¿Puede el análisis ESG ayudar a mejorar la rentabilidad de la inversión en deuda high yield?

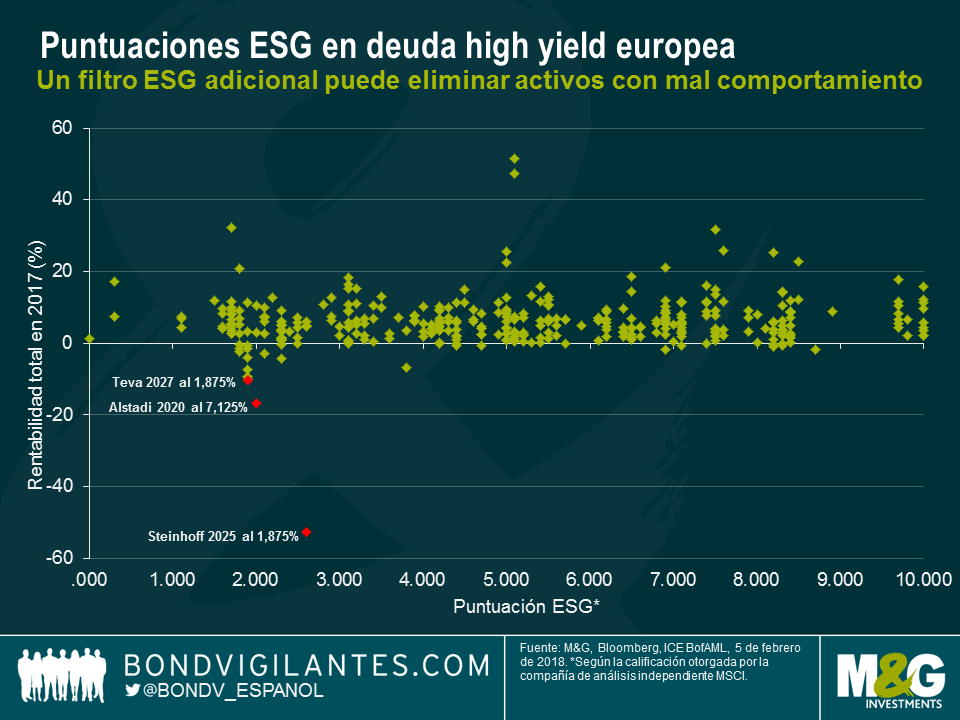

En 2017, algunos de los bonos de peor comportamiento del índice high yield europeo tenían bajas puntuaciones a nivel medioambiental, social y de gobierno corporativo (ESG) adjudicadas por MSCI. ¿Mera coincidencia, o refleja este hecho una relación entre puntuaciones ESG bajas y rentabilidades de la deuda?

Para responder a esta pregunta, analizamos las rentabilidades totales registradas en 2017 por los 365 bonos del mercado high yield europeo a los que MSCI había asignado una puntuación ESG. Nuestro análisis sugiere que las rentabilidades no están correlacionadas con las puntuaciones ESG, al detectar una correlación inferior a 0,1.

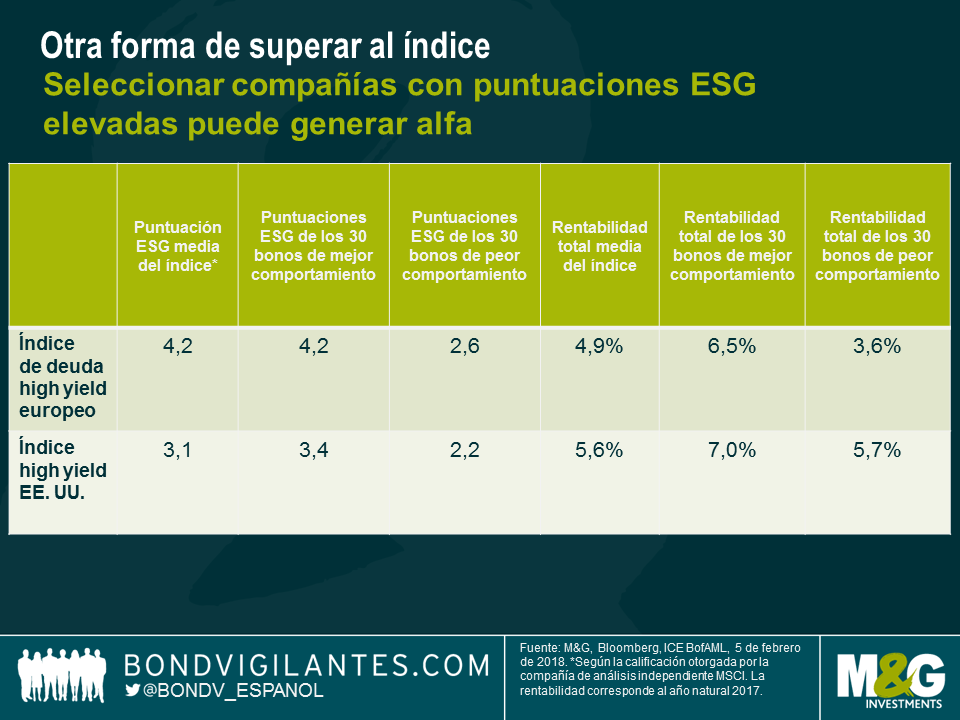

No obstante, pese a la amplia dispersión de los bonos en el gráfico anterior, es obvio que los tres bonos de peor comportamiento tienen puntuaciones ESG bajas. Ampliando el análisis para examinar los 30 bonos con peor rentabilidad total, vimos que su puntuación ESG media ponderada por peso en el índice era de un mero 2,6 en una escala de 1 a 10, frente a una nota media ponderada del 4,2 para el indicador. En cambio, los 30 bonos con mejor rentabilidad durante el mismo periodo presentaban una media ponderada de 4,2, en línea con el índice. Así, parece existir una relación entre los bonos de peor comportamiento y una puntuación ESG baja, con la salvedad de que la muestra empleada en el estudio es pequeña.

Clasificando los bonos del índice en base a su puntuación ESG, vemos que los 30 bonos con la mayor calificación ESG registraron una rentabilidad total media ponderada del 6,5%. En cambio, los 30 bonos con las puntuaciones ESG más bajas proporcionaron una rentabilidad del 3,6% según la misma medida. Para poner estas cifras en contexto, el índice registró una rentabilidad del 4,9%, lo cual implica que aplicar un filtro ESG a una cartera de bonos high yield europeos habría permitido a un inversor superar significativamente al índice en 2017.

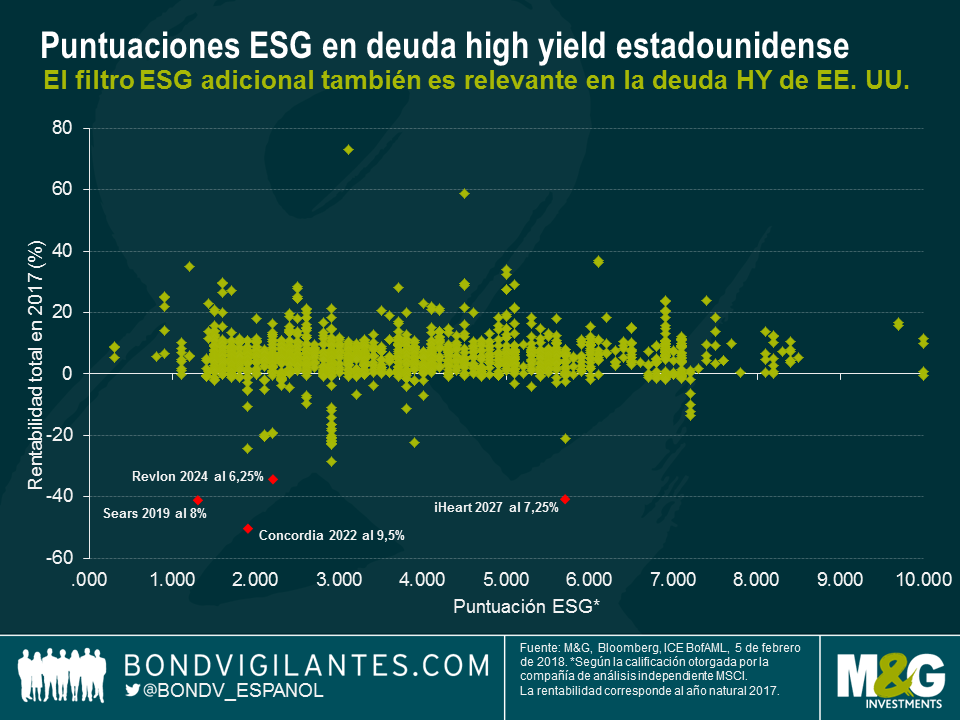

El índice estadounidense mostró un patrón similar al del europeo: los bonos con las peores rentabilidades también tenían una puntuación ESG media baja.

A la luz de este análisis, parece que las puntuaciones ESG de la deuda high yield y las rentabilidades totales no presentan una correlación fuerte, pero esto podría deberse a la naturaleza de la distribución de rentabilidades en el segmento high yield el año pasado. La mayor parte de ellas se concentraron en torno a un rango muy estrecho en un entorno de volatilidad relativamente baja, con una cola ancha formada por algunas rentabilidades muy negativas. En otras palabras, la asimetría de las rentabilidades en un entorno de diferenciales estrechos exhibió una tendencia leptocúrtica. Esto sugiere que el análisis de correlación tradicional podría no aportarnos información útil.

No obstante, puede apreciarse que un filtro ESG parece tener cierto poder predictivo para evitar invertir en bonos que van a quedar rezagados. De este modo, el análisis ESG puede ayudar a los inversores a evitar parte del riesgo idiosincrático existente en el mercado de deuda corporativa high yield.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes