¿Cumplirá el Gobierno británico el plan de vivienda con el que se comprometió?

El actual Gobierno conservador se ha comprometido a cumplir su programa electoral de 2015 según el cual debería construir un millón de viviendas antes de finales de 2020 y «medio millón más de aquí a finales de 2022.» Para lograrlo, el número de obras finalizadas debería alcanzar una cifra sin precedentes desde finales de los años 70.

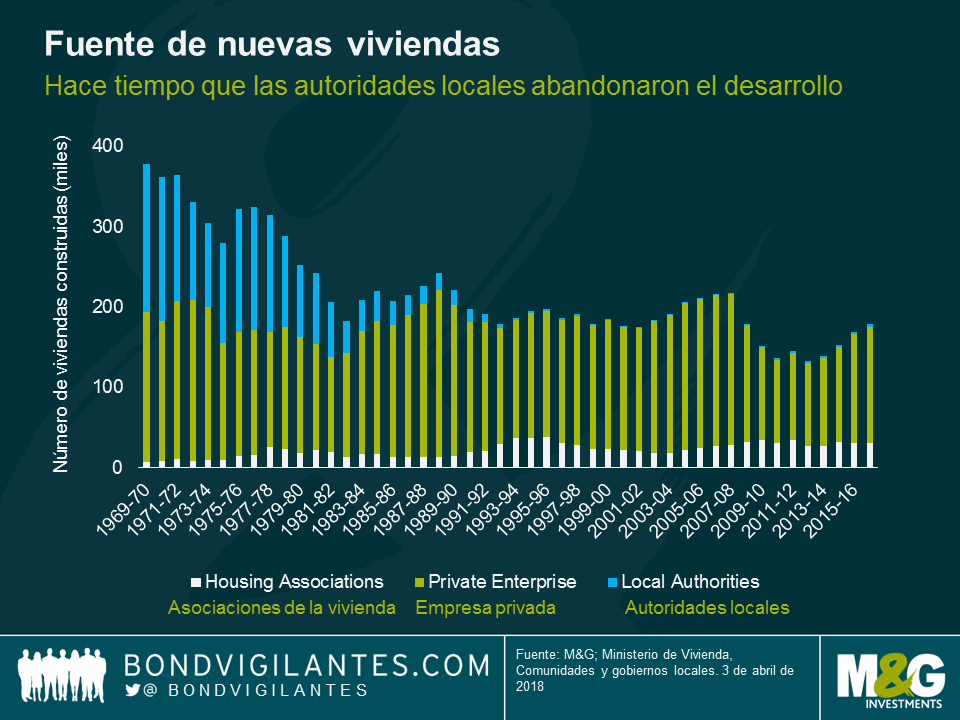

Lamentablemente para el Gobierno británico, el aumento de la oferta de viviendas hace mucho tiempo que es un problema. En los últimos años, la cifra de viviendas nuevas ha arrojado algunos resultados positivos, por ejemplo en 2016-17 cuando se llegó a las 178.000, igualando casi la cifra de 2008-09. Sin embargo, estos números todavía palidecen si los comparamos con los de antes de la crisis en 2007-08, cuando llegaban a las 215.000 viviendas o incluso a las 378.000 en épocas anteriores. Por desgracia, lo más probable es que las empresas privadas no superen la cifra de 145.000 viviendas construidas el año pasado debido a la incertidumbre que acompaña al Brexit y que, de hecho, esta cifra caiga respecto a sus niveles actuales. A eso debemos sumarle que hace mucho tiempo que las autoridades locales dieron la espalda a la promoción de viviendas. Las limitaciones presupuestarias a las que ahora deben hacer frente estas administraciones no alimentan la esperanza de que vayan a volver al mercado de forma significativa en un futuro próximo.

Por lo tanto, si el Gobierno pretende acercarse a su objetivo, la fuente más probable de ayuda adicional la obtendrá del sector de las asociaciones de la vivienda.

Estas asociaciones suelen ser entidades benéficas, sin ánimo de lucro, que ofrecen distintos tipos de viviendas, principalmente de tipo social. Estas unidades sociales se alquilan a precios de submercado y tienen una elevada demanda en todo el país, sobre todo en el sudeste del Reino Unido. Un gran porcentaje del alquiler procede de la ayuda para la vivienda que recibe el inquilino. Esto ofrece una fuente de ingresos muy estable y es uno de los motivos por los que las asociaciones de la vivienda pueden entrar en el mercado inmobiliario de forma distinta a la que lo hacen las empresas privadas y tener una visión más a largo plazo del valor de mercado.

Esta situación se ilustra en el siguiente gráfico, que muestra que durante los períodos de crecimiento económico lento o negativo en el Reino Unido, las asociaciones de la vivienda finalizaron un mayor porcentaje de obras construidas en total.

Las asociaciones de la vivienda pueden tener una visión a más largo plazo del mercado inmobiliario en comparación con los promotores porque no se ven tan afectadas por los movimientos del mercado. Pese a que construyen propiedades para la venta, lo hacen a pequeña escala y las pueden convertir en viviendas sociales, teniendo en cuenta la elevada demanda, para obtener una fuente de ingresos mientras se recupera el mercado.

A mi parecer, el objetivo que se ha marcado el Gobierno es totalmente inalcanzable. No solo se debería aumentar el presupuesto, sino que urge una solución a la grave escasez de conocimientos. Tal como señalaba en la última actualización de mercados el Consejero Delegado de la Federación de Maestros Constructores «El número de encuestados que informó de dificultades a la hora de contratar personal con competencias fundamentales, como albañiles y carpinteros, nunca había sido tan elevado.» Esto supone una cuestión grave, sobre todo si se suma a los problemas de las grandes empresas de construcción como Carillion. Al Gobierno le espera una ardua tarea si quiere solucionar todos estos problemas, cosa que no va a poder hacer; aunque cualquier progreso beneficiará a todo el mundo, no solo a los inversores.

Las asociaciones de la vivienda aportan capital de los mercados para financiar proyectos de desarrollo, combinando deuda y subvención pública. Los mercados de capital han sido una excelente fuente de financiación de bajo coste a largo plazo, actualmente dentro de los 150 puntos básicos respecto a los gilts de los principales emisores, y el Gobierno se ha comprometido a emitir 2.000 de GBP en subvenciones. La cuestión es si esto basta para cumplir el objetivo del Ejecutivo a medio plazo. La inversión en el sector conlleva sus riesgos, incluidos los riesgos a corto plazo de la exposición a un mercado inmobiliario incierto y el vínculo indirecto con el posible deterioro de la deuda soberana, y la necesidad de una posible visión a largo término a causa de los plazos (normalmente 30 años) de la deuda. Con todo, puede resultar rentable para aquellos inversores que se sientan cómodos ante este tipo de desafíos si se compara con bonos corporativos con calificaciones similares.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes