Un nuevo bono basado en la tasa SONIA. ¿El principio del fin del LIBOR en los mercados de deuda cotizada?

El pasado 24 de junio , el Banco Europeo de Inversiones (BEI) emitió su primer bono cotizado basado en la tasa SONIA, dando con ello un paso más en la reforma del índice de referencia en el Reino Unido. La emisión, de 1.000 millones de libras esterlinas y un plazo de 5 años, salió al mercado con un cupón de 35 puntos básicos sobre la tasa SONIA a 1 día. La operación podría servir de referencia para emisiones futuras en el mundo sin LIBOR que el Banco de Inglaterra y otros reguladores tienen en mente a partir de 2022. Asimismo, podría ayudar a los inversores a familiarizarse con la nueva mecánica y estructura de cupón.

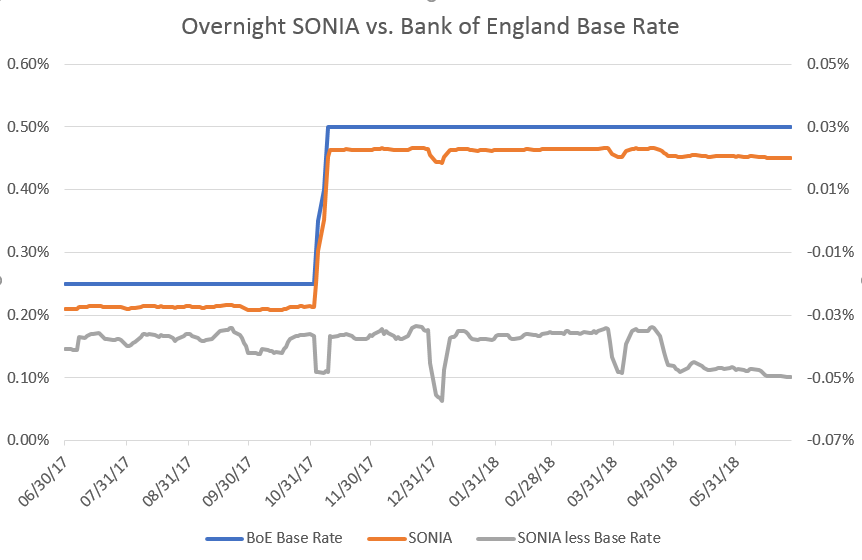

Esta no es la primera emisión basada en la tasa SONIA que realiza el BEI; la entidad se estrenó en 2010, pero el nuevo bono no es una mera réplica del anterior: se basa en la nueva tasa SONIA implementada en abril, que referencia un mayor rango de operaciones que la previa. La nueva emisión también tiene una fórmula de capitalización diferente, que en nuestra opinión podría convertirse en la estándar: los cupones se determinan capitalizando la tasa SONIA diariamente y añadiendo a continuación el margen de 35 pb (la emisión de 2010 capitalizaba la tasa SONIA y dicho margen de forma conjunta). Otro aspecto interesante de este nuevo bono es la tasa de referencia secundaria a emplearse en caso de que SONIA no esté disponible, definida como el tipo de interés básico del Banco de Inglaterra más el diferencial medio de la tasa SONIA respecto al mismo en los cinco días previos en los que la tasa SONIA sí estaba disponible, excluyendo las lecturas más alta y más baja de la misma (aproximadamente -5 pb desde abril, como puede verse a continuación). No obstante, todo apunta a que el avance realizado por el banco central y por el sector financiero en la reforma del índice de referencia asegurará que esta solución alternativa nunca tenga que utilizarse.

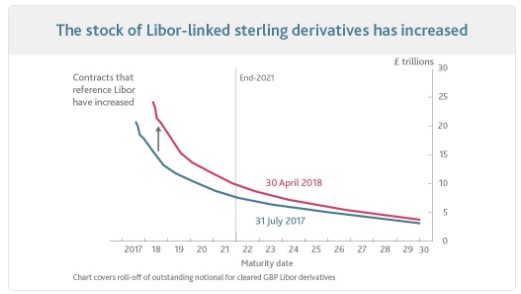

El Informe de Estabilidad Financiera publicado por el Banco de Inglaterra el 27 de junio explica la necesidad de abandonar la tasa LIBOR para evitar riesgos para la estabilidad financiera. Desde julio del año pasado, sin embargo, el volumen de contratos referenciados a la tasa LIBOR y con vencimiento posterior a 2021 (cuando dicha referencia tal vez no pueda calcularse de forma fiable) ha aumentado. Por consiguiente, la emisión de bonos cotizados de gran tamaño basados en la tasa SONIA por un actor importante como el BEI será bienvenida por el Banco de Inglaterra.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes