Deuda HY emergente: ¿Ofrece valor tras la oleada de ventas?

La debacle financiera de Turquía, el riesgo creciente de que Estados Unidos imponga más sanciones a Rusia y el ajuste de precios de los bonos high yield (HY) de China –en base a mayores incumplimientos y tensiones comerciales– han conducido a un ensanchamiento significativo de los diferenciales del crédito corporativo HY de mercados emergentes (ME). Hoy en día, los inversores reciben 525 puntos básicos (pb) por encima de la TIR de la deuda soberana estadounidense por invertir en bonos «basura» de ME: 170 pb más que a fin de abril de 2018. ¿Son estos niveles suficientemente atractivos para los inversores en renta fija global y emergente?

En términos relativos, la prima respecto al crédito high yield estadounidense parece atractiva

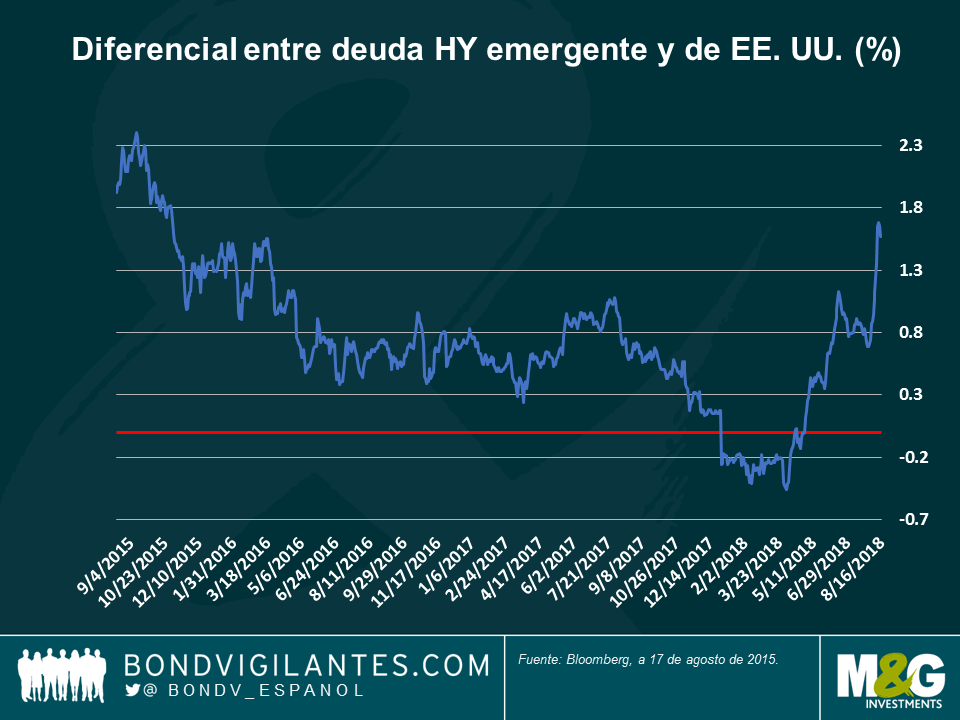

Los diferenciales de la deuda HY de mercados emergentes se han ensanchado de forma significativa en las últimas semanas, especialmente respecto a un crédito HY estadounidense notablemente sólido: actualmente, los bonos HY emergentes ofrecen una prima de más de 160 pb respecto a sus equivalentes de Estados Unidos (gráfico 1), cuando este mismo año su diferencial llegó a ser inferior al de estos últimos (alcanzando niveles, eso sí, que podrían no haber reflejado su verdadera situación fundamental). Teniendo en cuenta los últimos tres años, la deuda HY emergente parece atractiva frente a su homóloga estadounidense: el diferencial de TIR entre ambas, de 167 pb, supera con creces la media de tres años, de 75 pb.

Los fundamentales corporativos continúan estabilizándose

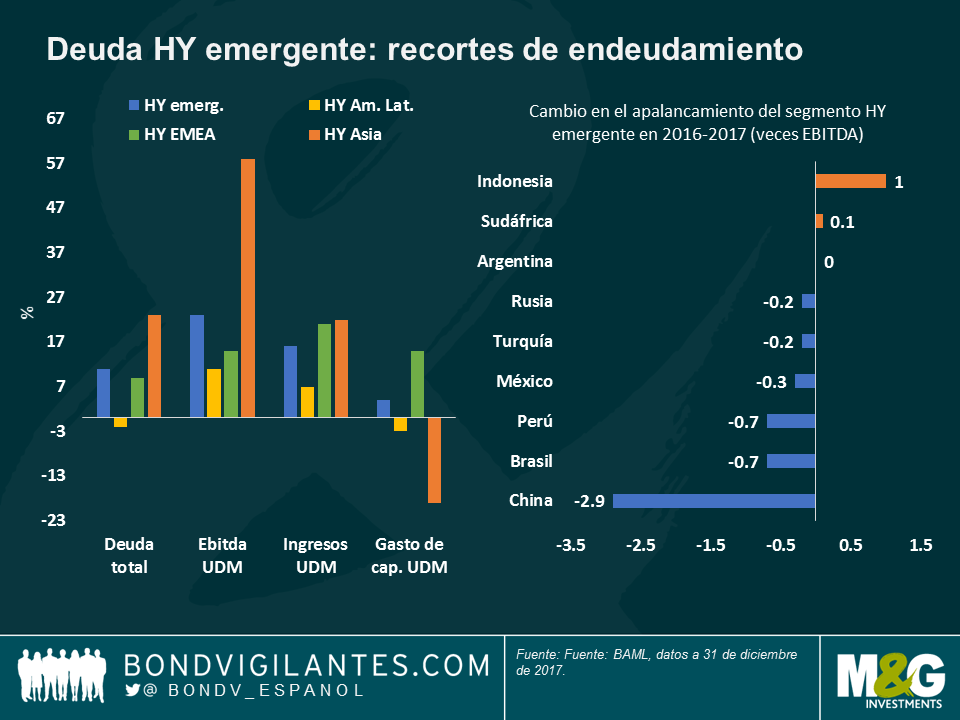

Estos niveles también podrían ser un buen punto de entrada, dado que los fundamentales se han estabilizado o han mejorado: entre 2008 y 2016, el endeudamiento de los emisores HY emergentes subió con fuerza a nivel global, alimentado por el estímulo monetario a nivel global y por la disponibilidad de financiación barata en dólares estadounidenses. En 2016, el apalancamiento de las compañías había subido hasta 5 veces EBITDA, desde 2 veces justo antes de que estallara la crisis de 2007/2008. No obstante, los niveles de endeudamiento corporativo en el universo emergente se estabilizaron hace unos dos años, gracias a los mejores niveles de crecimiento sincronizado, al repunte de los precios de las materias primas y a la imposición de disciplina financiera, que condujo a menores niveles de gasto de capital. La subida de los ingresos en los últimos 18 meses, unida a unas tasas de incumplimiento bajas en deuda HY de mercados emergentes (del 2% al 3%), acabó ayudando a los emisores de bonos corporativos a reducir su apalancamiento, hasta 4,3 veces EBITDA a fin de 2017 (gráfico 2). En China, por ejemplo, esta medida cayó en 2,9 el año pasado, aunque todavía es considerable (de 7,7 veces).

Los riesgos de guerra comercial van en aumento…

Claudia Calich, gestora en M&G, ha escrito recientemente sobre la vulnerabilidad de los mercados emergentes a las guerras comerciales. Las tensiones comerciales o el riesgo geopolítico no suelen perturbar las actividades corporativas de un día para otro: el canal de contagio principal y más habitual del riesgo macroeconómico a las compañías son los tipos de cambio. Por su propia naturaleza, las empresas HY presentan mayores desajustes de divisa entre deuda e ingresos que los emisores con grado de inversión. Esto los hace más vulnerables a la depreciación de su divisa local, pues ello eleva el coste del servicio de la deuda denominada en divisa extranjera. Tras el reciente desplome de la lira turca, por ejemplo, algunos prestatarios turcos podrían ser incapaces de satisfacer sus obligaciones en moneda extranjera, que representan más de un tercio de los préstamos del sector bancario del país.

Por consiguiente, el aumento de los riesgos geopolíticos a lo largo de los últimos doce meses tiene implicaciones reales para los fundamentales de la deuda corporativa. Además, es probable que el fin de las políticas expansivas de los principales bancos centrales, combinado con mayores tipos de interés en Estados Unidos y el aumento de la tasa Libor, eleve la presión sobre los créditos más precarios con necesidades de refinanciación a corto plazo en dólares.

…y las valoraciones podrían no ser tan atractivas como parecen.

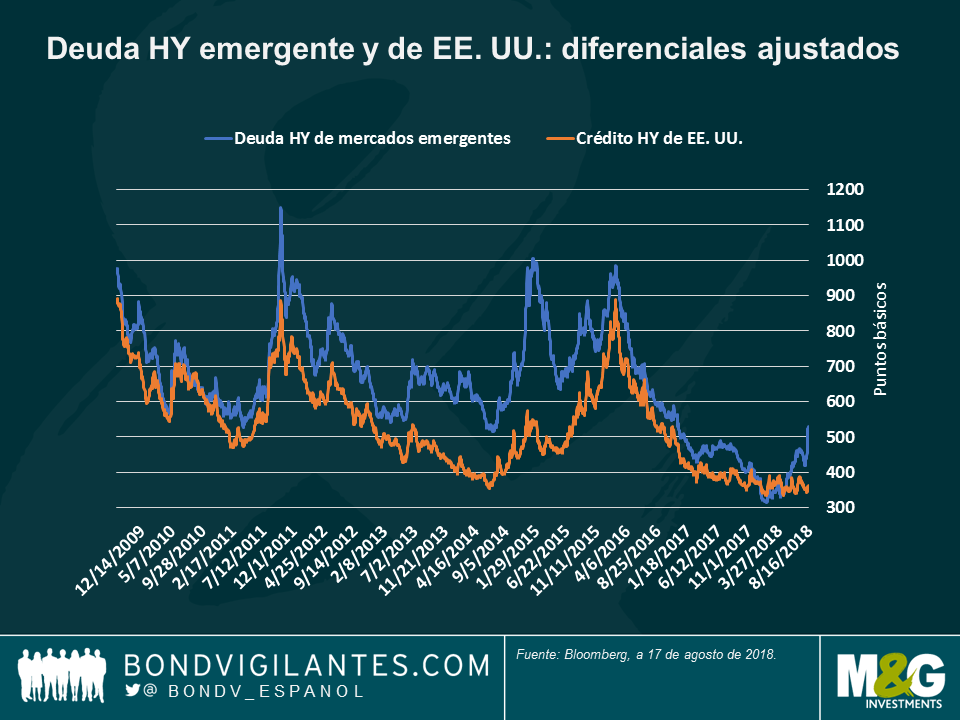

Aunque la deuda HY emergente parece más atractiva respecto a su homóloga estadounidense que hace seis meses, cabe afirmar que los diferenciales de ambas clases de activos parecen extremadamente estrechos desde la crisis financiera global (gráfico 3). Esto es particularmente así en el caso del crédito estadounidense: su actual diferencial de 358 pb respecto a la TIR del treasury es considerablemente inferior a la media de 9 años, de 532 pb. Debido a la correlación entre ambas clases de activos, creo que un eventual ensanchamiento los diferenciales del crédito HY estadounidense debería propiciar un movimiento similar de los de la deuda HY emergente, de modo que estos últimos mantengan una prima mínima respecto a los primeros. Otro aspecto importante es que los diferenciales de la deuda HY de mercados emergentes también podrían ensancharse por motivos idiosincráticos, como por ejemplo su actual estrechez en términos históricos, el riesgo de contagio del ruido macroeconómico y su vulnerabilidad a subidas de los tipos de interés en Estados Unidos. De hecho, estos spreads parecen más estrechos aún si excluimos a Turquía, que representa un 8% del índice BAML EM HY y cuyo diferencial medio ronda los 700 pb: sin este país, los diferenciales HY emergentes estarían más cerca de los 500 pb, frente a los 525 actuales.

Focos de valor

Pese al reciente ajuste de los precios, la deuda HY emergente todavía cotiza en niveles elevados, con lo que no ofrece un punto de entrada muy atractivo. Afortunadamente, este universo continúa ofreciendo muchas oportunidades en emisiones individuales o en áreas del mercado que se han visto castigadas injustamente. Por ejemplo, por primera vez en cuatro años identificamos buenas oportunidades en deuda HY china, tras la corrección significativa del crédito HY asiático: el desequilibrio entre unos fundamentales corporativos decentes y los temores de una guerra comercial entre Estados Unidos y China ha elevado el atractivo del crédito HY del gigante asiático. Por lo demás, también nos inclinamos por emisores cuasisoberanos cuyos fundamentales más sólidos todavía no están plenamente reflejados en sus calificaciones de crédito, especialmente en el segmento gasista y petrolero. En tal entorno, mi expectativa es que la selección de créditos individuales será cada vez más importante a la hora de invertir en deuda HY de mercados emergentes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes