Outlook Semanal: las fake news (sobre el comercio) hunden los mercados; rally de los bonos

Los mercados de bonos globales registraron un rally en los últimos cinco días, ya que el desplome de los precios del petróleo, los débiles datos estadounidenses y la decepción por el impacto de la tregua comercial de 90 días entre EE. UU. y China provocó un marcado aplanamiento de la curva de tipos estadounidense, que está ahora a solo 12 puntos básicos de invertirse. El aplanamiento se intensificó después de que el presidente estadounidense, Trump, suavizase sus recientes comentarios sobre el acuerdo comercial entre EE. UU. y China alcanzado durante el fin de semana en Buenos Aires. El nombramiento de Robert Lightizer, con fama de duro con respecto al comercio estadounidense, para liderar la próxima fase de negociaciones comerciales tampoco ayudó. El entorno se vio empañado aun más por una ola de ventas de la renta variable, unos datos decepcionantes de los PMI de Europa y los disturbios violentos contra la austeridad en París. Los propios problemas del Reino Unido se agravaron conforme se acerca la votación sobre el Brexit en el Parlamento del 11 de diciembre.

Solo cuatro de las 100 clases de activos de renta fija que seguimos en nuestro Panorama semanal no registraron ganancias ante el pesimismo, incluidos los préstamos apalancados estadounidenses, que normalmente se comportan bien en un entorno de subida de tipos. La probabilidad implícita en el mercado de una subida de tipos de la Reserva Federal la próxima semana cayó del 80% de la semana pasada al 74%. El high yield europeo tampoco generó rentabilidades positivas, lastrado por la continua preocupación acerca del déficit presupuestario italiano. Los bonos con larga duración se comportaron mejor, debido a su mayor sensibilidad con respecto a los tipos de interés: los bonos ligados a la inflación del Reino Unido se dispararon un 3,4% en los últimos cinco días de cotización, mientras que los treasuries a 25 años generaron una rentabilidad del 2,7%. Las dudas sobre el crecimiento estadounidense penalizaron al dólar, lo que alentó un rally de los bonos soberanos y las divisas de los mercados emergentes. Las divisas de los mercados emergentes también se vieron respaldadas por nuevas subidas de los tipos de interés en Corea del Sur y Pakistán. Los diferenciales de ampliaron en su mayor parte por el pesimismo generalizado, pero la bajada del tipo básico soberano subyacente compensó la caída, lo que contribuyó a que la mayoría de clases de activos corporativos lograse cerrar con rentabilidades positivas.

Al alza:

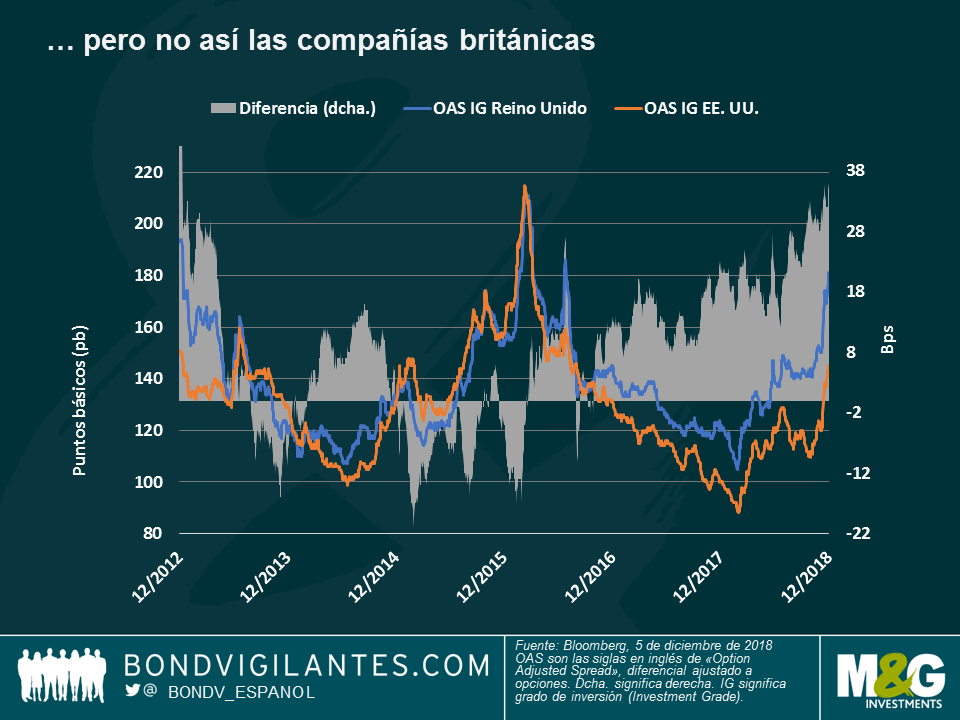

Reino Unido, Brexit o no Brexit, esa es la cuestión: Como si de una obra de Shakespeare se tratase, la Cámara de los Comunes logró imponer su capacidad de decisión en caso de que el acuerdo sobre el Brexit de Theresa May no resulte aprobado en la votación del 11 de diciembre, como muchos esperan. De momento, los posibles resultados siguen muy abiertos, lo que incluye un desafío al liderazgo del Partido Conservador, la convocatoria de elecciones generales, un segundo referéndum sobre la pertenencia a la UE, un aplazamiento de la decisión de abandonar la Unión e incluso una revocación total del acuerdo. Los mercados financieros interpretaron estos acontecimientos como una creciente posibilidad de que el país permanezca en la UE, lo que alentó una ligera revalorización de la libra esterlina. Como vemos en el primer gráfico, las rentabilidades (TIR) de los Gilts también subieron, debido a la reducción de la demanda de refugios seguros. Las expectativas de inflación se relajaron ligeramente, ya que la mayor fortaleza de la libra ayuda a frenar el crecimiento de los precios de las importaciones. Sin embargo, las compañías británicas no notaron ningún alivio: la diferencia entre la prima de riesgo que los inversores exigen por comprar bonos británicos de grado de inversión con respecto a sus equivalentes estadounidenses siguió aumentado, hasta alcanzar los 36 puntos básicos (pb), su nivel más alto desde el momento álgido de la crisis de deuda soberana europea. Tras dos años tumultuosos de negociaciones, ahora mismo solo hay algo que parece seguro: todavía no lo hemos visto todo.

¿Compensan las rentabilidades (TIR) de los mercados emergentes el riesgo? 2018 ha sido un año duro para los mercados emergentes, debido principalmente al temor a un deterioro del crecimiento global, una subida del dólar y problemas concretos de algunos países, como Argentina y Turquía. Uno de los índices insignias de la clase de activos, el índice de JP Morgan para la deuda soberana de los mercados emergentes denominada en dólares estadounidenses (EMBI), se ha desplomado un 5% en lo que llevamos de año, lastrado también por el mal comportamiento de los países exportadores de petróleo, como Brasil, México y Venezuela. Sin embargo, la caída del precio ha elevado la rentabilidad (TIR) del EMBI al 7%, su máximo desde la creación del índice en 2009, nivel al que algunos inversores consideran que el riesgo asumido les compensa.

A la baja:

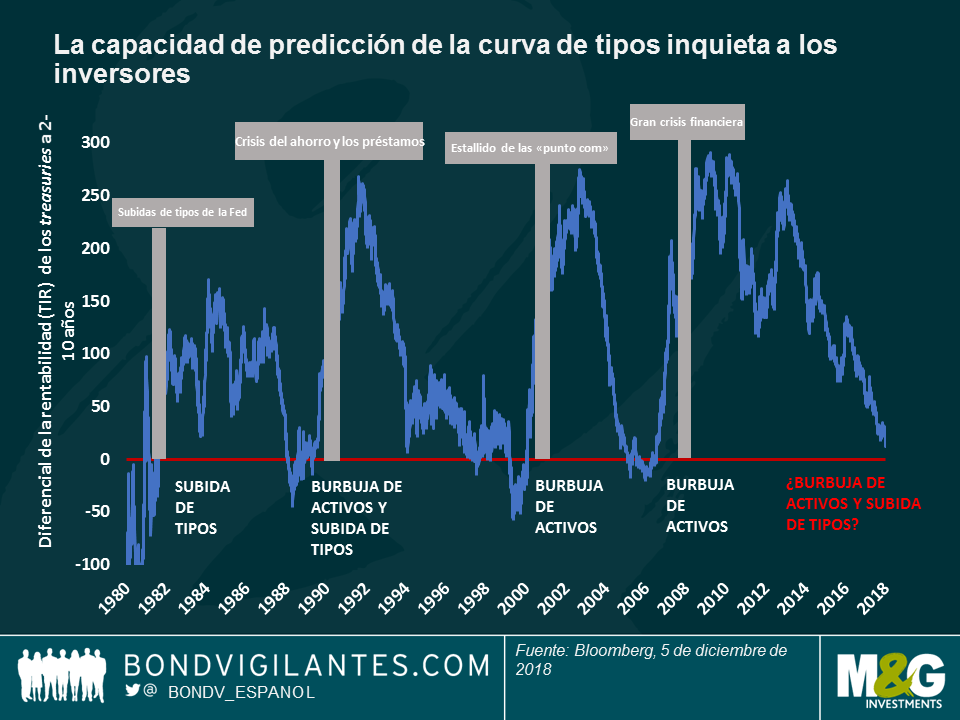

La curva de tipos estadounidense se curva. A los inversores en bonos suelen gustarle las curvas, porque la convexidad mejora las ganancias y reduce las pérdidas; pero no a todo el mundo le gustan las curvas que vemos ahora: la diferencia entre las rentabilidades de los treasuries a diez y dos años se ha desplomado a solo 11 puntos básicos, su nivel más bajo desde 2007 y rozando la inversión de la curva, lo que normalmente indica una recesión. Como vemos en el gráfico, cuando la curva se ha invertido normalmente se ha producido una recesión después (barras grises), provocada muchas veces por el estallido de una burbuja de activos (como la burbuja de las «punto com» a principios de la década de 2000 o la implosión de las titulizaciones hipotecarias en 2007), o por una sucesión de subidas de tipos, que perjudican al crecimiento. Algunos analistas esperaban que la curva de dos a diez años se invirtiese finalmente el año que viene, aunque lo sucedido esta semana ha precipitado un poco las cosas: la curva de cinco a dos años ya se ha invertido, al marcar -0,967 puntos básicos esta semana. Los analistas aseguran al respecto que la reciente fuerte subida del tipo a dos años de los treasuries, el tipo de descuento de facto a nivel global, probablemente afectará al crecimiento y reducirá los beneficios. Sin embargo, otros inversores creen que el crecimiento estadounidense y los beneficios corporativos siguen fuertes, aunque en desaceleración. Según las previsiones del consenso, la economía estadounidense crecerá un 2,9% este año, un 2,6% el año que viene y un 1,9% en 2020.

¡Caramba con los bonos estadounidense con calificación BBB! Los títulos de crédito de menor calificación de los bonos corporativos con grado de inversión siguieron afectados por una década de continuo crecimiento del tamaño y algunos asuntos específicos: el diferencial entre los treasuries que tienen que pagar las compañías con calificación BBB se incrementó a 174 puntos básicos (pb) el miércoles, su mayor nivel en más de años. Esta clase de activos también se ha visto perjudicada por la creciente preocupación entre los inversores por General Electric, gigante industrial estadounidense, que se ha embarcado en un plan de desapalancamiento y venta de activos para reforzar sus cuentas. No se pierdan el blog de Mario Eisenegger: ¿Puede General Electric aliviar el dolor de los bonos con calificación BBB?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes