Mercados emergentes: cinco asuntos clave a los que estar atentos en 2019

2018 ha sido un año intenso para la deuda de los mercados emergentes, ya que los riesgos macroeconómicos globales (incluidos los conflictos geopolíticos generales y comerciales), el deterioro del crecimiento de los mercados emergentes y problemas específicos (Argentina, Turquía) reajustaron las valoraciones relativamente elevadas a principios de año. ¿Reflejan los nuevos precios mejor los fundamentales? Esto depende en gran medida de la evolución de cinco cuestiones clave:

- China-EE. UU.: ¿sorpresa positiva? El persistente conflicto comercial ha sido determinante para los precios de los activos globales, ya que la tensión ha afectado tanto al comercio global como a los beneficios corporativos (incluida Apple). Si las negociaciones comerciales actuales no llegan a buen puerto, cabe esperar un mayor deterioro del crecimiento global, lo que podría afectar a los mercados emergentes, como ya señalamos el verano pasado en «¿En qué medida son vulnerables los mercados emergentes a las guerras comerciales?» Para China, el conflicto se produce en un momento difícil para la economía, ya que la relación coste-beneficio de un estímulo político adicional es menor que hace una década, debido al mayor apalancamiento en el sistema: la inflación es buena para reducir la deuda, pero supone pagar un coste muy elevado para la competitividad. A pesar de los titulares negativos, los inversores no deberían descartar algún posible impulso positivo: la relación entre EE. UU. y China podría estabilizarse este año, con un efecto positivo en los precios de los activos, incluida la deuda de los mercados emergentes.

- La Reserva Federal estadounidense (Fed) suaviza su postura, pero ¿aumentará las emisiones? Los mercados descontaron muy pronto subidas adicionales de los tipos de la Fed para este año, pero el desplome de los precios del petróleo, la moderación del tono de la Fed y la debilidad de los datos los han llevado a pronosticar ahora el fin del ciclo de endurecimiento monetario. Sin embargo, salvo que se produzca una fuerte desaceleración en EE. UU., los treasuries parecen descontar una prima de riesgo baja, especialmente porque la oferta sigue siendo sólida, lo que es normalmente un factor negativo para los precios de los bonos. Se espera que la deuda pública estadounidense se mantenga en niveles elevados, debido a las previsiones actuales de déficit fiscal y también a que algunos compradores naturales, incluidos algunos bancos centrales han reducido recientemente sus posiciones en treasuries. China, por ejemplo, ya no cuenta con grandes superávits por cuenta corriente, por lo que tiene menor capacidad de invertir fuera ese dinero extra.

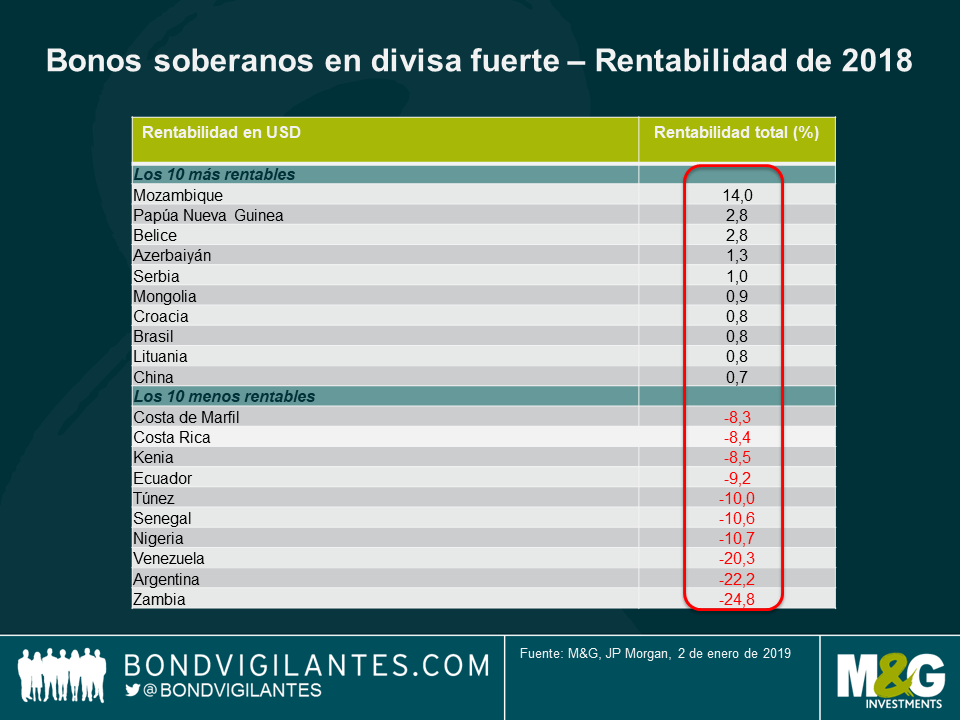

- Elecciones y riesgos específicos: volatilidad y oportunidad. El calendario de 2019 viene cargado de elecciones generales en los mercados emergentes, que podrían provocar cierta volatilidad y algunas oportunidades. Por lo que respecta a las reacciones del mercado, las elecciones argentinas de octubre podrían ser las más binarias: el presidente actual Macri, favorable al mercado, probablemente se presentará a la reelección (resultado alcista), pero podría enfrentarse a la anterior presidenta, Cristina Kirchner (cuya victoria provocaría una reacción negativa de los mercados), mientras que el Partido Peronista también entrará en la contienda (cabe esperar una reacción neutral si deciden mantener la senda de ajuste dirigida por el FMI y una reacción negativa en caso contrario). Otros procesos electorales, como los de Ucrania (marzo), Indonesia (abril), India (abril/mayo) y Sudáfrica (mayo) también podrían traer consigo volatilidad. Los demás países ya han celebrado sus elecciones principales, por lo que la atención ha pasado a centrase en el cumplimiento (o no) de las promesas realizadas. Por ejemplo, seguimos muy de cerca los avances en la esperada reforma de las pensiones de Brasil, al tiempo que esperamos una mayor claridad sobre las políticas económicas de México. Como es lógico, las elecciones son un factor crucial, ya que la acción de gobierno puede provocar posibles riesgos específicos o reducirlos. Como siempre en los mercados emergentes, evitar los que suelen comportarse peor es fundamental. El año pasado, por ejemplo, los menos rentables no estaban vinculados a ninguna temática común, pero se vieron perjudicados por asuntos específicos, como las grandes necesidades de financiación (Argentina), el desplome de los precios del petróleo (Nigeria, Ecuador y Venezuela) o un ajuste fiscal poco convincente (Zambia y Costa Rica).

- Materias primas: ¿síntoma o causa? A pesar de la impresión general de que existe un estrecho vínculo entre el petróleo y los mercados emergentes, la sensibilidad de los países en desarrollo a los precios del petróleo es muy desigual. Si el petróleo sube, Turquía, India y otros países importadores sufrirán un deterioro de su cuenta corriente, mientras que Oriente Medio y otros exportadores de crudo de los mercados emergentes (p. ej., Rusia o Nigeria) se beneficiarán. Por consiguiente, la volatilidad del precio del petróleo genera probablemente diferentes rentabilidades de los activos. Por otro lado, un fuerte descenso de las materias primas metálicas suele tener un efecto negativo en la mayoría de los mercados emergentes, no solo porque afecta a sus exportadores, sino también porque en muchos casos es señal una baja demanda de los países importadores (como China, el mayor consumidor), lo que indica un menor crecimiento global. Por ejemplo, la desaceleración del mercado inmobiliario chino ha perjudicado a los precios del acero y del mineral de hierro a escala global.

- ¿Vuelven a ser los fundamentales corporativos un rayo de esperanza? Las bajas tasas de impago corporativas y las mejoras de solvencia crediticia de los emisores corporativos fueron el rayo de esperanza de los mercados emergentes el año pasada (para más información, léase el artículo de Charles de Quinsonas «High yield de mercados emergentes: ¿hay valor tras la ola de ventas?») La mayor fortaleza de los beneficios y la disciplina de gasto en bienes de equipo generaron una reducción de deuda neta durante el año: a fin de junio (últimos datos disponibles, el apalancamiento neto de los empresas de los mercados emergentes se situaba por debajo de 2,5x los beneficios, comparado con el dato de 3,5x en 2016, su nivel más alto. De cara a 2019, creemos que los fundamentales corporativos empezarán a estabilizarse, a la vez que las tasas de impago del high yield de los mercados emergentes repunten ligeramente entre el 2% y el 3% (desde el porcentaje inferior al 2% de 2018), debido al deterioro de los fundamentales macroeconómicos en algunos países, como Turquía, China y Argentina. No obstante, las tasas de impago probablemente se mantendrán por debajo de su media a largo plazo.

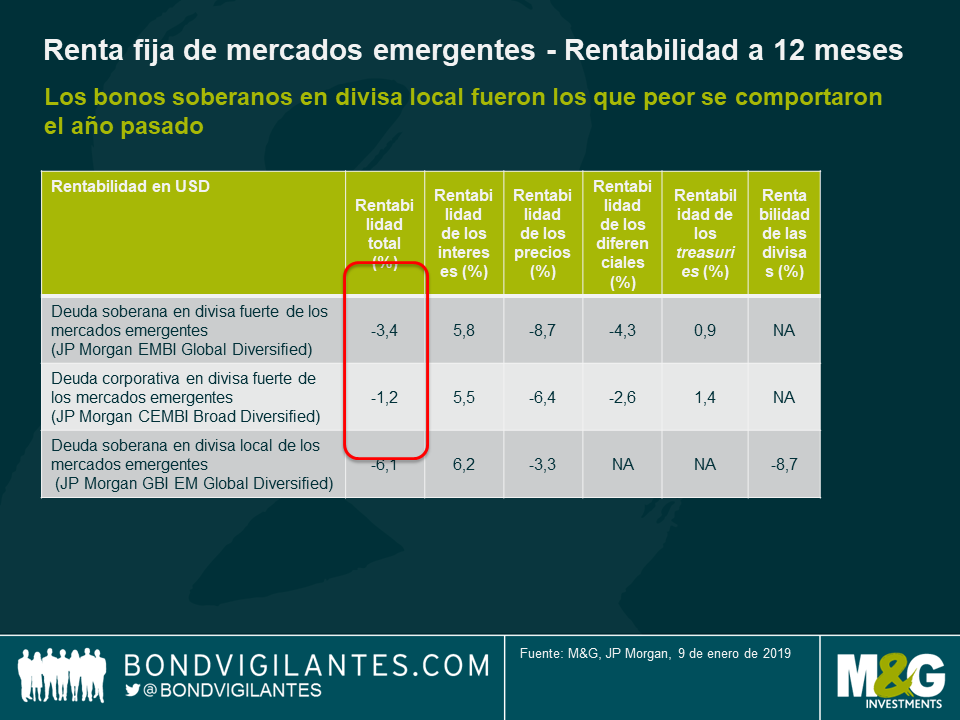

Por tanto, aunque es poco probable que los riesgos macroeconómicos globales remitan en 2019, la rentabilidad (TIR) que ofrece la deuda de los mercados emergentes (aproximadamente un 7% en la deuda pública denominada en dólares) es la mayor desde la crisis financiera global de 2007-2008, lo que aumenta las perspectivas de mejora de las rentabilidades con respecto al año pasado. En realidad, desde 1994, los bonos denominados en divisa fuerte nunca han registrado dos años consecutivos de rentabilidades negativas.

Cosa distinta sucede con la deuda denominada en divisa local, ya que los ajustes cambiarios a menudo duran varios años, dependiendo del ciclo económico, la política monetaria y las perspectivas de la balanza de pagos. Sin embargo, si nos fijamos en las valoraciones, el ajuste de la cuenta corriente que se ha producido en muchos países y el aumento de las rentabilidades reales, creemos que buena parte de la corrección de la deuda en divisa local ya se ha producido. Pero, dado que las valoraciones de la deuda en divisa fuerte también se han reducido, mantenemos una posición neutral por lo que respecta a la asignación a una y otra deuda: 2019 traerá oportunidades en ambas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes