¿Y si el BCE comienza a comprar nuevamente deuda corporativa?

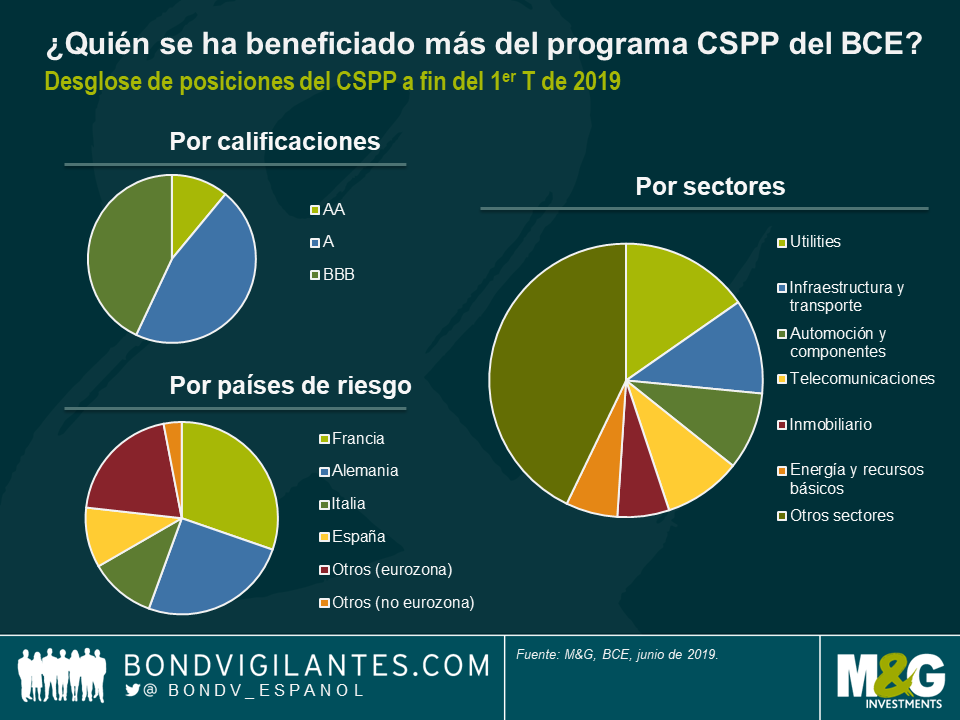

En el discurso claramente acomodaticio que pronunció hace dos semanas en Sintra, Mario Draghi dejó la puerta abierta a nuevas relajaciones de la política monetaria de la eurozona. El BCE parece no descartar ninguna opción para apuntalar las cifras de inflación europea, incluida una nueva ronda de expansión cuantitativa (QE). El comentario de Draghi sobre el «margen de maniobra aún considerable» del Programa de compras de activos (APP, por sus siglas inglesas) alimentó la esperanza de muchos participantes del mercado de que el BCE podría no tardar en reanudar sus compras netas de activos, que finalizaron en diciembre del año pasado. Un APP revitalizado implicaría casi con toda seguridad una nueva versión del Programa de compras de deuda corporativa, al que podríamos llamar CSPP2 (por sus siglas en inglés). La pregunta es: ¿cómo pueden posicionarse los inversores en crédito en tal entorno? Cabe destacar que, según sugieren los actuales diferenciales del crédito, el mercado descuenta una probabilidad bastante alta de que el BCE anuncie el CSPP2 en su reunión de septiembre. Si la entidad no lo hace, las valoraciones de los bonos corporativos europeos podrían verse presionadas; pero si la CSPP2 se materializa y su envergadura es significativa, sería razonable ver al crédito europeo con grado de inversión como un probable beneficiario. El BCE —hoy en día un gigante dormido— volvería a convertirse en uno de los mayores inversores en renta fija de Europa, y de hecho en un «comprador forzoso» de crédito IG europeo, lo cual limitaría sus niveles de diferencial y sofocaría la volatilidad. Es obvio que ciertas partes del mercado se beneficiarían más que otras, en función de dónde concentre el BCE sus actividades de compra. Si el comportamiento pasado es una guía fiable de las compras futuras, los bonos con calificación A, las empresas francesas y el sector de utilities recibirían el mayor respaldo técnico del CSPP2.

No obstante, tratar de adelantarse al BCE —o a cualquier otro banco central— es peliagudo. Los detalles del CSPP2, de hacerse realidad algún día, todavía no están claros. El BCE podría muy bien volver a sorprender a los mercados, tal como hizo en marzo de 2016 al revelar el CSPP original: la mayoría de los participantes del mercado no habían previsto que la entidad consideraría elegible al crédito con calificación BBB, así como a la deuda cross-over (títulos con grado de inversión de menor calidad, y high yield de mayor calidad). Esta vez, la sorpresa podría ser la inclusión de deuda senior bancaria, que el BCE no ha comprado en el pasado. Añadir bonos bancarios a la lista de la compra del CSPP2 ampliaría en gran medida el universo de inversión del BCE, ya que los bancos representan casi un 30% del mercado europeo de crédito investment grade. Tal respaldo de la deuda bancaria —que vería reducidos sus diferenciales, y con ello los costes de financiación de los bancos— también ayudaría a amortiguar el golpe a la rentabilidad de las entidades que supondrían los nuevos recortes de tipos de interés susceptibles de acompañar al CSPP2. No obstante, la inclusión de bonos bancarios en el programa no estaría exenta de problemas. Para empezar, podrían surgir conflictos de interés para el BCE, que de hecho estaría ayudando a financiar a las organizaciones que debe regular y supervisar.

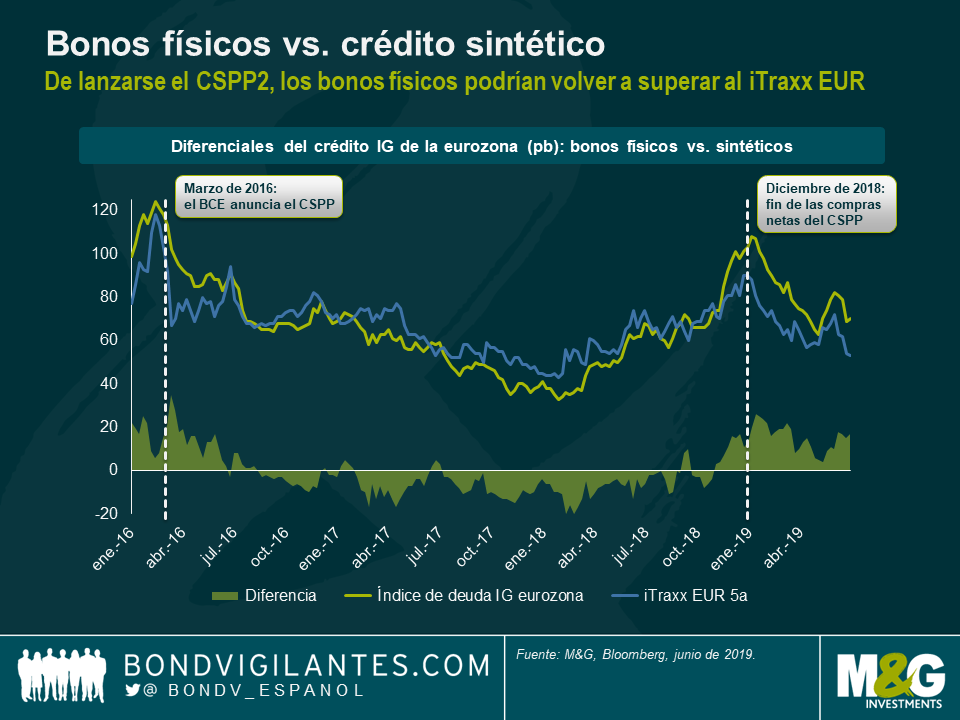

Con independencia de los detalles más precisos, el lanzamiento del CSPP2 también tendría un impacto profundo en la llamada «base de los CDS»: la relación entre los niveles de diferencial a los que cotizan los contratos de derivados de crédito (crédito sintético) y los bonos corporativos correspondientes (crédito físico). Bajo el CSPP2, el BCE interferiría directamente en el mercado de crédito físico al comprar grandes cantidades de bonos europeos con grado de inversión. En igualdad de condiciones, esta mayor demanda de deuda corporativa reduciría sus diferenciales. Lo más probable es que la fortaleza resultante del crédito físico repercutiera en el crédito sintético, pero teniendo en cuenta que el BCE no intervendría directamente en el mercado CDS, cabe esperar que el crédito físico superaría al sintético.

Esto es exactamente lo que ocurrió la última vez. Antes de que el BCE anunciara el programa CSPP original en marzo de 2016, el mercado de deuda corporativa europea con grado de inversión cotizaba en diferenciales más anchos que el iTraxx EUR (el índice de los CDS IG europeos). A lo largo de los dos años siguientes, en pleno apogeo del CSPP, los bonos físicos superaron considerablemente al crédito sintético. No fue hasta que el BCE comenzó a reducir gradualmente sus volúmenes netos de compra en 2018 (y que las consideraciones de liquidez pasaron a ser relevantes durante el retroceso del mercado en el cuarto trimestre) que los bonos físicos vieron subir su diferencial por encima del mercado CDS.

Actualmente, los inversores reciben en torno a 20 puntos básicos más de diferencial por el hecho de invertir en bonos físicos IG europeos en lugar de vender protección instrumentada en el iTraxx EUR, lo cual representa un margen considerable teniendo en cuenta los niveles reinantes de diferencial y de TIR. Si les soy sincero, no creo que la actual relación entre ambos tenga mucho sentido. Si, desde un punto de vista fundamental, el mercado cree que el CSPP2 está a la vuelta de la esquina —y el reciente rally del crédito no sugiere precisamente lo contrario—, lo lógico sería que los inversores prefirieran comprar bonos físicos en lugar de vender CDS, dada la perspectiva de que los primeros superarán probablemente a los derivados de crédito. En mi opinión, esto hace que los bonos físicos parezcan relativamente baratos respecto a los sintéticos. Ahora mismo, los inversores pueden comprar deuda corporativa y cubrir (parcialmente) beta a través de CDS (es decir, reducir su riesgo de crédito comprando protección instrumentada en el índice iTraxx EUR), creando así una posición que ofrece simultáneamente un carry de diferencial positivo y potencial alcista si el CSPP2 acaba lanzándose.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes