El BCE reanuda las compras de bonos corporativos, a continuación le contamos todo lo que necesita saber:

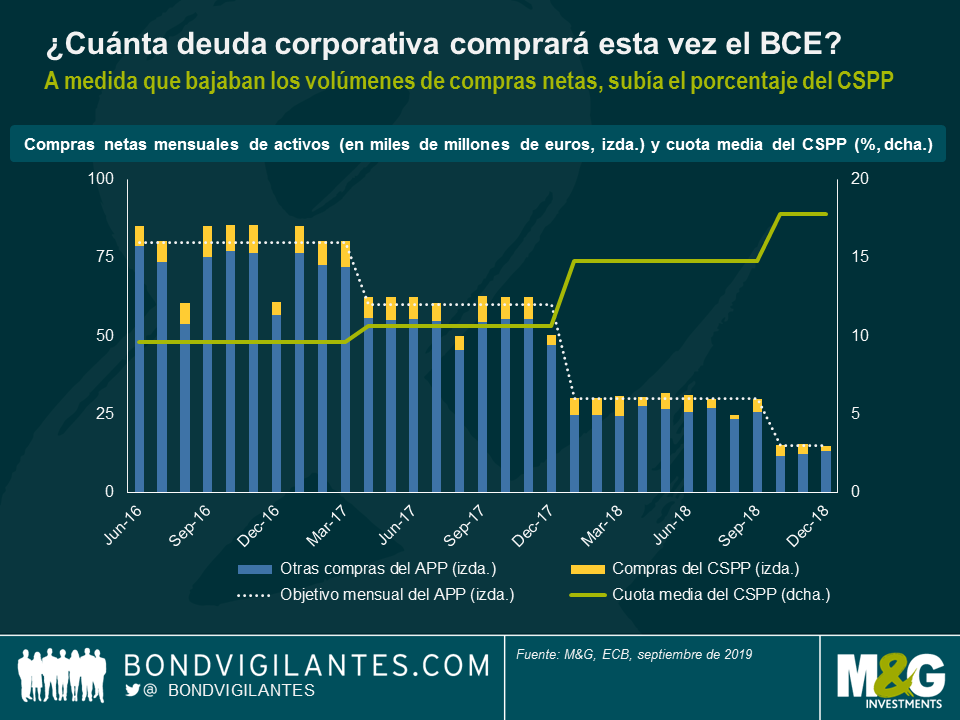

Todas las miradas están puestas en los bancos centrales estos días, ya que últimamente los mercados de renta fija mundiales se han visto impulsados por las grandes decisiones de política monetaria. La tan esperada reunión de septiembre del Consejo de Gobierno del Banco Central Europeo (BCE) ha dado a los inversores en renta fija mucho en lo que pensar. En particular, la nueva edición de su programa de compra de activos (APP, por sus siglas en inglés) —dado a conocer al más puro estilo BCE, revelando solo los datos imprescindibles— deja amplio margen a la especulación. De momento, solo sabemos que a partir de noviembre se reanudarán las compras netas de activos a un ritmo de 20.000 millones de euros mensuales durante todo el tiempo que se considere necesario para reforzar el impacto acomodaticio de los tipos de intervención del BCE. Los inversores en crédito como nosotros están naturalmente muy interesados en conocer los términos exactos de la parte de bonos corporativos del APP, es decir, el programa de compras de deuda corporativa (CSPP, por sus siglas en inglés). Intentaremos aquí aportar respuestas a algunas cuestiones pendientes. ¿Cuánta deuda corporativa comprará el BCE cada mes? Si bien todavía no se conoce el porcentaje exacto de las compras del CSPP en el marco de la próxima ronda del APP, los datos de programas anteriores pueden ayudarnos a definir un rango realista de resultados potenciales. Es importante señalar que la cuota del CSPP no se ha mantenido constante a lo largo del tiempo. Inicialmente, cuando el BCE compraba 80.000 millones de euros de activos al mes (hasta marzo de 2017), las compras del CSPP representaban de media en torno al 10% de las compras totales del APP. Sin embargo, cuando se redujeron los volúmenes mensuales globales de compras netas del APP, primero a 60.000 millones de euros (de abril a diciembre de 2017), luego a 30.000 millones de euros (de enero a septiembre de 2018) y finalmente a 15.000 millones de euros (de octubre a diciembre de 2018), el porcentaje medio de compras del CSPP aumentó sucesivamente hasta cerca del 18% al final.

Si se aplica el rango histórico del CSPP de en torno al 10%-20% de las compras totales del APP, cabe esperar que las compras netas de bonos corporativos se sitúen entre los 2.000 y 4.000 millones de euros al mes a partir de noviembre. Presiento, aunque esto no es más que una corazonada, que el BCE situará las compras CSPP en el extremo superior del rango, es decir, entre los 3.000 y 4.000 millones de euros mensuales.

Inclinar las compras netas del APP hacia el CSPP sin duda ayudaría al BCE a ganar tiempo. El problema con las compras de activos del sector público, en contraposición a las del sector privado, es que la clave de capital obliga al BCE a comprar grandes volúmenes de deuda pública alemana. Simultáneamente, el porcentaje máximo de deuda viva de cualquier emisor del sector público que el BCE está autorizado a mantener es del 33%. Así pues, a menos que Alemania abandone el mantra del equilibrio presupuestario («cero negro») y apueste por la expansión fiscal, aumentando así la oferta de Bunds, el BCE acabará viendo que no hay deuda pública que comprar. Dado que las normas por las que se rige el CSPP son menos restrictivas (no se aplica la clave de capital; límite máximo de porcentaje de emisión del 70%), poder efectuar una parte sustancial de las compras netas en el sector privado facilitaría mucho las cosas al BCE.

¿Se incluirán esta vez en la lista de compras del BCE los bonos preferentes bancarios?

En mi opinión, eso es algo harto improbable. Aun cuando Mario Draghi se ha mostrado muy circunspecto en cuanto a los detalles de la nueva ronda del APP, señaló brevemente que las clases de activos elegibles en el marco del APP seguirían siendo en una gran medida las mismas que en el pasado, descartando así la inclusión de la deuda bancaria. Habían circulado rumores que apuntaban a que el BCE podría incorporar los bonos preferentes bancarios a la lista de compras por primera vez en un esfuerzo por amortiguar el fuerte impacto negativo que tendrán las nuevas bajadas de tipos en la rentabilidad de los bancos europeos. Ahora bien, a mi juicio, los aspectos claramente favorables para el sector bancario del paquete de estímulos más reciente del BCE —operaciones de financiación a plazo más largo con objetivo específico (TLTRO, por sus siglas en inglés) en condiciones más favorables y la introducción de un sistema de dos niveles de remuneración de las reservas obligatorias— han restado peso a este argumento.

¿Qué partes del universo de bonos corporativos podrían beneficiarse más?

Una vez más, salvo el comentario de Mario Draghi de que cabe «esperar más de lo mismo», apenas tenemos información con la que trabajar. Suponiendo que se mantienen sin cambios los principales criterios de elegibilidad del CSPP —bonos denominados en euros, emitidos por entidades no bancarias constituidas en la zona del euro, con un vencimiento residual de entre seis meses y 31 años y una calificación crediticia (rating) no inferior al grado de inversión (IG)— los bonos con un rating de «una sola A», las empresas francesas y el sector de servicios públicos son los que, en mi opinión, recibirán más soporte técnico con el nuevo programa, justo como sucedió con el anterior.

¿Por qué ha suprimido el BCE el requisito de rendimiento mínimo que debían tener los bonos corporativos para acogerse al CSPP?

Curiosamente, el BCE sí ha anunciado expresamente un cambio normativo que va a afectar a las compras del CSPP. Hasta ahora, las compras de activos con rendimientos inferiores al tipo de la facilidad de depósito (actualmente -0,5%) eran solo admisibles para la deuda del sector público, pero no para la deuda del sector privado. En esta ocasión, en cambio, el requisito del rendimiento mínimo se eliminará en todas las partes del APP, incluido el CSPP. Así pues, a partir de noviembre, el BCE podría comprar bonos corporativos que rindan menos de un -0,5%.

Ahora bien, es improbable que este cambio regulatorio tenga un impacto real sustancial, al menos en el actual entorno de mercado. De hecho, aparte de los bonos de corta duración emitidos por Deutsche Bahn, la compañía de ferrocarriles estatal alemana, es bastante difícil encontrar bonos corporativos con rendimientos por debajo del -0,5%. Naturalmente, esto podría cambiar si en algún momento los rendimientos de los Bunds caen sustancialmente, arrastrando consigo a los rendimientos de los bonos corporativos. En dicho escenario, los rendimientos de los bonos de corta duración de otros emisores con alta calificación crediticia (como Sanofi, Novartis o Total) también podrían caer por debajo del tipo de depósito.

A mi juicio, el cambio normativo es básicamente de carácter simbólico. Se trata de una señal alcista que pretende decir a los inversores en crédito que el BCE estaría dispuesto a prestar apoyo al extremo de alta calidad del universo de crédito independientemente del entorno de tipos imperante.

¿Veremos un repunte en el crédito con grado de inversión como en 2016/17?

Sin duda alguna, el hecho de que el BCE esté dispuesto a comprar una vez más grandes cantidades de bonos corporativos europeos con grado de inversión es un factor técnico positivo sustancial para la clase de activos, que presionará a la baja tanto a los diferenciales de crédito como a la volatilidad. Con todo, hay dos razones que me llevan a pensar que no habrá necesariamente una repetición del extraordinariamente fuerte mercado alcista del crédito de 2016/17.

En primer lugar, la nueva ronda del CSPP tendrá un alcance más modesto que en el pasado. Aun cuando el BCE se incline por el extremo superior de su rango de asignación de activos histórico y realice un contundente 20% de las compras netas en bonos corporativos, el volumen absoluto de compras de 4.000 millones de euros mensuales como mucho sería solo la mitad de la cantidad invertida en deuda corporativa en promedio cada mes entre junio de 2016 y marzo de 2017, cuando el APP original estaba en todo su apogeo. En segundo lugar, el punto de entrada con respecto a los niveles de los diferenciales de crédito vigentes es menos atractivo. Antes de que el BCE anunciara por primera vez el CSPP en marzo de 2016, los inversores estaban asustados por la posibilidad de un aterrizaje brusco de la economía china y una drástica caída de los precios del petróleo. Por ello, en aquel entonces, el índice ICE BofAML EMU Corporate Excluding Banking (un equivalente aproximado del universo de bonos susceptibles de acogerse al CSPP) cotizaba a un nivel medio del diferencial de swaps de activos en torno a 120 puntos básicos (pb). A un nivel propio de una crisis como ese, los diferenciales de crédito ofrecían un enorme potencial para un repunte espectacular. Hoy día, sin embargo, el índice cotiza a un diferencial de apenas 80 pb, lo cual, a mi juicio, limita el margen de estrechamiento adicional del diferencial. En mi opinión, las valoraciones de los activos de crédito actuales ya incorporan una buena parte del volumen de apoyo del BCE.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes