Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

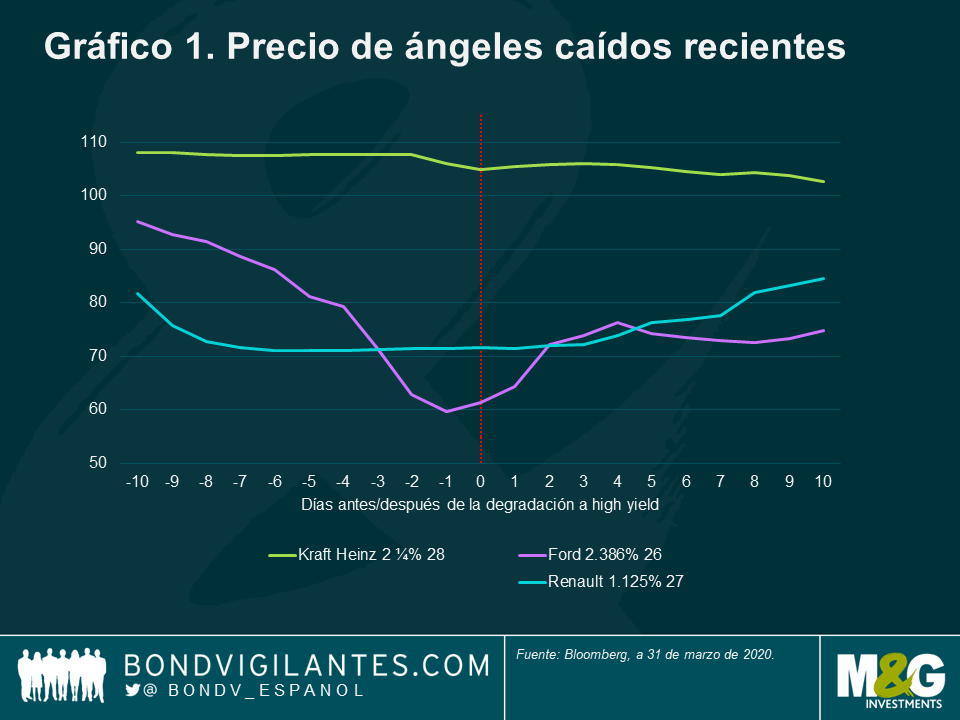

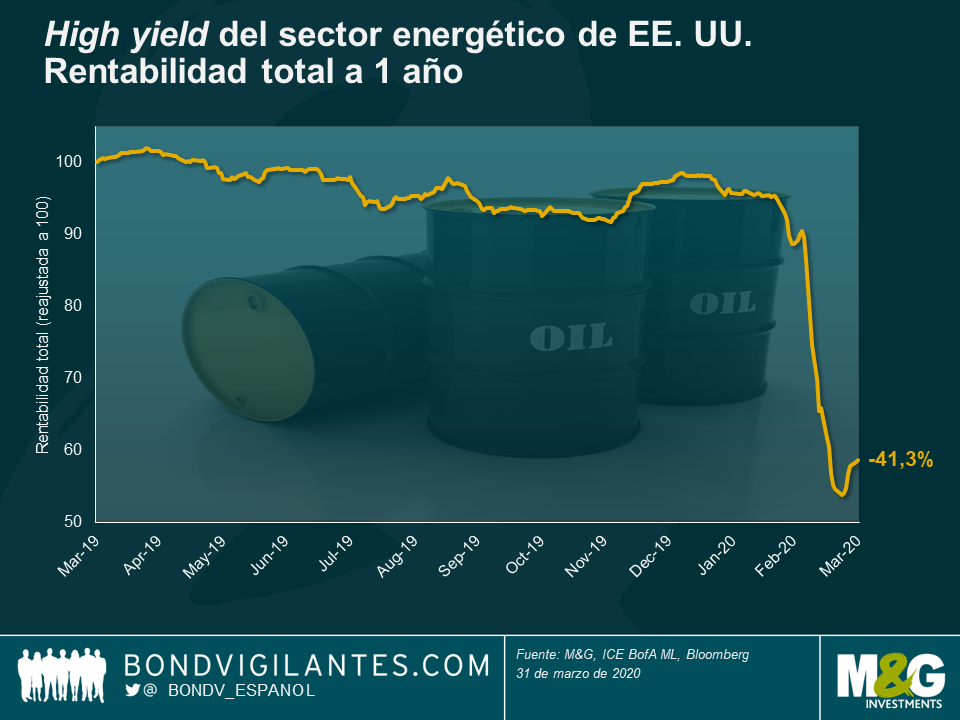

La pandemia de coronavirus y los bajos precios del petróleo han provocado un aumento del número de «ángeles caídos», compañías que han visto su calificación crediticia rebajada de grado de inversión a high yield. Ford, Kraft Heinz, Renault y Marks & Spencer son algunos ejemplos en lo que va de año.

Tales degradaciones suelen traducirse en caídas del precio de sus bonos. Los segmentos de deuda con grado de inversión (IG) y high yield (HY) se tratan habitualmente como áreas separadas en las carteras de los inversores, lo cual puede conducir a una rotación significativa de títulos de carteras IG a carteras HY cuando un emisor es degradado. El gráfico 1 muestra la evolución de la cotización de tres ángeles caídos recientes. Ford (el más endeudado de ellos) ha sufrido la mayor caída, y también podemos ver que el mercado suele anticipar la decisión de las agencias calificadoras antes de que esta se anuncie.

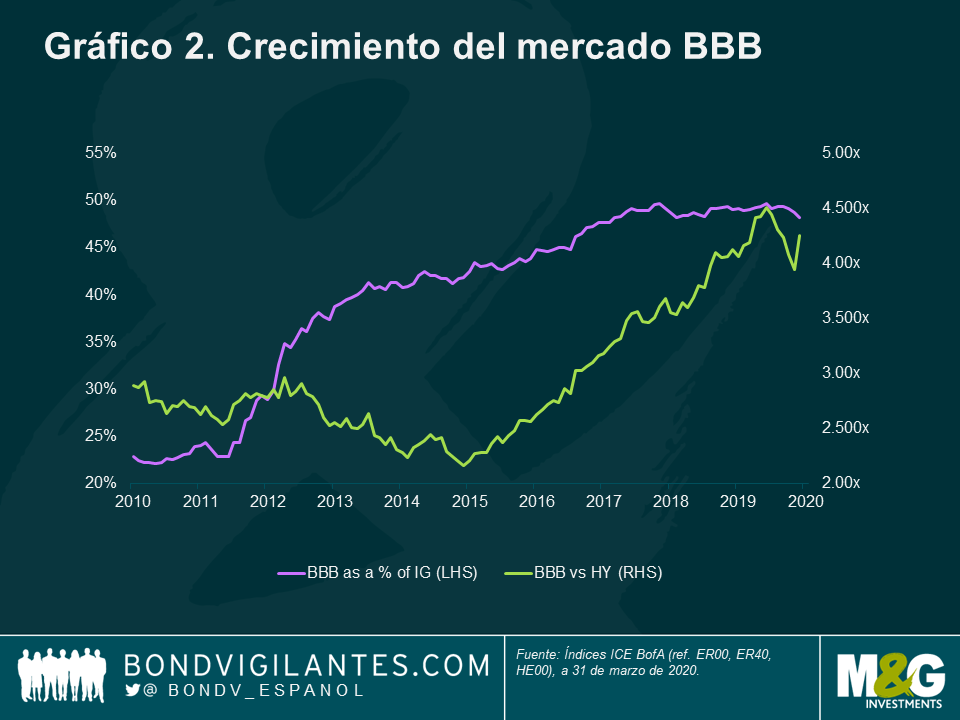

El tamaño relativo de los mercados IG y HY, como muestra el gráfico 2, intensifica los movimientos de las cotizaciones. Ahora, los bonos BBB representan algo menos de la mitad del mercado IG europeo, y cuatro veces el tamaño del mercado HY de la región. Pero no se trata de un fenómeno regional: en los Estados Unidos, el tramo BBB constituye un 48% del mercado IG, y más de tres meses el del segmento HY. Esto exacerba los movimientos de los precios cuando la oferta supera la demanda.

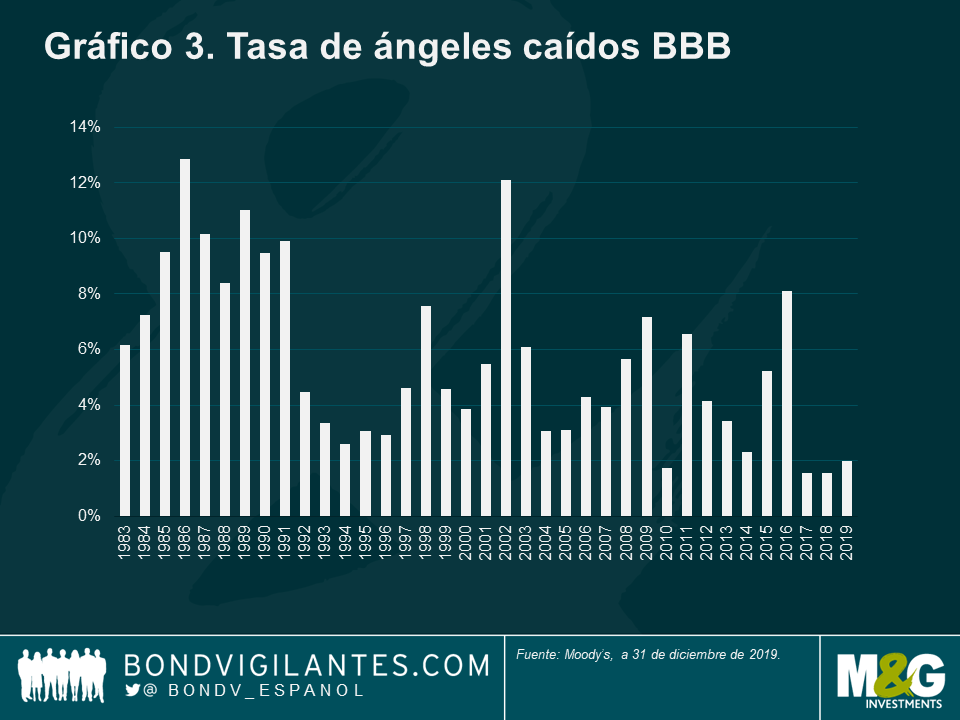

El crecimiento de la deuda BBB ha estado bien documentado, pero hasta la crisis actual, la mayoría de los comentaristas se mostraban optimistas en torno al riesgo de un aumento del número de ángeles caídos (gráfico 3). Las agencias calificadoras también parecían dar el beneficio de la duda a los equipos directivos de las empresas cuando realizaban adquisiciones financiadas con deuda.

No obstante, la crisis las ha llevado a ponerse serias. S&P, por ejemplo, ha tomado medidas de calificación negativas en 383 emisores IG afectados por el COVID-19 y por el petróleo hasta el 17 de abril de 20201, degradando a HY a 23 emisores en lo que va de año2.

Existe un enorme potencial de nuevos ángeles caídos. El índice IG abarca 243.000 millones de euros de deuda BBB, de los cuales 107.000 están en zona de degradación o tienen perspectiva negativa. La tasa de ángeles caídos entre los emisores BBB alcanzó el 12,88% en 19863, y una tasa similar en la actualidad se traduciría en un volumen de 156.000 millones de euros de ángeles caídos en Europa, y de 457.000 millones de dólares en Estados Unidos. Goldman Sachs anticipa 180.000 millones de euros de ángeles caídos en el mercado europeo en los próximos dos trimestres4.

La oportunidad

Así, estamos viendo un aumento del número de ángeles caídos y prevemos que sus precios caerán debido al tamaño relativo de los mercados IG y HY. ¿Puede destilarse alguna buena noticia de todo esto?

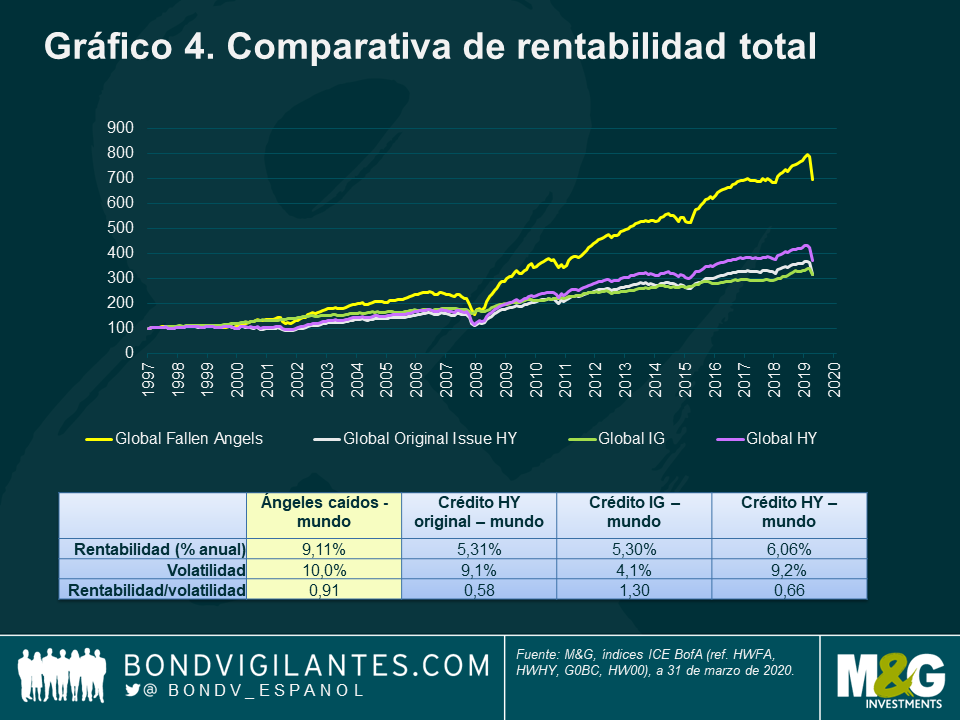

Afortunadamente, sí. Como puede verse en el gráfico 4, que muestra la evolución de los ángeles caídos frente a otros emisores HY («crédito HY original») e IG, vemos que los primeros han superado al resto en el largo plazo.

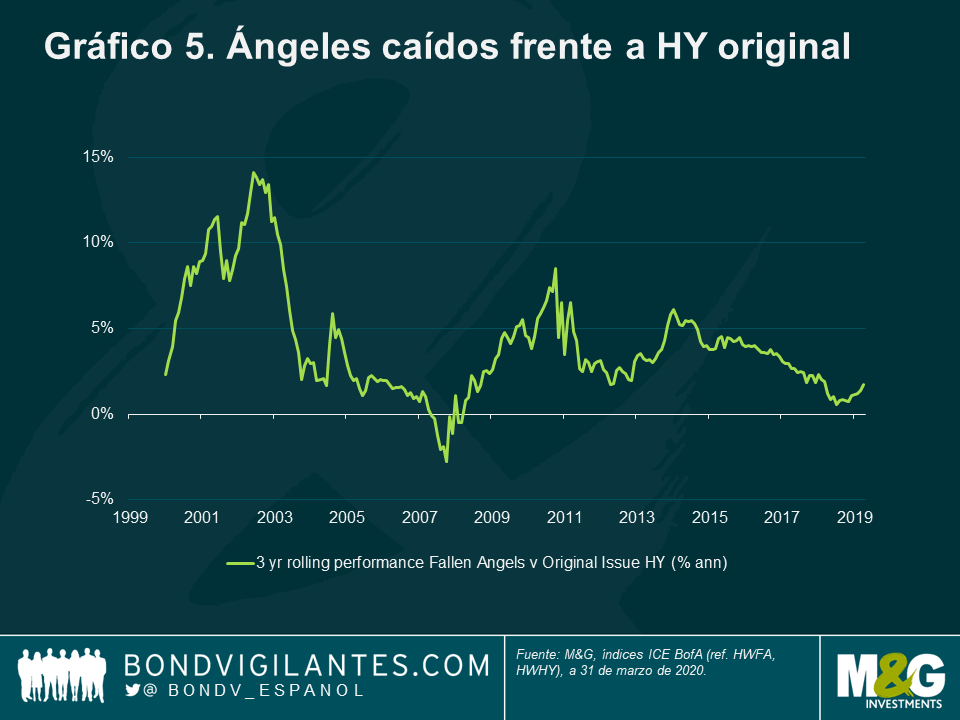

El índice de ángeles caídos requiere sangre fría: el tamaño del mercado fluctúa y en ocasiones está muy concentrado. Su volatilidad es mayor que la del crédito HY, pero su rentabilidad a largo plazo es atractiva y compensa esta mayor variabilidad. De hecho, tal como muestra el gráfico 5, los ángeles caídos solo han quedado rezagados frente a la deuda HY original (en términos de rentabilidad en periodos móviles de 3 años) en 10 de los últimos 232 meses.

¿Cómo puede explicarse esta rentabilidad superior? Se debe a que la caída inicial de sus precios los deja baratos, y a largo plazo, los supervivientes tienen más probabilidad de volver a la categoría IG como «estrellas nacientes» que un emisor HY original.

La rotación de bonos del mercado IG al HY provoca caídas de sus precios, exacerbadas no solo por el tamaño relativo de estos segmentos, sino también por el hecho de que los emisores IG suelen tener bonos con vencimientos mucho más largos, más sensibles al ensanchamiento de los diferenciales.

Los ángeles caídos tienen mayor probabilidad tanto de incumplir como de recuperar el grado de inversión que la deuda HY original5. Inicialmente, el riesgo de que un ángel caído incumpla supera al del crédito HY original. Las empresas fraudulentas no tardan en hacerlo tras verse degradadas: Enron incumplió seis días después de entrar en el segmento HY. Pero transcurrido aproximadamente un año, un ángel caído tiene más probabilidades de convertirse en una estrella naciente y volver al segmento con grado de inversión. Esto se debe a que los ángeles caídos ya tienen varias de las características necesarias para la calificación IG —como tamaño y tipo de industria— de las que carecen los emisores HY.

Conclusiones

Nuestra expectativa es que el actual episodio provocará un aumento del número de ángeles caídos, lo cual provocará volatilidad en el mercado a corto plazo debido a que los inversores en deuda IG venden a inversores HY. La historia nos demuestra que los bonos de los supervivientes generarán rentabilidades de inversión superiores.

3 Annual default study: Defaults will edge higher in 2020, Moody’s, 30 de enero de 2020.

4 The Credit Line: The two sides of “fallen-angel” downgrades: Risk vs. risk premium, Goldman Sachs, 20 de abril de 2020.

5 What Happens To Fallen Angels? A Statistical Review 1982—2003, Moody’s, julio de 2003.

Ayer, el Banco Popular de China (BPC) anunció un nuevo recorte de la tasa de interés preferencial de los préstamos a un año (uno de sus principales tipos de intervención), del 4,05% al 3,85%. Esta relajación de la política monetaria demuestra que, mientras China intenta escapar de la crisis del COVID-19, las presiones domésticas e internacionales sobre la segunda potencia económica mundial siguen siendo elevadas y su panorama permanece muy incierto. Las cifras de crecimiento del PIB, producción industrial, inversión en activos fijos y ventas minoristas en el primer trimestre publicadas la semana pasada ilustraron esta realidad: algunos inversores detectaron señales de que la economía estaba llegando a un punto de inflexión, mientras que otros los interpretaron como una confirmación de que la demanda global continúa deprimida y que la reapertura de la economía china tras el confinamiento será un proceso lento y gradual.

Para obtener cierta claridad en torno al futuro, puede ser útil examinar la evolución de los mercados financieros chinos. Desde un punto de vista de renta variable, mi colega Rob Secker expuso su perspectiva sobre las acciones chinas en una reciente entrada de blog (aquí).

Por lo que respecta a la renta fija, dada la segmentación de los mercados de deuda chinos y el enorme abanico de activos disponibles, es natural que se hayan registrado rentabilidades muy divergentes.

En su conjunto, los bonos soberanos denominados en renminbi (BSR) han mostrado una evolución relativamente buena, respaldados por los recortes implementados por el banco central en las tasas de interés preferenciales de los préstamos a 1 y a 5 años, el tipo de los servicios de préstamo bancario a medio plazo (MLF, a 1 año) y las tasas de las repos inversas a 7 y 14 días. Además, el BPC también ha inyectado directamente billones de yuanes en el sistema bancario, a través de operaciones monetarias de compraventa (OMC) y reduciendo el coeficiente de caja de los bancos.

Pese a estas medidas, el banco central chino ha sido relativamente comedido en su enfoque de la crisis del COVID-19, con lo que todavía tiene margen de maniobra para relajar más si cabe su política monetaria de empeorar la situación. Esto debería impulsar a la deuda soberana china a corto plazo, especialmente si tenemos en cuenta que las TIR de los BSR permanecen más elevadas que las de títulos equivalentes como los treasuries (actualmente, la TIR del bono chino a 5 años en CNY es del 2,0%, y la del bono a 10 años es del 2,6%). Dicho esto, y pese a estas TIR relativamente más altas, la liquidez tan reducida de los BSR frente a los bonos estadounidenses y las restricciones aún presentes sobre los flujos de capital en China hacen probable que los inversores se muestren todavía reacios a elevar de forma significativa su participación en emisiones de deuda china denominada en renminbi en el corto plazo.

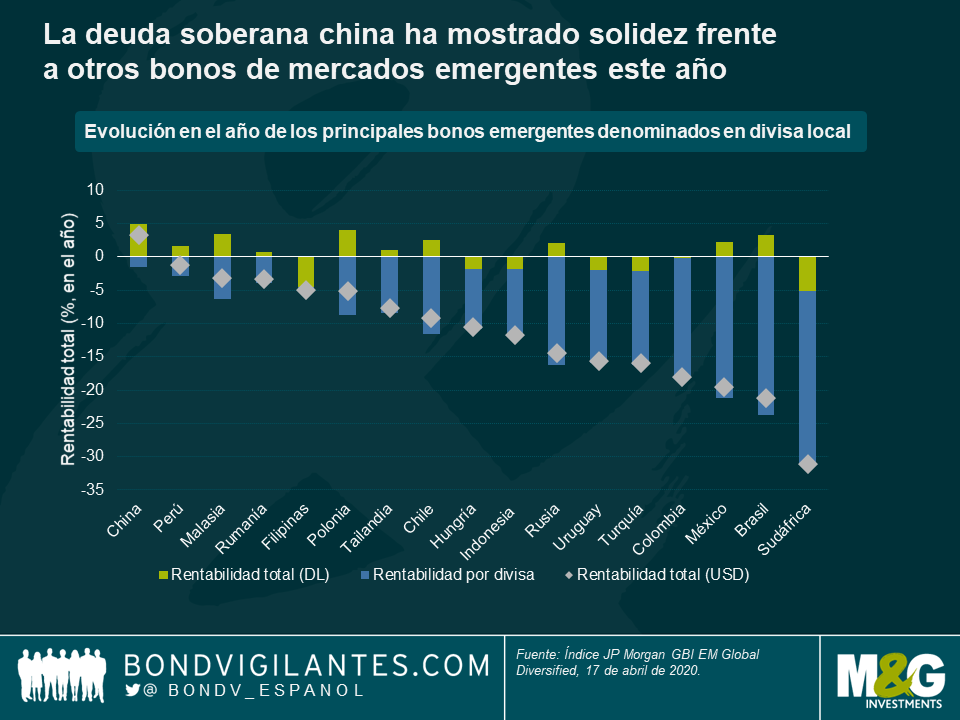

La divisa china ha sido una de las más destacadas de 2020, sobre todo comparada con las de otros mercados emergentes. Por este motivo, los BSR figuran entre los bonos soberanos de mejor comportamiento en el índice deuda emergente local de JP Morgan (si se calcula en dólares) en lo que va de año.

Debido a esta evolución superior, el renminbi parece caro comparado con otras divisas emergentes (sobre todo aquellas que se han depreciado de forma considerable este año) y es probable que quede rezagado de mejorar sustancialmente el sentimiento en torno a la demanda global y la crisis del COVID-19.

En lo que va de año, la divisa china se ha depreciado frente al dólar estadounidense, y hace poco volvió a romper la barrera de los 7 yuanes por dólar. En mi opinión, esto se debe más bien a la reciente fortaleza del USD que a debilidad fundamental del CNY, cuyo panorama sigue siendo relativamente sólido. Además, el BPC ha declarado a menudo que no tiene intención de devaluar el CNY para impulsar el crecimiento, y que su objetivo es mantener la estabilidad de la divisa a largo plazo. Por este motivo, ahora que el CNY cotiza muy cerca de mínimos multianuales frente al USD, su recorrido a la baja frente al billete verde parece limitado en cierta medida. Al mismo tiempo, de normalizarse las valoraciones del dólar, es probable que el CNY tenga un potencial al alza considerable.

Por lo que respecta al crédito, la gran segmentación de los mercados chinos ha conducido a discrepancias bastante pronunciadas en las rentabilidades en 2020. Pese a los altos niveles de endeudamiento de muchas compañías de capital estatal, el mercado en renminbi onshore (continental) ha mostrado solidez durante esta crisis, e incluso ha registrado pequeñas subidas según el índice S&P China Corporate Bond, una medida muy amplia de la deuda corporativa china. En parte, esta evolución positiva puede atribuirse al hecho de que muchos inversores en crédito denominado en yuanes tienden a tener enfoques de compra y retención (buy and hold), con lo que la clase de activos no ha sufrido las mismas presiones de venta forzada y tensiones de financiación en dólares que hicieron estragos en los mercados financieros en marzo. Muchos bonos corporativos en CNY también se benefician en cierta medida de una garantía estatal implícita, lo cual en general eleva la solidez del mercado. No obstante, hay excepciones, por supuesto.

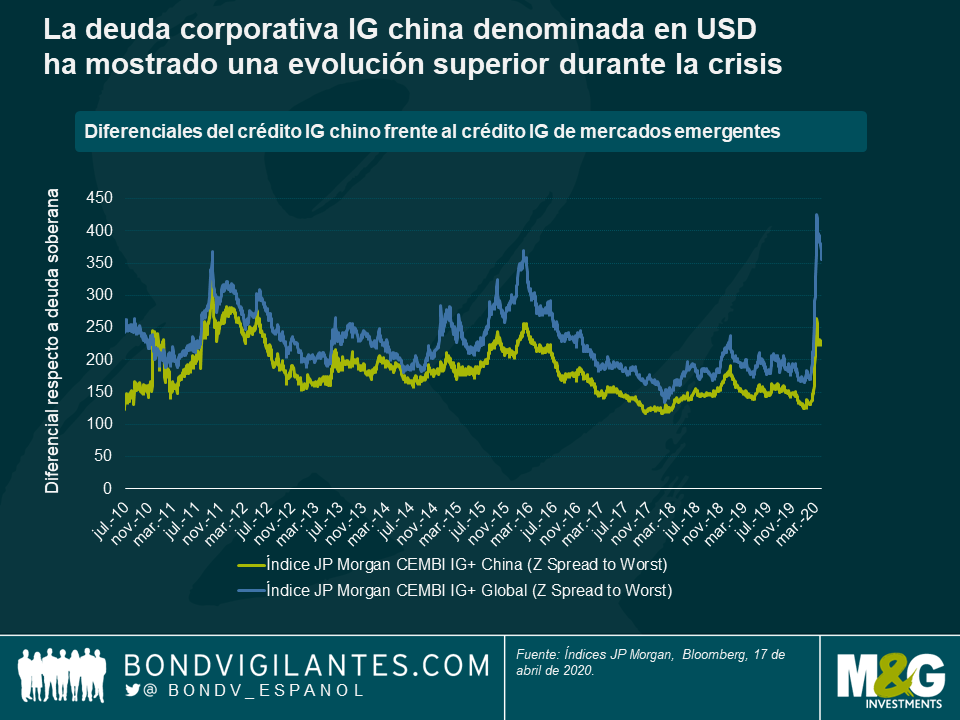

En cuanto al crédito chino denominado en dólares, los diferenciales se ensancharon en todo el espectro de riesgo. En el segmento con grado de inversión, dicho ensanchamiento ha sido relativamente comedido, y los bonos corporativos chinos han batido al índice emergente IG global en más de 100 puntos básicos (pb) de diferencial en lo que va de año. Parte de este resultado superior está probablemente justificado por las discrepancias de sector y calidad entre los bonos chinos y el índice de mercados emergentes en su conjunto, y por la solidez general histórica de los primeros. Pero en su conjunto, significa que —desde una perspectiva de valoración pura— hoy en día existen oportunidades de compra más atractivas para los inversores en emergentes fuera de China. Esta exuberancia relativa del crédito chino con grado de inversión también se ve exacerbada por la falta de transparencia de algunas compañías chinas y por los menores niveles de liquidez.

Por su parte, los bonos chinos high yield denominados en USD fueron objeto de una enorme oleada de ventas y vieron sus diferenciales superar los 1100 pb en marzo, pero ahora se han rehecho en parte de dichas caídas y cotizan en torno a 850 pb de media (índices JP Morgan CEMBI+). La mayoría de estos bonos son de compañías inmobiliarias muy apalancadas que se han visto afectadas directamente por el brote de coronavirus, con lo que todavía conllevan riesgos. Pero si uno se concentra en las empresas con balances más saneados, menores requisitos de liquidez y acceso a financiación doméstica, es posible encontrar oportunidades de inversión interesantes mediante un enfoque selectivo.

En última instancia, y aunque la crisis del COVID-19 no tiene precedentes y ha asestado un duro golpe a los mercados financieros, la solidez mostrada este año por la deuda soberana china y por el renminbi es tranquilizadora para los inversores. El crédito chino denominado en USD podría ofrecer oportunidades individuales atractivas, sobre todo en el segmento high yield, de naturaleza más especulativa. Naturalmente, invertir en China no está exento de riesgos. Sus autoridades siguen recibiendo duras críticas a nivel internacional por su aparente gestión inicial de la crisis, y es probable que las tensiones comerciales que surgieron el año pasado vuelvan a un primer plano tarde o temprano. En este momento tampoco está claro si el virus puede contenerse solamente mediante medidas de distanciamiento social, análisis masivos y cuarentenas. Sin disponerse de una cura adecuada o de una vacuna fácilmente disponible, podría producirse una segunda oleada de infecciones.

Sea cual sea su opinión, China fue el primer país afectado por el virus y ahora ha sido capaz de limitar su propagación (al menos de forma transitoria). En este contexto, es importante seguir prestando atención al gigante asiático en su avance hacia la normalización y la reapertura de su economía.

1.¿Qué pasó el mes pasado con el mercado high yield?

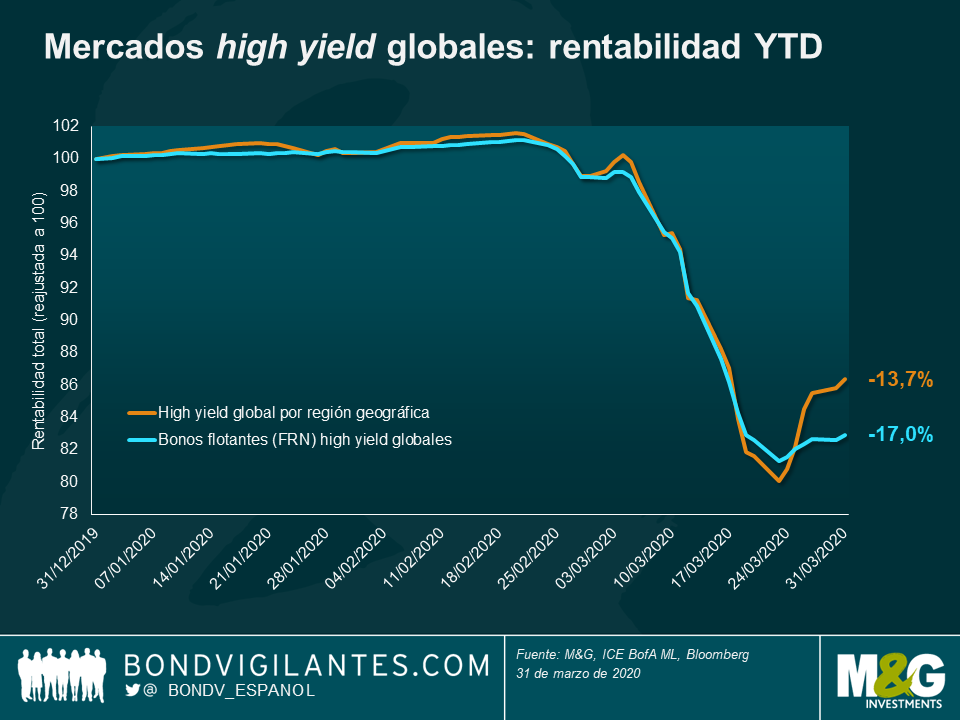

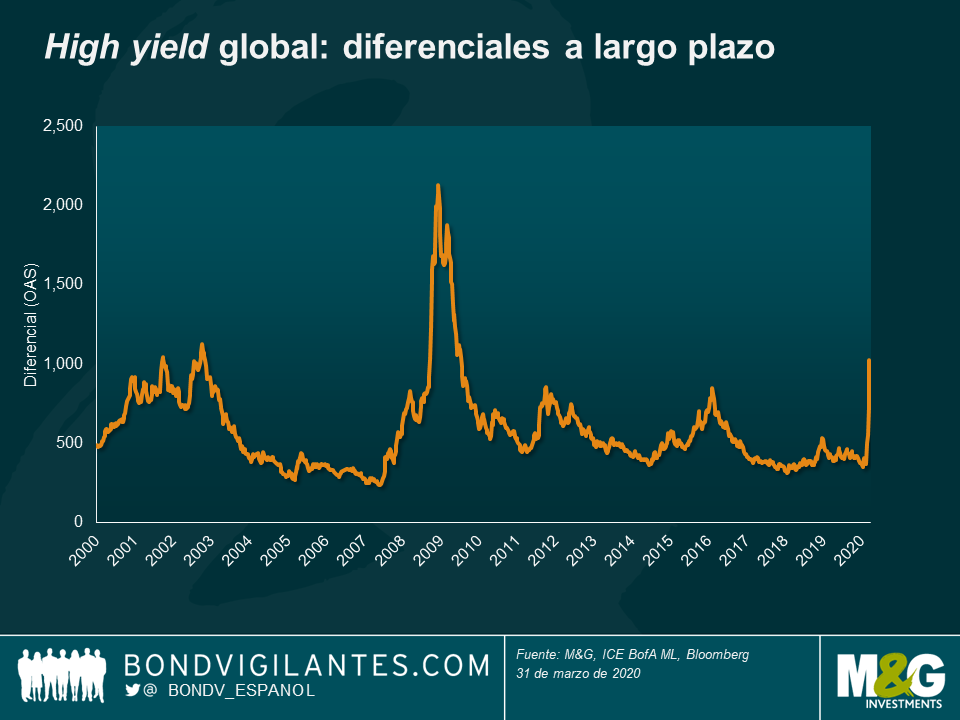

Tras un mes de febrero flojo, el mercado mundial de bonos high yield registró una rentabilidad del -12,7%, lo que situó el dato del primer trimestre en el -13,7%. Para ponerlo en contexto, han sido el segundo peor mes y el segundo peor trimestre desde 1998. Solo en octubre de 2008 y en el cuarto trimestre de ese mismo año el mercado sufrió una caída aún mayor.

2. ¿Podría ir a peor?

Sí, pero creo que quizás no mucho más. Históricamente, los diferenciales han tenido momentos de mayor amplitud (marcando máximo a más de 2.000 pb tras la quiebra de Lehman, véase el gráfico de abajo), mientras que actualmente se mueven por debajo de 1.000 pb. No sé cuándo tocará fondo este ciclo de mercado en particular. Podría haber tocado fondo hace unos días o podría suceder dentro de unos meses, pero lo que me da cierta esperanza y tranquilidad de que quizá la situación no empeorará mucho más es que:

3. ¿Habrá más impagos?

Por supuesto. Las tasas de impago mundiales estaban por debajo del 5% en el mercado high yield poco antes de la crisis actual. Sin duda, veremos más compañías reestructurar su deuda y, en algunos casos, quiebras y liquidaciones. Quisiera destacar dos cosas al respecto:

4. Así pues, los impagos van a incrementarse, pero ¿qué reflejan actualmente las tasas de impagos?

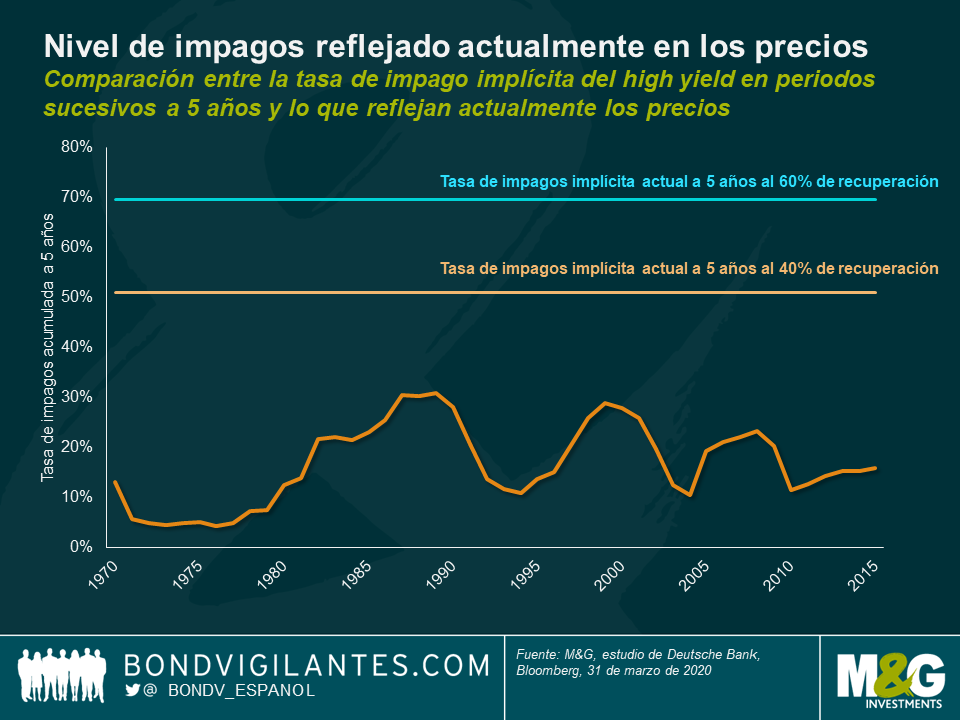

Los diferenciales ya reflejan muchas de las malas noticias, pero algunas no. Si nos fijamos en el gráfico de abajo, los mercados ya descuentan tasas de impago acumuladas a cinco años algo superiores al 50% (suponiendo una recuperación del 40%). En el caso de inversores centrados en deuda senior garantizada (p. ej. préstamos senior y bonos flotantes (FRN)), la tasa de impago implícita en los diferenciales es aún más pesimista, apenas por debajo del 70% a cinco años (suponiendo una recuperación del 60%). Como podemos ver abajo, históricamente las tasas de impago a cinco años han tocado techo al 31%. A mi juicio, el mercado ya descuenta un escenario de impagos muy extremo y doloroso. Por supuesto que habrá pérdidas para los bonistas, pero me cuesta ver pérdidas de tal magnitud. Por consiguiente, las valoraciones de los bonos high yield se antojan baratas a día de hoy.

5. ¿Cuál es el potencial alcista para los inversores?

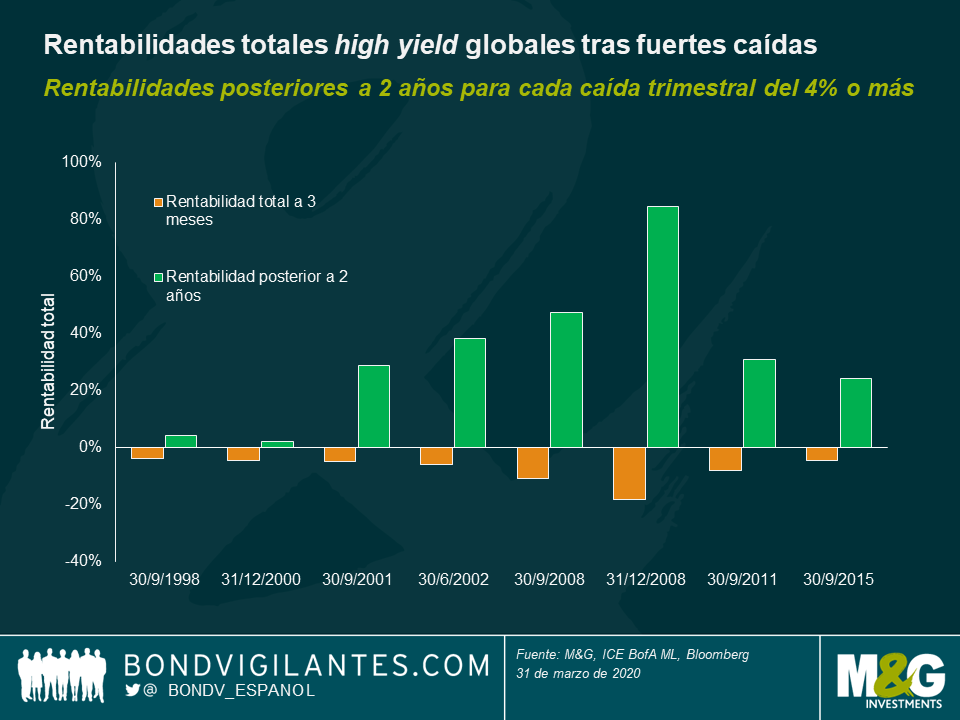

A corto plazo, no lo sabemos. El mercado sigue exhibiendo alta volatilidad y escasa liquidez. A corto plazo, podríamos ver más pérdidas que ganancias. Sin embargo, a medio y largo plazo (por ejemplo, un horizonte temporal de dos años), las rentabilidades potenciales podrían ser significativas. De nuevo, si la historia sirve de guía, el gráfico de abajo muestra las rentabilidades de los dos años siguientes del mercado high yield mundial tras una caída trimestral del 4% o más. En los últimos 20 años, esto siempre ha generado una rentabilidad positiva y, efectivamente, en las últimas seis caídas de este tipo, las rentabilidades superaron el 20% en los dos años posteriores. Esto tampoco es inconcebible en este momento. Si, por ejemplo, el mercado tiene un diferencial de 1.000 puntos básicos y, a dos años vista, se normaliza en torno a los de 400 puntos básicos (un nivel que se ajusta a su historial más reciente) con cuatro años de duración del diferencial, eso significaría una plusvalía potencial del 24%. Así que, en general, aunque hay riesgos, volatilidad e impagos, también podría haber recompensas importantes.

«La inflación era tan violenta como un atracador, tan temible como un asaltante armado y tan mortal como un asesino a sueldo».

En ese caso, las economías desarrolladas no se han topado con ningún atracador, asaltante armado o asesino a sueldo desde hace tiempo.

Reagan pronunció esas palabras en su campaña para la presidencia de EE. UU. a finales de la década de 1970, cuando el control de la inflación era uno de los mayores retos para los gobiernos y los bancos centrales.

El mundo ha cambiado totalmente desde entonces, hasta el punto de que ahora el mayor peligro es la deflación. Los bancos centrales y los gobiernos se están esforzando al máximo para estimular la economía con todas las herramientas posibles, como tipos de interés bajos/cero, recompras de deuda pública y estímulos directos para combatir la desaceleración provocada por la covid-19.

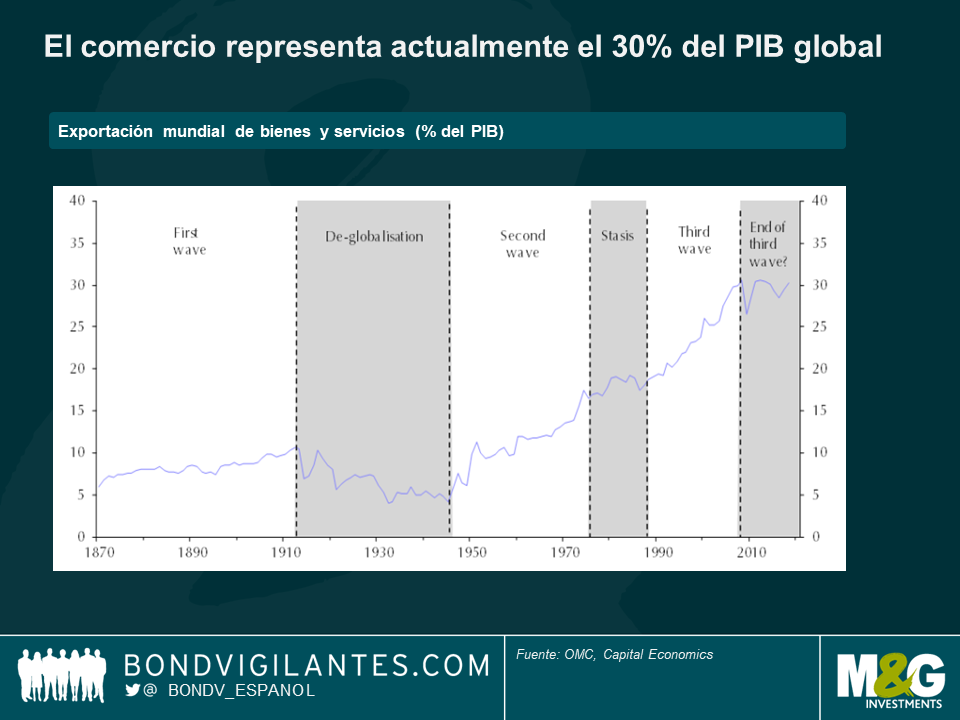

¿Qué fue del atracador? La globalización le dejó sin ocupación. Uno a uno, a medida que los mercados empezaron a liberalizarse, el atracador se quedó sin nada a qué agarrarse. Ya fuera el mercado único en Europa, el TLCAN en Norteamérica, la adhesión de China a la OMC ―e incontables países que siguieron sus pasos―, las medidas adoptadas para facilitar el flujo de capitales y bienes a través de fronteras o la eliminación total de estas.

La rentabilidad (TIR) del treasury a 10 años marcó su nivel más alto, 15,7%, en octubre de 1981, y no ha dejado de bajar desde entonces, con presiones deflacionistas contenidas. Las cadenas de suministro globales crecieron, los costes se mantuvieron bajo control y, por cada Tailandia que se desarrolló y sufrió un aumento de la presión de costes, un Bangladés se sumaría a la familia global de naciones, dejando sin aliento al atracador.

La situación había empezado a cambiar antes de que el mundo hubiese oído hablar de la covid-19. Mientras que el movimiento de flujos libre benefició a los propietarios de capital, segmentos del mercado laboral sufrieron deflación salarial durante casi 25 años. Estos son los grupos que ahora votan a favor del Brexit en el Reino Unido, el Frente Nacional en Francia, Matteo Salvini en Italia, Donald Trump en EE. UU., Jair Bolsonaro en Brasil y Rodrigo Duterte en Filipinas.

Una restricción de las cadenas de suministro globales ya había resucitado la posibilidad de presiones inflacionistas nacionales. Y entonces llegó la covid-19. Con sus terribles efectos, el virus ha puesto de manifiesto la debilidad de las cadenas de suministro globales y, por primera vez desde después de la II Guerra Mundial, gobiernos de todo el mundo se han visto obligados a cerrar sus fronteras y espacio aéreo.

Una consecuencia a largo plazo de esta pandemia global podría ser que la localización de las cadenas de suministro vuelve a ser importante, tanto para las empresas como para los gobiernos, que priorizarán la seguridad y la accesibilidad a los costes.

A lo grande… y el ciclo bajista de los treasuries

«Si vas a hacer algo a lo grande, hazlo a lo grande de verdad», dijo el presidente republicano Donald Trump al secretario de Tesoro, Steve Mnuchin, que elaboró un conjunto de medidas de estímulo por un importe de 1 billón de dólares en EE. UU. la semana pasada.

Los demócratas añadieron otro billón de dólares al conjunto de medidas para garantizar su aprobación inmediata, tal como deseaban. Y así es como EE. UU. ha ofrecido el mayor conjunto de medidas de estímulo de su historia, casi tres veces mayor que el TARP (Troubled Asset Relief Program) lanzado tras las crisis financiera de 2008.

El gobierno alemán, prudente desde el punto de vista financiero, siguió sus pasos, con un paquete de estímulo de 750.000 millones de euros. Por su parte, la UE suspendió los requisitos de deuda y déficit en todo el bloque europeo. Y ha habido innumerables medidas similares en todo el mundo.

Aunque cuando se producen shocks imprevistos se requieren medidas de estímulo, la magnitud y rapidez del estímulo que acabamos de ver no tienen precedentes. Los costes económicos de la covid-19 siguen sin conocerse, pero puede que las autoridades hayan abandonado la prudencia previendo el peor escenario posible.

Si la tendencia de las barreras comerciales lenta, aunque cada vez más importante, empieza a subir y hay un exceso de estímulos en la economía mundial cuando hayamos recuperado un cierto nivel de normalidad, podría haber algunas consecuencias económicas a largo plazo.

La muerte del ciclo alcista de mercado del treasury a más de 30 años se ha vaticinado muchas veces. Hará falta una inflación sostenida en el sistema para que los tipos de interés a largo plazo suban. Aunque ahora mismo no es algo en lo que pensemos, las piezas de ese rompecabezas empiezan a encajar.

Las decisiones políticas tienen consecuencias imprevistas, especialmente cuando se toman en momentos de extremas presiones. Los que teman a los atracadores deberían tomar nota.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.