Inversores sostenibles, es hora de hablar sobre los bonos de transición

La UE ha emprendido la misión de convertir a la UE en el primer continente con neutralidad de carbono para el año 2050. Casi sin darnos cuenta ante tanta noticia sobre la covid-19, el 18 de junio, el Parlamento Europeo aprobó y convirtió en ley el Sistema de clasificación verde de la UE, también denominado «Taxonomía de la UE para actividades sostenibles». Uno de los pilares básicos del nuevo reglamento consiste en determinar qué actividades economías pueden considerarse inversiones verdes o no, ofreciendo un umbral claro al sector para las operaciones de financiación verde. Mientras que el grupo de trabajo técnico sigue definiendo los criterios de cribado para ciertos segmentos del mercado, está claro que los criterios de admisibilidad fijados son estrictos. Sin duda, es lo correcto si queremos alcanzar el difícil objetivo de limitar el calentamiento global a 1,5 grados por encima de los niveles preindustriales.

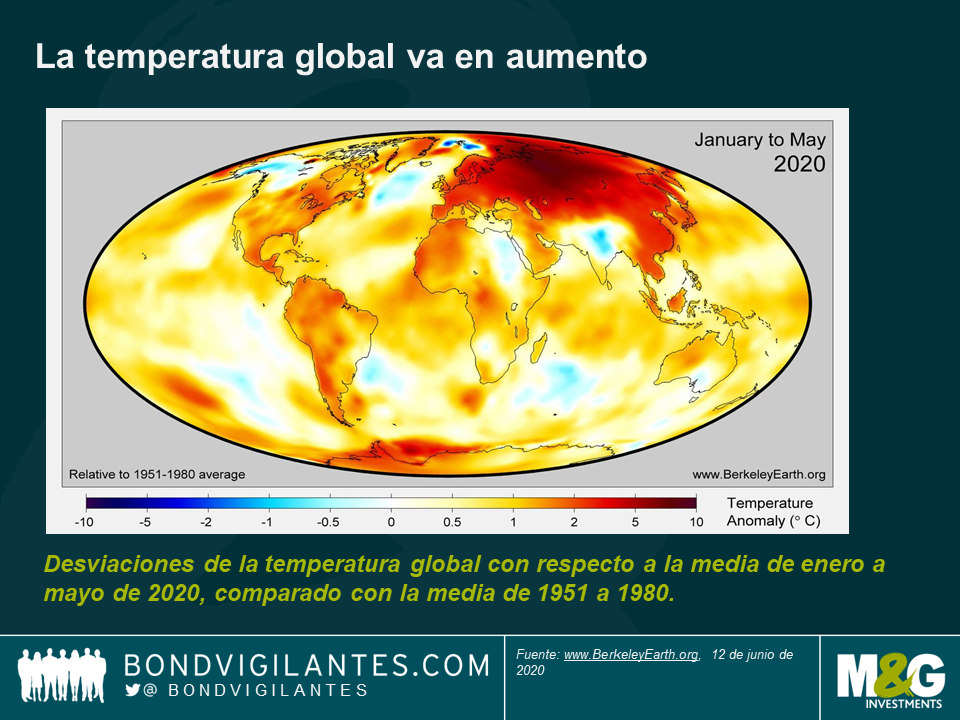

La demanda global de energía va a seguir creciendo durante los próximos 30 años, debido al aumento de la población y la expansión económica. Y aunque las soluciones renovables siguen incrementando su cuota de mercado, según estudios de Barclays, se espera que los combustibles fósiles sigan suponiendo al menos el 50% del mix de energía global en 2050, incluso en el escenario más optimista. Su consecuencia es que lograr un mundo con bajas emisiones de carbono exige que las actividades actuales, en particular las «industrias marrones», se descarbonicen y minimicen el cambio climático.

Sin embargo, sigue habiendo importantes obstáculos para que las compañías con grandes emisiones de carbono emitan bonos verdes. Dichos emisores temen lanzar bonos verdes al mercado y recibir críticas por ello. Por tanto, no sorprende que los títulos del petróleo y gas tengan un peso de solo el 0,47% en el índice BofA Merrill Lynch Green Bond, comparado con una ponderación de más del 8% en el índice BofA Merrill Lynch Global Corporate. A pesar de ello, diría que las compañías que operan en «industrias marrones» están desempeñando un papel importante en la transición energética que necesitamos. Muchas de ellas son grandes actores, con importantes estructuras de capital y actividades de investigación y desarrollo que pueden acelerar el cambio tan necesario. Justo el mes pasado, Total compró una participación del 51% en Seagreen 1, un proyecto de parque eólico marítimo con un valor estimado de 3.000 millones de libras esterlinas en el mar del Norte. No muchas compañías tienen la capacidad financiera y la capacidad para asumir el riesgo de construcción de un proyecto de esa magnitud.

Pero, ¿qué pasa con las actividades que no pueden considerarse verdes, pero que desempeñan un papel importante para reducir la huella de gas de efecto invernadero de una compañía? ¿Cómo puede fomentar dicho comportamiento el sector de la inversión entre las compañías cuando la parte principal de su negocio (aún) no es compatible con las finanzas verdes?

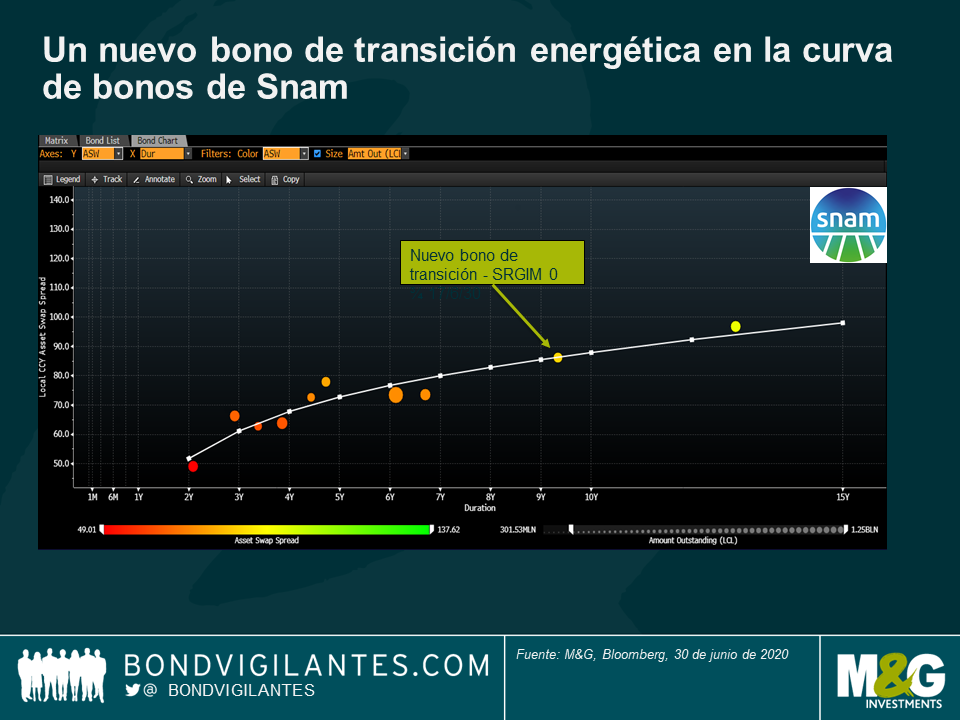

Una posible solución para permitir que las industrias con grandes emisiones de carbono reciban financiación de la base de inversores sostenibles son los bonos de transición energética. Son bonos que se emiten con el fin de propiciar un cambio hacia un modelo de negocio más verde. De momento, esta idea está en su etapa inicial, con apenas seis bonos de este tipo lanzados al mercado. El mes pasado, la compañía italiana de transporte de gas Snam lanzó su primer bono de transición oficial, una operación de 500 millones de euros. El producto obtenido se utilizará para financiar proyectos admisibles relacionados con la transición energética, según se definen en el Marco de bonos de transición de la compañía. Por ejemplo, esta financiación puede vincularse a proyectos de energías renovables adaptando los gasoductos al hidrógeno, o a planes de eficiencia energética instalando calefactores con tecnologías más eficientes para reducir las emisiones de metano. Esta nueva propuesta fue bien acogida por los inversores en renta fija, con una demanda inicial tres veces superior a la oferta.

Sin embargo, los inversores en renta fija ya se han visto cuestionados en las primeras etapas del mercado de bonos de transición. En 2019, un productor de carne de ternera emitió un bono de transición para utilizar los fondos para comprar cabezas de ganado de proveedores que se habían comprometido a no destruir más bosques tropicales. Muchos dirían que la empresa no debería comprar ganado de zonas deforestadas y punto.

Esto revela la importancia de contar con controles y equilibrios, y supone un llamamiento para establecer normas para los bonos de transición en todo el sector. Los participantes del mercado necesitan un marco que establezca los criterios de admisibilidad para usar el producto de los bonos de transición, incluidas las mejoras energéticas mínimas que deben lograr, cómo se cuantificarán y comunicarán estas, y en qué medida las transacciones deben estar vinculadas a la estrategia de transición general del emisor. Solo esto permitirá ganarse la confianza de los inversores y que los bonos de transición se conviertan en un mercado más aceptado y serio. La taxonomía de la UE proporcionará algunas indicaciones valiosas para ayudar a evaluar si el uso de fondos previsto por una empresa es suficiente para poder considerarlo un bono de transición. Si se hace correctamente, los bonos de transición pueden constituir una clase de activos adicional importante para emisores, junto con los bonos verdes, y contribuir a evitar el greenwashing del mercado de bonos verdes.

Con el marco adecuado, los bonos de transición energética podrían ser el siguiente paso para asignar capital a una economía con bajas emisiones de carbono, llenar un vacío importante y contribuir a movilizar más activos para luchar contra el cambio climático. Los emisores pueden acceder a una base de inversores cada vez más sostenible, mientras que para los inversores en bonos las oportunidades aumentarían considerablemente, lo que contribuiría a un mayor impacto para minimizar el riesgo climático. Algo con lo que saldrían ganando por igual tanto los inversores, los emisores de bonos y el propio planeta.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes