Siete gráficos espeluznantes – ¡Feliz Halloween!

Es esa época del año otra vez… ¿Nos referimos a las elecciones de Estados Unidos? No, algo aún más aterrador… Es Halloween, y no ha habido escasez de gráficos espeluznantes. Aquí están nuestros siete mejores, mostrando algunos de los espectros más aterradores que acechan bajo la superficie de los mercados financieros… no los lea antes de acostarte. Uno de los que más destacaríamos es la enorme desconexión entre los precios de los activos y los fundamentos macroeconómicos con el impacto que ha tenido la Covid-19.

¡Feliz Halloween!

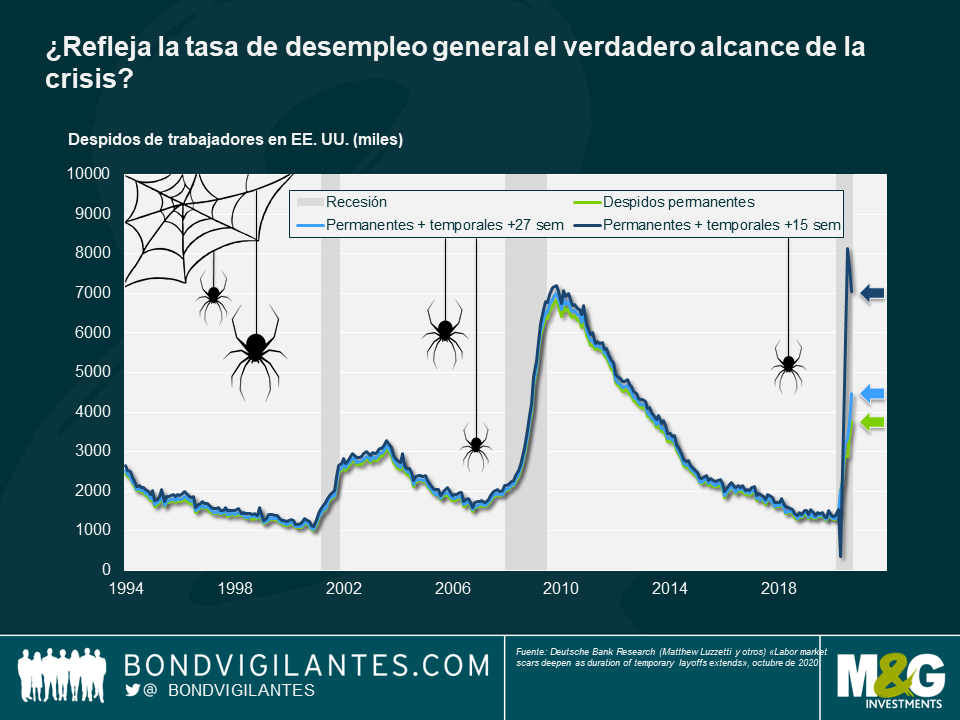

- ¿Refleja la tasa de desempleo general el verdadero alcance de la crisis?

Si vemos las últimas estadísticas del desempleo, este año no han faltado cifras y gráficos aterradores. Afortunadamente, las ayudas del gobierno y los ERTE han ofrecido el apoyo necesario a muchos trabajadores de los mercados desarrollados, lo que ha mantenido a flote tanto a las familias como a las economías. Pero esto ofrece una conclusión temible: ¿cuántos trabajadores están en el paro y todavía no lo saben? Dicho de otro modo, ¿qué sucederá cuando los ERTE y otros planes de ayuda terminen?

Creemos que este gráfico podría dar aún más miedo que la cifra general de solicitudes de prestación por desempleo de EE.UU. Muestra los datos del paro actuales, pero añadiendo aquellos que se definen a sí mismos como «desempleados temporales». Si se incluyen los empleados temporalmente ausentes desde hace al menos 15 semanas, el número de trabajadores «desempleados» es aproximadamente el doble del dato comunicado.

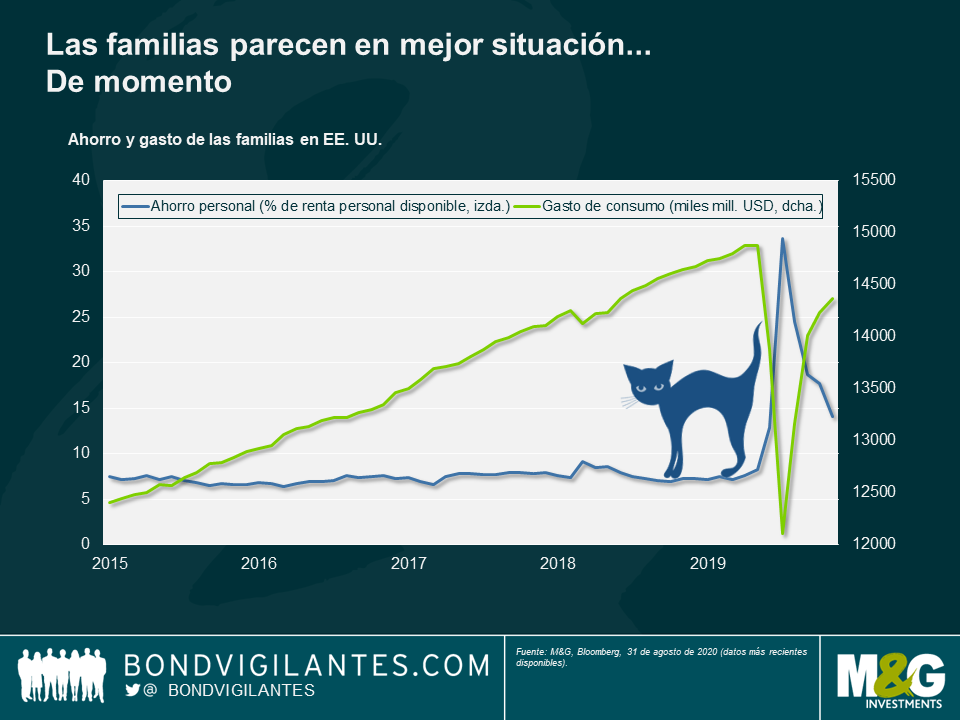

2. Las familias parecen en mejor situación… De momento

¿Hemos visto realmente el pleno impacto de esta crisis? Esta recesión es extraña por muchas razones, pero una de sus características más anormales es que, en muchos países, la renta de las familias ha aumentado, igual que ha sucedido con las tasas de ahorro durante los confinamientos.

Pero ahora que las economías reabren, el gasto de consumo ha vuelto a aumentar, gracias en parte a esos ahorros. Atención al próximo taper tantrum (reacción exagerada a la retirada del estímulo) si se retira este apoyo a las familias y estas empiezan a quedarse sin ahorros; eso podría tener consecuencias a mucho más largo plazo para la economía estadounidense de lo que hemos visto este año.

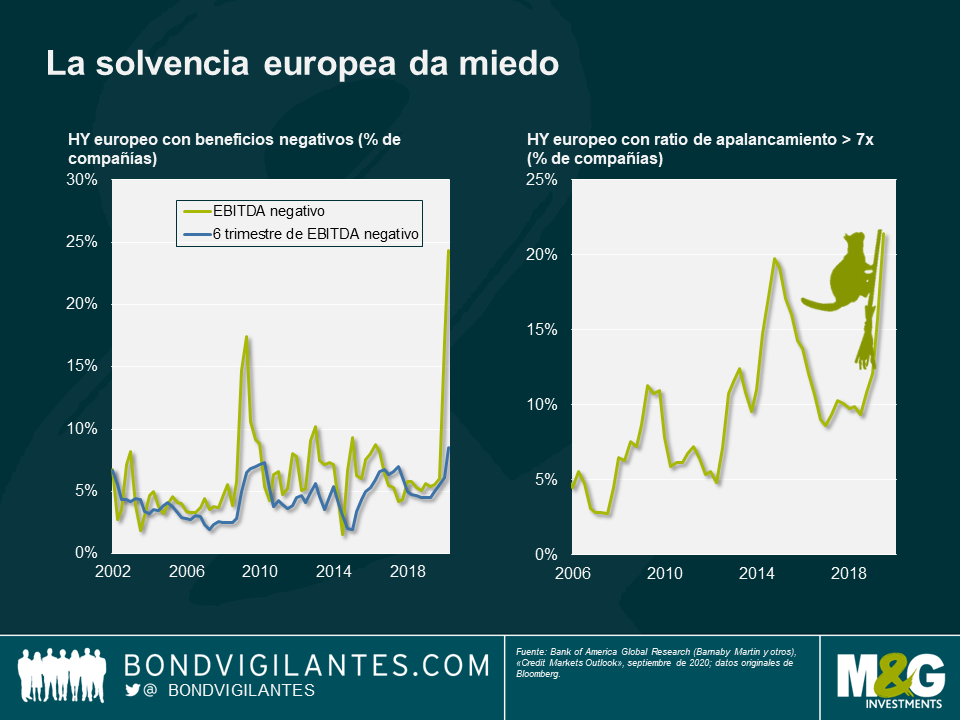

3. La solvencia europea da miedo

Nuestro próximo gráfico aterrador muestra algunos indicios preocupantes en la solvencia del high yield europeo. Aunque muchas compañías high yield han logrado mantener el nivel de liquidez durante este año, los balances parecen bastante débiles. Ahora que las medidas de confinamiento empiezan a volver a endurecerse en toda Europa, la escasez de beneficios y el elevado apalancamiento de muchas compañías implican que aún nos queda por ver debilidad en el high yield europeo.

Tras pasar del mínimo de 300 pb en enero a máximos de 850 pb, el índice high yield europeo presenta ahora un diferencial de crédito de 400. Dado el inestable panorama de los fundamentales que podemos ver en el gráfico, supone un indicio terrible de hasta qué punto el respaldo de los bancos centrales ha impulsado los precios de los activos sin calidad de los beneficios que los sustente.

4. Las calificaciones de crédito ya no parecen importar… Para los que están en el gobierno

Otra imagen terrible si tenemos en cuenta las diferentes calificaciones de crédito es la comparación entre las rentabilidades (TIR) que ofrecen la deuda italiana (calificación BBB-), la deuda española (BBB+) y los Gilts británicos (con una calificación de AA-, tras su reciente revisión a la baja) por ejemplo. La historia nos dice que la deuda periférica europea es una inversión de mayor riesgo que la deuda core europea y, por tanto, ha generado rentabilidades más altas junto con las sólidas plusvalías para los inversores al reducirse los diferenciales.

Ahora vemos cómo los bonos españoles están a los mismos niveles que los Gilts británicos, la deuda italiana converge con la española y, en general, el riesgo de la Europa periférica se reduce. ¿Siguen importando las calificaciones de crédito o el mercado está ahora más centrado en el virus y su propagación?

5. La duración ha sido clave recientemente para quienes invierten en treasuries o Gilts

El colchón que ha ofrecido la bajada de los tipos de interés este año supone que la duración de una cartera de renta fija haya sido clave para proteger el capital de los inversores, pero solo en EE. UU. o el Reino Unido. Por el contrario, la duración japonesa o europea ha generado rentabilidades negativas para los inversores.

¿A qué se debe la diferencia? La respuesta es sencillamente que la Fed y el Banco de Inglaterra tenían margen para rebajar los tipos de interés, mientras que Europa y Japón no. Ahora que los tipos son prácticamente cero en EE. UU. y el Reino Unido, cabe preguntarse a dónde pueden ir ahora los inversores para lograr esa protección de aversión al riesgo.

6. Las rentabilidades all-in de la deuda corporativa han vuelto a los niveles anteriores a la covid-19

Los diferenciales de crédito y las rentabilidades de la deuda corporativa subieron con fuerza a principios de este año, ya que al mercado le costó predecir el efecto de los confinamientos globales en la solvencia de los emisores y los inversores se precipitaron a comprar activos «refugios seguros». Cabía esperar que esos niveles hayan descendido desde el peor momento de la restricción de liquidez, pero el nivel al que se han reducido es realmente extraordinario y da bastante miedo.

Los diferenciales de crédito siguen altos comparados con sus niveles anteriores a la covid-19, pero echemos un vistazo a la rentabilidad todo incluido (all-in) que se ofrece a los inversores que actualmente prestan su dinero a las compañías: en EE. UU. y el Reino Unido, por increíble que parezca esas rentabilidades están ahora muy por debajo de antes del inicio de la restricción provocada por la covid-19, a pesar de los riesgos evidentes y la incertidumbre que siguen presentes en la economía.

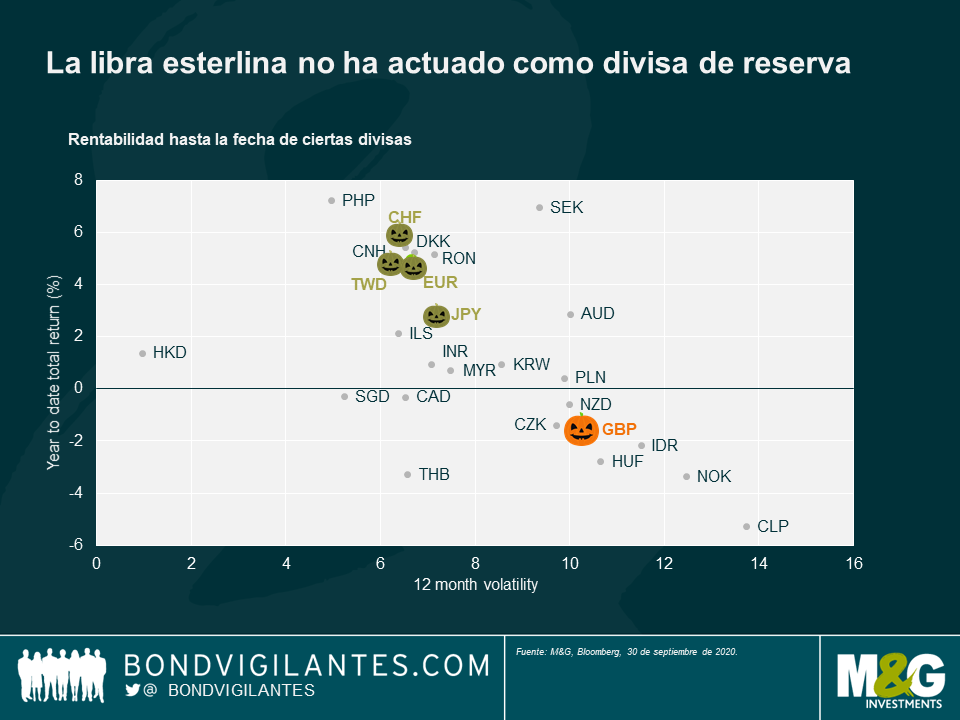

7. La libra esterlina no ha actuado como divisa de reserva

Si hay algo en que los inversores pueden confiar cuando cunde el miedo son las cuatro divisas de reserva, ¿verdad? El dólar, el euro, el yen y la libra esterlina ofrecen por general un «refugio seguro» a los inversores cuando los mercados caen. Pero, este año, una de esas monedas no se comportó como cabía esperar. Nos referimos, por supuesto, a la libra esterlina.

Si nos fijamos en este gráfico, el perfil de riesgo y rentabilidad de la libra se parece más al de varias monedas de los mercados emergentes que de los desarrollados. Esto nos muestra claramente hasta qué punto la libra esterlina está cotizando según la confianza del momento. ¿Qué implica esto, la reciente rebaja de calificación crediticia del Reino Unido por Moody’s o la proximidad del Brexit, para su puesto tradicional como una de las cuatro grandes divisas de reserva?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes