Un mundo feliz: el impacto de la pandemia más allá de 2021

El año pasado fue muy turbulento: la pandemia ha traído consigo cambios importantes en nuestra vida diaria, lo que lógicamente se ha traducido en grandes movimientos de precios en los mercados. Ya hemos hablado varias veces anteriormente de la recesión en forma de «T» y sus efectos a más corto plazo. Hoy voy a analizar las que creo que serán las diferencias a largo plazo más significativas entre las perspectivas de 2021 y las de principios de 2020.

Política

La mayor consecuencia política de la pandemia fue el cambio en el rumbo político de Estados Unidos. La economía estadounidense se debilitó enormemente en un año electoral y Trump pasó de ser el favorito a perder por poco. Esto, junto con las elecciones anteriores, ha provocado un cambio importante en las perspectivas políticas en Estados Unidos. Ahora el sistema político estadounidense está decidido no solo a gastar para salir de la recesión, sino a gastar para cambiar las perspectivas a largo plazo para la sociedad.

Energía

El desplome del precio del petróleo fue una reacción comprensible al hundimiento de la economía del año pasado y se vio especialmente agravado por la naturaleza del confinamiento y la tendencia de fondo a abandonar los combustibles fósiles. El mes de febrero del año pasado terminó con una reunión de la OPEP muy convulsa: el cártel se rompió, con consecuencias evidentes para el precio del petróleo a corto y largo plazo. Sin embargo, el shock al sistema propiciado por el desplome del precio del petróleo dio lugar a una mayor disciplina de producción en la OPEP; de hecho, el desplome también alentó a la administración estadounidense a trabajar codo con codo con la OPEP para frenar el hundimiento del precio del crudo. El shock del precio también frustró la oferta del sector privado a corto plazo, debido a los comprensibles recortes en los planes de exploración y gasto en bienes de equipo. El cártel se muestra más disciplinado actualmente, con menos probabilidades de que los nuevos actores le hagan frente.

Bancos centrales

Los bancos centrales fueron increíblemente proactivos durante el año pasado. Sus medidas tuvieron bastante éxito para limitar los daños económicos provocados por las diversas restricciones impuestas para luchar contra el virus. Los bancos centrales no solo dieron una respuesta cíclica, sino que creo que han iniciado un cambio más estructural en su razón de ser. El mejor ejemplo de ello lo tenemos en la Fed, que ha modificado discretamente su mandato para enfocarse más en los objetivos del empleo que en el de la inflación. Un cambio que también están adoptando otros de los principales bancos centrales. Los bancos centrales desean salir del «umbral cero>>, para volver a tener margen de reacción en caso de una futura crisis y, para ello, lo mejor es generar inflación.

Zona euro

Al tratarse de una «federación» con una configuración flexible, pero con una menor vinculación entre el gobierno y el banco central que el de otros grandes bloques económicos, a la zona euro le ha costado más responder a la pandemia. El principal cambio permanente del año pasado fue el desarrollo de una deuda en euros emitida conjuntamente y financiada a nivel central como respuesta a la pandemia. Esta emisión con garantía conjunta, cuyos ingresos se destinarán a los miembros de la Unión que los necesiten, constituye un paso de gigante adelante para resolver la cuestión de la transferencia fiscal generada por el desarrollo político y económico de la Unión Europea.

Un mundo feliz

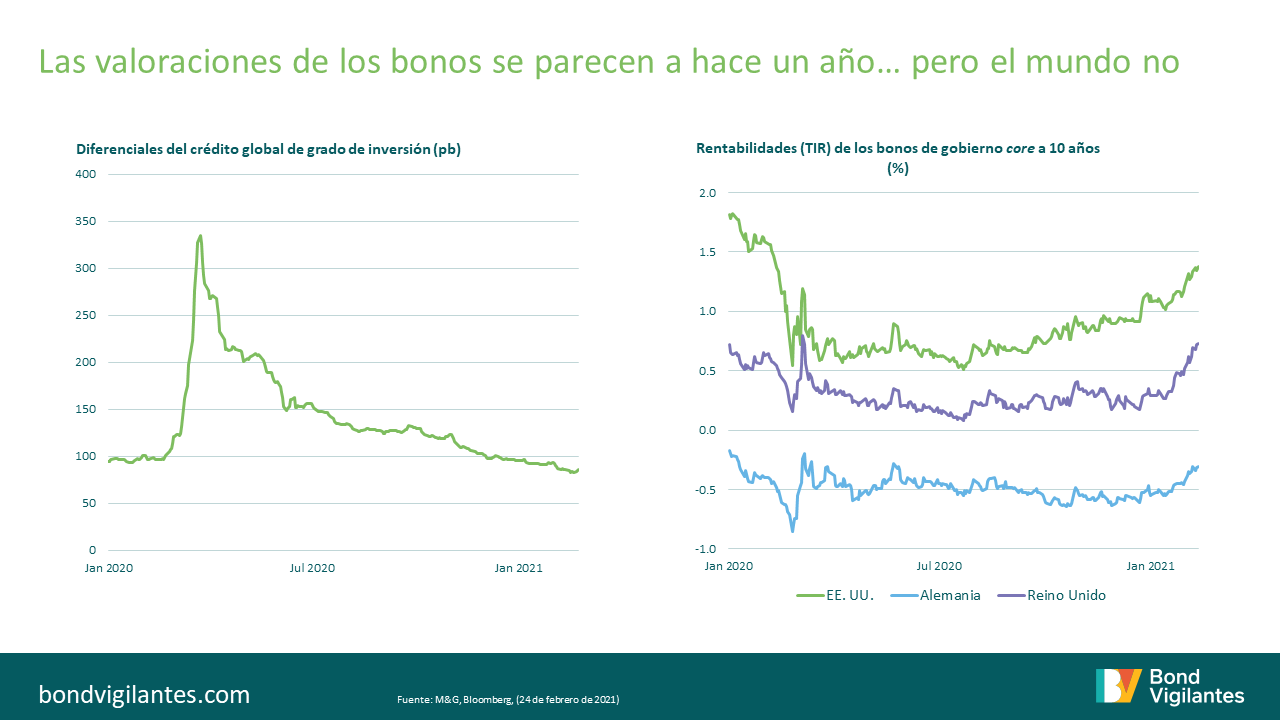

En el universo de la renta fija, hay muchas cosas que no han cambiado mucho con respecto al año pasado: las rentabilidades (TIR) de los bonos siguen cerca del «umbral cero», mientras que los diferenciales del crédito global de grado de inversión cerraron 2020 casi exactamente donde lo comenzaron. Lo que ha cambiado es la perspectiva económica y política en general. Más allá del enorme potencial de recuperación económica en 2021, los cuatro grandes cambios anteriores apuntan a un crecimiento estructuralmente superior y a una mayor inflación de lo que cabía esperar a principios de 2020, así como a cambios a más largo plazo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes