Temores en torno al crecimiento, deflación, tasas de incumplimiento crecientes y mercados complicados: ¿buen momento para comprar crédito high yield de EE. UU.?

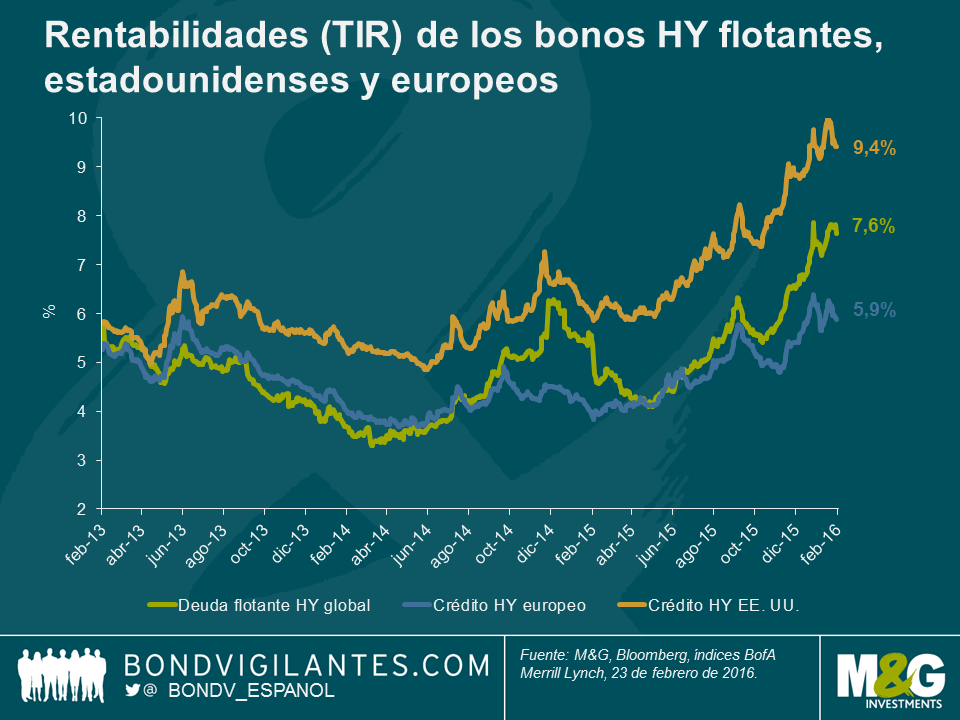

Los últimos meses han sido difíciles para todos los activos de riesgo, incluidos los mercados de deuda corporativa high yield. De estos, el más rezagado ha sido el estadounidense, que cerró 2015 casi un 10% a la baja. En el marco de esta evolución de las cotizaciones, los diferenciales se han ensanchado de forma significativa: los del mercado high yield americano llegaron a tocar los 900 puntos básicos por encima de los treasuries. Las TIR totales también registraron un pico superior al 10% el mes pasado.

Un acontecimiento que ha subyacido a todo esto ha sido la considerable caída de las emisiones relacionadas con la energía, bien conocida por todos. La dispersión de las rentabilidades en el mercado ha sido inmensa. Resulta interesante constatar que pese al retroceso superior al 10% en enero y febrero, la debilidad de los bonos bancarios subordinados (el índice AT1/COCO perdió un 3% en el año hasta el 23 de febrero) ha quedado empequeñecida por la pérdida cercana al 37% sufrida por los bonos de emisores energéticos estadounidenses en el mismo periodo. El año pasado, con la perspectiva creciente de nuevos incumplimientos, acertar en el posicionamiento por sectores fue crucial.

Así, nos enfrentamos a diferenciales crecientes, preocupación en torno a una ralentización generalizada del crecimiento y profundos temores de destrucción de capital en un componente importante del mercado. ¿Es el actual, por consiguiente, un momento nefasto para entrar en la clase de activos? Quizá no lo sea tanto.

¿Por qué decimos esto? Para empezar, podría haber paralelismos interesantes con la situación que atravesaba el mercado high yield en 2001. Las similitudes están ahí: da la sensación de estar escuchando un eco de la historia de los mercados de renta fija.

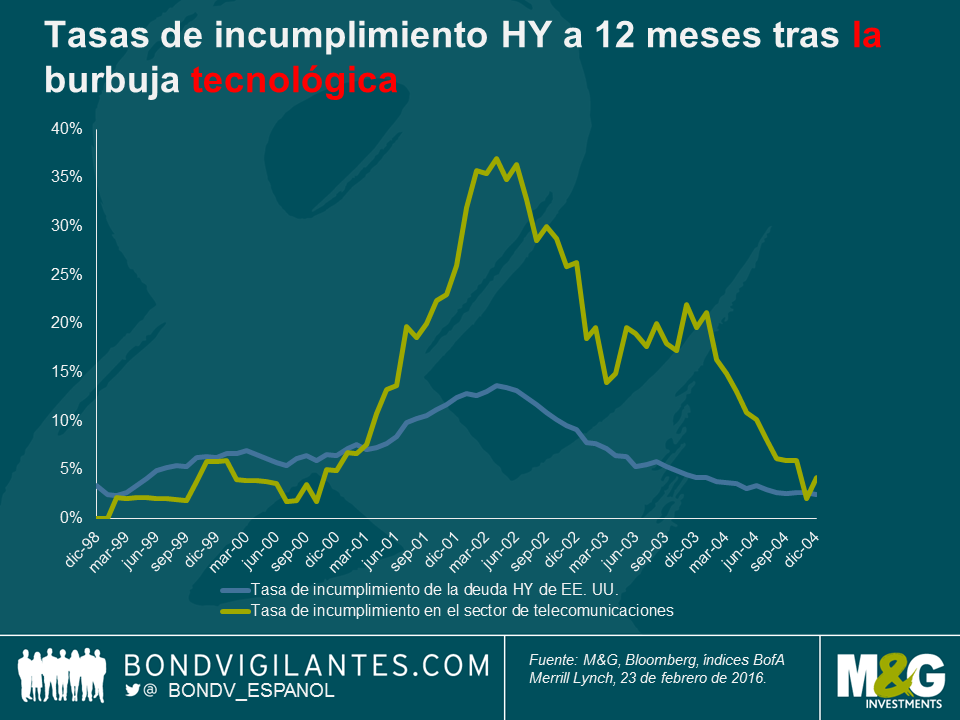

a) Al igual que entonces, la preocupación actual se concentra en un sector concreto. En 2001, fue el estallido de la burbuja tecnológica y las secuelas del derroche de inversión de capital de las compañías de telecomunicaciones, financiado por un mercado high yield excesivamente entusiasta. Esto condujo a un fuerte aumento de los incumplimientos y a unos años dolorosos para los acreedores. Ahora, se trata del estallido de la burbuja de las materias primas y de las secuelas del derroche de inversión de capital de las compañías de energía, financiado por un mercado high yield excesivamente entusiasta.

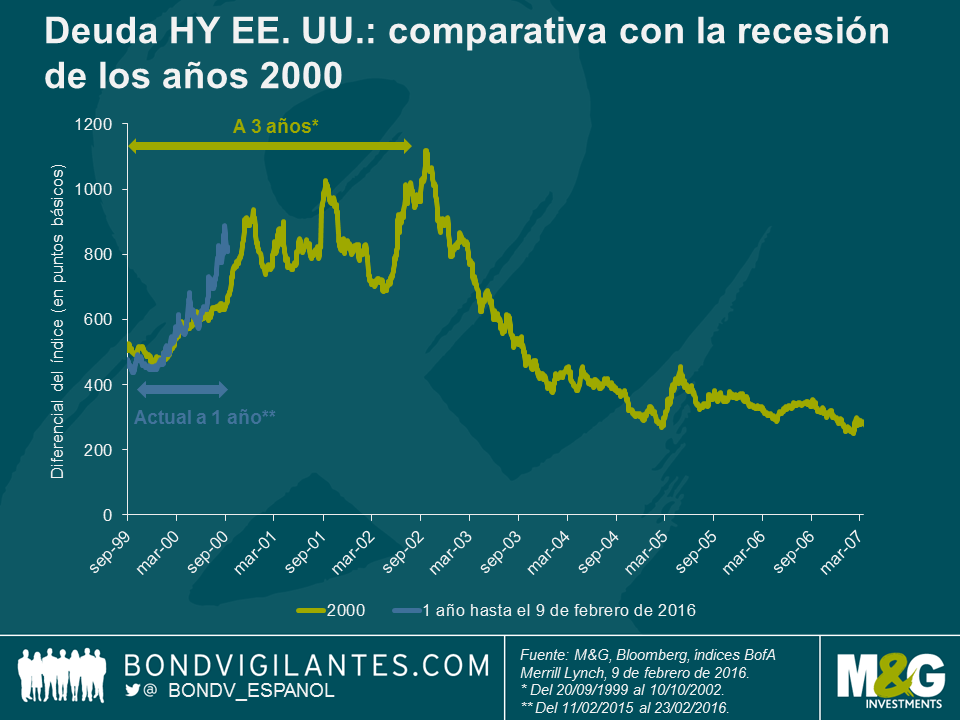

b) Como resultado de tal exceso de gasto corporativo y carencia de disciplina crediticia, se temió que esto pudiera dañar al crecimiento del conjunto de la economía. Hacia finales de 2000, como ahora, los temores de recesión se veían descontados en las primas de riesgo.

c) La recalificación inicial del crédito tuvo lugar con bastante rapidez a lo largo del 2000, pero los diferenciales permanecieron elevados durante mucho Las primas de riesgo no disminuyeron de forma repentina. Este último acontecimiento es relevante, ya que a diferencia de los ciclos que vimos en 2009 y 2011, en los que se produjo una rápida compresión de los diferenciales impulsada por las medidas de los gobiernos y los bancos centrales, la capacidad de las autoridades para propiciar un movimiento similar es menos aparente a día de hoy. El arsenal de herramientas a su disposición parece bastante vacío. De hallarnos a las puertas de un ciclo de debilidad en los mercados, cabe la posibilidad de que esta vez se prolongue durante un tiempo, como fue el caso a comienzos de la década de los 2000.

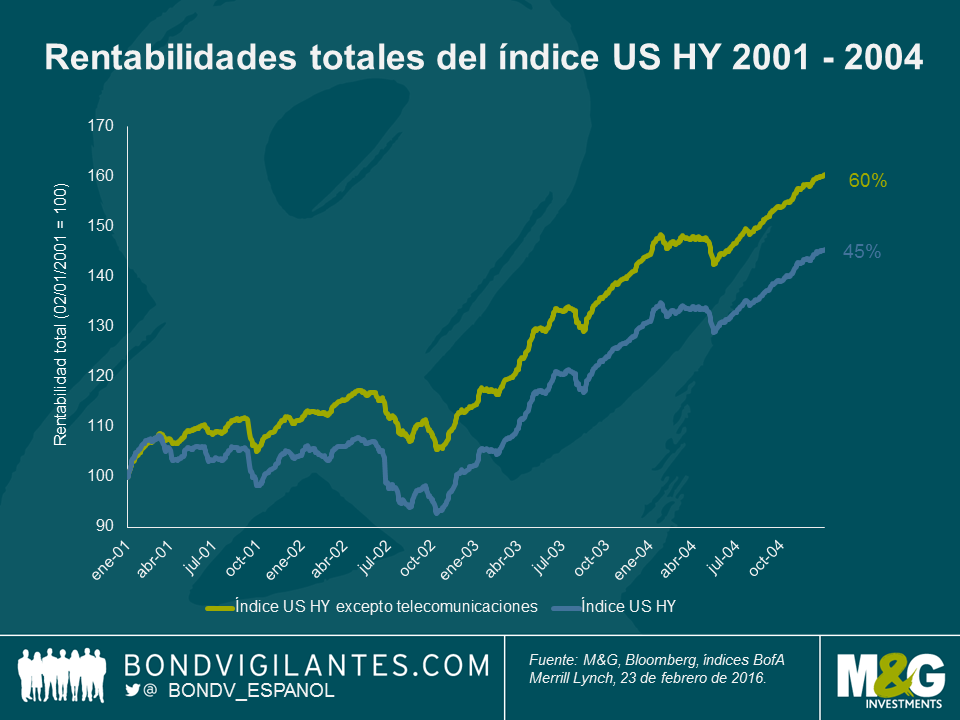

Lo interesante es que haber comprado deuda high yield cuando los diferenciales tocaron por primera vez los 900 puntos básicos no hubiera sido necesariamente una mala decisión, incluso al comienzo de un ciclo prolongado de incumplimientos. Entrar en el mercado el 1 de enero de 2001 se hubiera traducido en una rentabilidad a 4 años del 45% (recuerde que tanto las tasas de impago como los diferenciales tocaron techo un año más tarde).

Además, un posicionamiento sectorial acertado añadió un valor significativo. Si ese mismo inversor hubiera comprado el mercado sin exposición alguna al sector de telecomunicaciones, no solo habría registrado subidas consistentes, sino también una rentabilidad total cercana al 60% a 4 años, un 15% superior a la media del mercado.

Debemos puntualizar que el margen para lograr tales rentabilidades solamente fue posible con una contracción significativa de los diferenciales durante 2003 y 2004, lo cual generó un crecimiento significativo del capital invertido sumad

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes