¿Puede Rusia asumir nuevas sanciones de EE.UU?

Tras el receso estival, está previsto que el Congreso de EE.UU examine varios proyectos de ley que proponen la imposición de sanciones adicionales a Rusia. Entre las propuestas destacan la imposición de restricciones adicionales a las importaciones y exportaciones rusas con destino a EE.UU, así como las actividades desarrolladas por bancos rusos en el país. También se someterá a debate una prohibición, para los ciudadanos estadounidenses, de negociar con deuda soberana rusa de reciente emisión con vencimiento superior a 14 días. La compraventa de deuda más antigua no se verá afectada. Desde que comenzasen las sanciones de EE.UU. a Rusia en 2014, las entidades financieras y grandes empresas han podido salir airosas en algunas de estas restricciones, pero ¿será distinto en esta ocasión?

Si Estados Unidos aprueba la prohibición, los inversores estadounidenses no podrán financiar al gobierno ruso, y es probable que les ocurra lo mismo a muchos bancos e inversores europeos, sobre todo si realizan operaciones en EE.UU. Como consecuencia de ello, los volúmenes de negociación diaria de nueva deuda podrían verse drásticamente reducidos.

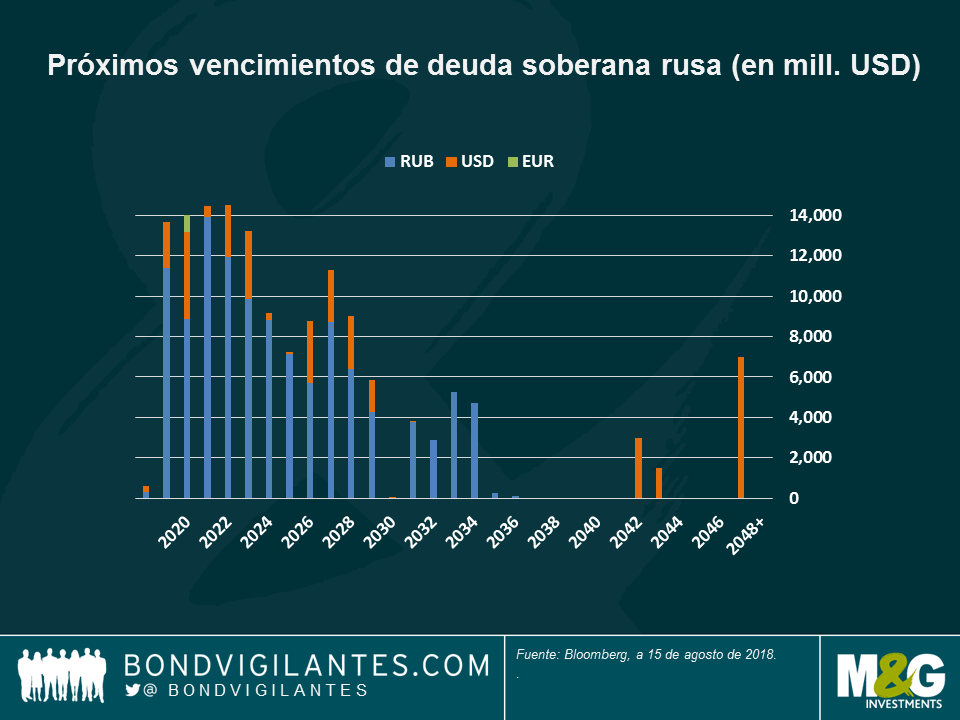

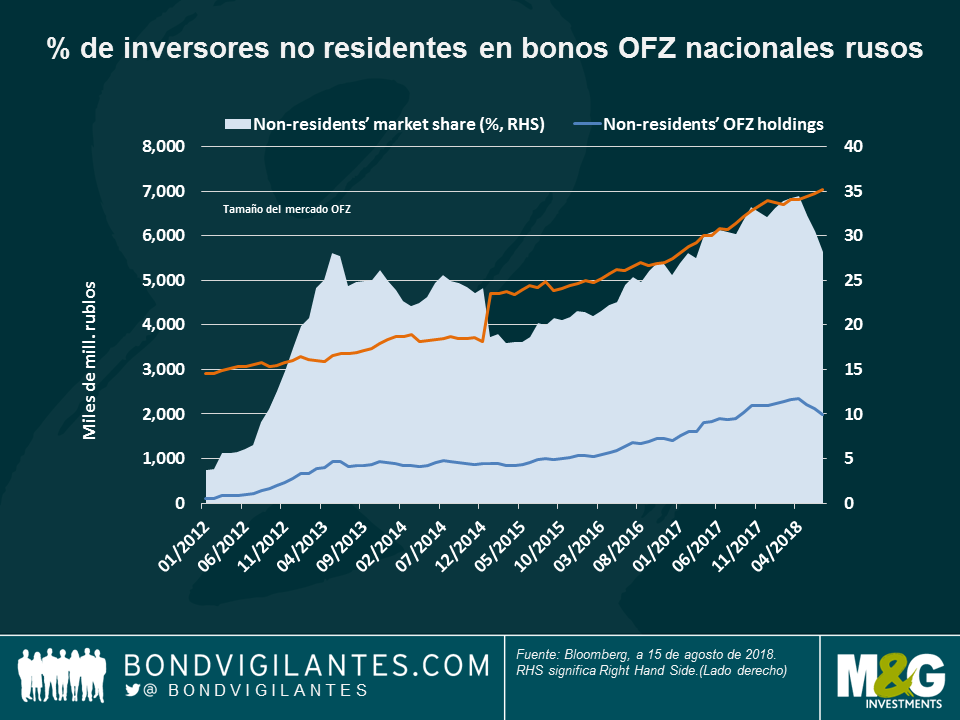

¿Hasta qué punto esto sería dañino para las necesidades de financiación de Rusia? Como se observa en los dos gráficos de abajo, las amortizaciones de deuda soberana rusa se concentran principalmente en bonos locales denominados en rublos, más conocidos como «OFZ». El Banco Central estima que aproximadamente el 28% de estos bonos actualmente están en poder de no residentes, como se observa en el Gráfico II.

Gráfico I: Próximos vencimientos de deuda soberana rusa (en millones de USD)

Gráfico II: % de inversores no residentes en bonos OFZ nacionales rusos

Sin embargo, es posible que la cifra de titulares no residentes se haya subestimado si parte de la exposición se mantiene a través de instrumentos sintéticos, como pagarés vinculados a deuda privada, swaps de rentabilidad total, etc. Un análisis de la evolución y apertura del mercado interior ruso llevado a cabo por el FMI reveló el año pasado el importante papel que desempeñaron los inversores extranjeros, sobre todo en los años iniciales, como 2012. Ahora bien, aunque existe el riesgo de subestimar la propiedad extranjera, las inversiones en deuda local rusa realizadas a través de instrumentos representativos podrían ser menores que en el pasado, cuando los inversores extranjeros no podían acceder fácilmente al mercado local y tenían que recurrir a instrumentos alternativos para adquirir una posición en deuda local rusa.

Si suponemos que los inversores estadounidenses y europeos (incluidas sus participaciones en instrumentos representativos) son titulares de un 33% del mercado OFZ y, en términos conservadores, el 100% de la deuda en divisas extranjeras, esto podría implicar que Rusia sería capaz de afrontar una brecha de financiación de unos 5.000-7.000 millones de USD al año durante el periodo 2019-23. Sin embargo, a tenor de las últimas encuestas realizadas a inversores, lo más probable es que los no residentes inviertan en valores con vencimiento en 5-15 años, mientras que los inversores locales, incluidos los bancos, suelen decantarse por valores con vencimientos más próximos. Esto daría a Rusia cierto margen para adaptarse a las nuevas sanciones, en caso de aprobarse.

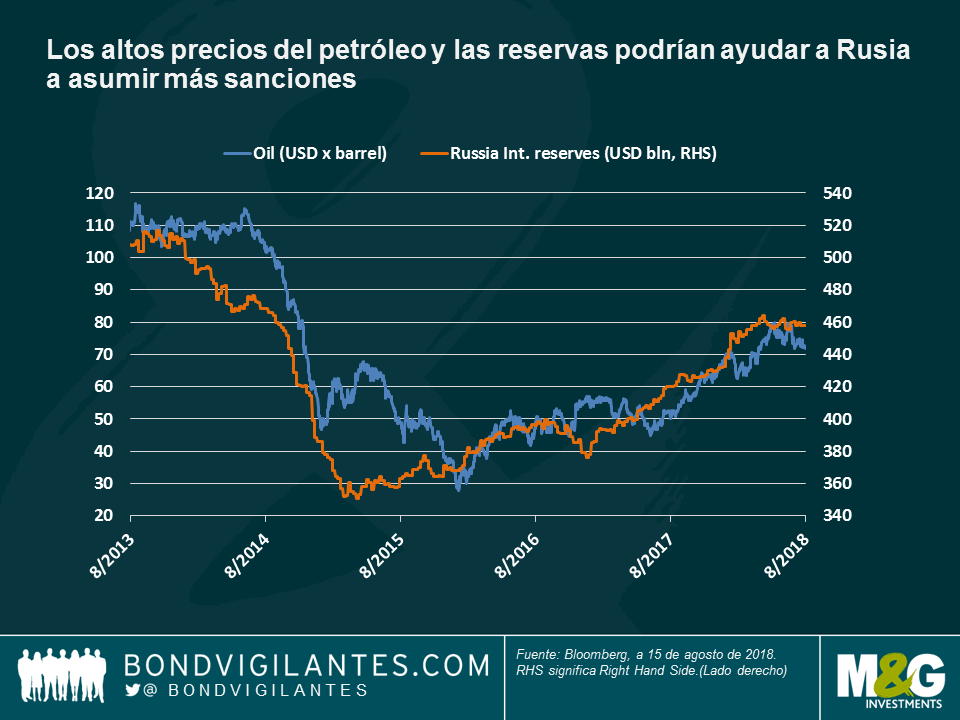

Por otro lado, la recuperación reciente de los precios del petróleo y la reactivación económica han permitido a Rusia volver a registrar un superávit presupuestario, además de su superávit por cuenta corriente que viene logrando desde hace tiempo. Como se aprecia en el Gráfico III, las reservas de divisas de Rusia, a través de compras de dólares por parte del Banco Central, se han recuperado hasta alcanzar 450.000 millones de USD, algo por debajo de su nivel previo a las sanciones de 2014. Si los precios del petróleo permaneciesen a los niveles actuales y si la posible nueva ronda de sanciones no mella sustancialmente el crecimiento económico, debido a un shock de confianza y a una compresión de la liquidez nacional, las sanciones propuestas, aunque suponen un revés, parecen a la postre asumibles para el sólido balance de Rusia.

Gráfico III: Los altos precios del petróleo y las boyantes reservas podrían ayudar a Rusia a absorber más sanciones

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes