Deuda de mercados emergentes: análisis post mortem de 2015 y previsión para 2016

Tras el repaso realizado por Gordon a las clases de activos de renta fija más destacadas y más rezagadas del pasado año, me gustaría examinar en mayor profundidad la evolución de los mercados emergentes en 2015 e identificar los aspectos a tener en cuenta en este universo de inversión durante 2016.

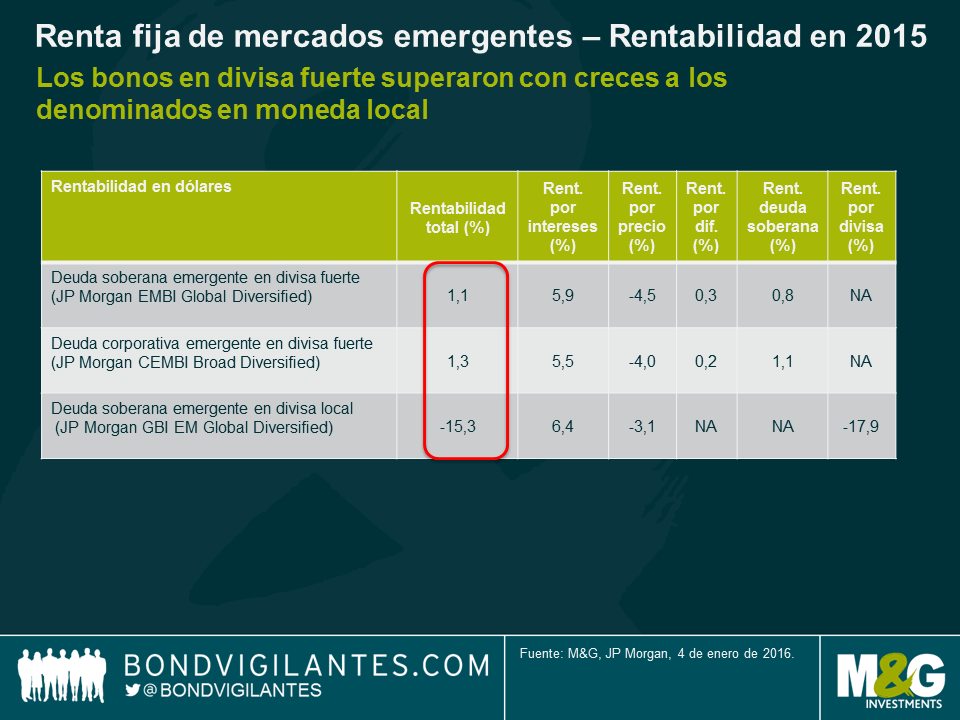

Algunos de los temas dominantes en el mercado en 2015 fueron una continuación de los de 2014. La asignación de activos volvió a ser crucial, y por tercer año consecutivo, la deuda denominada en divisa local quedó rezagada frente a la deuda en divisa fuerte. En esta última área, los bonos soberanos y corporativos registraron un comportamiento similar en términos del índice general.

Sin embargo, tal como escribí hace un año, la dispersión de las rentabilidades aumentó en 2015, y evitar a los valores más rezagados fue clave para la rentabilidad de las carteras. Los principales temas de 2015 fueron los siguientes:

- La duración no fue un motor importante de rentabilidad

Aunque la Reserva Federal estadounidense ha comenzado por fin a endurecer su política monetaria, las rentabilidades (TIR) de los treasuries a 10 años cerraron 2015 con una subida marginal, ya que el mercado llevaba tiempo anticipando (y descontando) tal medida. Mientras la Fed cumpla las expectativas de los mercados en 2016 (es decir, un endurecimiento de 50 a 75 puntos básicos), creo que los mercados emergentes serán capaces de hacer frente a este desarrollo, teniendo en cuenta que ya llevan unos años ajustándose de cara a tal escenario a través de depreciaciones de sus divisas, menores entradas de capital inversor y costes de financiación más elevados.

- La depreciación de las divisas ha continuado, pero la buena noticia es que no debería ser tan pronunciada en 2016

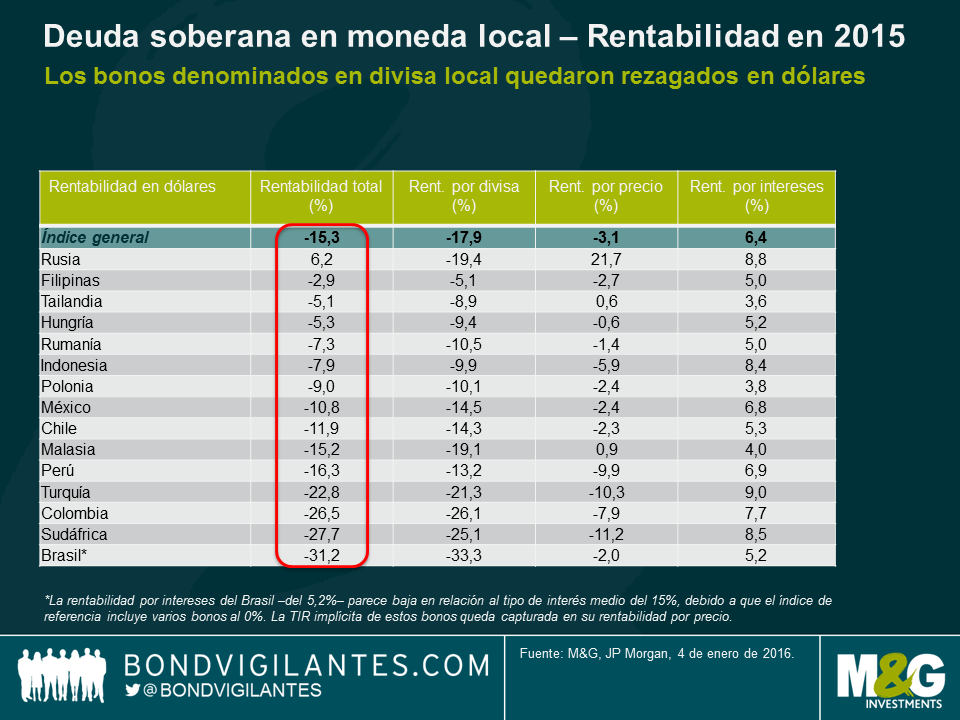

Tal como ilustra la tabla anterior, gran parte del rezagamiento de la deuda denominada en moneda local se debió a la evolución de los tipos de cambio; no obstante, un motivo importante sigue siendo la fortaleza del dólar, y estos movimientos no han obedecido necesariamente a contecimientos relativos a los mercados emergentes propiamente dichos. Dicho de otra forma, muchas divisas emergentes se comportaron en línea o incluso mejor que referentes como el euro o «divisas mercancía» como los dólares australianos (AUD) y canadienses (CAD). Mi expectativa es que el dólar americano se estabilizará en 2016, a la luz de ciclos anteriores de endurecimiento monetario por parte de la Fed en los que gran parte de la apreciación del dólar se produjo antes de la primera subida de los tipos de interés. El rezagamiento experimentado este año por los bonos en moneda local sugiere que muchas divisas emergentes ya no están sobrevaloradas, y en casos como los del zloty polaco, el forinto húngaro y el peso chileno, ha conducido a una mejora de las balanzas por cuenta corriente o permitirá un ajuste continuado, como ocurre en Brasil. No obstante, las divisas con paridad fija o muy intervenidas por sus gobiernos siguen siendo vulnerables a los bajos precios del petróleo (especialmente las de los países del Consejo de Cooperación del Golfo Pérsico –CCG– y el naira nigeriano). La más crítica de todas quizá sea el renminbi, ya que las autoridades chinas se enfrentan a la difícil disyuntiva de mantener el statu quo de baja volatilidad y cierto grado de sobrevaloración, o bien permitir una devaluación más rápida que podría afectar de forma caótica a las demás divisas asiáticas y a las relacionadas con las materias primas.

- Los diferenciales se han ensanchado, especialmente los de créditos vinculados a las materias primas

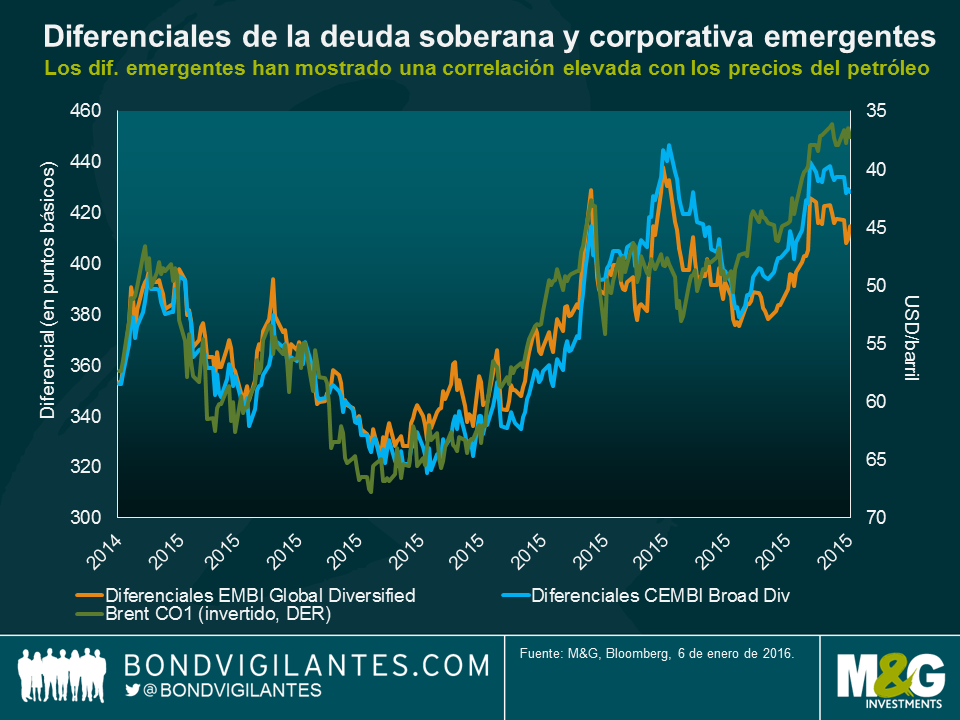

Como en 2014, la evolución de los diferenciales volvió a tener dos mitades claramente diferenciadas. Tal como ilustra el siguiente gráfico, los diferenciales mostraron una correlación relativamente elevada con los precios del petróleo y las materias primas este año, a pesar de que muchos países emergentes son importadores netos de recursos (Charles explorará este aspecto en mayor profundidad en otra entrada de blog que se publicará en breve). En general, creo que los diferenciales ya reflejan una gran parte del deterioro del crédito que hemos presenciado en los últimos años, pero no anticipo que vayan a estrecharse, al ser poco probable que veamos mejoras palpables del crédito en el corto plazo. No obstante, esto podría cambiar si los precios de las materias primas protagonizan un repunte, o si la Fed señala que el ciclo de endurecimiento será muy gradual.

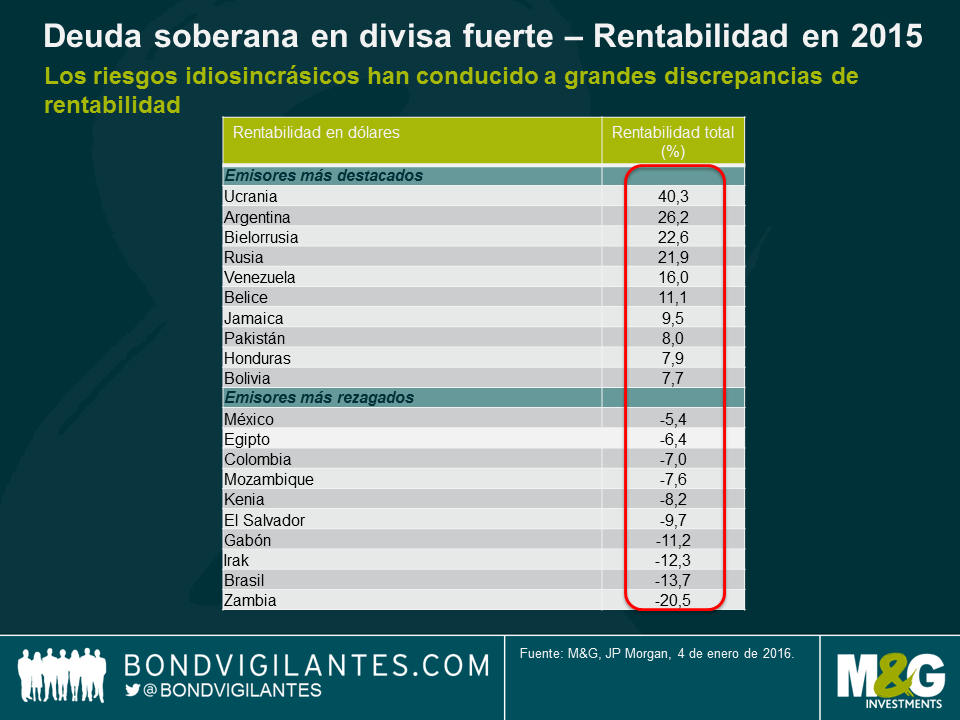

- Los riesgos idiosincrásico son todavía elevados, y no disminuirán en 2016

Varios de los países de mejor comportamiento en 2015 son emisores en situaciones de riesgo que evitaron incumplir sus obligaciones (como por ejemplo Venezuela y Bielorrusia). Ucrania se benefició de una reestructuración benigna, Rusia se recuperó de los niveles sobrevendidos de 2014 al no intensificarse el conflicto con Ucrania, y Argentina repuntó ante la perspectiva de un gobierno más favorable para los mercados con Macri en la presidencia. No obstante, es poco probable que muchos de estos emisores vuelvan a encontrarse entre los más destacados en 2016, al haber disminuido el potencial de buenas noticias y aumentado sus valoraciones tras el rally de 2015. Venezuela sigue siendo un crédito binario: será uno de los de mejor comportamiento este año si no incumple, o uno de los peores si entra en default. La victoria de la oposición en las recientes elecciones es positiva, pero no basta para eliminar la gran incertidumbre existente en torno al rumbo de la política económica en un entorno de bajos precios del petróleo.

Por lo que respecta a los emisores con más probabilidad de rezagarse en 2016, Brasil es uno de los más plausibles. Como ya comenté en una entrada previa en el blog, los considerables obstáculos políticos –que dificultan una recuperación económica y fiscal– me llegan a adoptar una postura de cautela frente al crédito. El África subsahariana sigue sometida a presión debido a los bajos precios del petróleo y a unas cargas de deuda que crecen cada vez más rápido en la mayoría de los países, en el contexto de grandes déficits presupuestarios y, en algunos casos, depreciaciones pronunciadas de divisas. Aunque existe poco riesgo de deterioro de las condiciones de financiación de los emisores en 2016, este comenzará a aumentar en unos años, a medida que tienen lugar eventos de crédito negativos. Las circunstancias pondrán a prueba la disposición de los emisores a ajustarse y pagar, y no contamos con un historial prolongado de amortizaciones de deuda y de valores de recuperación, ya que la mayoría de los bonos se han emitido en los últimos años.

En conclusión, anticipo que la asignación de activos entre emisiones en moneda fuerte y moneda local será un motor de rentabilidad menos intenso en 2016, al estabilizarse por fin las depreciaciones de las divisas. La selección de bonos soberanos y corporativos denominados en moneda fuerte seguirá siendo clave, pues preveo una dispersión elevada de las rentabilidades. Por último, evitar incumplimientos y a los emisores rezagados situados en las colas de riesgo será nuevamente un factor determinante para los inversores en mercados emergentes durante 2016.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes