El informe de empleo de EE.UU.: olvidémonos del consenso sobre las nóminas

El informe de empleo estadounidense publicado en abril da cuenta de una continuación de la recuperación económica. El mercado se ha acostumbrado a considerar como débil toda cifra de creación de empleo por debajo de los 200.000 puestos de trabajo, y como un resultado sólido toda lectura superior a los 300.000. Cualquier cifra entre estos dos niveles lleva a los economistas a concluir que el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se mantiene en compás de espera, el crecimiento económico es razonable, la inflación no es motivo de preocupación y la subida de los tipos de interés no es inminente.

En mi opinión, esto es un poco complaciente.

A medida que disminuye el paro, la economía estadounidense se va acercando cada vez más al punto en que la baja oferta de mano de obra provocará un aumento de los salarios. La inflación recibirá un impulso al alza, y el FOMC concluirá que debe retirar parte de su política monetaria extremadamente acomodaticia subiendo los tipos de interés. En el extremo teórico del pleno empleo, no tendría sentido alguno centrarnos en la cifra absoluta de empleo reflejada en las nóminas. Por definición, cuando se alcanza el pleno empleo es muy difícil crear nuevos puestos de trabajo, al no existir mano de obra ociosa. Con una economía estadounidense operando a plena capacidad, una lectura de 100.000 empleos o menos sería señal de buena salud y presiones inflacionarias.

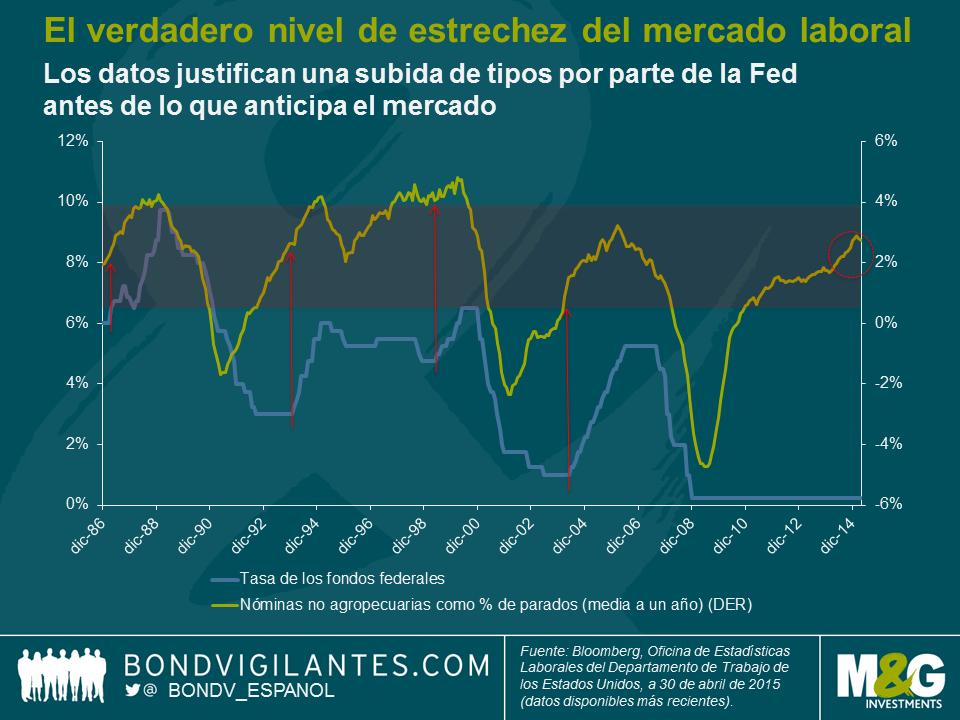

A fin de analizar los mercados laborales en situaciones cercanas a la capacidad plena, hemos creado el siguiente gráfico, que muestra el ratio de empleos creados como porcentaje de la mano de obra ociosa disponible. Nuestra intención es distanciarnos de la cifra general de las nóminas de empleo y centrarnos en el verdadero grado de estrechez de los mercados laborales.

Según esta medida, como puede verse, los mercados laborales presentan una gran estrechez en términos históricos, por lo que considero que las presiones salariales son más fuertes de lo que prevé el consenso del mercado. En este sentido, creo que será necesaria una intervención preventiva por parte del FOMC antes de lo que anticipa actualmente el mercado (los futuros sobre eurodólares a 90 días descuentan una subida de tipos en diciembre). Si superponemos los tipos históricos de la Fed en el gráfico, podemos ver la distancia entre la respuesta normal de tipos de interés del FOMC y los datos del mercado laboral en este ciclo. Históricamente, el FOMC ha dado inicio a un ciclo de endurecimiento monetario (1986, 1993 y 1999) cuando las nóminas no agropecuarias como porcentaje de parados han mostrado un nivel de estrechez similar al actual (en torno a un 2%).

En economía resulta fácil centrarse en las cifras absolutas, pero uno debe siempre profundizar y analizar las cifras relativas. Dada la solidez de la economía estadounidense, no me sorprendería que fuéramos testigos de un crecimiento salarial más elevado, de presiones inflacionarias crecientes y de una intervención del FOMC, incluso si la cifra de empleo no agropecuario sigue mostrando buen comportamiento en términos absolutos. Tarde o temprano, la sólida creación de empleo y la baja tasa de paro se traducirán en un nivel de remuneración más alto, lo cual no será bien recibido por los mercados de renta fija.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes