Tres cosas para tener en cuenta cuando el Banco Nacional Checo elimine el suelo de la divisa dentro de unos meses

Durante más de tres años, el Banco Nacional Checo (BNC) ha mantenido el tipo de cambio de la corona checa (CZK) en torno a 27 CZK por euro (EUR), lo que supone básicamente utilizar su moneda –en lugar de los tipos de interés– como herramienta política para alcanzar su objetivo de inflación. Sin embargo, a principios de este mes, el BNC señaló que iba a abandonar esta estrategia «a mediados de 2017». Aunque no se sabe exactamente cuándo sucederá (anteriormente habían indicado que el techo se eliminaría «a mediados de 2017», el mensaje es claro: la eliminación del suelo de la divisa es inminente y será interesante ver cómo responde el mercado.

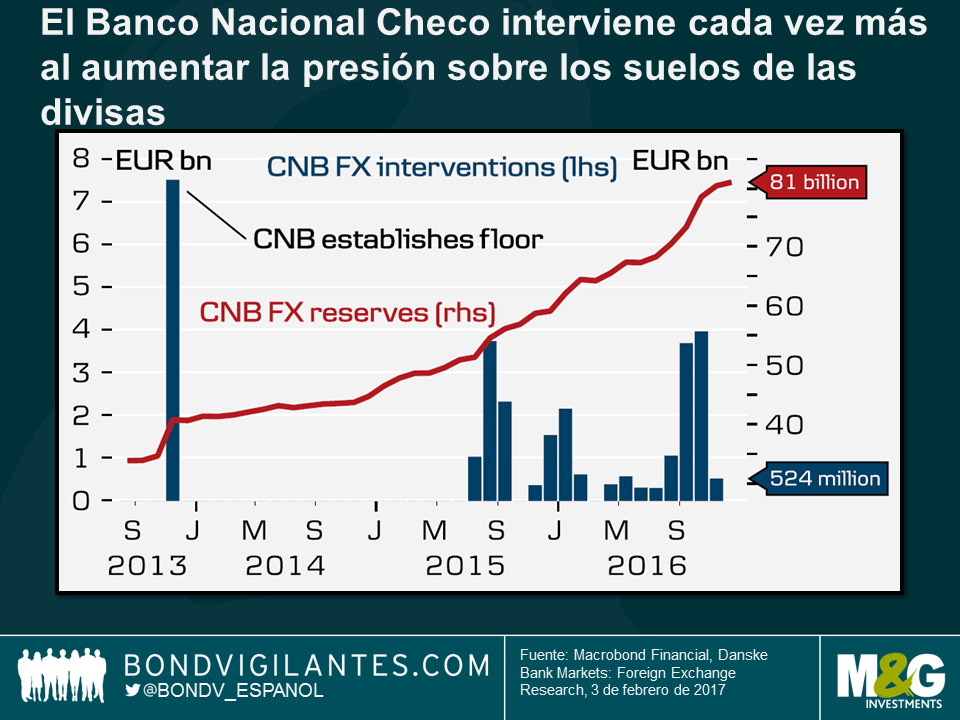

El techo del cambio entre euro y la corona checa se introdujo por primera vez en noviembre de 2013, después de que la corona checa se revalorizase durante un corto periodo. Dado que la República Checa es una economía basada en las exportaciones, con una gran dependencia del comercio con los países europeos (especialmente Alemania), la política fue una forma eficaz de debilitar la divisa, asegurando su competitividad con sus principales socios comerciales y relajando al mismo tiempo las condiciones monetarias dentro del país. Se considera un suelo, ya que el objetivo no es simétrico: el BNC no permitirá una revalorización significativa de la divisa con respecto al nivel anteriormente indicado, lo que le obliga a intervenir en los mercados de divisas (p. ej., vendiendo coronas y comprando euros) para mantener la estrategia. Esto ha hecho que las reservas de euros del BNC se hayan duplicado desde que se puso en marcha el programa,al haberse aumentado la magnitud y la frecuencia de las intervenciones en los últimos meses debido a la entrada en el mercado de especuladores de divisas, que elevaron la presión sobre este suelo.

El suelo se adoptó para relajar la política monetaria; su eliminación servirá para endurecerla.

Con un objetivo de inflación del 2% (más o menos un 1%), el IPC se ha situado fuera de esta horquilla desde principios de 2014. Sin embargo, el dato de octubre llamó la atención al entrar dentro de la horquilla de tolerancia del BNC, hecho que volvió a suceder en noviembre. Pero lo realmente sorprendente fue que en diciembre se alcanzó el objetivo del 2%, algo que el BNC no esperaba que sucediese hasta el tercer trimestre de 2017. El viernes, el IPC volvió a sorprender al alza, al situarse en esta ocasión en el 2,2%. Esta subida se debió fundamentalmente al encarecimiento de los alimentos, así como a los efectos básicos de la relajación de las caídas interanuales de los precios del combustible. Resulta alentador que también haya aumentado la inflación subyacente (que excluye el petróleo), mientras que se espera que los salarios sigan subiendo. Con este aumento de la inflación por factores internos, junto con la previsión de una cierta inflación importada del exterior (la evolución económica de la zona euro es importante debido a los vínculos comerciales y, por tanto, el potencial de que el crecimiento incida en los precios de los productores industriales), parece haberse rebajado el elevado obstáculo que existía para la eliminación del suelo de la divisa. Esto ha dado pie a los especuladores de divisas.

Debido al suelo de la divisa, es posible que la corona checa se haya mantenido artificialmente baja, lo que ha llevado a muchos a pensar que la eliminación del suelo provocará una fuerte revalorización de la divisa. Sin embargo, los especuladores deben estar atentos a tres factores importantes.

- Tipos negativos. Como los tipos de interés checos son negativos, el carry trade es negativo, lo que podría tener consecuencias muy negativas para quienes mantengan la posición, sobre todo si el BNC decide postergar la fecha de eliminación. No obstante, los puntos previstos a seis meses han variado significativamente desde enero, lo que indica que el posicionamiento a favor de la revalorización de la corona checa resulta cada vez más atractivo.

- La reacción del BNC checo. Será algo muy interesante. Dado que la República Checa es una economía que depende de sus exportaciones, el BNC no desearía perjudicar su competitividad y seguramente intervendría contra cualquier revalorización duradera. De momento, la estrategia actual del BNC señala que no permitirían una revalorización por encima del nivel al que intervinieron (25,7 coronas checas por euro). Suponiendo que este enfoque se mantiene tras eliminar la vinculación –algo que considero factible–, esto supone una revalorización del 4,8% desde el suelo actual de la divisa de 27 coronas checas por euro, por lo que la operación tiene claramente potencial de ganancia.

- Los especuladores podrían precipitarse hacia la puerta de salida. El último punto incidía en la posible revalorización provocada por la eliminación del suelo de la divisa, pero ¿qué sucede si muchos inversores mantienen posiciones similares y quieren abandonar rápidamente el barco para asegurar sus beneficios? Estos especuladores con posiciones largas en la corona checa querían vender y comprar euros para cerrar la posición. Sin embargo, un gran número de operaciones en la misma dirección podría provocar una depreciación de la corona checa, lo que mermaría las ganancias de la operación (junto con los tipos negativos).

Los datos de la inflación del viernes superaron las expectativas, hecho que podría seguir alentando las compras de coronas checas, ya que los inversores esperan que se elimine el suelo de la divisa. Sin embargo, me ha costado encontrar un pronóstico que predijera una revalorización superior al nivel de 25,7 coronas checsa por euro que apuntamos antes, , lo que quizá confirma la credibilidad del BNC. ¿Qué pasará cuando eliminen el suelo? El tiempo lo dirá.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes