La ratio inversión/PIB de China se dispara hasta un insostenible 54,4%. Temblad.

Érase una vez, que los líderes de opinión del mundo occidental se vieron tan impresionados como atemorizados por un conjunto de economías del Este. Aunque estas economías eran aún sustancialmente más pobres y pequeñas que las del Oeste, la velocidad a la que se habían transformado de sociedades campesinas a industriales, su continua habilidad para alcanzar tasas de crecimiento varias veces mayores que las naciones avanzadas y su facilidad creciente para desafiar e incluso adelantar a las tecnologías europeas y norteamericanas en algunas áreas, parecía poner en cuestión no sólo el poder del Oeste, sino también la ideología occidental. Los líderes de estas naciones no compartían nuestra fe en los mercados libres o en las libertades civiles sin límite. Afirmaban con una confianza creciente que su sistema era superior: sociedades que aceptaban gobiernos fuertes, e incluso autoritarios, y deseaban limitar las libertades individuales en el interés común, controlaban sus economías, y sacrificaban los intereses a corto plazo de sus consumidores para que el crecimiento a largo plazo finalmente superase las cada vez más caóticas sociedades del Oeste. Y una minoría creciente de intelectuales del Oeste estaba de acuerdo.

El desfase entre los logros económicos orientales y occidentales finalmente se transformó en una cuestión política. Los demócratas reconquistaron la Casa Blanca bajo el liderato de un presidente joven y con energía que prometió «hacer que el país vuelva a funcionar»; una promesa que, tanto para él como para sus asesores más cercanos, implicaba acelerar el crecimiento económico de los Estados Unidos para enfrentarse con el desafío oriental.

Con este pasaje comienza el muy recomendable y enormemente influyente artículo de 1994 titulado El mito del milagro asiático. El período al que se hace referencia es el comienzo de la década de 1960, el dinámico presidente era John F. Kennedy (léase Bill Clinton) y las economías orientales en rápido crecimiento eran la Unión Soviética y sus naciones satélite (léase Asia Oriental). El autor, Paul Krugman, abordó la euforia predominante en Asia Oriental y estableció inquietantes similitudes entre la forma insostenible en que los tigres asiáticos se las estaban arreglando para generar un crecimiento supersónico y cómo también en una ocasión la recientemente obsoleta Unión Soviética había conseguido unas tasas de crecimiento aparentemente milagrosas. El artículo de Krugman tuvo una amplia difusión en la época (y aún más tras la crisis asiática que estalló en 1997), y consiguió volver a centrar la atención en la productividad. Lo importante no era qué tasa de crecimiento se registraba, sino cómo se conseguía.

Para explicarlo en pocas palabras, analicemos qué condiciona realmente el crecimiento económico. La contabilidad del crecimiento indica que el aumento del PIB per cápita procede de dos fuentes principales: los inputs y la eficiencia. Los «inputs» pueden dividirse en mano de obra (p. ej. crecimiento del empleo) y capital (p. ej. la acumulación de capital físico como maquinaria y edificios). Pero el crecimiento económico per cápita duradero y a largo plazo no suele proceder del aumento de los «inputs», sino del aumento de la eficiencia, cuyo principal factor es el avance tecnológico. El premio Nobel Robert Solow demostró en su trascendental artículo de 1956 que el avance tecnológico había representado el 80% del crecimiento per cápita de los EE. UU. entre 1909 y 1949, aunque estudios más recientes apuntan a una cifra todavía importante situada en torno al 45-55% a partir de ese momento.

Krugman hizo referencia a estudios anteriores que mostraban que el rápido crecimiento de la Unión Soviética no se había debido a un aumento de la eficiencia. De hecho, la URSS era notablemente menos eficiente que los EE. UU. y no mostraba indicios de reducir esta diferencia. El crecimiento soviético se había debido exclusivamente a los «inputs» y el crecimiento condicionado por estos produce unos resultados cada vez menores (el número de trabajadores a los que se puede formar es finito). El crecimiento de la URSS se basó más «en la transpiración que en la inspiración».

De forma similar, el rápido crecimiento de los tigres asiáticos se debió a su capacidad para movilizar recursos. No se produjo una gran mejora de la eficiencia ni ningún «milagro» —podría explicarse perfectamente por la subida espectacular del porcentaje de ocupación de la población, la drástica mejora de la educación y la enorme inversión en capital físico (en Singapur, la inversión como porcentaje del producto paso del 11% a más del 40% en su nivel más alto). Pero estos fueron cambios únicos no repetibles.

Avancemos hasta la China del siglo XXI.

Existe la percepción de que la enorme tasa de crecimiento de China siempre se ha basado en una fuerte inversión, pero no es así. Por supuesto la inversión, o la formación de capital, ha sido un factor importante, pero la China «de antes de 2008» ganó rápidamente productividad gracias al avance del sector privado y la puesta al día en tecnología, a medida que su economía comenzaba a abrir gradualmente sus fronteras.

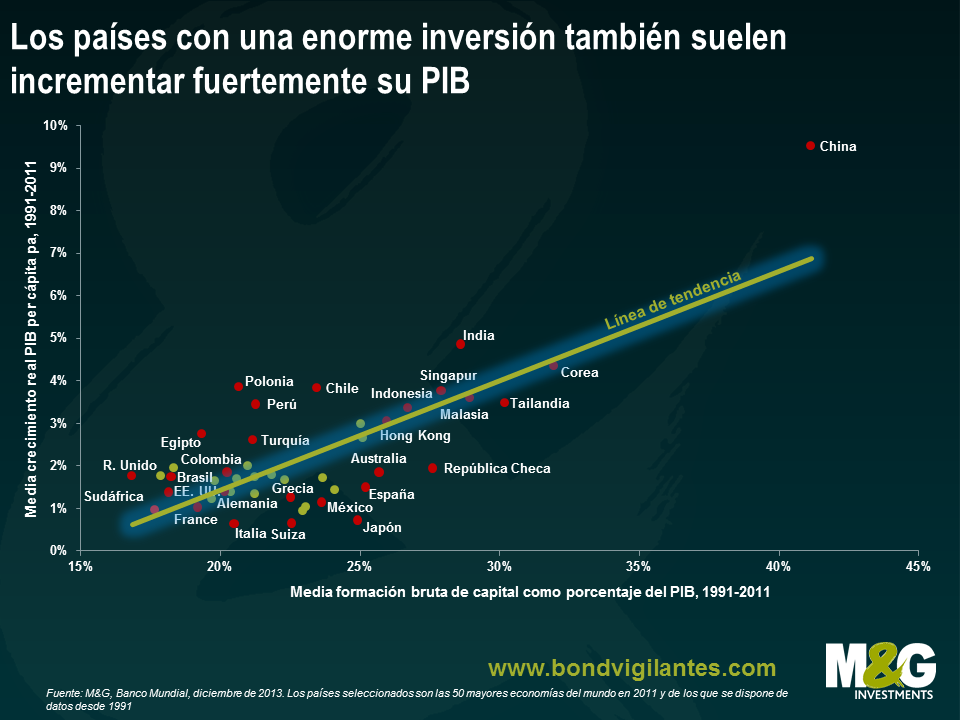

En el siguiente gráfico he analizado cuánto han invertido las mayores economías mundiales como porcentaje de su PIB y lo he comparado con sus tasas de crecimiento del PIB per cápita. Los países con un mayor porcentaje de inversión suelen presentar tasas de crecimiento del PIB más altas y viceversa, lo cual es bastante intuitivo y respalda el argumento expuesto. Desde la década de 1990, la mayoría de los países emergentes/en desarrollo (aunque no todos) se han situado hacia la parte superior derecha, con una mayor inversión y tasas de crecimiento más elevadas, y por lo general las economías más avanzadas se han situado hacia la parte inferior izquierda, con menor inversión y tasas de crecimiento más bajas. En un extremo se encuentra China, en donde la inversión ha sido en promedio superior al 40% del PIB y el crecimiento del PIB per cápita ha alcanzado de media un fenomenal 9,5%. El hecho de que la tasa de crecimiento de China sea muy superior a la línea de tendencia del gráfico es indicativo del aumento de la productividad que ha conseguido en promedio para el conjunto del período. El país que presenta el menor porcentaje de inversión es el Reino Unido.

La China «de después de 2008» parece un animal distinto. La productividad y la eficiencia parecen desplomarse en aquellos casos en que el crecimiento del PIB está pasando a depender peligrosamente de los «inputs», es decir: la inversión desorbitada. Todos hemos oído hablar sobre cómo los líderes chinos desean un modelo de crecimiento más sostenible, entre lo que se incluye reequilibrar la economía del país alejándola de la dependencia de la inversión y la exportación para convertirla en una economía más basada en la demanda interna y el gasto privado (p. ej., véase el 12º plan para cinco años correspondiente a 2011-2015 o el Tercer Pleno). En la práctica, lo que hemos podido observar en su lugar una y otra vez es la incapacidad o la falta de voluntad para introducir una reforma significativa, y cuando se ha producido un descenso del crecimiento económico se ha abordado con una nueva oleada de sobreinversión patrocinada por el estado. (Jim ha publicado hace poco un artículo en el blog sobre la previsión del economista Michael Pettis de que el crecimiento de China a largo plazo podría reducirse hasta el 3-4%, una opinión con la que coincido en gran medida. Véase también If China’s economy rebalances and growth slows, as it really must, then who’s screwed? (si la economía China consigue reequilibrarse y su crecimiento se ralentiza, como debe ser, ¿quién sale perdiendo?) para obtener más datos sobre las implicaciones de la ralentización económica de este país).

A principios de esta semana se habló mucho sobre el descenso de la tasa de crecimiento de China para 2013 hasta el nivel más bajo en 13 años, el 7,7%, una ralentización que parece prolongarse en 2014 tras conocerse ayer el débil dato del indicador de fabricación PMI. Pero es mucho más alarmante el modo en que ha cambiado la composición del crecimiento de China: el pasado año la inversión del país pasó del 48% del PIB a más del 54%, la mayor ratio de aumento desde 1999.

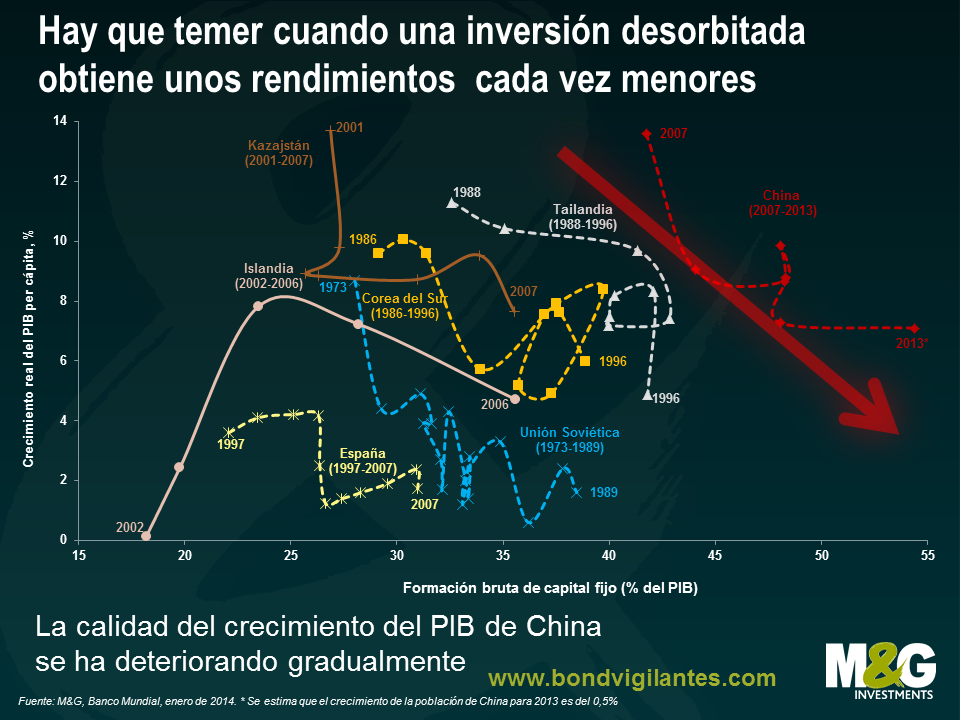

El siguiente gráfico pone en perspectiva los problemas de China. Como ya se ha demostrado, existe una fuerte correlación entre las tasas de inversión y la tasa de crecimiento del PIB de los distintos países. También suele existir una correlación razonable en el tiempo entre la tasa de inversión de un país concreto y su tasa de crecimiento del PIB (la experiencia de Japón entre 1971 y 2011 constituye un buen ejemplo, tal como hemos comentado anteriormente en este blog). Por lo tanto, con el tiempo, un país debería desplazarse generalmente entre la parte inferior izquierda y la parte superior derecha del gráfico y su ubicación exacta está determinada por el modelo económico del país, su fase de desarrollo y su posición dentro del ciclo económico.

Sería preocupante que un país experimentase un incremento de su tasa de inversión en una serie de años sin que a su vez se produjese una mejora al menos pequeña de su tasa de crecimiento del PIB, es decir, la serie temporal histórica se representaría como una línea horizontal en el siguiente gráfico. Esto sugiere que el aumento de la inversión no es productivo, y si va acompañado de una burbuja de crédito (como suele suceder), entonces el sector bancario se encuentra en situación de riesgo (p. ej. Irlanda y Croacia siguieron este patrón antes de 2008 e Indonesia lo hizo antes de 1997).

Pero esto es aún más preocupante si se produce una subida de la inversión acompañada de una caída de la tasa de crecimiento del PIB. Esta es la situación en la que se encuentra China, tal como indica la flecha roja.

Puede que parte del descenso de la tasa de crecimiento de China se deba a un descenso de la productividad laboral —el grupo de expertos Conference Board ha calculado que el crecimiento de la productividad del trabajo se ralentizó del 8,8% en 2011 al 7,4% en 2012 y al 7,1% en 2013. Quizá esto se deba a que la emigración del campo a la ciudad se ha reducido hasta la mínima expresión, lo que implica que son menos los trabajadores que cambian la agricultura de baja productividad por la fabricación de mayor productividad, (es decir, China se acerca al punto de inflexión de Lewis o ya lo ha alcanzado).

No obstante, la explicación más probable para que el aumento de la inversión de China vaya acompañado de una menor tasa de crecimiento es que está experimentando un importante descenso de su eficiencia de capital. Entre los países que han hecho el poco común desplazamiento de la parte superior izquierda del gráfico hacia la parte inferior derecha se incluyen la Unión Soviética (1973-1989), España (1997-2007), Corea del Sur (1986-1996), Tailandia (1988-1996) e Islandia (2004-2006). Ni que decir tiene que estas burbujas de inversión no terminaron bien. En vista de la ralentización de su productividad laboral, China está tratando de alcanzar tasas de crecimiento del PIB insosteniblemente elevadas generando burbujas de crédito y de inversión cada vez mayores. Y tal como plantea de forma sucinta el FMI en su Informe sobre la estabilidad financiera mundial de octubre de 2013, «contener los riesgos que pueden formarse en el sistema financiero de China es una tarea tan importante como lo es de difícil». La economía China cada vez está más desequilibrada y es difícil imaginar que esto no termine mal.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes