Crédito europeo: ¿de bajista a alcista?

Como he comentado a varios clientes en los últimos dos meses, este parece ser uno de los mercados bajistas más publicitados que he visto.

Recuerdo que, a finales del año pasado, cada vez que nos sentábamos con los estrategas de crédito para hablar de lo que veían en su bola de cristal para 2022, eran casi unánimemente bajistas con respecto a los mercados de crédito europeos para este año. Por un lado, me preocupaba cuán generalizado era el sentimiento bajista, pero por otro no podía estar en desacuerdo con sus conclusiones generales: nosotros mismos habíamos tenido una perspectiva bajista sobre el crédito europeo durante gran parte del año pasado.

Nuestros inversores saben que somos inversores totalmente basados en el valor; nuestra perspectiva bajista no tenía nada que ver con el sombrío panorama macroeconómico que veían los estrategas. Más bien, se debía únicamente a las valoraciones de los emisores europeos cada vez más elevadas que observábamos. Han pasado diez meses y las valoraciones han vuelto a caer, por lo que parece oportuno plantear la pregunta: ¿se nos compensa por volver a asumir riesgo en el crédito europeo?

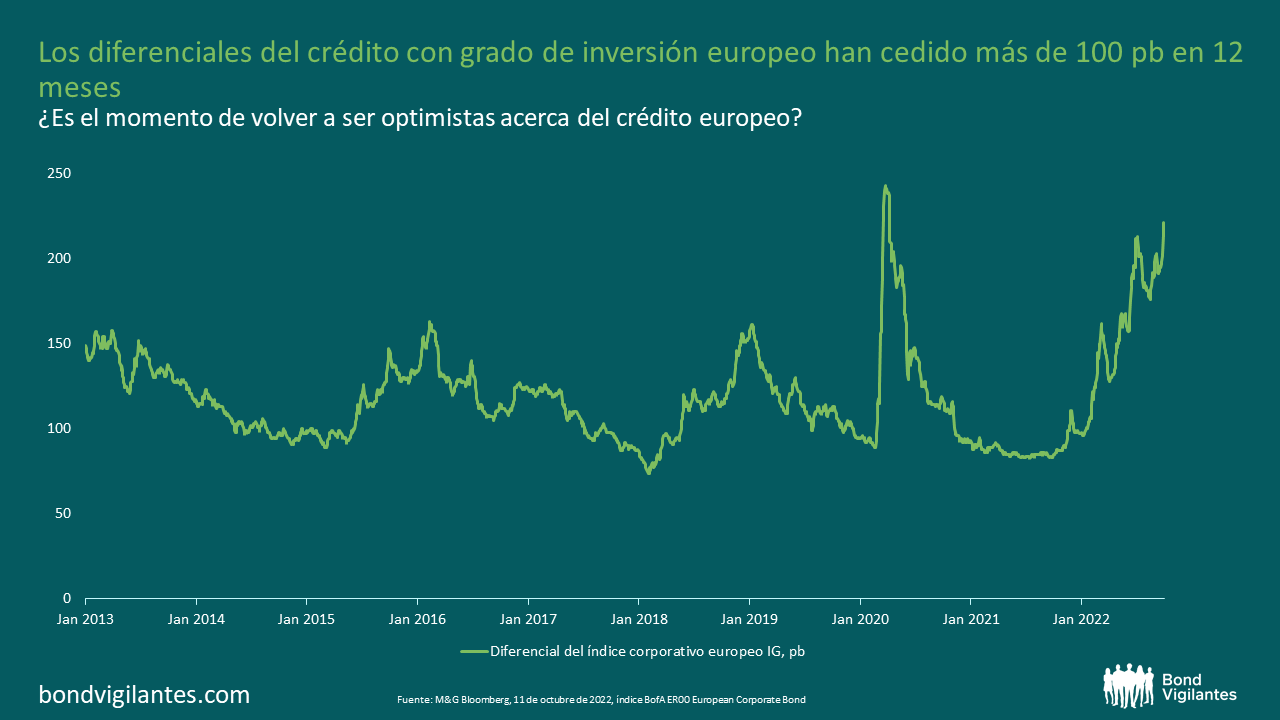

Los diferenciales de los bonos europeos con grado de inversión han cedido más de 100 puntos básicos (pb) en doce meses; ¿es el momento de volver a ser optimistas acerca del crédito europeo? Lo interesante es que la mayoría de los estrategas de crédito siguen teniendo una postura bajista. Incluso los pocos que seguían siendo alcistas a finales del año pasado ahora son bajistas. No obstante, cuando observo las valoraciones del crédito europeo, no puedo evitar sentirme cada vez más constructivo comparado con hace diez meses. Mi conversión se debe simplemente a las valoraciones. El siguiente gráfico, por ejemplo, muestra los diferenciales de los bonos europeos con grado de inversión durante los últimos 20 años.

Si nos fijamos en este gráfico, resulta razonable afirmar que los mercados de crédito empiezan a descontar actualmente un cierto deterioro macroeconómico o incluso del crédito. La pregunta entonces es si el nivel actual de riesgo macroeconómico está lo suficientemente «descontado». Esta pregunta nos lleva inevitablemente a la ciencia inexacta de predecir el futuro, que ha supuesto la perdición para muchos inversores. En realidad, si observamos la solidez de los balances corporativos, el ahorro de los consumidores y el desempleo general, nos gustaría creer que la recesión que viene podría no ser muy grave. Sin embargo, si nos fijamos en la gran dependencia de nuestras economías del apalancamiento y del crédito barato/disponible, el fuerte aumento de los tipos de interés nos hace pensar que podríamos estar en el inicio del «gran desmoronamiento» del superciclo de apalancamiento que empezó con la expansión cuantitativa de la Reserva Federal en 2007. Lo cierto es que nadie puede predecir con exactitud si habrá una recesión, y si esta se produce, cuán grave será.

Sin embargo ¿qué es lo que sabemos? Con las valoraciones actuales, los mercados de crédito descuentan un escenario similar al de la COVID-2020, cuando por aquel entonces se esperaba el cierre temporal de segmentos importantes de la economía mundial. La proximidad de los mercados actuales a ese nivel de diferenciales de crédito me hace pensar que es un buen nivel de entrada para empezar a construir una posición en crédito europeo. Sin embargo, es del todo posible que la recesión final sea muy grave, lo que provocaría un mayor deterioro de los mercados de crédito. Por tanto, es muy importante estar en condiciones de aumentar la exposición si las valoraciones se mueven para descontar tal resultado. No obstante, a no ser que uno esté absolutamente seguro de cuál va a ser la situación macroeconómica y el efecto que tendrá en los mercados de crédito, podría ser el momento de empezar a comprar crédito con grado de inversión europeo, manteniendo los medios para añadir más si las valoraciones empeoran aún más.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.