Dos grandes cuestiones: recesión e inflación – Parte 1

El entorno económico tras la covid-19 sigue siendo de gran incertidumbre en lo que respecta a los riesgos de recesión para el crédito y los riesgos de inflación para los bonos. Trataremos de abordar estas cuestiones en dos entregas. La primera se centrará en nuestro punto de partida habitual a lo largo de los años respecto al riesgo de recesión; la segunda analizará el panorama actual de inflación desde una nueva perspectiva, dado que hace muchos años que no nos enfrentábamos a un incremento de los precios tan elevado en las economías desarrolladas.

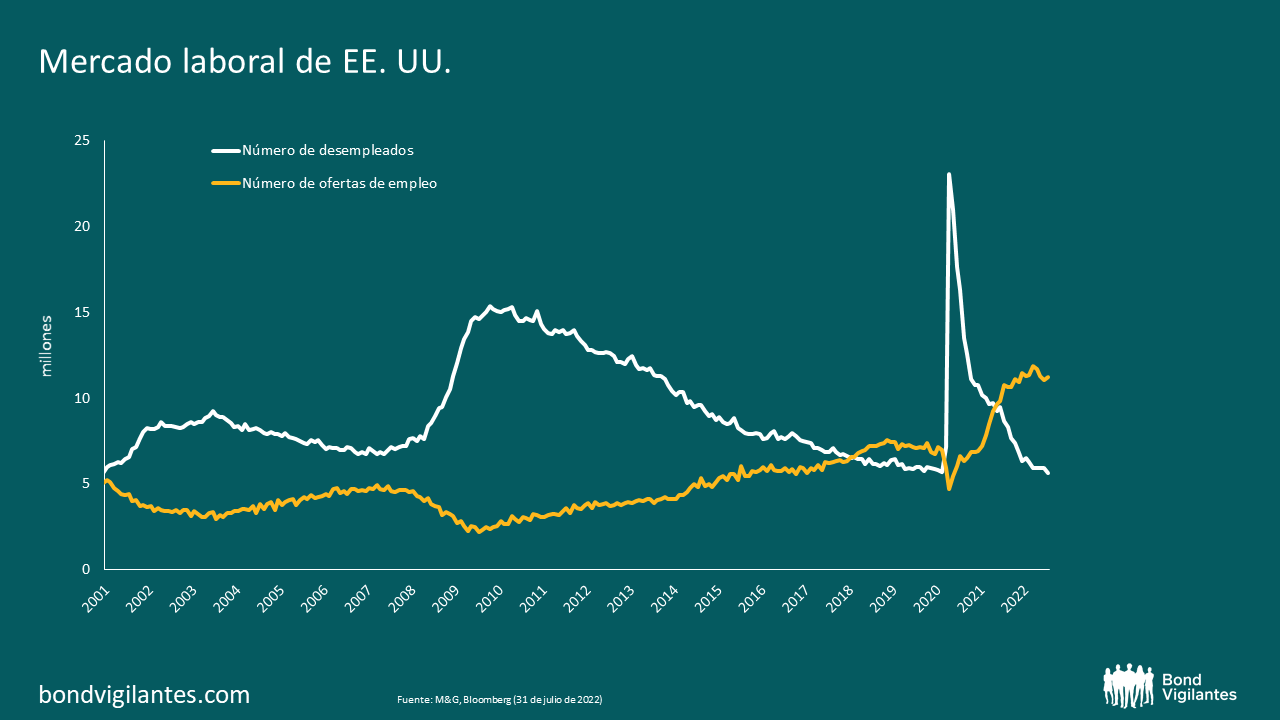

A lo largo de los años, hemos analizado tres indicadores clave del riesgo de recesión. Las ocasiones más recientes fueron al inicio de la pandemia de Covid y otra vez a principios de este año. Hoy haremos una actualización, ya que estos indicadores de riesgo de recesión se han movido.

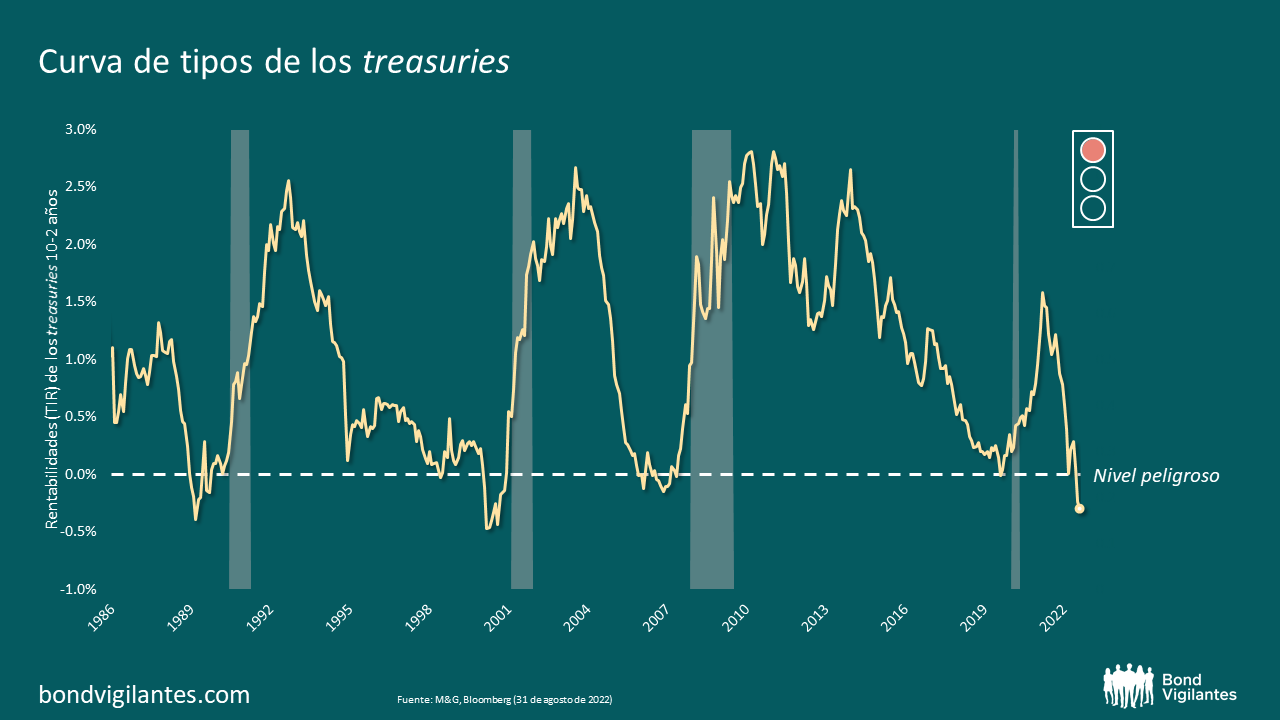

El primero de ellos es el principal indicio de una recesión inminente, que goza de buena reputación: el indicador de la curva de tipos invertida. Este indicador tiene un buen historial y apunta a una recesión segura: la curva está más invertida de lo que ha estado en años, como se muestra a continuación, y podría decirse que está en rojo.

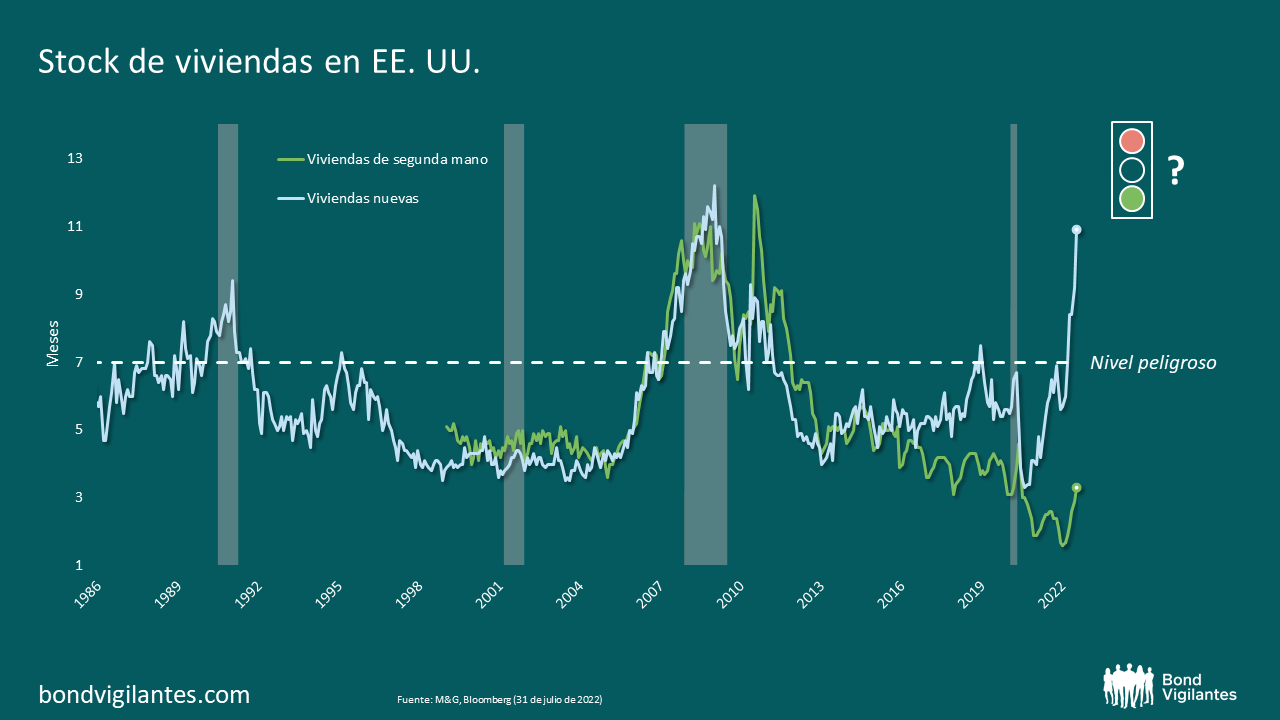

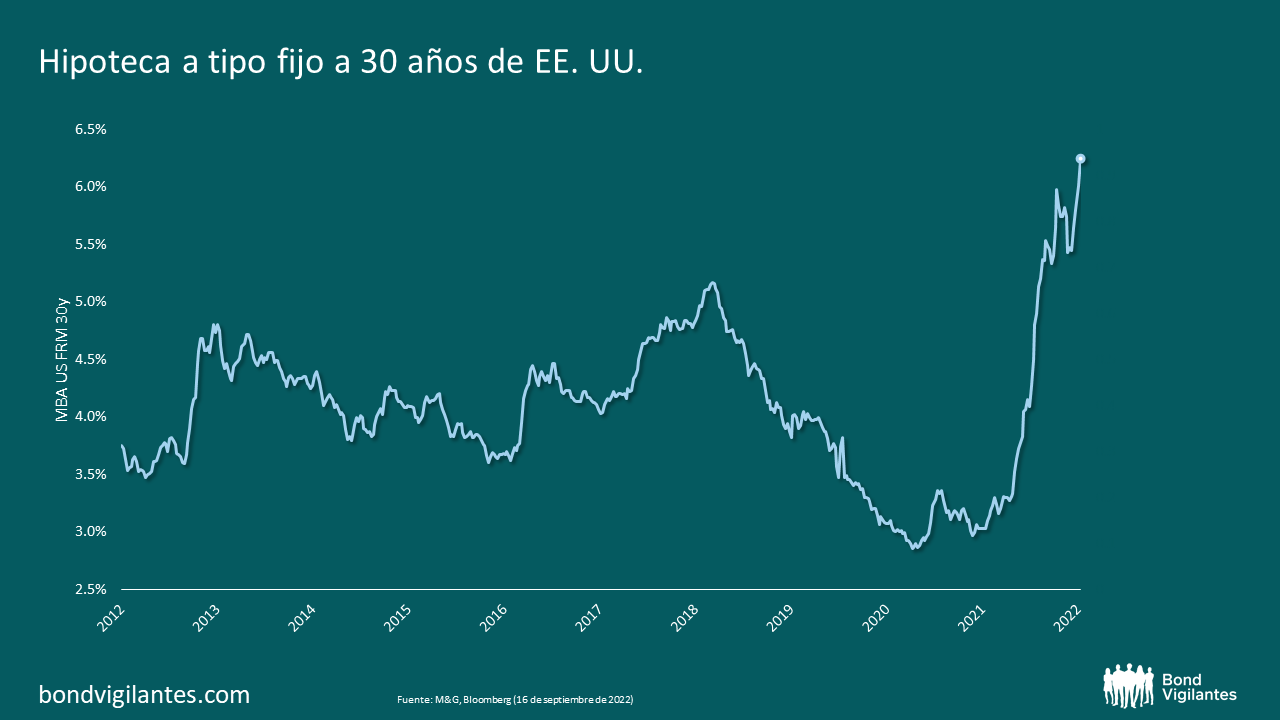

Pienso que esta divergencia se debe al espectacular movimiento de los tipos de interés, desde mínimos históricos hasta unos niveles más actuales, según se muestra a continuación. Diferentes familias se enfrentan a tipos de interés radicalmente diferentes. Los nuevos compradores se enfrentan a toda la fuerza del endurecimiento de la política de la Fed, mientras que los actuales propietarios no venderán, ya que perderán los bajos tipos de interés que tienen asegurados si se mudan. Esto provoca una menor demanda de nuevas construcciones, lo que ralentiza la demanda, así como una menor oferta de viviendas de segunda mano, lo que ralentiza la oferta y explica la fuerte divergencia. ¿Qué es más importante para la economía? ¿El impulso de las viviendas de nueva construcción al PIB, o el hecho de que la mayor parte de la oferta de viviendas esté ahora fuera del mercado y, por tanto, respalde los precios y la confianza de los consumidores? Ante esta ambigüedad, este indicador podría ser verde o rojo.

Otro aspecto que es diferente esta vez es la inflación en niveles históricos que tenemos y que está influyendo en la política de los bancos centrales. Nos ocuparemos de esto en un segundo blog más adelante.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.