No hay nada gratis en los bonos ecológicos… ¿o sí?

Hay varios elementos interesantes relacionados con los instrumentos de bonos ecológicos que explican el auge del mercado de bonos ecológicos. La estructura de financiación de proyectos definida que prevalece en los bonos ecológicos permite destinar el dinero a proyectos verdes concretos. Además, los titulares de bonos obtienen una transparencia e información adicionales a través de informes de asignación y, más frecuentemente, de impacto. La publicación de un marco de bonos ecológicos, acompañado de una opinión de una segunda parte que confirma que el marco cumple con las normas del mercado, como los principios básicos de la ICMA, se ha convertido en lo habitual del mercado, pero tiene un coste adicional para la entidad emisora. Estos factores apoyan conceptualmente una prima de precio de dichos instrumentos, también denominada generalmente greenium, al igual que la creciente demanda de tales instrumentos ligados a la taxonomía de la UE.

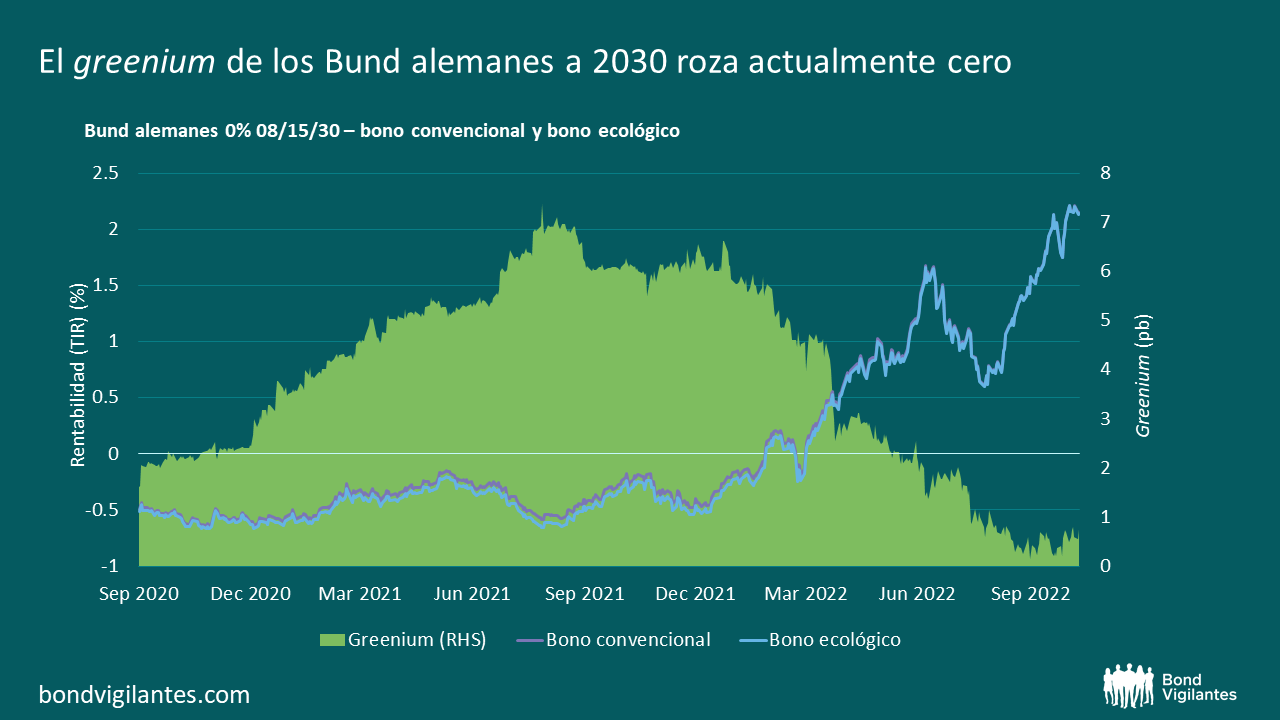

Medir la magnitud del greenium presente en el mercado no es un ejercicio sencillo y la investigación que lo intentan dan lugar a conclusiones diferentes cuando se intenta darle valor. En mi opinión, la forma más limpia de analizar el greenium es buscar pares de bonos del mismo emisor que compartan atributos similares en cuanto a rango de capital, moneda, tipo de cupón, duración y cantidad en circulación para evitar la distorsión debida a la falta de liquidez. Sin embargo, no siempre es fácil encontrar pares de bonos que coincidan, ya que los emisores no suelen emitir bonos «gemelos», un concepto según el cual el bono verde es idéntico a un bono convencional en términos de flujos de caja y otras características del bono. Sin embargo, los bonos gemelos son utilizados por la Agencia Financiera Alemana, que ha emitido algunos con vencimiento en 2025, 2030, 2031 y 2050. Por tanto, la comparación del rendimiento de estos bonos ecológicos con su gemelo convencional permite observar directamente el greenium.

El marco de bonos ecológicos de Alemania ha sido evaluado de forma positiva por el proveedor de opiniones de segunda parte ISS y el Bundesfinanzministerium ha publicado un informe de asignación sobre los gastos ecológicos en mayo de este año, sometido a verificación de terceros, ambos a favor de los estándares de calidad que los inversores en bonos quieren ver. Además, el Gobierno alemán ha publicado recientemente su primer informe de impacto para los bonos ecológicos emitidos en 2020, en el que se detalla la contribución de los gastos ecológicos a la protección del clima, la adaptación al cambio climático, la mitigación de la contaminación ambiental y la protección de la biodiversidad y los ecosistemas.

Entonces, ¿cuánto más han de pagar los inversores por poseer estos bonos ecológicos en este momento? En realidad, no mucho. El greenium del DBR 0% 15/08/2030, comparado con su gemelo, se ha movido últimamente en torno a cero, como se muestra en el gráfico siguiente. Durante el último año, el repunte del diferencial al pasar del verde al bono convencional ha caído de 7 pb hasta el nivel de solo 0,1 pb alcanzado en septiembre de 2022.

Fuente: M&G, Bloomberg (17 de octubre de 2022).

En el Reino Unido, la Oficina de Gestión de la Deuda realizó su primera oferta de gilts hace alrededor de un año, recaudando 16.100 millones de libras a través de dos sindicaciones de gilts ecológicos. El proveedor de opiniones de segunda parte V.E calificó el Marco de Financiación Verde del Reino Unido de «sólido» y el rendimiento ESG del Reino Unido de «avanzado». El mes pasado, la DMO publicó su primer informe de asignación verificado, en el que afirmaba que todos los ingresos se han utilizado, con casi la mitad de la cantidad recaudada gastada en proyectos de transporte limpio. El 27% de las emisiones de gases de efecto invernadero del Reino Unido en 2019 se debieron al transporte doméstico, el más alto de cualquier sector de la economía británica, lo que lo convierte en un ámbito fundamental para alcanzar la neutralidad del carbono en 2050.

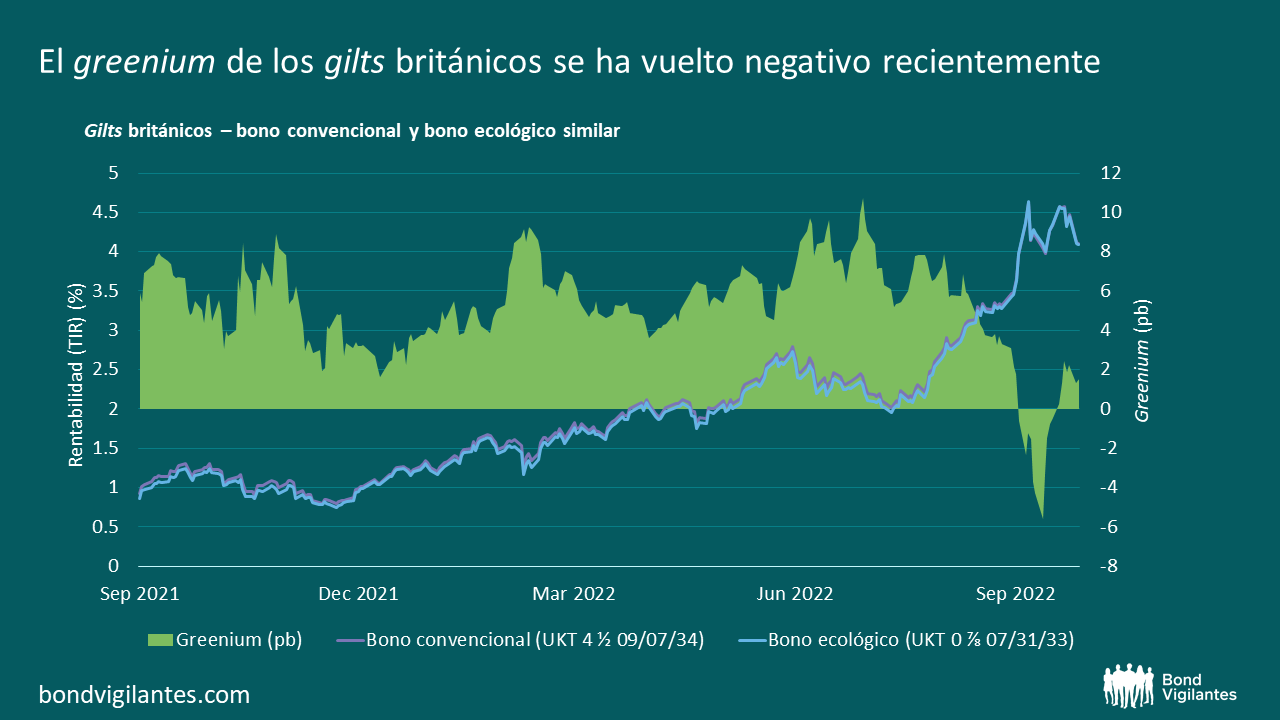

Como la mayoría de los emisores de bonos ecológicos, el Reino Unido no utiliza bonos gemelos, por lo que el mejor comparador del que disponemos para evaluar el greenium es el UKT 4.5 09/07/2034. Es cierto que se trata de un bono con una duración algo inferior (dada la estructura de cupones más alta) y una cantidad mayor en circulación, pero en general sigue siendo una aproximación aceptable. Desde el pico de julio de 2022, cuando el greenium del par de bonos alcanzó los 10 pb, las cosas han cambiado bastante y los inversores tuvieron a principios de octubre la oportunidad, por primera vez, de adquirir bonos ecológicos gilt del Reino Unido con descuento.

Fuente: M&G, Bloomberg (17 de octubre de 2022).

Hay algunas razones técnicas que pueden ayudar a explicar este movimiento, por ejemplo, la emisión corporativa verde que permitió a algunas cuentas más grandes vender los gilts ecológicos y pasar a las operaciones verdes corporativas, o el hecho de que los gilts ecológicos se vieron atrapados en medio de la batalla del más barato para entregar el contrato futuro entre los gilts 32 y 34. En cualquier caso, algunas de las últimas acciones de precios que podemos observar en el espacio de los bonos ecológicos ilustran que el greenium está lejos de ser estático y cambia con el tiempo, influyendo en el valor relativo de los bonos ecológicos. También muestra que los mercados de renta fija siguen teniendo dificultades para fijar el precio de los bonos ecológicos frente a los que no lo son. E igual sucede con los bonos ecológicos totalmente conformes a la taxonomía de la UE frente a los bonos ecológicos parcialmente conformes, pero eso da para otro artículo. De momento, mantengo mi afirmación: en el país de los bonos ecológicos, a veces hay algo gratis disponible, lo cual es una buena noticia para los inversores activos en bonos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.