Sin grandes sorpresas en el discurso del presidente

De cara a la reunión del Congreso, los inversores habían estado esperando alguna señal que les permitiera dilucidar si se relajaría la política de cero COVID de China y cómo, y si iban a efectuarse ajustes de política en el futuro próximo para el sector inmobiliario. Más allá del corto plazo, los inversores también estuvieron atentos al Informe de trabajo del presidente Xi, que recoge la previsión para 2035, así como a la composición del próximo Politburó para determinar si podría mejorarse su ejecución y coordinación mediante la formación de un nuevo equipo económico.

El discurso de apertura del presidente Xi pronunciado en la reunión del Congreso del PCC indicó que probablemente no habría cambios políticos de relieve a corto plazo. Durante el discurso, el presidente Xi resaltó que la política del Partido respecto a la COVID había ayudado a salvar vidas y dio “resultados positivos” relevantes al coordinar la prevención y el control de la epidemia.

En el ámbito económico, el presidente hizo un llamamiento para “mejorar la calidad del crecimiento y lograr una expansión razonable de la economía», un tema similar al que destacó en la anterior reunión del Congreso del PCC. La búsqueda de un desarrollo de alta calidad y la necesidad de garantizar la resiliencia de la economía nacional ante las crecientes tensiones geopolíticas encajan con el énfasis en áreas centrales como la innovación tecnológica y el desarrollo ecológico.

En definitiva, aunque no hubo grandes sorpresas en el discurso del presidente Xi, la continua importancia que concedió al desarrollo económico indica que el gobierno seguirá equilibrando las políticas de respaldo al crecimiento con otros objetivos sociales, entre ellos mejorar la distribución de la renta. La reafirmación del crecimiento como primera prioridad del partido nos tranquiliza, y esperamos ver más medidas de apoyo a su actividad económica. El FMI redujo hace doce meses su previsión media de crecimiento para China en 2023-25 del 5,2% al 4,5%. Esta tasa es inferior al 4,7% que se precisa para cumplir el objetivo de duplicar el PIB per cápita de aquí a 2035 respecto al nivel de 2020.

Cabe destacar el menor hincapié que parece hacerse en las reformas por el lado de la oferta. La expresión “la vivienda es para vivir” tampoco se mencionó durante el discurso (aunque esa declaración se mantuvo en el informe de trabajo completo). De acuerdo con el recuento de Reuters, en dicho informe la palabra “reforma” se utilizó en 48 ocasiones, lo que supone un descenso respecto a 68 hace cinco años. Esto podría presagiar la adopción de medidas normativas y políticas menos disruptivas que han pesado en varios sectores, como el tecnológico y el inmobiliario en los últimos años. Si se llevan a cabo, el giro hacia el pragmatismo político contribuirá a reducir la incertidumbre sobre la inversión que han causado las medidas de reforma en los últimos cinco años.

¿Qué implica esto para los activos de renta fija chinos y la rentabilidad (TIR) de los bonos a 10 años de referencia?

Aunque prevemos que las políticas gubernamentales seguirán respaldando el crecimiento (sobre todo mientras la estrategia china de «Cero COVID Dinámico» siga limitando la actividad económica), el papel de la política monetaria para lograrlo tiene límites. La divergencia de política monetaria en China respecto al resto del mundo también ha sido objeto de mayor atención.

En consecuencia, creemos que las políticas fiscal y crediticia se impondrán como herramientas de respaldo al crecimiento, en vez de intensificar la política monetaria acomodaticia. El aumento de las emisiones de bonos por parte de los gobiernos locales para favorecer el crecimiento también podría generar cierta presión sobre la oferta. No obstante, dada la abundante liquidez que existe en el territorio onshore, creemos que los periodos de venta de bonos del Estado serán reducidos.

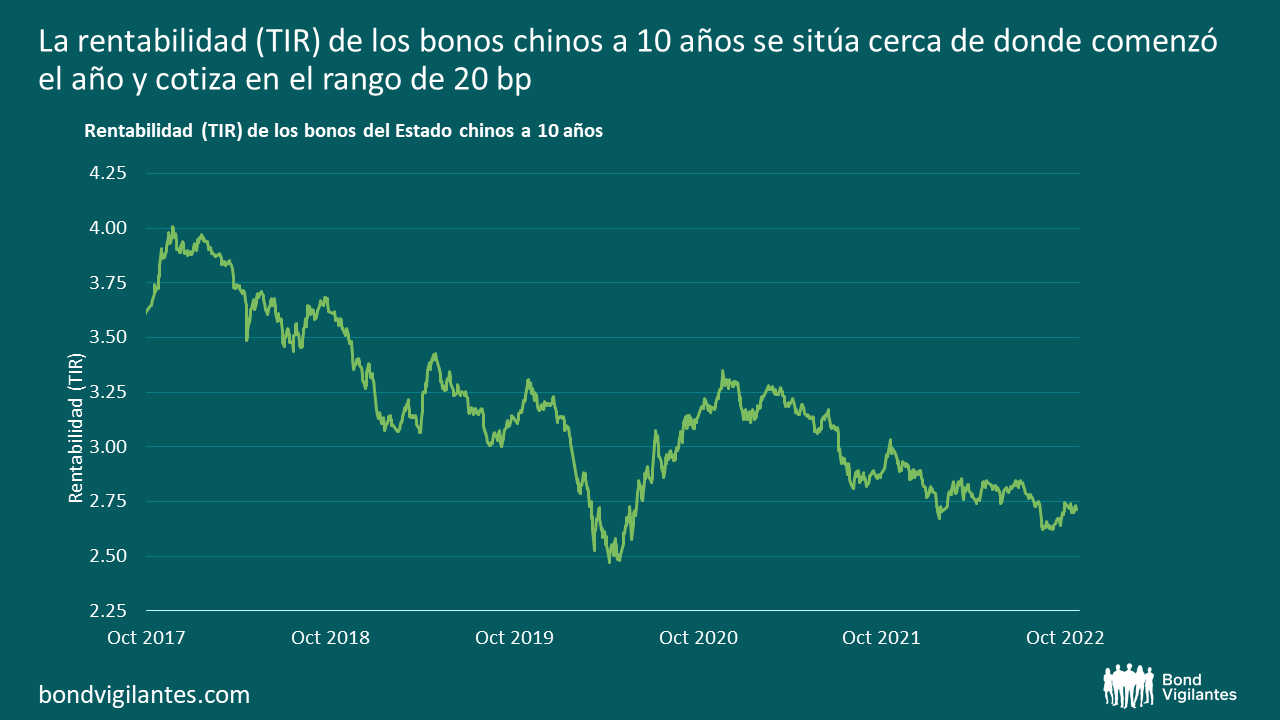

En general, creemos que para los inversores internacionales, se han reforzado los argumentos a favor de una asignación a deuda pública china este año. La deuda pública china se ha comportado mejor que en otras regiones del mundo por el difícil entorno que experimentan los bonos. La rentabilidad de los bonos del Estado chinos a 10 años se sitúa cerca de donde comenzó el año en el 2,75% y cotiza en el rango de 20 bp. Por el contrario, el bono del Tesoro estadounidense a 10 años y el bund alemán a 10 años han sufrido ventas masivas en 250 bps, y el brusco repunte de la volatilidad desde julio se ha traducido en un descenso de la liquidez. Aunque el yuan chino se ha depreciado frente al dólar estadounidense en un 11% en lo que va de año, se ha comportado mejor que otras divisas principales en este amplio movimiento del dólar.

Fuente: M&G, Bloomberg (24 de octubre de 2022).

Aún así, creemos que los bonos del Estado chinos presentan una baja valoración a corto plazo y vemos margen para que aquellos con vencimiento a 10 años aumenten su rentabilidad hasta el 3%.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.