Truco o trato, QT o QE

El endurecimiento cuantitativo (o QT) debería comenzar en serio el 1 de noviembre: ¡justo a tiempo para Halloween! Está previsto que el Banco de Inglaterra inicie un programa serio de venta intensiva de los activos que compró durante la QE, que fue ‘trato’ para los tenedores de los activos y una medida de política monetaria que tenía que acometer para estimular la economía, ya que los tipos estaban en el extremo inferior de la curva. Ahora es el momento del ‘truco’. El Banco describe en su sitio web los motivos por los que emprende una QE… veamos ahora cómo describiría el QT:

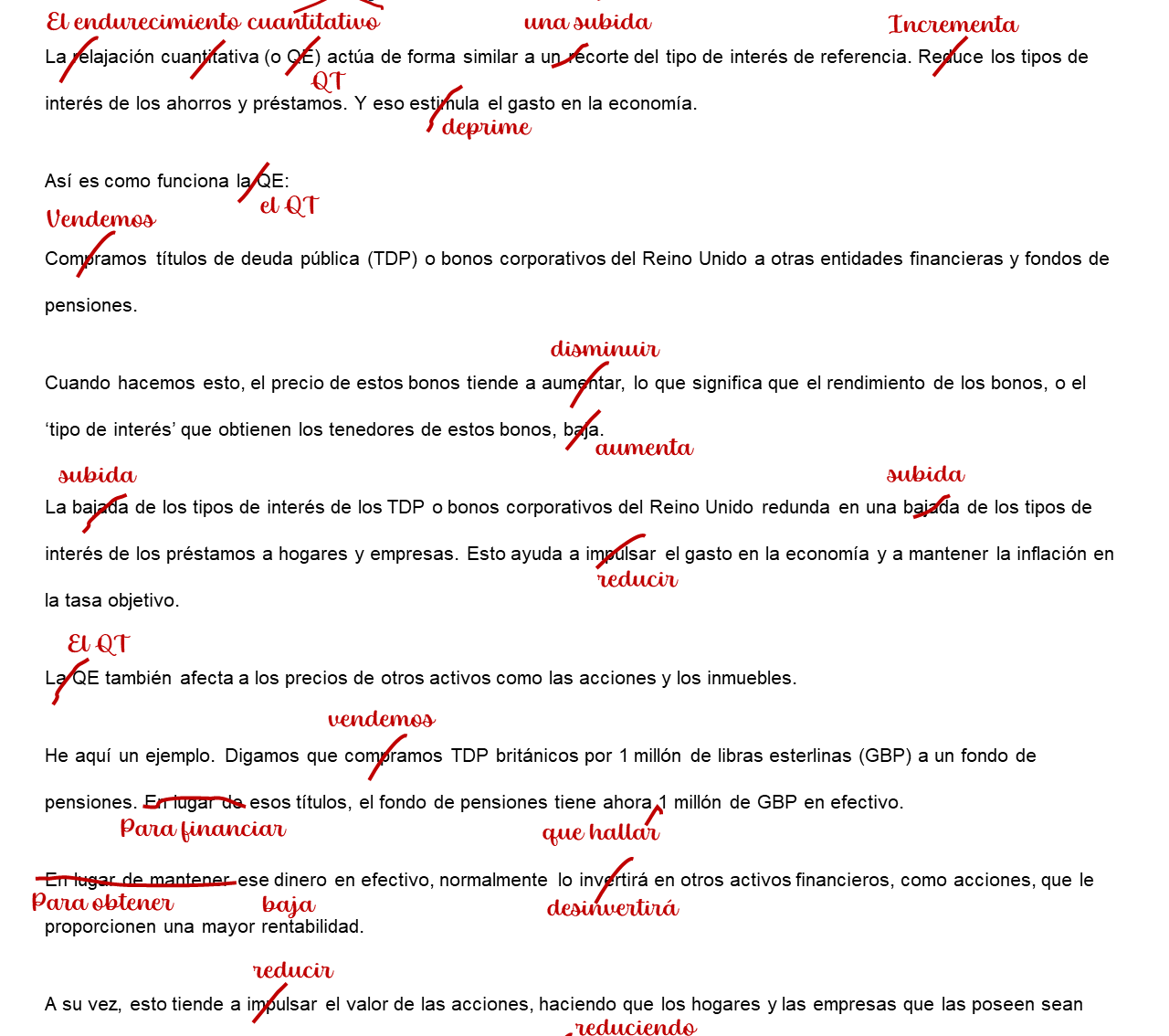

Extracto editado de bankofengland.co.uk, “¿Cómo funciona la relajación cuantitativa?”

Fuente: https://www.bankofengland.co.uk/monetary-policy/quantitative-easing, M&G

La QE impulsó la actividad económica, el QT está pensado para ralentizar el crecimiento. A nuestro juicio, la QE hizo subir la inflación – por consiguiente, reduciendo la masa monetaria, el QT actuará como freno sobre la inflación.

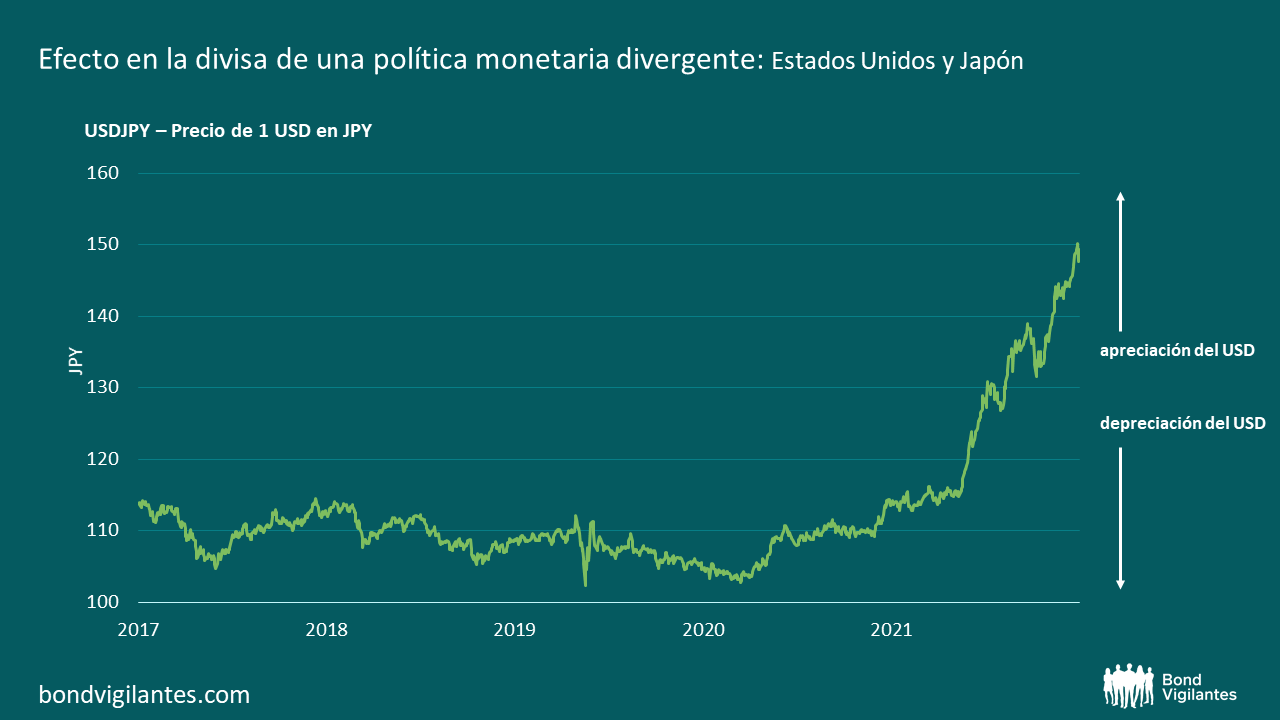

Uno de los posibles efectos secundarios que no se mencionan en la guía del Banco de Inglaterra es el efecto potencial sobre la libra esterlina (GBP). El mecanismo de transmisión de las variaciones de los tipos de interés que afectan a las divisas es un catalizador potencial de los movimientos de los tipos de cambio.

Otro efecto directo de la QE/el QT es que el exceso de oferta de algo reduce su valor y viceversa. Por tanto, cabría esperar que las divisas en las que el banco central persigue la QE tengan monedas más débiles y que las divisas en las que el banco central implementa el QT tengan monedas más fuertes. Cuando todos los países imprimen o destruyen dinero al unísono, este efecto no es apreciable. Ahora bien, cuando un país imprime dinero y el otro lo destruye, la divisa de este último debería apreciarse. Esto explica el aterrador gráfico que figura a continuación.

Fuente: M&G, Bloomberg (24 de octubre de 2022).

El QT ralentizará la economía y combatirá la inflación por las razones explicadas anteriormente. Este objetivo de política monetaria podría verse favorecido por la subsiguiente apreciación de la divisa.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.