Asia Central y el Cáucaso – Desafiando la gravedad

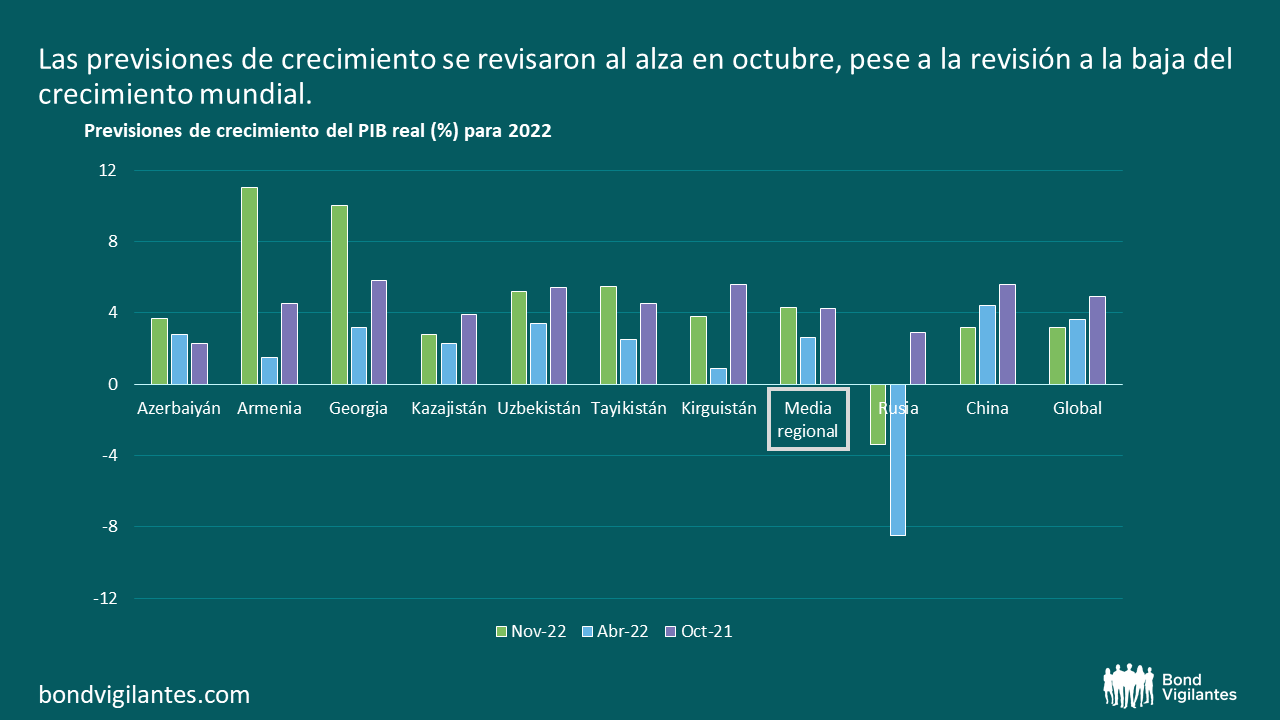

Las Perspectivas Económicas Mundiales publicadas por el FMI en octubre han pintado un panorama bastante sombrío para las economías de los mercados emergentes. Han experimentado una desaceleración del crecimiento del PIB más acusada de lo previsto y una elevada inflación en medio de unas condiciones financieras mundiales mucho más duras y de presiones por el coste de la vida. Las previsiones de crecimiento del PIB para 2022 de la mayoría de las economías avanzadas y emergentes se han revisado a la baja con respecto a abril, destacando las revisiones de China, India y Estados Unidos. Ahora bien, no todo es pesimismo en los mercados emergentes. Hay al menos una región a la que le ha ido bastante bien en el entorno actual: Asia Central y el Cáucaso. En marcado contraste con la evolución mundial, la previsión de crecimiento del PIB en 2022 para esta región se ha revisado significativamente al alza, hasta el 4,3% (desde el 2,6% de abril), siendo probable que los riesgos sigan inclinados al alza. Además, para algunos de estos países, las nuevas previsiones para 2022 superan significativamente incluso las realizadas por el FMI hace un año, cuando la economía mundial se encontraba en una situación mucho mejor a la actual.

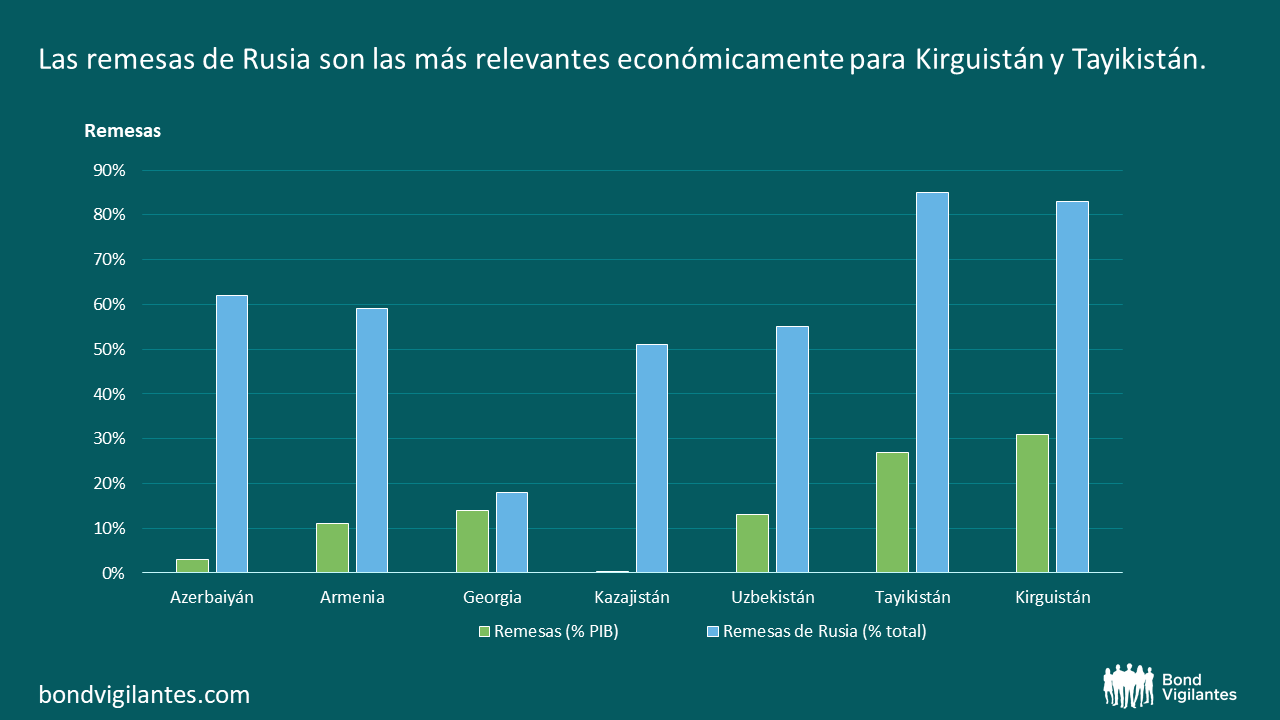

Hay algunas razones comunes detrás de estas notorias revisiones positivas. El argumento más obvio podría ser que la economía rusa se ha comportado mucho mejor de lo que el FMI esperaba en abril, al revisarse la previsión de crecimiento del PIB para 2022 del -8,5% al -3,4%. No en vano, Rusia es uno de los principales socios comerciales de la región, representando cerca del 10% de las exportaciones y un 55% de las remesas. Con todo, no hay que olvidar que el crecimiento del PIB de la mayoría de los otros socios comerciales de Rusia (China incluida) se revisó paralelamente a la baja, lo que probablemente anule, al menos en parte, el impacto positivo de Rusia. A primera vista, otra razón podría ser el continuo aumento de los precios de las materias primas, dado que la región está formada en buena medida por países exportadores de materias primas. Ahora bien, al menos en lo que respecta al precio del petróleo, en realidad el FMI ha revisado a la baja su proyección media para 2022, pasando de 107 USD por barril en abril a 98 USD por barril en octubre. Además, los precios del oro, el cobre y los productos agrícolas (todos ellos, aunque en distinto grado, son importantes categorías de exportación para distintos países de la región) han bajado entre un 15 y un 25% desde abril. Quizás la única materia prima que se ha encarecido con respecto a lo previsto en primavera es el gas natural, pero es un producto de exportación solo importante para Azerbaiyán y parcialmente para Kazajistán (donde la revisión al alza del crecimiento del PIB ha sido realmente muy pequeña).

Por consiguiente, es probable que las causas profundas del enorme superior comportamiento relativo de la región de Asia Central y el Cáucaso sean menos evidentes y más matizadas. En primer lugar, la región se ha beneficiado de la afluencia de migrantes (y su dinero) procedentes de Rusia, Ucrania y Bielorrusia, lo que ha impulsado la demanda interna en toda la región. Estimar el número de migrantes no es nada sencillo (ya que a menudo es difícil separarlos de los turistas), pero las autoridades de cada país calculan que al menos unas decenas de miles de personas han llegado con la intención de quedarse a medio plazo. Un número aún mayor de personas abrió cuentas bancarias y transfirió dinero a Asia Central y el Cáucaso, por considerarlas jurisdicciones relativamente cordiales tanto con Rusia como con Occidente (en el contexto de las sanciones financieras occidentales contra Rusia). La magnitud del impacto económico positivo de la afluencia de personas y capitales ha diferido de unos países a otros, dependiendo del número de migrantes comparado con el tamaño de la población de cada país. Desde este punto de vista, el impacto más significativo se ha observado, con diferencia, en Georgia y Armenia.

En segundo lugar, las remesas de Rusia a la región han aumentado inesperada y significativamente este año. En algunos países (por ejemplo, Georgia y Uzbekistán), las remesas procedentes de Rusia se han disparado un 75% o más en los últimos meses. Esto contrasta fuertemente con los anteriores episodios de recesión en Rusia, que provocaron un notable descenso de las remesas. Una explicación podría ser que esta vez la recesión ha afectado sobre todo a los sectores de alto valor añadido de la economía rusa (por ejemplo, la industria manufacturera y los servicios financieros, al haber sido objeto de las sanciones más duras). Por su parte, los sectores menos intensivos en tecnología y de bajo valor añadido (vgr.: construcción y agricultura), donde suele trabajar la mayoría de los migrantes, han exhibido una gran resiliencia, lo que les ha permitido conservar sus puestos de trabajo. Otra posible razón del aumento de las remesas podrían ser las restricciones a la retirada de divisas de los bancos por parte de Rusia, lo que llevó a algunos migrantes a pasar de transferir las remesas en efectivo (lo que es difícil de rastrear) a utilizar el sistema bancario en su lugar. Por otro lado, tras un repunte en marzo, el tipo de cambio del cruce USDRUB se ha fortalecido este año (con respecto al año pasado), aumentando el valor de las remesas en USD. Por último, pero no por ello menos importante, parte del aumento de las remesas registrado en los datos oficiales podría ser en realidad ingresos por exportaciones o entradas de capital.

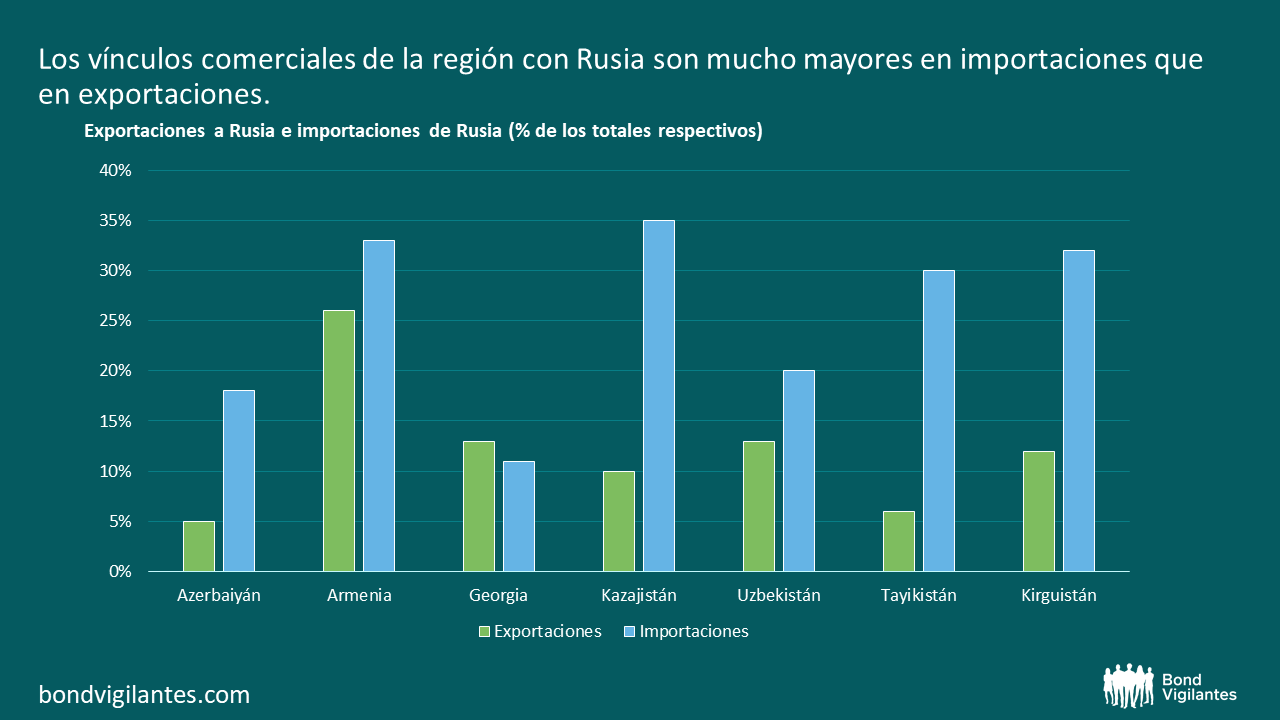

En tercer lugar, dadas las sanciones comerciales impuestas a Rusia por Occidente, que restringieron drásticamente tanto las exportaciones como las importaciones, la región de Asia Central y el Cáucaso ha funcionado como un sustituto parcial. Algunos de los exportadores regionales han podido aumentar su cuota de mercado en Rusia, mientras que los importadores también se han beneficiado de poder comprar productos básicos y otros bienes a precios más bajos, ya que los mercados occidentales pasaron a estar prácticamente cerrados para Rusia. Un ejemplo es Georgia, que ha incrementado considerablemente sus exportaciones de alimentos a Rusia y las importaciones de petróleo de este país. Además, es probable que algunos países hayan reexportado a Rusia algunos de los productos que importaban de Occidente (que ya no pueden exportarse directamente a Rusia debido a las sanciones o a razones logísticas). Hay que señalar que, si bien los países de la región no se han sumado a las sanciones occidentales, se han esforzado por aplicarlas rigurosamente y evitar convertirse en objetivo de cualquier sanción secundaria por parte de Occidente. Sin duda, esto ha contribuido a mejorar el sentimiento de los inversores mundiales hacia Asia Central y el Cáucaso.

Otro factor que ha contribuido a unos resultados macroeconómicos mejores de lo previsto en Asia Central y el Cáucaso ha sido la recuperación del turismo, más rápida de lo esperado. El turismo es especialmente importante para el Cáucaso, al representar tanto como un tercio del PIB en Georgia, y alrededor del 13% del PIB en Armenia y Azerbaiyán. Los ingresos por turismo se desplomaron espectacularmente (por ejemplo, un 90% en Georgia) durante la pandemia, y el FMI no esperaba una recuperación completa hasta los niveles previos a la COVID-19 hasta 2024. En cambio, los ingresos por turismo han sorprendido al alza este año, alcanzando ya los niveles previos a la pandemia. En particular, el número de turistas procedentes de Rusia a la región ha aumentado, ya que casi todos los países europeos suspendieron los vuelos desde Rusia y endurecieron los requisitos de visado. Como ya se ha mencionado, algunos de estos turistas podrían ser en realidad migrantes de larga duración procedentes de Rusia, Ucrania y Bielorrusia. No obstante, también hay evidencias de un aumento sustancial de las llegadas de turistas procedentes de Oriente Medio.

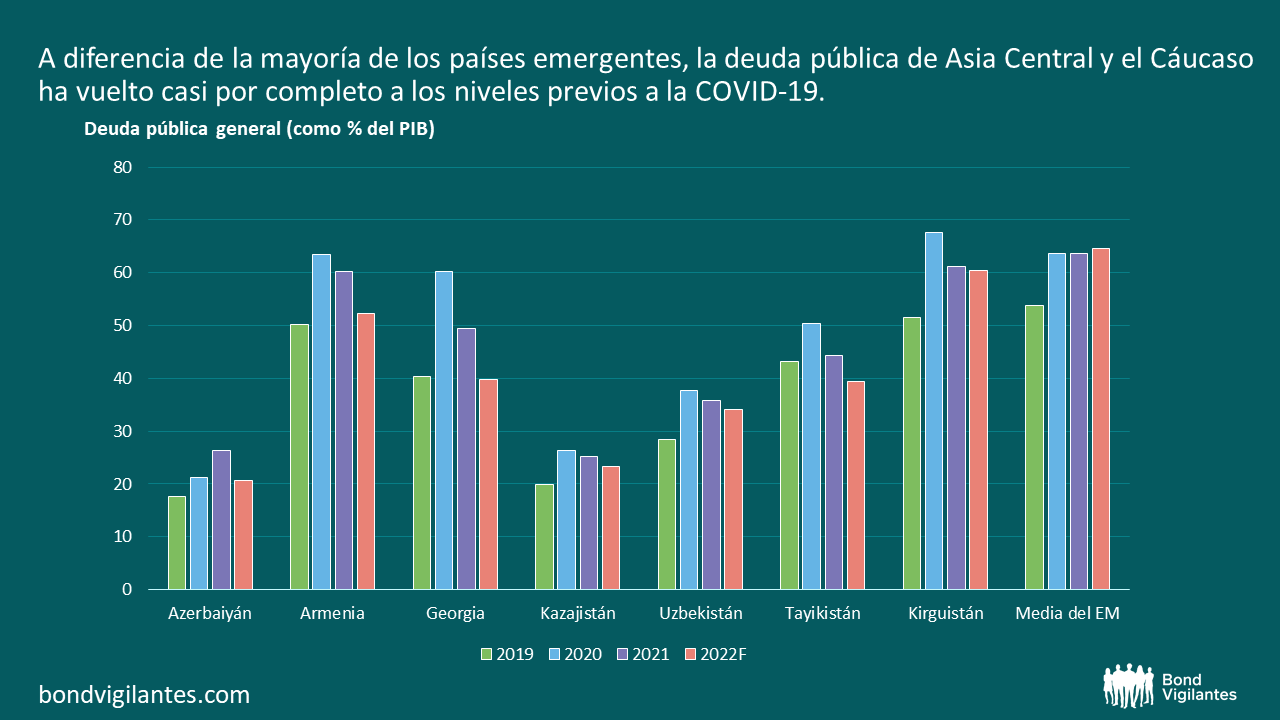

Por último, el FMI quizás haya subestimado en una cierta medida la determinación mostrada por los países de la región de aplicar políticas sólidas este año, a pesar de las presiones políticas relacionadas con el aumento del coste de vida. La mayoría de los países han seguido o reactivado sus programas de reformas estructurales, a menudo con el apoyo del propio FMI (Georgia, Armenia) o de otras IFI (Uzbekistán). Los bancos centrales de los países de la región en su mayoría han reaccionado proactivamente a las presiones inflacionistas endureciendo su política monetaria. A su vez, los gobiernos han mantenido su firmeza en cuanto a la consolidación fiscal tras la pandemia. Ayudados también por el fuerte crecimiento del PIB y la subida de la inflación, los niveles de deuda pública en toda la región han mantenido una tendencia bajista, alcanzando ya (o estando ligeramente por encima de) los niveles anteriores a la pandemia. Todo lo anterior ha reforzado la confianza de los inversores internacionales en la región durante un entorno duro para los mercados emergentes.

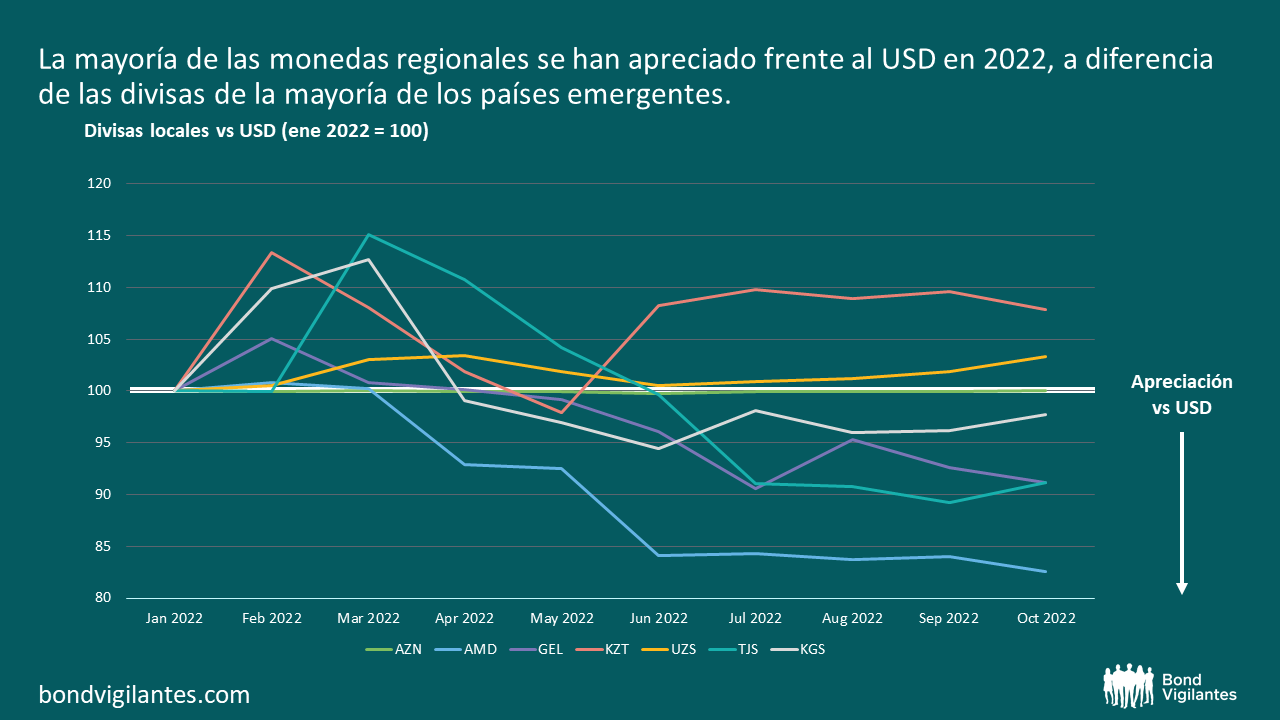

En general, el extraordinario comportamiento macroeconómico de la región de Asia Central y el Cáucaso se ha reflejado solo parcialmente en los mercados financieros de renta fija. En concreto, las monedas locales han mostrado una notable resiliencia, pese a la continuada fortaleza del USD en los últimos meses, superando las medias de los mercados emergentes. Georgia, Armenia y Tayikistán se encuentran entre los pocos países emergentes que han experimentado una apreciación significativa de su divisa frente al USD este año.

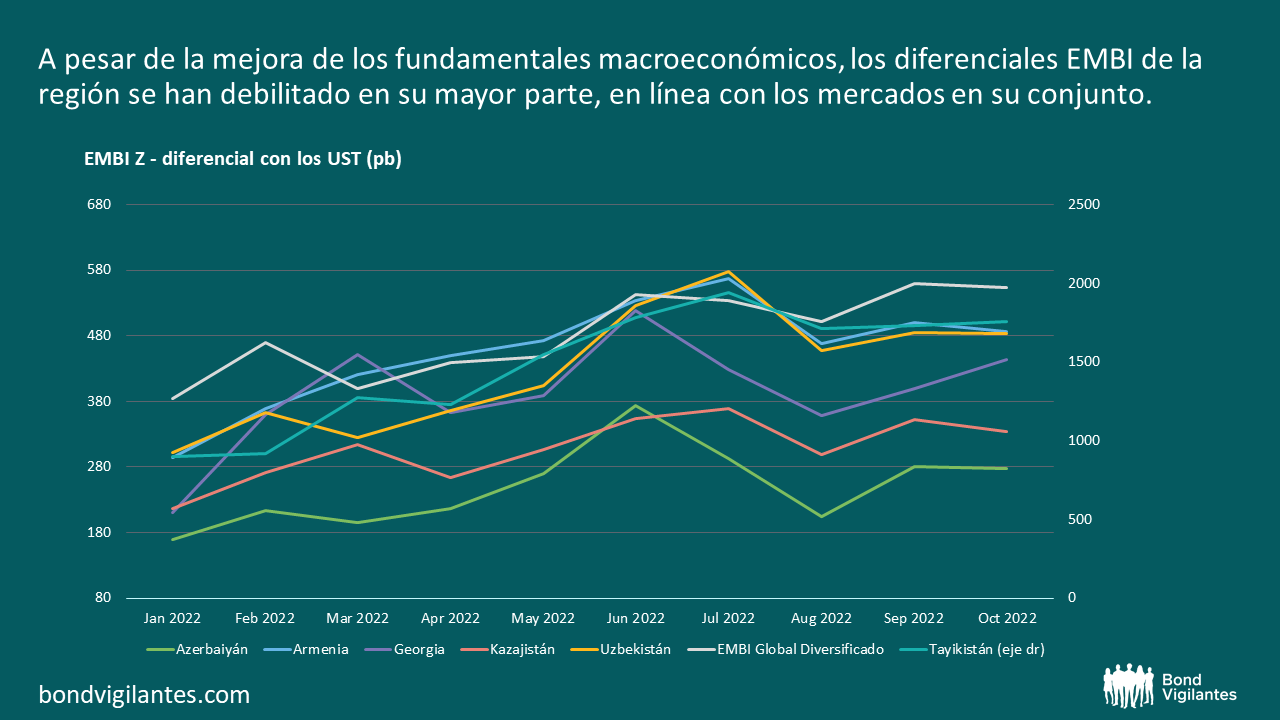

En cambio, a los bonos no les ha ido tan bien. Los poco profundos mercados locales se han resentido de una escasa liquidez y del endurecimiento monetario interno. Los diferenciales de las divisas fuertes cayeron víctimas de la aversión al riesgo en todo el mundo, así como de una mayor percepción de los riesgos geopolíticos por parte de los inversores, dada la proximidad y la dependencia de la región con respecto a Rusia.

Sin embargo, ninguno de estos riesgos se ha materializado hasta ahora. Algunos inversores podrían poner en duda, con razón, la durabilidad del superior comportamiento relativo macroeconómico de la región, dadas las inciertas perspectivas de los flujos migratorios en particular. Ahora bien, en nuestra opinión, es más importante reconocer las buenas políticas económicas y la prudente gestión del riesgo de las autoridades de los países de la región en un entorno económico y político mundial cada vez más complejo. Con el tiempo, esto debería acabar reflejándose en la rentabilidad del mercado de renta fija, una vez haya mejorado el contexto mundial de los mercados emergentes.

FIN.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.