Convergencia entre los mercados emergentes y los mercados desarrollados: la batalla de las bajas rentabilidades

2022 ha sido un año tristemente malo para los bonos de gobierno de todo el mundo, ya que los bancos centrales emprendieron (o continuaron) ciclos de subidas de tipos de interés para luchar contra unos niveles de inflación por las nubes. Esto se debió a la política monetaria flexible sin precedentes a causa de la pandemia, a los persistentes cuellos de botella en el suministro, a la solidez de los mercados laborales y a los problemas de los mercados de materias primas por la invasión de Ucrania por parte de Ucrania. Sin embargo, resulta evidente que los distintos bancos centrales están abordando estos problemas de crecimiento e inflación de maneras y a ritmos diferentes.

Un factor clave en este ciclo de subidas es que muchos bancos centrales de los mercados emergentes se han adelantado a sus homólogos de mercados desarrollados al empezar a subir los tipos, cuando históricamente iban a la zaga. Así pues, son la Fed, el BCE y el Banco de Inglaterra, y no los responsables políticos de los mercados emergentes, quienes han tratado recuperar terreno en la lucha contra la inflación. Sin embargo, esto implica también que bancos centrales como la Fed han tenido que adoptar un enfoque más contundente para compensar el tiempo que pasaron considerando «pasajera» la inflación. ¿El resultado? Tras un año poniéndose al día, ahora puede obtenerse una rentabilidad (TIR) mucho mejor al prestar dinero a EE. UU., una inversión supuestamente «libre de riesgo», que a los emisores de los mercados emergentes de menor rentabilidad, a los que les está costando ofrecer suficiente compensación adicional por un perfil de crédito de mayor riesgo.

La convergencia entre los mercados emergentes y los mercados desarrollados parece estar dándose especialmente en el segmento del grado de inversión del mercado de deuda emergente en divisa externa. Obviamente, la deuda denominada en moneda fuerte es un instrumento de crédito en el que se espera obtener un diferencial superior a un mercado desarrollado de referencia. Si observamos el siguiente gráfico, está claro que, a pesar de las turbulencias del mercado en 2022, sobre todo en los mercados emergentes, los diferenciales del grado de inversión se han mantenido contenidos.

¿Por qué han resistido los diferenciales del grado de inversión?

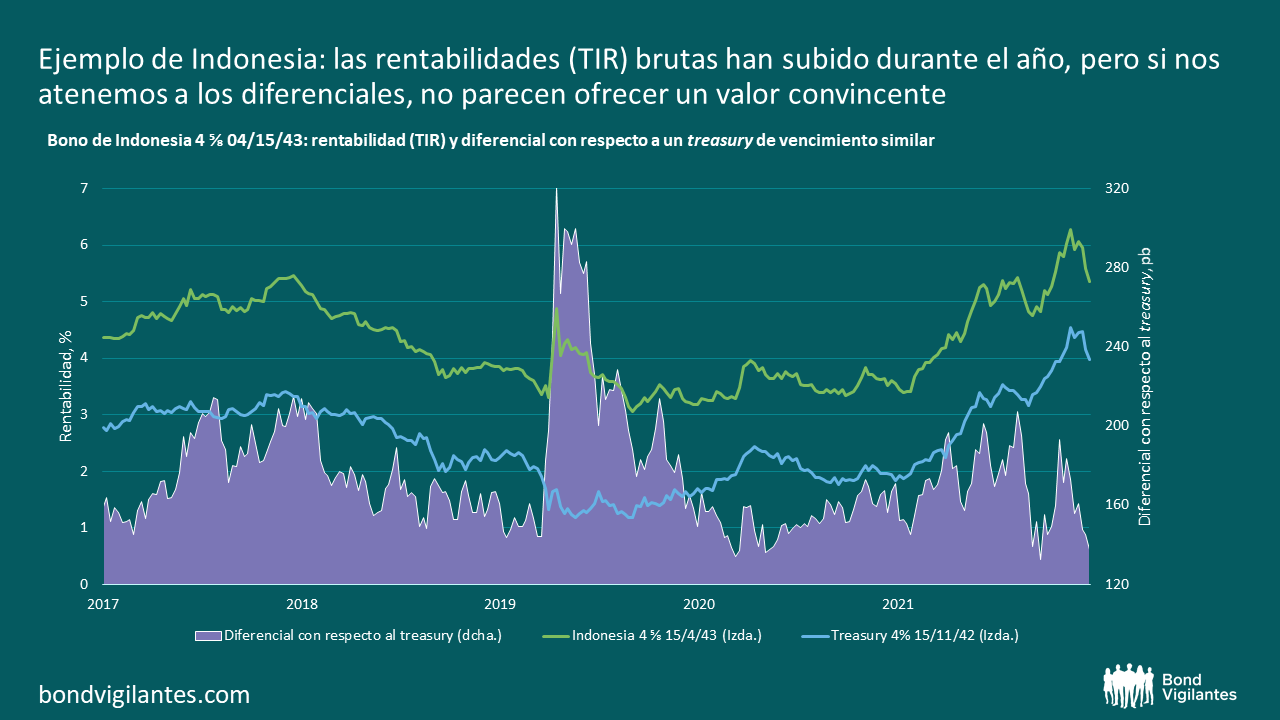

La composición es importante. En el segmento de la deuda pública de grado de inversión, el índice incluye mayoritariamente emisores de Asia y Oriente Medio, que en general han estado mejor aislados de los shocks mundiales que han impulsado relativamente al alza las rentabilidades (TIR) de los mercados desarrollados. Muchos títulos de crédito de Oriente Medio gozan actualmente de un efecto positivo de la relación de intercambio al ser exportadores de materias primas a lo largo de 2022, por lo que cuentan con sólidos balances repletos de petrodólares y apenas tienen necesidad de acudir al mercado. En grado de inversión asiático, encontramos numerosos emisores que sencillamente no han necesitado emitir mucha deuda en moneda fuerte: las economías con divisas e inflación más estables, así como los mercados de capitales nacionales más profundos, tienden a realizar más emisiones en moneda local que en moneda fuerte. Esto mantiene la oferta baja y los diferenciales en niveles reducidos. Fijémonos en el ejemplo de Indonesia.

El crédito de Indonesia tiene una calificación de BBB, por lo que ofrece una mayor rentabilidad dentro del investment grade, mercado del que es un componente importante. Si nos fijamos en un bono a 20 años denominado en dólares, podemos ver que las rentabilidades (TIR) brutas han aumentado durante el año en sintonía con el mercado, pero el crédito de Indonesia tiene unos fundamentos muy sólidos y, atendiendo a los diferenciales, no parece ofrecer un valor convincente.

Entonces, ¿dónde está el valor?

La debilidad de los diferenciales en moneda fuerte se ha debido en gran parte al mercado del high yield, donde los créditos de menor calidad/especulativos emiten una mayor proporción de su deuda en dólares para atraer financiación externa. Desde el punto de vista de la composición, esto significa que la deuda en moneda fuerte de los mercados emergentes suele tener un perfil de crédito más débil y mayores probabilidades de impago. Además, los diferenciales de la deuda de los mercados emergentes denominada en dólares suelen ampliarse en fases de fortaleza del dólar (una cuestión importante en 2022), ya que su calidad crediticia se reduce a medida que empeora su capacidad de pago de la deuda. Los emisores de los mercados emergentes y los mercados frontera de mayor rentabilidad que emiten deuda externa han sufrido ciertamente las consecuencias del mercado brutalmente bajista en general este año, con varios emisores en situación de impago o al borde del abismo al dispararse la deuda y reducirse los colchones fiscales ante la pandemia y la invasión de Ucrania por parte de Rusia.

Sin embargo, el pánico de los inversores, que situó los diferenciales en niveles similares a los de la pandemia o la crisis financiera mundial, parece haber remitido últimamente, ante un aluvión de acuerdos con el FMI, compromisos bilaterales de financiación y esperanzas de una menor contundencia de la Fed de cara a 2023. Esta mejora de la actitud con respecto al riesgo ha supuesto una ventana de oportunidad, como muestra el rally de los diferenciales registrado en noviembre, especialmente en aquellos emisores que habían sufrido mayores ventas de lo que justificarían los fundamentos.

¿Y los mercados locales?

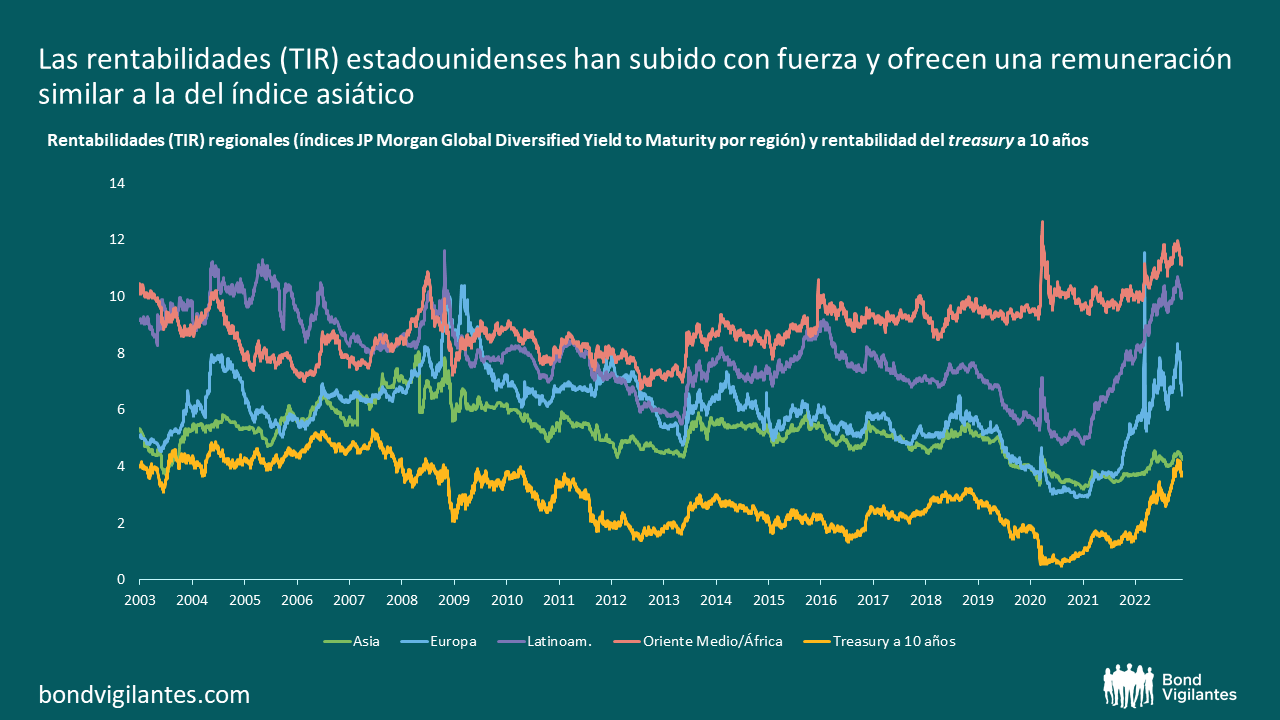

Una vez más, la batalla parece librarse entre los emisores asiáticos de menor rentabilidad y los treasuries, pues las rentabilidades (TIR) nominales estadounidenses han subido con fuerza y ofrecen una remuneración similar a la del índice asiático.

A diferencia del crédito soberano de los mercados emergentes, los bonos locales de los mercados emergentes llevan aparejado el riesgo de tipo de cambio, son más líquidos y se rigen más por la inflación y los tipos de interés locales. En este caso, Asia parece menos atractiva como región en la que invertir, debido en primer lugar a China, un gran componente del índice, ya que el Banco Popular de China ha mantenido una política monetaria flexible ante el desplome de la demanda interna como consecuencia de la política de «cero covid» del país. Además el yuan ha flaqueado, debido al deterioro de la relación de intercambio, la debilidad de los diferenciales de tipos (especialmente frente al dólar) y el riesgo geopolítico.

En su conjunto, el sudeste asiático ha registrado una inflación relativamente moderada comparado con el resto del mundo, debido a diversos factores, como son: El débil crecimiento de China; su situación geográfica más alejada del conflicto en Europa (y, por tanto, su menor dependencia de sus cadenas de suministro); que muchos países asiáticos hayan gestionado la pandemia evitando graves problemas de suministro; y una dieta basada en el arroz que reduce la necesidad de importar grano. Esto ha permitido a los bancos centrales mantener los tipos de interés bajos durante más tiempo y apuntalar la recuperación económica. Los ciclos de subida de tipos ya han empezado en muchas economías, pero el retraso con respecto a la Fed ha provocado una reducción de los diferenciales de las rentabilidades (TIR).

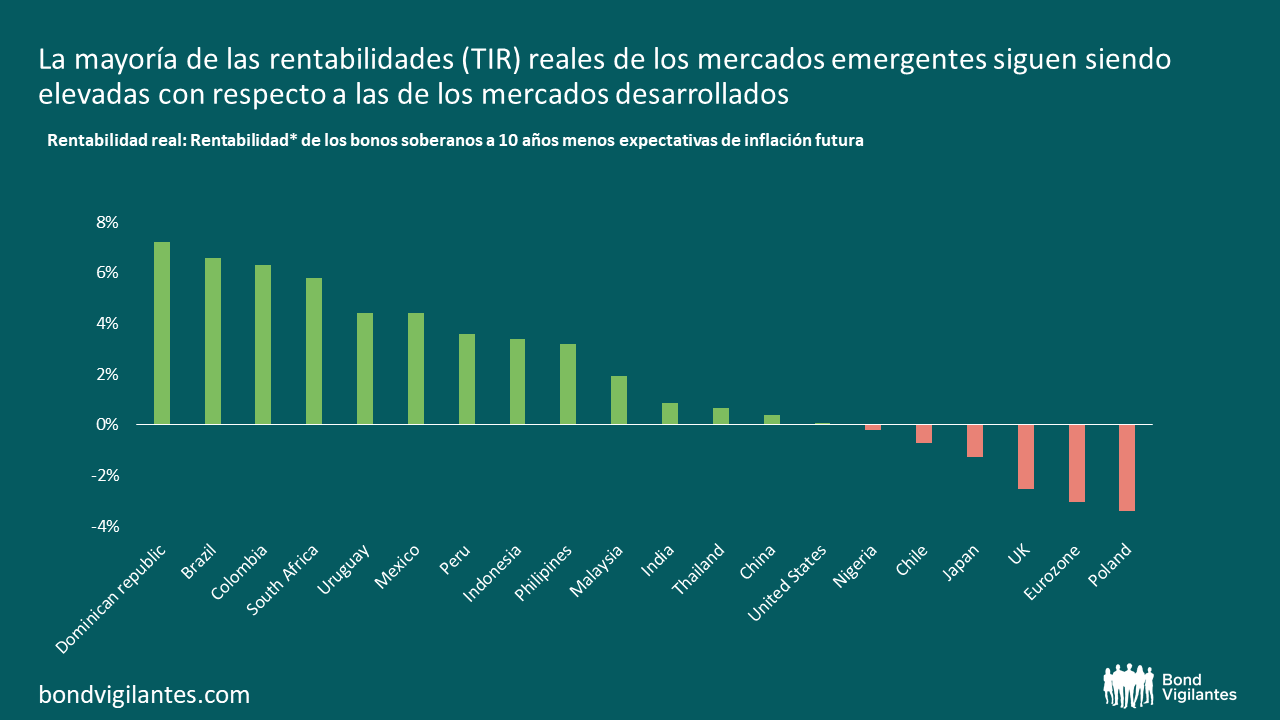

Sin embargo, el factor más diferenciador de los mercados locales son las rentabilidades reales. Volviendo a nuestro ejemplo de Indonesia, dada la inflación más baja de la región, el aumento de la rentabilidad (TIR) real frente a los treasuries resulta mucho más atractivo. En consonancia con sus homólogos, el Banco Central de Indonesia se ha sumado relativamente tarde al ciclo de subidas (desde el verano), pero ha recuperado algo de terreno desde entonces y ha subido los tipos del 3,5% al 5,25%. La divisa también parece atractiva, con valoraciones bajas, pero respaldada por unas sólidas previsiones de crecimiento y una balanza por cuenta corriente saneada.

Por regiones, Latinoamérica parece la región más destacada en los mercados locales, con un gran movimiento en las rentabilidades (TIR) nominales y reales, al haber sido más proactivos en la lucha contra la inflación. Las rentabilidades (TIR) reales de EE. UU. aún podrían recuperar cierto terreno, sobre todo si la Fed mantiene un tipo final alto durante un tiempo y las expectativas de inflación vuelven a reducirse. Pero, como los mercados emergentes están llenos de aspectos idiosincráticos y volatilidad (especialmente en el high yield), seguirá librándose una batalla de rentabilidades bajas.

Conclusión

En los mercados soberanos emergentes en dólares, la situación depende en gran medida de la Fed. Una ralentización de las subidas podría revertir la tendencia a rehuir la deuda denominada en dólares en general, pero está claro que el crédito high yield ofrece un aumento de los diferenciales de cara al futuro mucho mayor que el grado de inversión, al que le cuesta competir con los treasuries. En los mercados locales, las políticas monetarias continúan siendo divergentes, la política y la geopolítica dominan la actualidad, y las divisas siguen volátiles. Pero si nos fijamos en las valoraciones, está claro que los bonos soberanos locales ofrecen rentabilidades reales atractivas comparado con los mercados desarrollados, tanto en los emisores investment grade como high yield.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.