Copa Mundial 2022: PUNTUACIÓN de los equipos y los anteriores anfitriones en materia ESG

La elección de Catar como anfitrión de la Copa Mundial ha sido objeto de bastantes críticas por las acusaciones de trato indebido a los trabajadores extranjeros, el impacto medioambiental de celebrar un acontecimiento deportivo de gran envergadura en el golfo Pérsico (incluso en invierno) y la actitud del país hacia la comunidad local y aficionados visitantes LGBT.

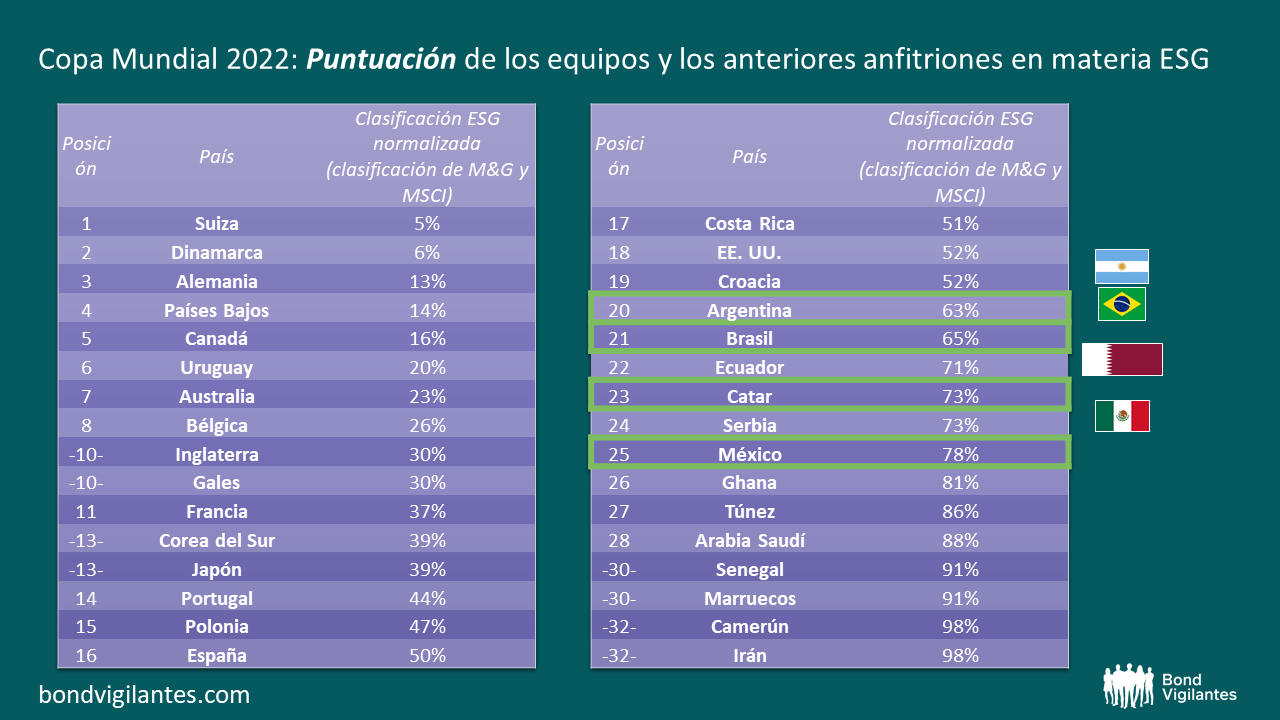

¿Qué tal parada sale Catar si se compara con otros países de los mercados emergentes?

Siguiendo nuestra tradición de blogs temáticos sobre la Copa Mundial[1], realizamos una comparación las puntuaciones en materia ESG de Catar con las de otros participantes en la Copa Mundial de 2022, de acuerdo con nuestras puntuaciones internas de M&G de la deuda soberana, que calculamos a partir de diversos factores de riesgo ESG y de otro tipo, así como en las puntuaciones de MSCI.

Fuente: M&G, MSCI (noviembre de 2022). La clasificación ESG normalizada se calcula con la media igualmente ponderada de las puntuaciones ESG normalizadas basadas en la puntuación interna de M&G y los datos de MSCI.

La mayoría de los países de los mercados emergentes en los que invertimos suelen tener puntuaciones ESG inferiores a las de los países desarrollados, ya que sus instituciones tienden a ser menos sólidas y, en algunos casos, pueden ser más propensos a sufrir mayores riesgos medioambientales sin ser responsables de ello. Además, las puntuaciones ESG tienden a estar correlacionadas con el nivel de renta de un país.

Las puntuaciones ESG de Catar lo sitúan en el puesto 24 de los 32 equipos que participan en el torneo de este año. Sus principales puntos débiles en materia ESG, reflejados en sus subpuntuaciones, tienen que ver con los derechos políticos, las libertades civiles, el trato a los trabajadores inmigrantes y los riesgos medioambientales, que han dominado la preparación de la XXII Copa Mundial. Sin embargo, los datos ESG de Catar también presentan varios puntos fuertes relacionados con el Estado de derecho, un excelente resultado en la reducción de la pobreza y la desigualdad de renta, un bajo riesgo de seguridad energética y en términos de estabilidad social.

¿Y comparando a Catar con los países anfitriones anteriores?

Sin embargo, cabe apuntar que las puntuaciones generales de Catar en materia ESG no son muy inferiores a las de otros anfitriones. Catar no queda muy por detrás de Argentina (anfitrión en 1978) o Brasil (que organizó el torneo en 1950 y 2014). Sudáfrica no se ha clasificado en esta ocasión, pero fue la anfitriona en 2010 y tiene más o menos la misma puntuación ESG que Catar. Como es lógico, desde su invasión de Ucrania, las puntuaciones ESG de Rusia se han desplomado desde unos niveles similares a los de los actuales anfitriones.

Tal vez lo más sorprendente sea la comparación con México, que organizó el Mundial en 1970 y 1986, y que organizará la próxima junto con EE. UU. y Canadá, en 2026. México obtiene puntuaciones ESG más bajas que las de Catar. Esto se debe en gran medida a las puntuaciones inferiores en materia de corrupción, Estado de derecho y poder judicial, estabilidad y paz; aunque la tendencia de México ha mejorado.

Hay muchas críticas válidas a la organización del torneo de 2022 por parte de Catar, pero si se comparan las puntuaciones ESG, los datos de Catar no son mucho peores que las de otros anfitriones y, en algunos casos, son equivalentes. Basándonos en esta pequeña muestra de países anfitriones, parece que las críticas a la condición de anfitrión de Catar no están totalmente justificadas por su perfil general ESG.

Se trata de un buen ejemplo de los aspectos dudosos que encontramos en la puntuación y los datos ESG, y nos recuerda la justificación de un enfoque con matices y un examen minucioso de los subfactores E, S y G. Aunque Catar puede tener una puntuación global ESG más alta que algunos países, ciertos subfactores de puntuación (como los derechos de los trabajadores) y ocasionalmente factores no relacionados con ESG pueden llegar a ser más importantes para la imagen de inversores que la puntuación ESG global. Así sucedió en Brasil en 2019 con la indignación mundial por el alarmante aumento de la deforestación del Amazonas, a pesar de una puntuación general ESG muy aceptable comparado con los países en desarrollo.

Y por último…

Por último, comprobamos quién ganaría este Mundial si las puntuaciones ESG decidieran los partidos. En una final así, Suiza se impondría a Dinamarca y se alzaría con la copa.

Notas

[1]

https://bondvigilantes.com/blog/2017/12/bvtv-world-cup-2018-the-dm-v-em-showdown/

https://bondvigilantes.com/blog/2014/04/world-cup-currency-trading-strategies-emerging-vs-developed-markets/

https://bondvigilantes.com/blog/2010/03/football-promotions-buffett-and-the-imf-world-cup/

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.