El destino final de la inflación

La Fed mantiene el tono duro con respecto al mercado, al afirmar una vez más que los tipos subirán más de lo que descuentan los mercados y se mantendrán a ese nivel durante más tiempo de lo previsto, con el fin de reducir la inflación «hacia el 2%». Espera un crecimiento más bajo y una inflación y desempleo más altos que sus previsiones anteriores. En resumen, las recientes caídas de las rentabilidades (TIR) y las primas de riesgo están relajando las condiciones financieras, lo que, en opinión de la Fed, podría exigir una política más restrictiva durante más tiempo.

¿Cómo podemos interpretar esto e invertir en consecuencia?

Todos debemos admitir, como ha empezado a hacer hincapié la Fed en sus últimas reuniones, que nos encontramos en un ángulo muerto desde el punto de vista económico. Nadie sabe cómo y cuándo el endurecimiento de la política monetaria que iniciado en 2022 empezará a repercutir realmente en la economía real, ni hasta qué punto. Como afirma la Fed, reducirá el crecimiento y aumentará el desempleo. Pero la clave aquí para todos los bancos centrales es la inflación. El endurecimiento de los tipos de interés reducirá la inflación, al igual que los efectos de base y la continua recuperación de las cadenas de suministro mundiales.

¿Es suficiente el endurecimiento?

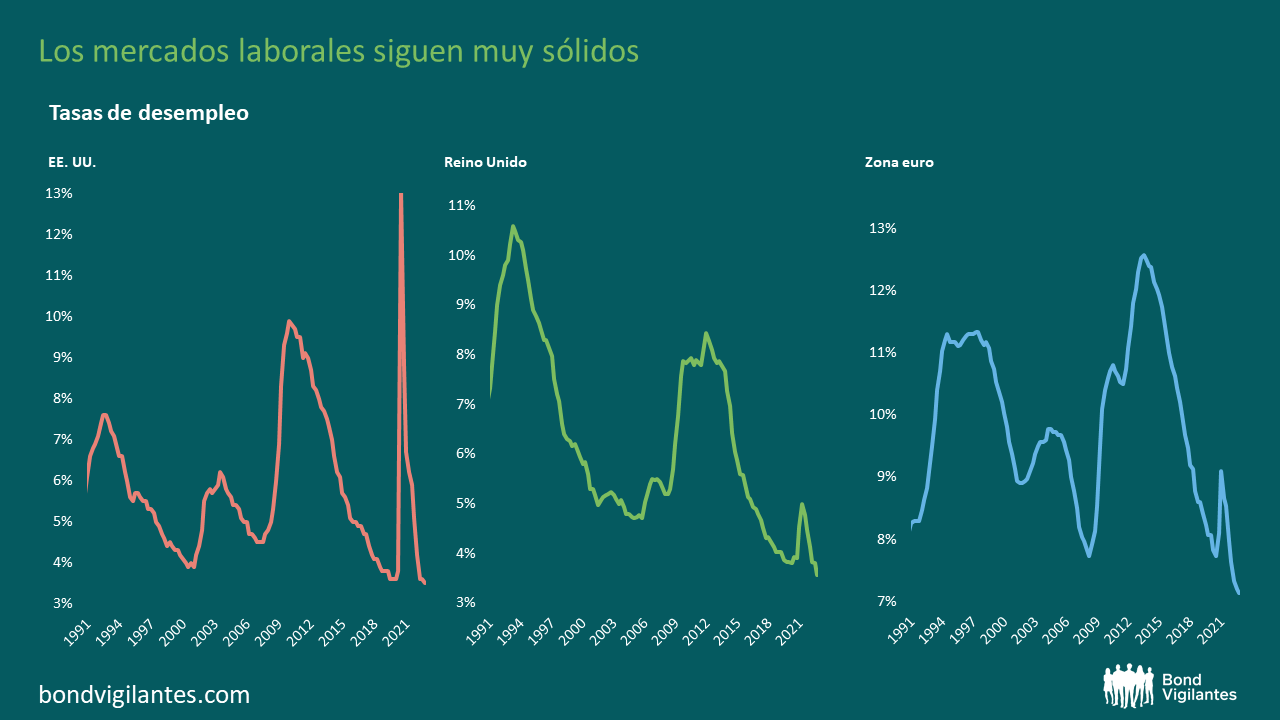

La pregunta fundamental para los mercados es si el endurecimiento que ha tenido lugar y la consiguiente ralentización reducirán la inflación hasta el 2%-3% (con la que creo que los responsables de los bancos centrales de todo el mundo estarían satisfechos) o hasta un nivel por encima del 3% o más. Nadie puede saberlo en 2022 y puede que tampoco en 2023. El factor determinante de todo esto, y el principal obstáculo en todo el mundo para que la inflación vuelva al objetivo, es el mercado laboral. Los mercados laborales son demasiado sólidos para una inflación del 2%: dicho de otro modo, un crecimiento salarial del 5%-6% es incompatible con un objetivo de inflación del 2%. Los salarios deben situarse en la mitad de esos niveles para que el objetivo se cumpla. En este momento, y con los trabajadores tan inquietos por reajustes salariales que persiguen la inflación, no voy a posicionarme a favor de una vuelta al objetivo de inflación.

Sin embargo, a medida que pase el desfase temporal de la política monetaria y veamos, por tanto, en qué medida reaccionan el mercado laboral y los salarios al endurecimiento de los tipos de interés de este año, los mercados estarán en mejores condiciones de evaluar qué pasará con la inflación. No podemos saberlo ahora, ni tampoco la Fed. Lo único que pueden decirnos es que están decididos a reducir la inflación «hacia el 2%» y que esto podría exigir unos tipos más altos durante más tiempo de lo que esperan los mercados. ¿Por qué? Porque no saben cómo reaccionarán estos mercados laborales actualmente sólidos y cuánto tiempo tardarán en bajar los salarios a niveles compatibles con una inflación próximo al objetivo.

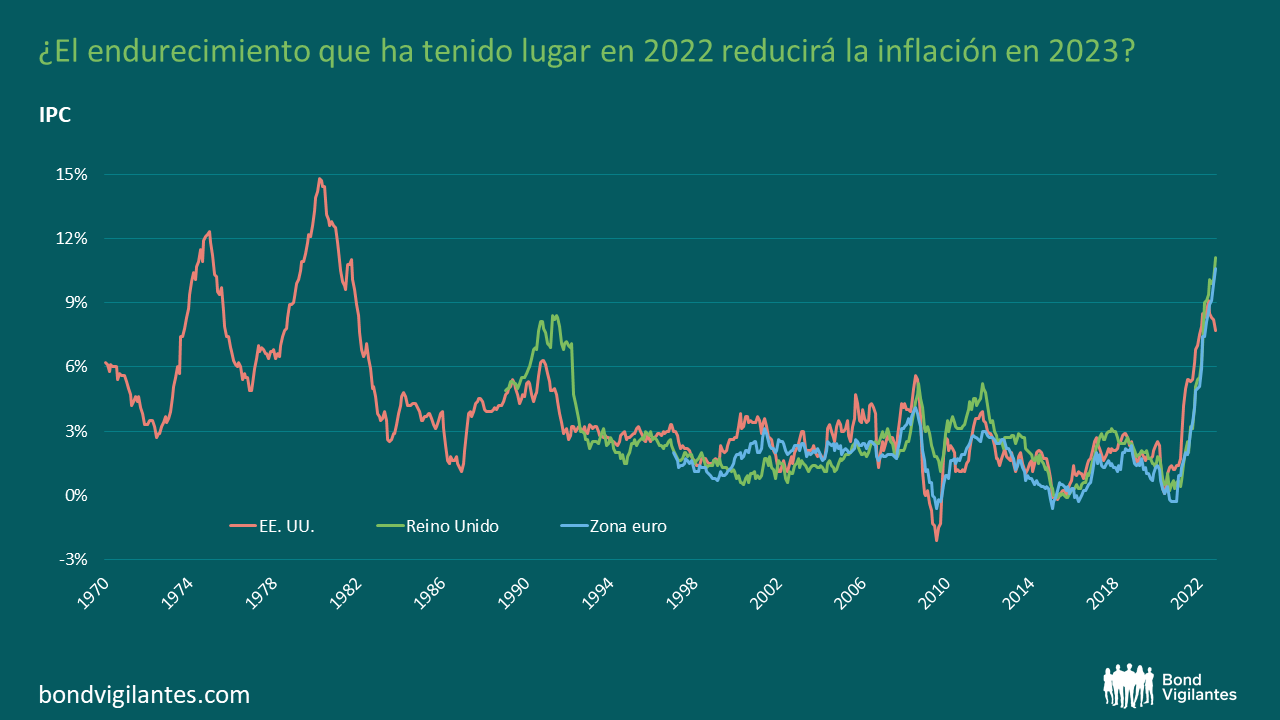

Inflación en 2023

Lo que yo creo, en sintonía con el aparente consenso, es que ahora nos enfrentamos claramente a un periodo en que la inflación caiga, y que lo haga con fuerza. Creo que es perfectamente posible que en los próximos seis meses más o menos veamos caer la inflación en EE. UU. del 7% al 3%-5%. Y podríamos ver cómo la inflación del Reino Unido y la UE cae del 11% al 4%-6%. Esto supondría una rápida y fuerte caída de la inflación, y los bonos empezarían a parecer (como ya lo han hecho) mucho más rentables. Mucho más interesante será lo que suceda en la segunda mitad de 2023 y en 2024. ¿Se habrán debilitado los mercados laborales lo suficiente como para que los empleadores de los sectores público y privado hagan frente a la reducción de sus plantillas y sitúen el crecimiento salarial en los niveles necesarios? ¿O seguirán siendo fuertes y los reajustes salariales se mantendrán en niveles altos? En ese caso, entonces, como afirmó la Fed esta semana, los tipos tendrán que subir más y permanecer ahí más tiempo del esperado. Pero a día de hoy, nadie lo sabe: ni los mercados (que prevén un gran golpe a los mercados laborales de forma inminente), ni la Fed (claramente preocupada por la continua solidez).

¿En qué área de los mercados de renta fija deberíamos centrarnos más de cara a 2023 y 2024? Bueno, si la inflación vuelve rápidamente a su objetivo, yo me centraría sobre todo en los bonos de gobierno a largo plazo, cuyas rentabilidades (TIR) se sitúan en torno al 3,5% en EE. UU. y el Reino Unido y alrededor del 2% en Europa. En EE. UU. y el Reino Unido, si la inflación vuelve al 2%, la compra de estos bonos ofrece una rentabilidad (TIR) real del 1,5%, y en Europa los bonos a largo plazo ofrecen una rentabilidad (TIR) real de en torno al 0%. Pero si los mercados laborales son demasiado sólidos para que esta tendencia a la baja deje la inflación en el 2%, o si los bancos centrales muestran que ante las desaceleraciones económicas que probablemente se producirán en los próximos dos años y que están contentos con que la inflación caiga hasta el 3-4% antes de dejar de endurecerla persiguiendo el objetivo de inflación, entonces no me optaría tanto por comprar bonos a largo plazo a estos niveles de rentabilidades (TIR). Así que, de momento admitiré, al igual que la Fed, que no sé dónde acabará la inflación en 2023 o 2024, salvo por debajo de lo que está actualmente. Y al igual que la Fed, todos dependemos de los datos y hemos de estar atentos a la evolución económica y, en particular, los mercados laborales, antes de posicionar nuestras carteras en función del destino final de la inflación.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.