Remesas: un impulso cambiario para los mercados emergentes y frontera

La mayoría de las economías emergentes y frontera reciben un bienvenido impulso por las remesas de los trabajadores. Estos flujos complementan los ingresos en divisas tanto como la inversión extranjera directa (IED) y, muchas veces, son superiores a la ayuda al desarrollo exterior. Las remesas resultan clave en la financiación de los Objetivos de Desarrollo Sostenible (ODS) y en los esfuerzos por mantener la sostenibilidad de la deuda.

La historia de la excepcionalidad de los mercados emergentes a principios de la década de 2000 se basó en parte en el rápido crecimiento de la IED. Sin embargo, desde la crisis financiera mundial, el crecimiento de los flujos de IED se ha frenado. Por el contrario, las remesas han seguido aumentando. En lugar del crecimiento alentado por las exportaciones, cada vez hay más casos de exportación de talento.

Tendencias recientes de las remesas

Tras descender durante la pandemia, las remesas se dispararon en 2021 y han seguido creciendo en 2022, aunque a un ritmo más lento. El Banco Mundial calcula un aumento del 5% en la cantidad de dinero que 285 millones de trabajadores migrantes están enviando a casa a países de renta y baja este año.

Los 794.000 millones de dólares de los flujos de remesas mundiales dependen más que nada de las tendencias migratorias, pero también de los tipos de cambio y de la evolución de las economías que atraen a los emigrantes.

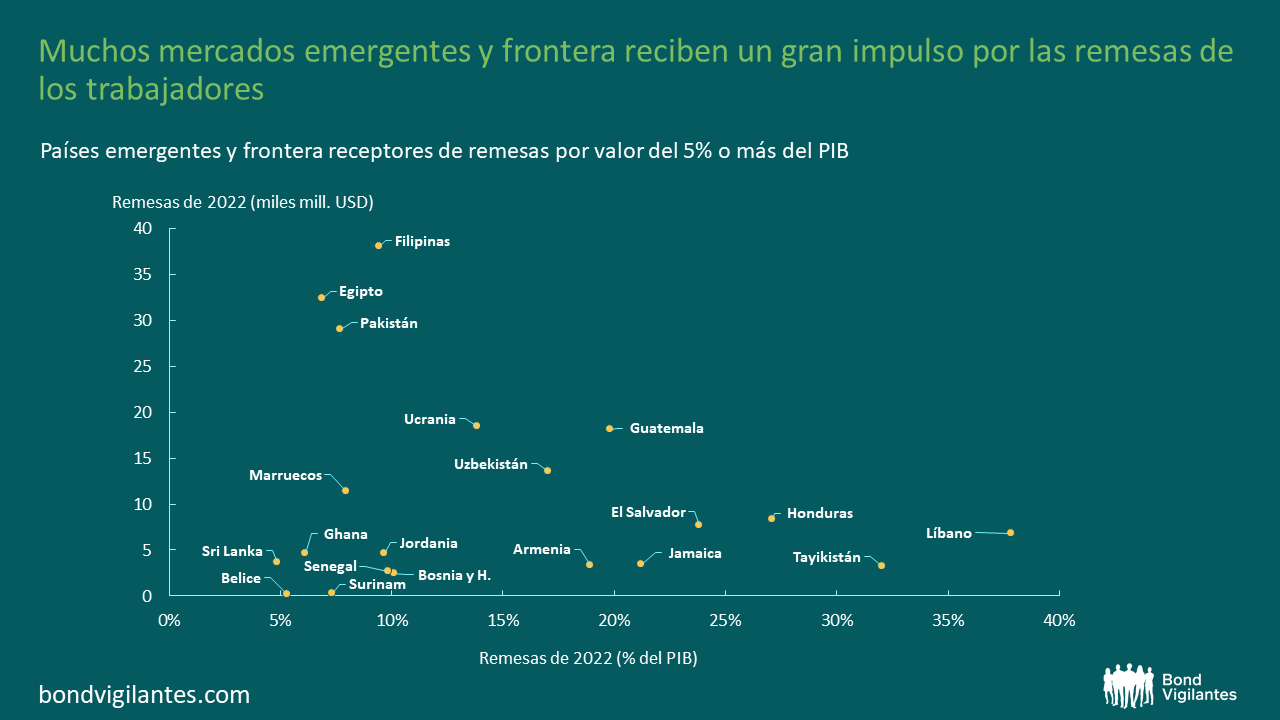

Los mayores ganadores entre los mercados emergentes y frontera (de acuerdo con las entradas de remesas como porcentaje del PIB) están repartidos por todo el mundo. Entre los cinco principales receptores de este año figuran: Líbano (38% del PIB); Tayikistán (32%); Honduras (27%); El Salvador (24%) y Jamaica (21%). Mientras tanto, las remesas suponen más del 5% del PIB en 20 economías emergentes y frontera.

Los mayores incrementos en el valor en dólares de los flujos de remesas en 2022, frente a la media de los últimos cinco años, los experimentaron Armenia, Azerbaiyán, Guatemala, Mozambique y Surinam. Las economías del Cáucaso han experimentado un repunte de las remesas, pues la gente se ha apresurado a sacar dinero de Rusia tras las sanciones relacionadas con su invasión de Ucrania. Las economías de Centroamérica se han beneficiado de la pujanza del mercado laboral estadounidense. Por su parte, la mayor caída, por una gran diferencia, la sufrió Sri Lanka. Las remesas se desplomaron en 2021 y 2022, un periodo en el que la economía ha sufrido una profunda crisis de deuda.

Una fuente fundamental de ingresos en divisas

Las remesas proporcionan más ingresos en divisas que las exportaciones en varias economías, como Egipto, El Salvador, Guatemala, Honduras, Pakistán, Uzbekistán, Jamaica y Líbano, y casi dos veces más en Tayikistán. Esta exportación de talento está generando un importante dividendo, pero también indica que no hay oportunidades suficientes para desplegar las capacidades en el país y que cuesta construir una escala suficiente de sectores de exportación competitivos.

Las remesas y la sostenibilidad de la deuda

Las grandes remesas pueden contribuir a la sostenibilidad de la deuda cuando los países se endeudan en divisas fuertes. Aunque las entradas de divisas se dirigen a las familias y no a las gobiernas, pueden ayudar a suplir un déficit comercial y apoyar la macroeconomía en general.

De ahí que entender los flujos de remesas sea crucial a la hora de evaluar la sostenibilidad de la deuda. Normalmente, las evaluaciones de la sostenibilidad de la deuda emplean indicadores de la deuda externa, o de los costes del pago de la deuda externa, frente a las exportaciones. Pero en muchos países, sobre todo en los mencionados anteriormente, hay integrar plenamente los datos de las remesas para realizar una plena verificación de la situación de la deuda. Es fundamental calibrar los riesgos al alza y a la baja de estos flujos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.