SVB es un problema, pero no para los inversores en bonos de grandes bancos estadounidenses y europeos

¿Qué sucede cuando quiebra un banco de 200.000 millones de dólares en un entorno de alta inflación, bajo crecimiento y subidas de tipos? Aunque «contagio» o «riesgo sistémico global» son respuestas razonables, creemos que, en el fondo, ninguna de ellas resulta acertada en el caso de Silicon Valley Bank. Sí, habrá problemas para los clientes de SVB y una presión que puede ser importante para otras entidades de crédito especializadas o bancos con franquicias de depósitos especialmente débiles, pero en nuestra opinión los acontecimientos de la semana pasada no suponen un riesgo sustancial para los inversores en bonos de grandes bancos diversificados estadounidenses, y aún menos para los inversores en bonos de bancos europeos. Una de las razones es que varios factores clave en la desaparición de SVB están relacionados con su modelo de negocio único. Otra es que varios factores más generales que contribuyeron a su tensión son menos frecuentes en Europa que en EE. UU. Los inversores pueden aducir (y con razón) que SVB gestionó muy mal su riesgo de tipos de interés, lo que podría ocurrir en cualquier banco, pero la conjunción de factores que se dieron para derribar el decimosexto mayor banco de EE. UU. es simplemente difícil de encontrar en cualquier entidad de crédito diversificada de cierto tamaño a ambos lados del charco. Y, lo que es más importante, no parece que ningún gran banco tenga una exposición a SVB que deba preocupar.

Un modelo de negocio único…

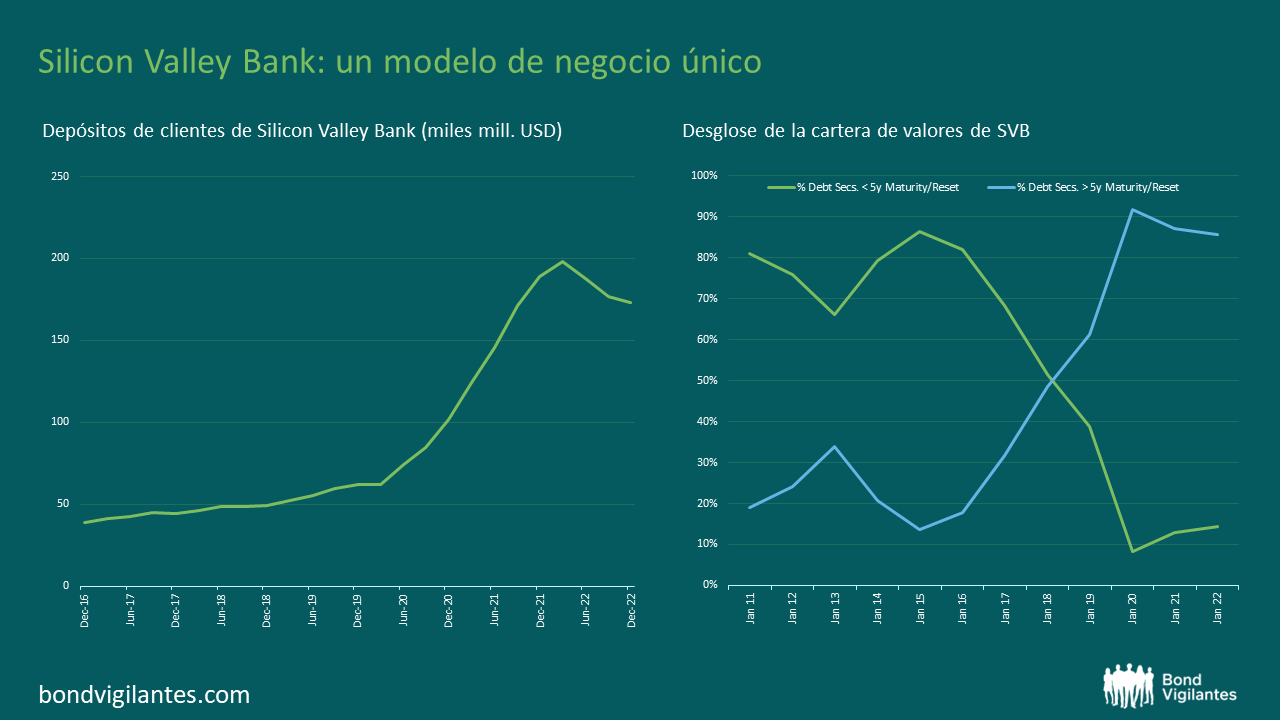

Como se ha informado ampliamente, SVB se dedicó sobre todo a prestar servicios bancarios a los fondos de capital riesgo (private equity), fondos de capital de inversión (venture capital) y las start-ups tecnológicas. Al dispararse las inversiones en empresas tecnológicas durante la pandemia, también lo hizo la base de depósitos de SVB, que pasó de unos 60.000 millones de dólares a finales de 2019 a casi 190.000 millones dos años más tarde (véase el gráfico). Un crecimiento muy superior al aumento del 34% del total de los depósitos bancarios de EE. UU. durante el mismo período. La gran mayoría de los depósitos de SVB eran fácilmente accesible, relativamente grandes y no estaban asegurados por la FDIC (para ser exactos, el 96% no estaba asegurado, comparado con menos del 50% en la mayoría de los bancos estadounidenses). Al no ser una entidad de crédito tradicional ―concedió alrededor de la mitad de sus préstamos a firmas de capital riesgo―, invirtió la mayor parte de los 130.000 millones de dólares de depósitos en valores de gobierno. En concreto, gastó decenas de miles de millones de dólares en comprar valores respaldados por hipotecas (MBS) del Tesoro y de agencias a más largo plazo, que prácticamente no tenían riesgo de crédito, pero que bajarían de precio si los tipos subían bruscamente. Y vaya subieron.

Se trata de una práctica habitual en la mayoría de los bancos estadounidenses, y en sí misma no resulta preocupante. Mantener un MBS garantizado por el Gobierno es probablemente mejor económicamente para un banco que mantener las hipotecas subyacentes como préstamos: los MBS de agencia tienen una rentabilidad (TIR) algo más baja, pero un riesgo de crédito prácticamente nulo y una liquidez mucho mayor. Y lo que es más importante, mientras que tanto los MBS a tipo fijo como los préstamos pierden valor cuando suben los tipos, los bancos suelen beneficiarse del aumento de tipos. Esto se debe a que su coste de depósitos casi siempre sube mucho más despacio que (y menos que) los tipos de interés de sus préstamos a tipo flotante o equivalentes a liquidez. La subida de tipos resulta especialmente beneficiosa para los bancos que tienen muchas cuentas transaccionales sin intereses. Bank of America tiene más de medio billón de dólares en MBS, pero sigue siendo uno de los bancos más sólidos y rentables del mundo, gracias en parte a su base de depósitos de clientes minoristas de 1,9 billones de dólares.

… fue la clave de la caída de SVB

Entonces, ¿qué le sucedió a SVB, un banco con una excelente calidad de activos, rentabilidad y ratios de capital? Hubo dos problemas principales, ninguno de los cuales habría causado probablemente su hundimiento de no haberse producido al mismo tiempo. El primero es que la base de depósitos de SVB estaba sumamente concentrada en un único grupo de empresas con conocimientos financieros, todas ellas expuestas al riesgo cíclico de que se agotara la financiación del capital riesgo y de inversión. Al ralentizarse el flujo de capital hacia las inversiones privadas de alto riesgo el año pasado, los promotores de capital riesgo y de inversión, así como sus start-ups ávidas de liquidez, empezaron a retirar sus depósitos de SVB. El banco perdió 25.000 millones de dólares (un 13%) de depósitos en los últimos 9 meses de 2022, y otros 8.000 millones en enero y febrero, pero aún no se había producido un «pánico bancario» y, si este riesgo se hubiera evaluado mejor, probablemente no se habría producido ninguno la semana pasada.

El segundo problema fue la decisión del banco de colocar la mayor parte de su excedente de liquidez en bonos a largo plazo, sin cubrir suficientemente los riesgos de tipos, de modo que cuando decidió empezar a vender bonos para financiar las salidas de depósitos, empezó a incurrir en pérdidas. No está claro por qué el banco cambió su política anterior a 2017 de mantener principalmente valores a más corto plazo (véase el gráfico); presumiblemente se dejó llevar por la codicia y buscó márgenes más altos, pensando que sus depósitos eran estables. Tampoco está claro por qué no solicitó (o no pudo solicitó) más préstamos del Federal Home Loan Bank o en los mercados de repos y, en su lugar, vendió algunos bonos con pérdidas y anunció una ampliación de capital para restablecer unos colchones de capital aparentemente sólidos. La ampliación de capital pareció asustar a sus depositantes sofisticados, los cuales, al sospechar de problemas, empezaron a retirar sus depósitos en masa. Una vez que eso ocurrió, el final llegó rápido.

¿Están en peligro otros bancos estadounidenses?

Aunque la misma dinámica podría darse en otras entidades de crédito especializadas, es difícil que las tradicionales más grandes ―tanto los grandes bancos regionales como los bancos estadounidenses de «importancia sistémica mundial»― corran la misma suerte. La gran mayoría de los depósitos de SVB eran grandes, no estaban asegurados y se debían a clientes de capital riesgo sofisticados expuestos a los mismos riesgos cíclicos de financiación. Una concentración única entre los bancos estadounidenses con un volumen importante de deuda pública en circulación. Si se comparan con SVB, estos bancos tienen una menor exposición a MBS a largo plazo, cantidades mucho mayores de depósitos minoristas asegurados, normalmente un mayor acceso a la financiación mayorista y, con suerte, una mejor gestión del riesgo de tipos de interés. Afortunadamente, no parece que ninguna entidad de crédito estadounidense tenga una alta exposición SVB que preocupe, dado que la mayor parte de su financiación procedía de depósitos.

Por supuesto que otros bancos estadounidenses se verán afectados. Los que tienen bases de depósitos débiles o muy correlacionadas ya están, comprensiblemente, bajo escrutinio y/o presión del mercado y, a corto plazo, pueden perder ciertos depósitos en favor de instituciones más grandes y fuertes, lo que agravará sus dificultades. Lógicamente, los bancos más grandes deberían aceptar y valorar estos depósitos con cuidado, al saber lo efímeros que pueden ser. También esperamos que los bancos y sus reguladores examinen más de cerca la dinámica de la base de depósitos y los precios. Un aspecto positivo que prevemos para los inversores en renta fija es que la oposición de los grupos de presión bancarios a unas normas estrictas en materia de capital y liquidez probablemente no hará tanto ruido, o incluso se mantendrá en silencio, durante algún tiempo. En cambio, los acontecimientos de la semana pasada probablemente animarán a la Fed, que ya se encuentra en medio de una «revisión integral» de la regulación bancaria, a mejorar sustancialmente su supervisión de los bancos menores.

¿Están en peligro los bancos europeos?

Al igual que sus homólogos estadounidenses, la mayoría de los grandes emisores bancarios europeos suelen tener depósitos más diversificados, más estables y más asegurados que SVB. No obstante, hay otras razones por las que no es probable que los bancos europeos se vean sometidos a las mismas presiones que la entidad californiana. Una es que los fondos del mercado monetario en Europa no suponen tanta competencia para los depósitos bancarios como en EE. UU., por lo que esperamos que los bancos europeos sigan beneficiándose de la subida de tipos (aunque más en el continente que en el Reino Unido, donde el beneficio de nuevas subidas de tipos puede disminuir). Una segunda razón es que la normativa europea en materia de liquidez, gestión del riesgo de tipos de interés y pruebas de resistencia es, en varios aspectos, más sólida que la que se aplicaba al SVB; la normativa estadounidense para los bancos de menos de 250.000 millones de dólares en activos se suavizó bastante en 2018. Una tercera razón es que las carteras de liquidez de los bancos europeos son menos sensibles a las subidas de tipos que las de la mayoría de los bancos de EE. UU. En Europa no hay nada parecido al mercado estadounidense de MBS fijos a 30 años y la mayor parte de la liquidez de los bancos europeos se mantiene en los bancos centrales o en bonos de gobierno relativamente a corto plazo. Por consiguiente, el riesgo de que se produzca una rápida salida de depósitos que no pueda financiarse con seguridad mediante la venta de valores o el endeudamiento debería ser menor en Europa que en EE. UU. actualmente.

Conclusiones

La insolvencia de SVB es un problema. Hasta la mitad de la comunidad de capital riesgo estadounidense puede tener exposición al banco, ya sea directa o indirectamente, y cualquier quiebra bancaria importante puede provocar miedo en el mercado, ya esté justificado o no. La desaparición del banco probablemente ocasionará problemas de liquidez a los depositantes, aunque esto debería verse mitigado por el respaldo de la Fed a todos los depósitos de SVB, incluso los no asegurados. Además, es probable que los acontecimientos ejerzan presión sobre las entidades de crédito más pequeñas/especializadas (sobre todo a los que tienen franquicias de depósitos débiles), dañen la reputación de los reguladores de EE. UU. y California (estaba constituida con arreglo a la legislación estatal, no nacional) y pongan a prueba la capacidad de la FDIC de limitar los daños colaterales al aplicar el «testamento vital» del banco. Parece que el miedo ya ha contribuido a forzar la suspensión de pagos de otro banco, pues durante el fin de semana ha quebrado el banco neoyorquino Signature, valorado en 110.000 millones de dólares. Al igual que SVB, Signature incrementó sus activos muy rápidamente en los últimos años, tenía una base de depósitos concentrada y en su mayoría no asegurada (sobre todo compañías de criptomonedas), y estaba constituido con arreglo a la legislación estatal. Aunque SVB supone un gran fracaso, SVB y otros actores especializados como Signature son bastante únicos en el mundo bancario en general. Tanto que, en nuestra opinión, es poco probable que cree problemas importantes para cualquiera de los grandes bancos diversificados en los EE. UU. o Europa desde el punto de vista del crédito.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.