Cultura de la cancelación, un nuevo fenómeno monetario

Llevamos más de 15 años hablando de expansión cuantitativa y endurecimiento cuantitativo. Cada fase de expansión cuantitativa ha sido cada vez más significativa, hasta llegar a una enorme dosis final de creación monetaria en respuesta a la crisis de la covid-19. Ese dinero se está cancelando ahora.

Resumiendo, la expansión cuantitativa consiste en imprimir dinero. Teóricamente, se espera que genere inflación. En igualdad de condiciones, aumentar la oferta de algo reducirá su valor. Tradicionalmente, esto se llevaba a cabo con la tecnología del viejo mundo, con la imprenta y luego recurriendo al horno. Ahora se realiza de manera electrónica: creando dinero de la nada pulsando mágicamente un botón de ordenador y cancelándolo de la misma manera.

Cuando se adoptó esta medida innovadora, los temores iniciales eran que el aumento de la oferta monetaria tuviera el lógico efecto secundario de aumentar la inflación. Pero esto no sucedió en las primeras fases de la expansión cuantitativa. Por tanto, la política se hizo más aceptable. El vínculo entre la oferta monetaria y la inflación parecía ser solo teórico, dados los resultados del mundo real. Sin embargo, la evidencia empírica reciente apuntaría a la conclusión contraria. Demasiada expansión cuantitativa provoca inflación. En mi anterior blog de septiembre de 2022 ya hablé más a fondo sobre esta cuestión. Los bancos centrales se enfrentan ahora a esta inflación y han tomado medidas contundentes para resolver el problema. Tienen dos estrategias de ataque: las subidas de tipos convencionales ―que han marcado récords durante el último año― y el endurecimiento cuantitativo.

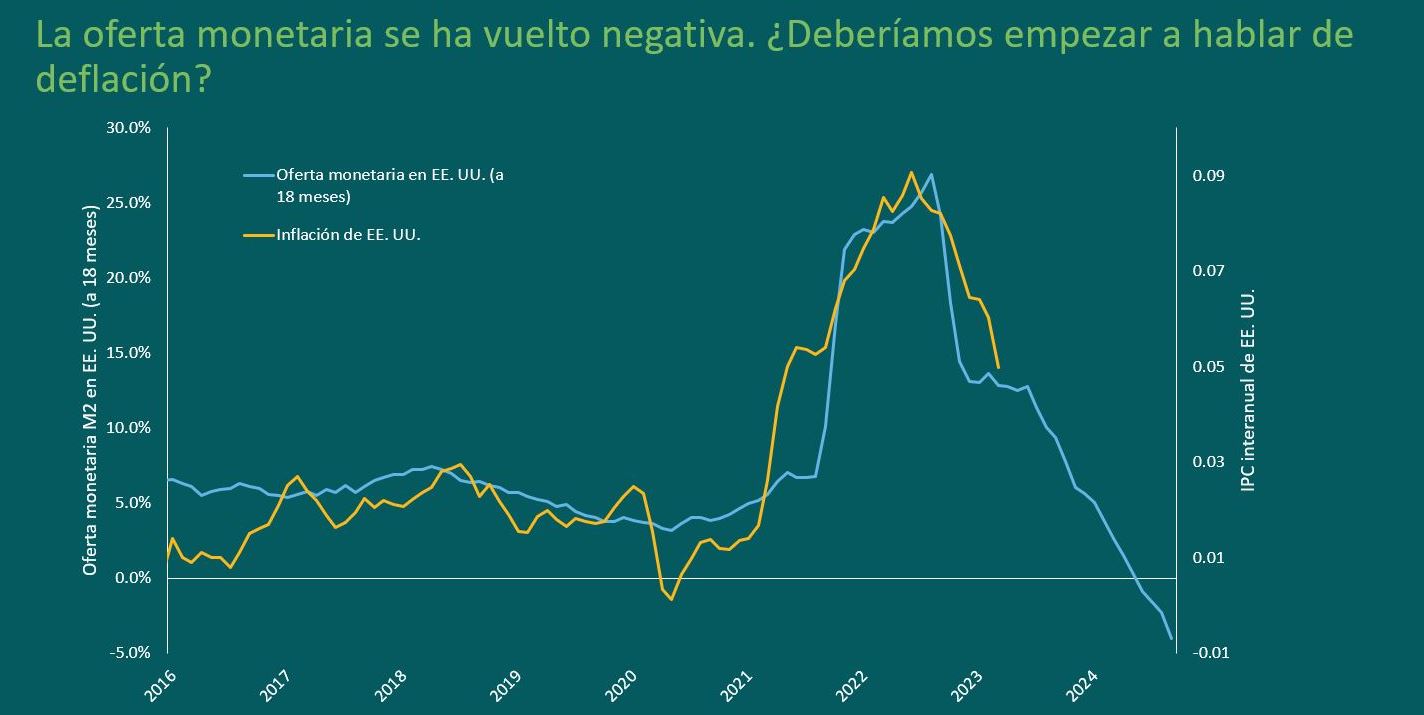

Los gráficos siguientes muestran la relación general entre el crecimiento de la masa monetaria y la inflación. A lo largo de la historia, se observa un vínculo entre la creación monetaria y la inflación. Este desfase monetario de unos 18 meses es una característica constante de la economía y los mercados.

Fuente: Bloomberg, BLS, Reserva Federal, a 31 de marzo de 2023

Los gráficos muestran de forma muy clara que el reciente repunte inflacionista podría deberse al crecimiento de la oferta monetaria. Por extraño que resulte, no es algo a lo que los responsables de los bancos centrales estén prestando atención. ¿Quizás debido a la serie de datos que tienen de las primeras fases de la expansión cuantitativa? Desde un punto de vista monetarista, esto supone un error, como defiende airosamente Tim Congdon. Coincido mucho sus puntos de vista. Parece extraño que los responsables de los bancos centrales admitan que la dinámica de la oferta y la demanda es importante: la escasez de energía, mano de obra y microchips provoca inflación, pero no parecen reconocer que la abundancia de dinero impreso reduce su precio, lo que también se conoce como ¡inflación!

El aspecto más interesante de este gráfico es el grado de cancelación monetaria, que no tiene precedentes históricos. A simple vista, esto provoca mucha deflación y sugiere que la inflación marcará nuevos mínimos. La cultura de la cancelación monetaria aún no ha alcanzado su cenit. Como sabemos, los bancos centrales están dando señales de que este proceso va a continuar y cabe suponer que es probable que el crecimiento de la masa monetaria siga siendo negativo durante un tiempo. Se trata de un nuevo gran experimento.

¿Qué es lo correcto? ¿El crecimiento de la masa monetaria provoca inflación o no? Una forma de cuadrar el círculo de la expansión cuantitativa inicial frente a la tardía sería analizar adónde fue a parar el dinero impreso. Durante las primeras fases de la expansión cuantitativa, simplemente llenó las cámaras acorazadas de los bancos, para que estos fueran solventes frente al pánico de los depositantes, y pagó los errores de préstamos anteriores, al volver a llenar el pantano debido a la sequía de los mercados financieros. Las fases posteriores de la expansión cuantitativa provocaron un desbordamiento del efectivo de los bancos a la economía real, por lo que tuvieron consecuencias inflacionistas. ¿Es el entorno en el que se desarrolla la expansión cuantitativa lo que determina el resultado inflacionista?

Una forma de percibirlo podría ser analizar los recientes problemas de los bancos regionales estadounidenses. La cancelación monetaria mediante el endurecimiento cuantitativo reducirá el dinero disponible en la economía. Por tanto, los bancos tendrán menos depósitos en conjunto. Si esta fuga de depósitos se concentra de manera uniforme en todo el sistema, los efectos en cada entidad son mínimos, pero si esa fuga de reservas potenciales sale en su totalidad de una entidad, ese banco tendrá problemas. La impresión de dinero para ofrecer liquidez y reservas en apoyo de los bancos débiles en la primera fase de la expansión cuantitativa se ha sustituido por la cancelación de reservas mediante endurecimiento cuantitativo, lo que supone un desafío para los bancos más débiles.

La mayoría de los inversores no parecían preocupados en exceso por la inflación hace 18 meses, cuando la oferta monetaria marcó su máximo histórico. Ahora la inflación está en primer plano, pero la oferta monetaria es negativa. Esta cultura de la cancelación del endurecimiento cuantitativo es un nuevo fenómeno monetario. ¿Deberíamos empezar a pensar más en la deflación que en la inflación el año que viene?

«La inflación es siempre y en todas partes un fenómeno monetario, en el sentido de que es y solo puede ser producida por un aumento más rápido de la cantidad de dinero que de la producción». Milton Friedman

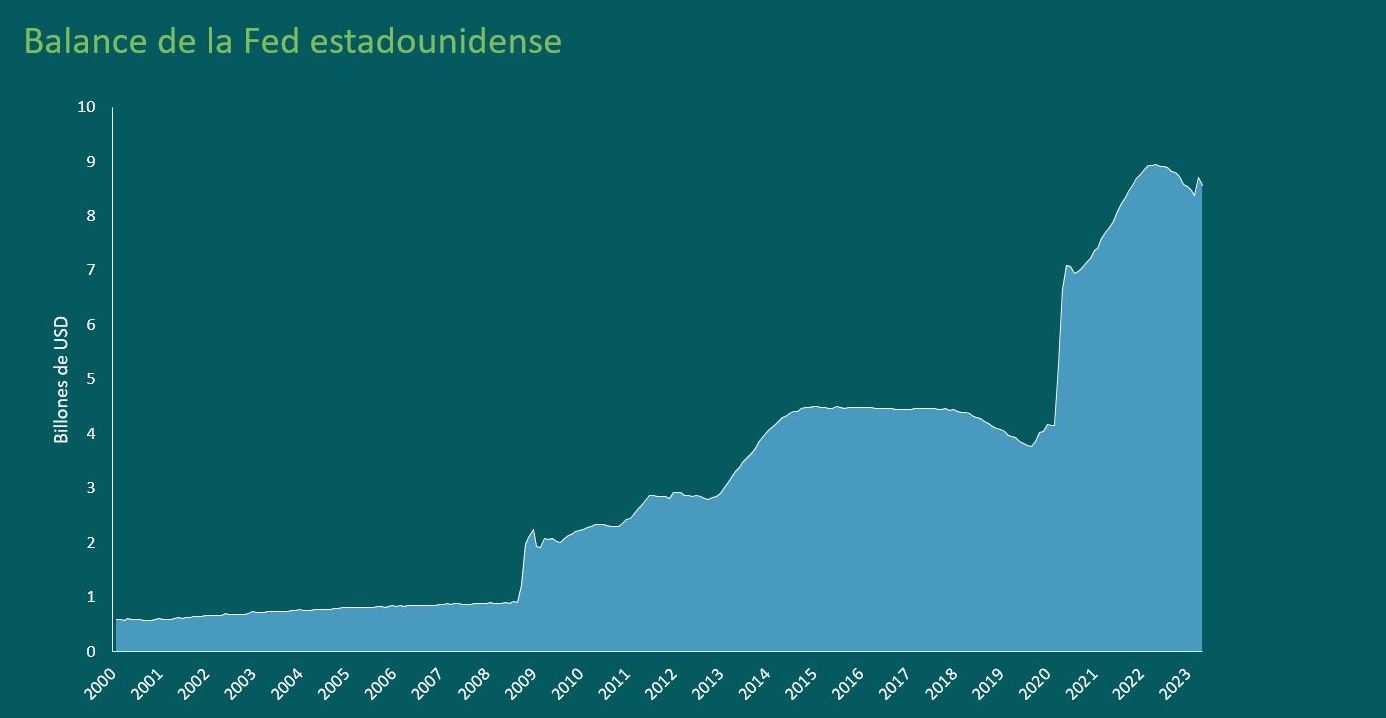

Fuente: Reserva Federal, 26 de abril de 2023

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.