Se acabó el verano: ¿está preparando la mochila el rally del dólar?

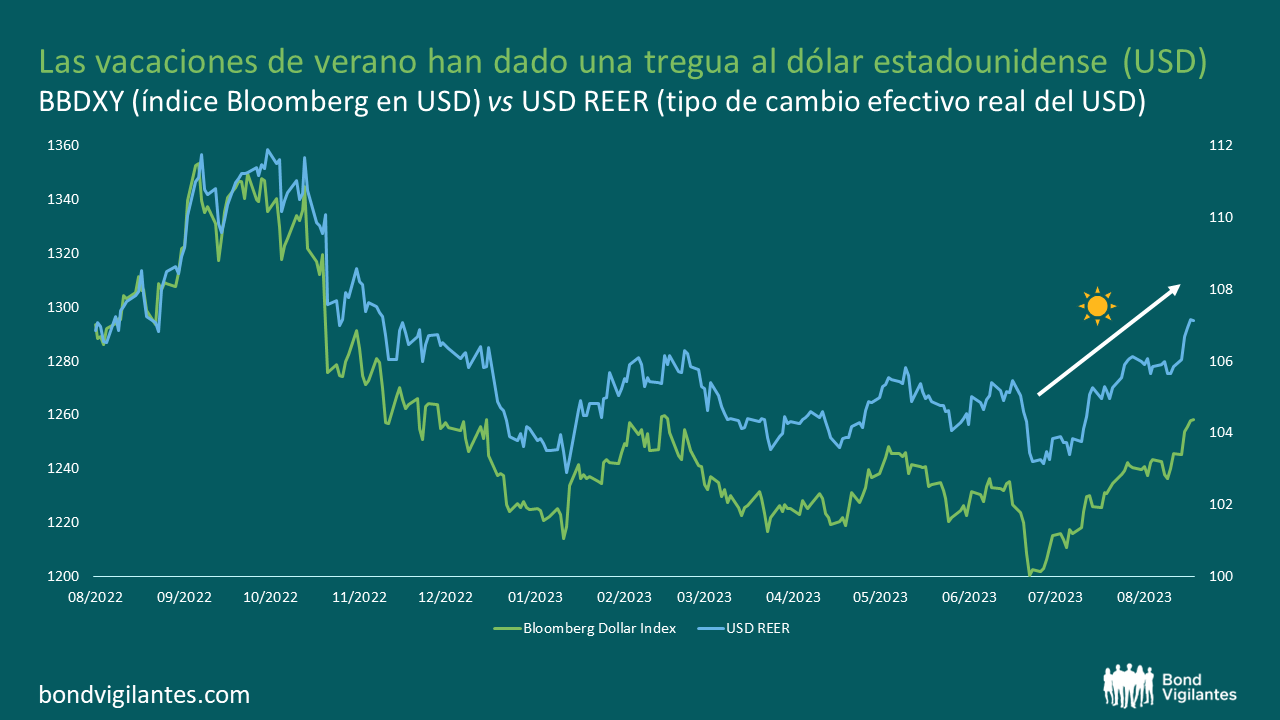

Es posible que los niños hayan vuelto al colegio, pero aquí en el Reino Unido todo apunta a que en septiembre seguirá haciendo un tiempo veraniego. Ahora bien, la divisa que se ha mantenido al alza durante buena parte del verano ha sido el dólar estadounidense (USD). El USD ha protagonizado su mayor repunte en más de un año, al haber calado en los mercados la retórica de que los bancos centrales necesitan mantener los tipos altos durante más tiempo.

Fuente: Bloomberg (septiembre de 2023)

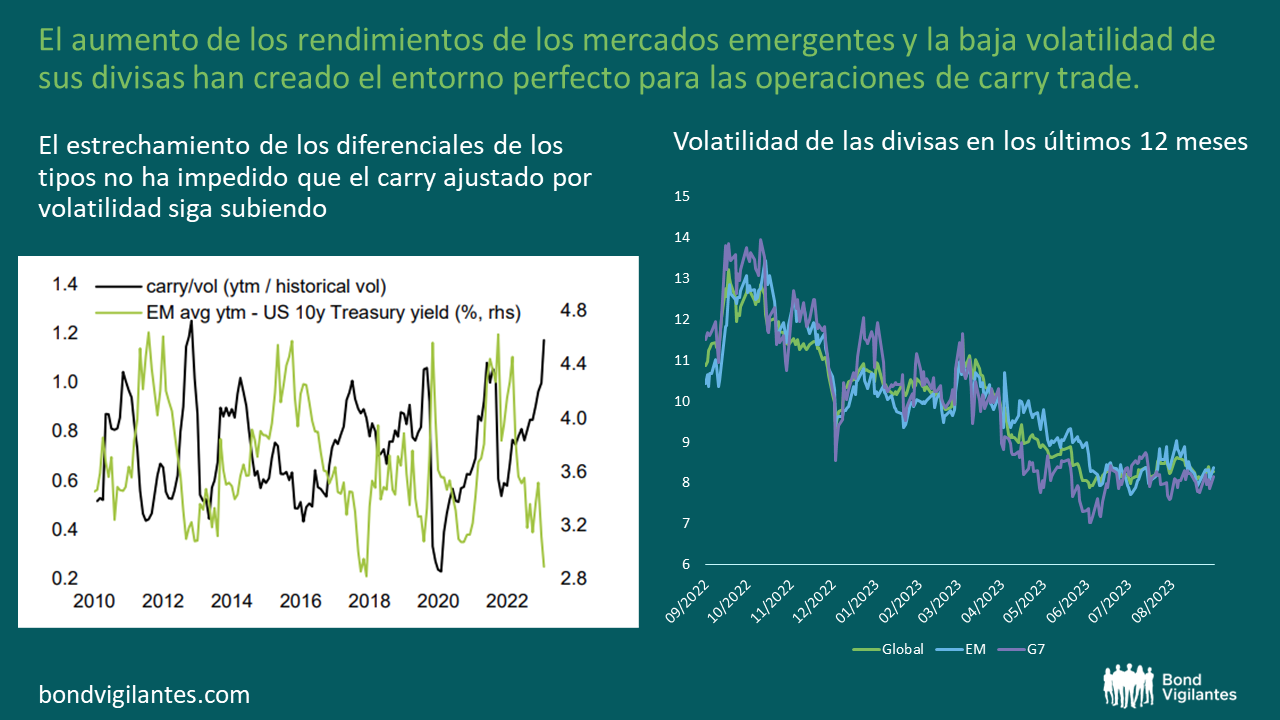

Si esta tendencia continúa, seguramente ayudará a la Reserva Federal de Estados Unidos (Fed) en su lucha contra la inflación, al abaratar el coste de las importaciones en USD. Eso sí, para otros países sí será un problema. Un tema destacado en 2023 ha sido la proliferación de operaciones de carry trade: endeudarse en divisas de menor rentabilidad a tipos de interés bajos para invertir en monedas de alta rentabilidad, como el peso mexicano (MXN) o el real brasileño (BRL). En un contexto en el que los bancos centrales de los mercados emergentes subieron generalmente los tipos antes que los de los mercados desarrollados (ampliando los diferenciales de rendimiento) y en el que la volatilidad de las divisas es baja, las divisas con mayor carry se han comportado excepcionalmente bien, con rentabilidades totales del 28,36% y 18,27% en MXN y el BRL, respectivamente. Pese a que los diferenciales de tipos se han reducido a medida que los bancos centrales de los mercados desarrollados se ponían al día y subían los tipos drásticamente, la baja volatilidad de las divisas ha seguido impulsando el carry ajustado por volatilidad.

Fuentes: Eje iz: BNP Paribas; eje dr: Bloomberg (septiembre de 2023)

En las últimas semanas, sin embargo, algunas de estas divisas de mayor rendimiento han sufrido un fuerte revés frente al dólar y al yen, con el MXN en particular pareciendo caro en términos de valoración. Si a eso unimos la fuerte corrección de la deuda en moneda local del país, ¿es posible que esté empezando a recular el fuerte comercio de divisas de este año?

Fuente: Bloomberg (septiembre de 2023)

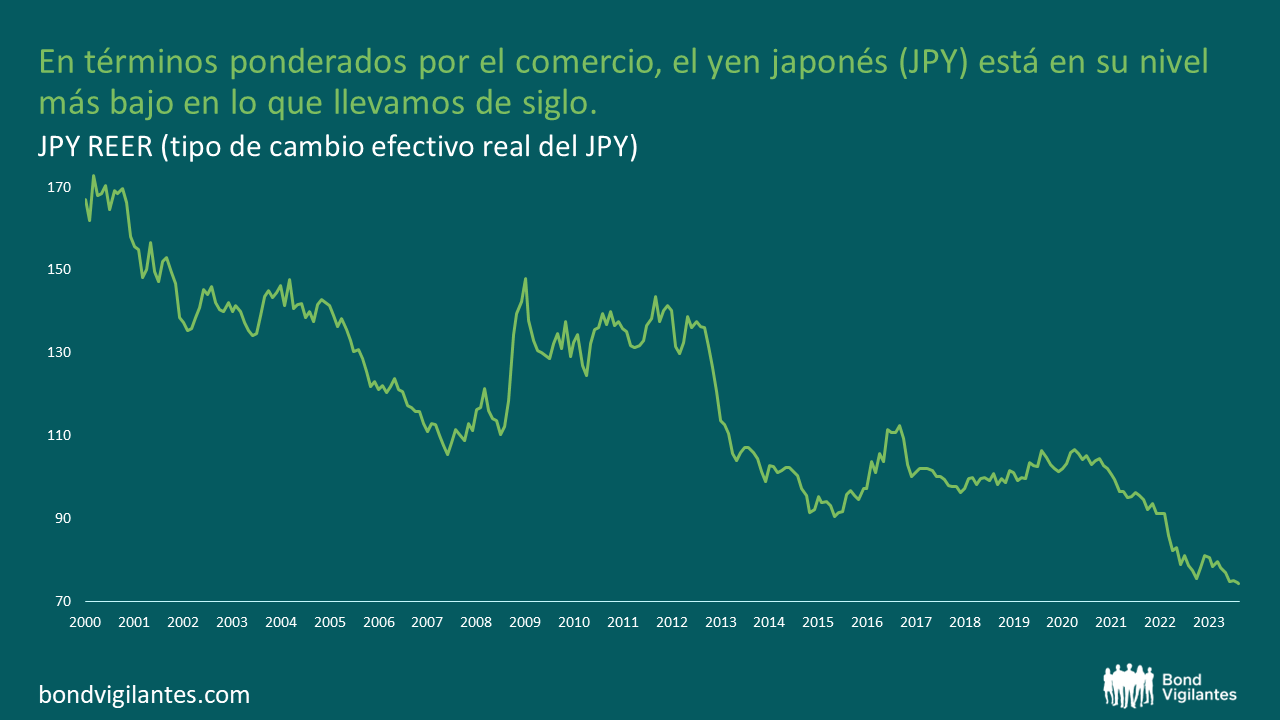

En cuanto a las divisas de bajo rendimiento, no solo se han visto debilitadas por estar en el extremo opuesto de las operaciones de carry trade de los mercados emergentes, sino que las presiones de los diferenciales de tipos han castigado duramente a monedas cuyos bancos centrales han seguido relajando su política monetaria, a saber, el yen japonés (JPY) y el yuan chino (CNY). Como resultado, sus valoraciones también han perdido atractivo frente a sus homólogas de los mercados desarrollados, como el USD. En términos ponderados por el comercio, el JPY exhibe actualmente el tipo de cambio más bajo en lo que llevamos de siglo. El Banco de Japón (BOJ) intervino hace casi un año en un intento de apuntalar la divisa, además de relajar algo el control de la curva de rendimientos (YCC, por sus siglas en inglés), también probablemente con la divisa en mente — pero ahora las valoraciones son incluso más bajas.

Fuente: Citi, Bloomberg (septiembre de 2023)

¿Estamos llegando a un punto en el que el Banco de Japón (BOJ) y el Banco Popular de China (PBOC) podrían verse obligados a intervenir? A principios de semana, el gobernador del BOJ, Ueda, planteó la posibilidad de un cambio de política antes de lo previsto en Japón, quizá en un intento de respaldar la divisa y evitar una intervención similar a la del año pasado. Con todo, el BOJ se enfrenta a la difícil disyuntiva de elegir entre el riesgo de que unos rendimientos más altos agraven la presión sobre su ya enorme balance (el ratio deuda/PIB está en 250% y el banco central acapara más de la mitad de los títulos de deuda pública (JBG) japoneses en circulación) y la persistente debilidad del JPY. Tras un cierto endurecimiento del YCC en diciembre del año pasado y julio de este año, los rendimientos de los JGB a 10 años se han acercado al límite del 1%, aunque el Banco de Japón ha intentado ralentizar el ritmo mediante operaciones de préstamo en lugar de aumentar el importe de sus compras de bonos, en un esfuerzo por minimizar el impacto sobre el yen.

El PBOC también ha evitado hasta ahora el uso de reservas, prefiriendo intervenir fijando el tipo de referencia diario en torno al cual cotiza el CNY: una banda del 2%. También pueden utilizar otras herramientas, como los coeficientes de reservas de divisas o el ajuste de los requisitos de riesgo de los bancos en las ventas a plazo de divisas.

En caso de que alguno de estos dos bancos centrales intervenga a través de las reservas de divisas, probablemente mediante la venta de bonos del Tesoro estadounidense, las perspectivas para el dólar no están claras. La venta de reservas de USD para apuntalar sus propias divisas debería debilitar naturalmente el dólar y fortalecer sus propias monedas, pero esto también podría presionar aún más al alza los rendimientos de los bonos del Tesoro estadounidense (UST). Dado que la actual fortaleza del USD viene impulsada por la existencia en Estados Unidos de unos tipos «más altos durante más tiempo», un aumento adicional de los rendimientos de los UST no haría sino contribuir a una mayor apreciación del USD. Así pues, cualquier intervención en apoyo del JPY y/o CNY podría debilitar otras divisas fuertemente negociadas frente al USD. El que los diferenciales de tipos vuelvan a ampliarse en pares como el USDEUR o el USDGBP (que se han mostrado fuertes este año y son pares de divisas muy negociados), unido a que los mercados siguen retrasando sus expectativas de giro en la política monetaria de la Fed, podría convertirse contradictoriamente en la receta para una mayor fortaleza del dólar.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.