Empresas zombis: Cómo capear el inminente peligro de la subida de los tipos de interés

Todo el mundo sabe que la mejor manera de matar a un zombi es aplastarle el cerebro. En el caso de las empresas zombis, ese golpe mortal es la subida de los tipos de interés.

Fuente: GettyImages

Las empresas zombis son esencialmente compañías que viven de prestado. Les cuesta generar beneficios suficientes para atender el pago de sus deudas, pero consiguen mantenerse a flote gracias a unas condiciones de préstamo poco severas. El prolongado periodo de tipos de interés ultrabajos que siguió a la crisis financiera de 2008 contribuyó significativamente a la supervivencia de estas empresas, permitiéndoles refinanciar sus deudas en condiciones favorables. Como resultado, muchas de estas entidades han podido seguir operando, aunque con balances debilitados y perspectivas de crecimiento limitadas.

Repercusiones en la economía

La pervivencia de las empresas zombis tiene implicaciones que van más allá de los apuros de las empresas individuales. Estas entidades acaparan recursos que podrían invertirse en empresas más productivas e innovadoras. Recursos tales como mano de obra, capital y cuota de mercado están efectivamente bloqueados en estas compañías estancadas, restando eficiencia global a la economía. Este fenómeno puede contribuir a frenar el crecimiento económico, limitar la creación de empleo y frenar el dinamismo del entorno empresarial.

La amenaza inminente: tipos de interés más altos

Uno de los factores clave que ha permitido sobrevivir a las empresas zombi ha sido la disponibilidad de crédito barato. Al subir los bancos centrales los tipos de interés en respuesta a la mejora de las condiciones económicas y/o la inflación, el entorno que ha sostenido a estas empresas ha dado un giro radical. La subida de los tipos de interés se traducirá en un incremento de los costes de financiación de estas entidades, lo que podría llevar a algunas de ellas al borde de la insolvencia.

Si bien la desaparición de las empresas zombi podría parecer un resultado lógico, es importante advertir de los posibles retos que podría plantear su extinción masiva. Una oleada repentina de cierres de empresas podría provocar un repunte del desempleo e inestabilidad financiera. Además, los sectores que han dependido de estas empresas para sus relaciones y transacciones comerciales podrían acusar disrupciones, que se propagarían a toda la economía.

¿Cómo es el mecanismo de transmisión en Estados Unidos?

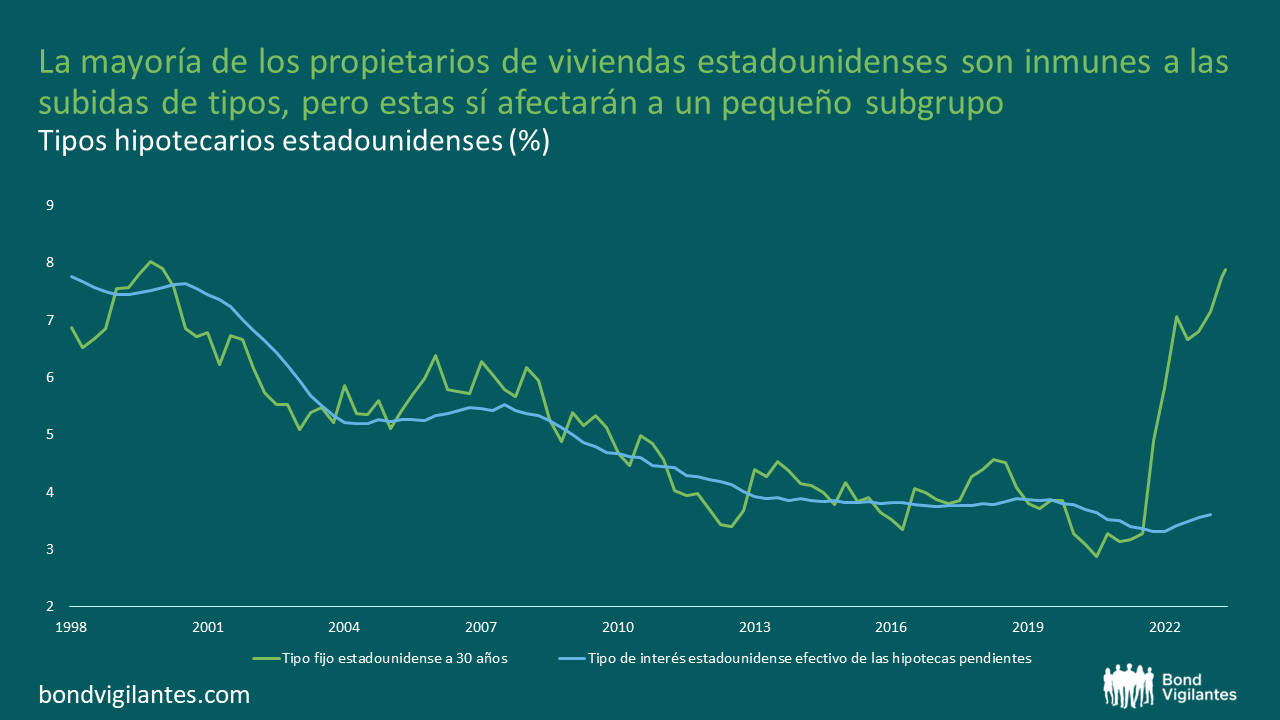

Si miramos al consumidor, la primera vía a explorar sería el mercado hipotecario. Dado que la vasta mayoría del mercado estadounidense son hipotecas fijas a 30 años, el impacto de la subida de los tipos de interés en los propietarios de viviendas hipotecadas es limitado. Ahora bien, el alza de los tipos afectará a un pequeño subgrupo de nuevos compradores. En el gráfico de abajo se muestra la hipoteca actual de tipo fijo a 30 años frente al tipo medio de interés de la deuda hipotecaria pendiente.

Fuente: Bloomberg (31 de septiembre de 2023)

Es obvio que el mercado hipotecario es en gran medida inmune a corto y medio plazo. Con todo, la subida de los tipos de interés perjudicará a los consumidores expuestos a deudas a corto plazo, tarjetas de crédito, financiación de automóviles, etc.

En mi opinión, el mecanismo de transmisión es el sector empresarial y su impacto en el empleo. En este artículo voy a compartir una investigación del equipo de Société Générale que ha presentado algunos gráficos interesantes.

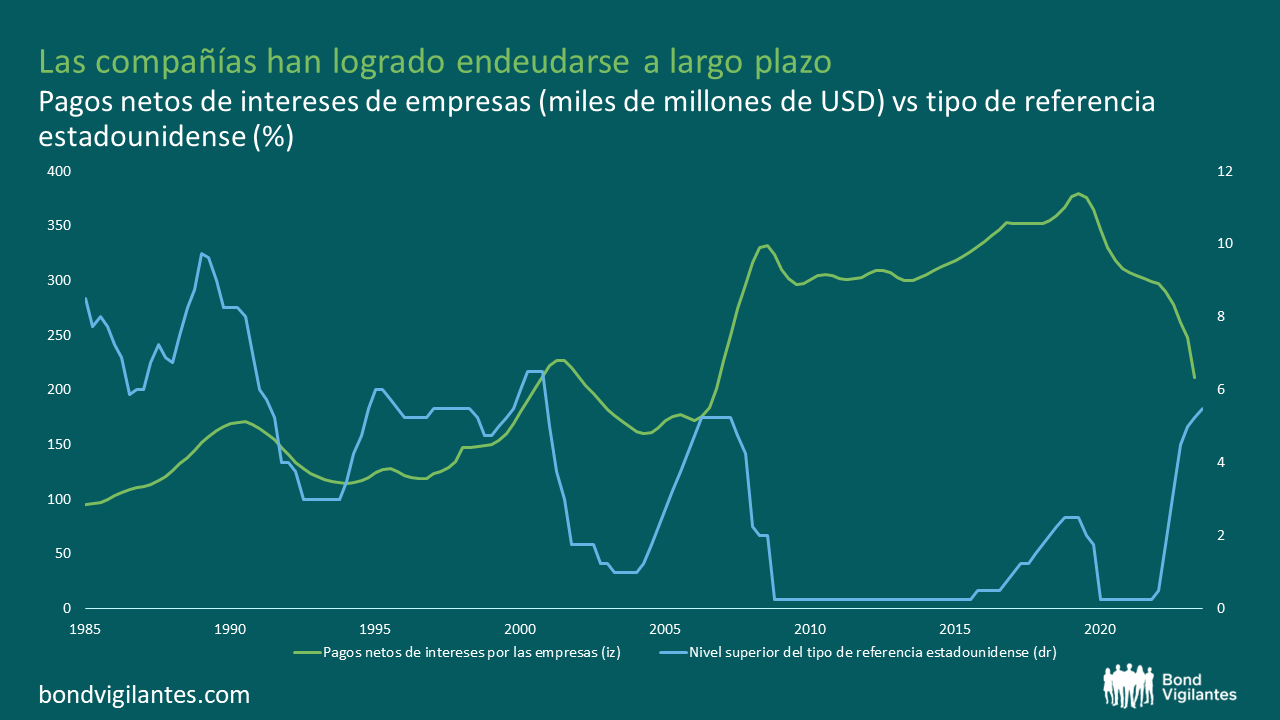

Fuente: Bloomberg, St Louis Fed, Société Generale, M&G (octubre 2023)

El gráfico anterior es un tanto contraintuitivo. Al haber aumentado significativamente los tipos de interés, en realidad han bajado los pagos netos por intereses. La conclusión o explicación es que las firmas que logran endeudarse a largo plazo, toman estos fondos y los invierten en deuda pública a corto plazo o en fondos del mercado monetario. No es ideal como inversión empresarial, pero sí una excelente operación de carry trade. En esencia, es lo contrario del modelo bancario, en el que los bancos piden prestado a tipos variables a corto plazo y prestan a tipos fijos a largo plazo. No ha funcionado especialmente bien para los bancos regionales pero, como siempre, la actividad financiera es un juego de suma cero.

Conviene echar un vistazo al fondo del asunto, porque hay mucho más de lo que parece.

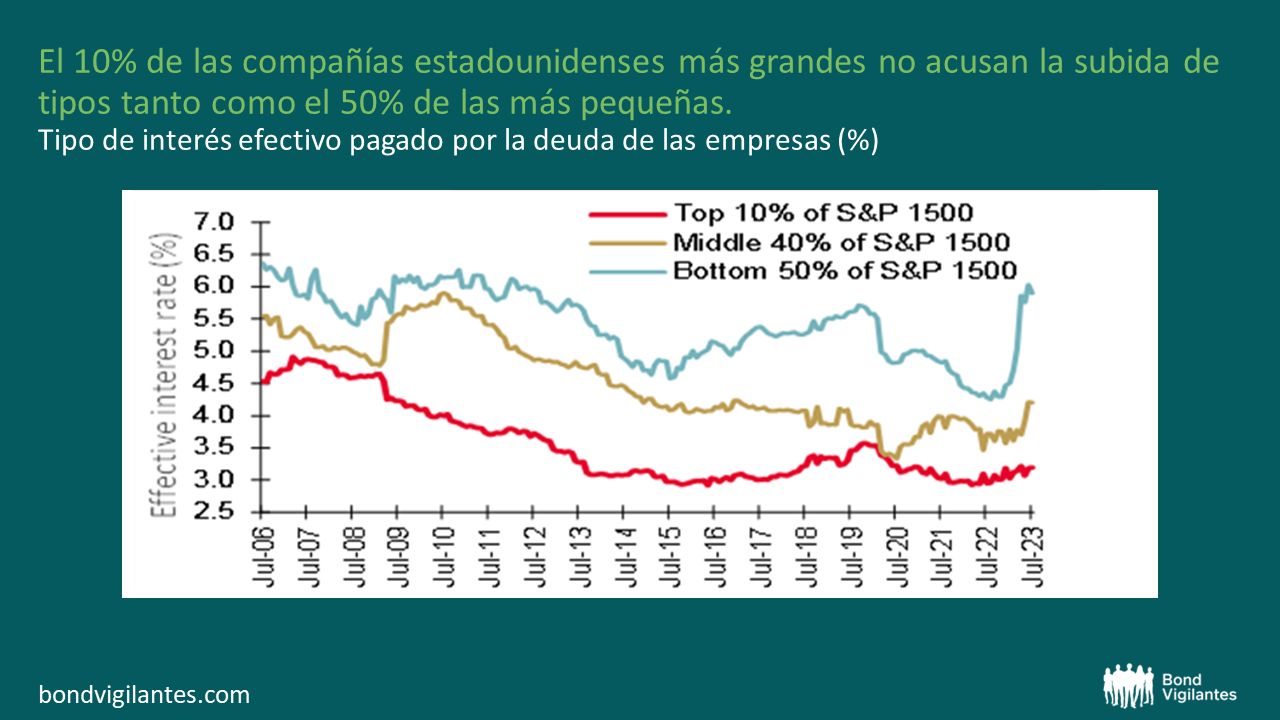

Fuente: Société Générale, Quant, Factset

La investigación de Société Générale sugiere que el 10% de las empresas más grandes hasta ahora se han mantenido a salvo de los efectos de las subidas de tipos, ya que han podido endeudarse a largo plazo a tipos más ventajosos. Este podría ser el motivo de que no hayamos visto unos efectos similarmente profundos en los datos generales. Sin embargo, el 50% de las empresas de menor tamaño se ha resentido sustancialmente de la subida de los tipos de interés. Si bien ese 50% representa una minoría de la capitalización total del mercado no financiero, esto tendrá un impacto significativo en la economía real, ya que estas empresas —grandes empleadores en la economía estadounidense— tendrán que bregar con cargas de deuda más pesadas al haber subido los tipos de interés.

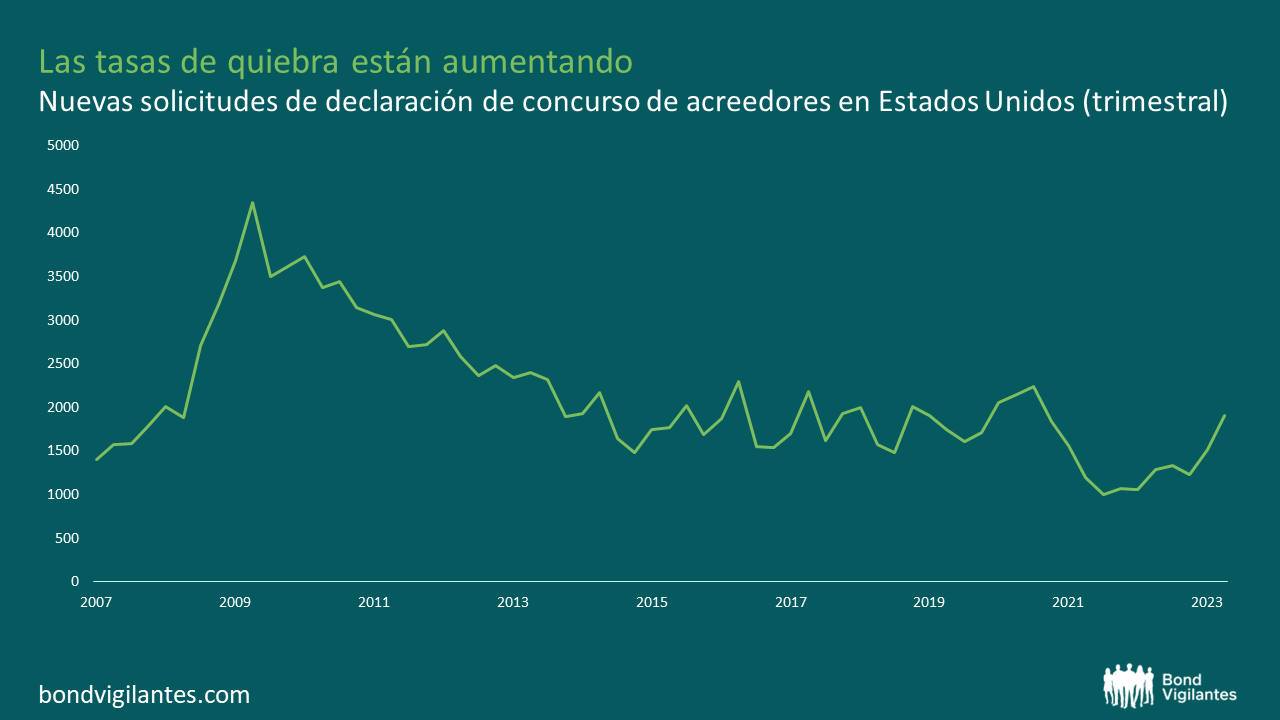

Fuente: Bloomberg (octubre 2023)

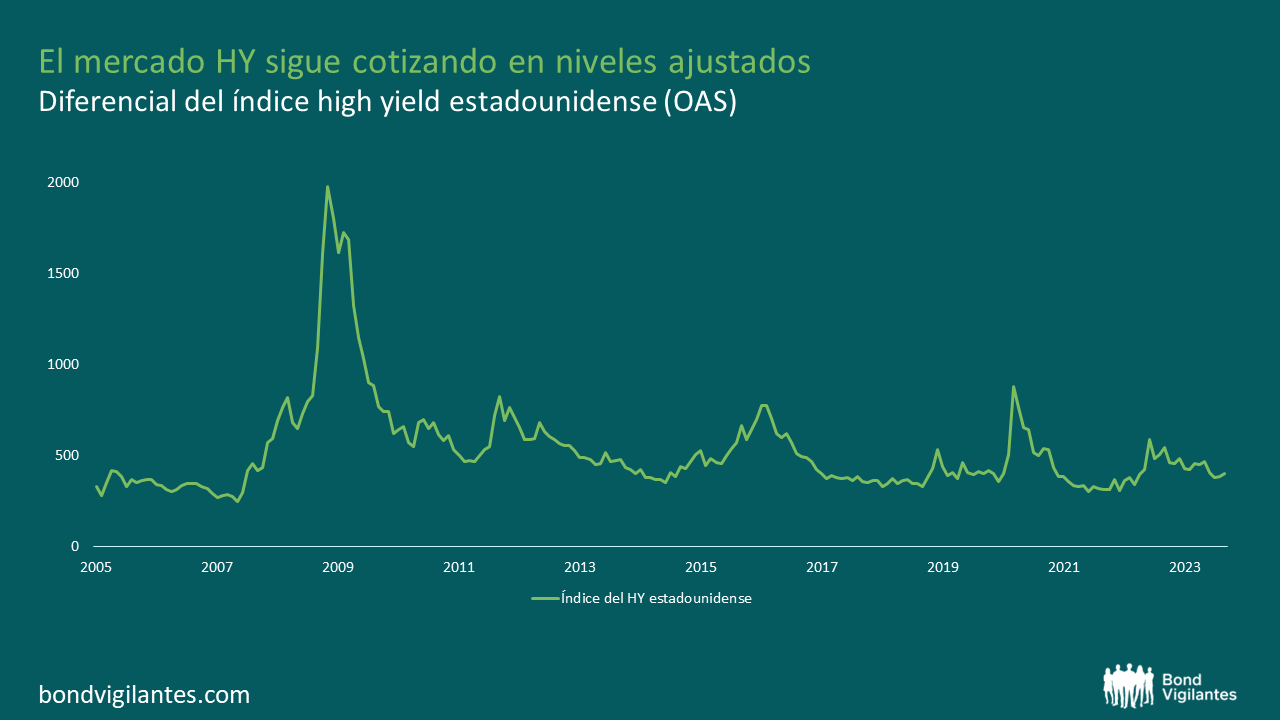

Las quiebras están empezando a aumentar, pero de momento el mercado sigue relativamente tranquilo, con los diferenciales entre los bonos de alto de rendimiento y la deuda pública en mínimos.

Fuente: Bank of America Merrill Lynch, Bloomberg (octubre 2023)

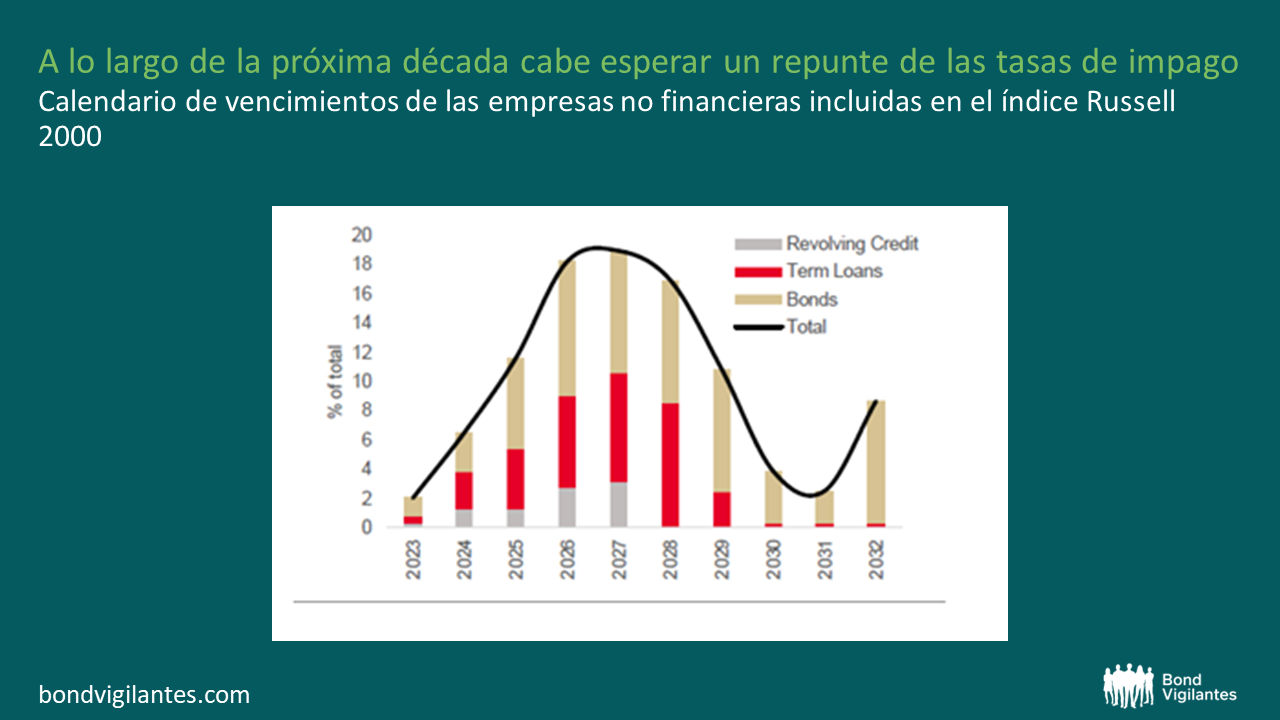

Las pequeñas empresas son sumamente importantes para la economía, ya que dan empleo a casi el 50% del total de trabajadores estadounidenses. Cualquier impacto significativo en estas empresas tendrá una repercusión considerable en el empleo. El temor es que la subida de tipos empiece a sentirse con fuerza a partir de 2025, cuando haya que renovar gran parte de la deuda pendiente. El siguiente gráfico muestra el calendario de endeudamiento del Russell 2000. Cuando estas compañías empiecen a refinanciar sus deudas pendientes a tipos significativamente más altos, observaremos cómo siguen aumentando los impagos. El calendario de vencimientos que figura a continuación sugiere que esto podría suceder en unos pocos años.

Fuente: Société Générale

Quizá por ahora los zombis duerman, pero cuidado, la noche se cierne sobre nosotros.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.