Los muros de vencimiento del HY son altos, pero no inexpugnables

Llevamos ya 18 meses en el ciclo de endurecimiento monetario de la Reserva Federal de Estados Unidos (Fed) y a muchos participantes del mercado, incluidos nosotros, les ha sorprendido la resiliencia de los diferenciales de crédito, sobre todo en el mercado de bonos de alto rendimiento (HY), donde el diferencial ajustado por opciones (OAS) del índice Global HY ha caído hasta cotas tan bajas como los 400 puntos básicos (pb), uno de los episodios de mayor estrechamiento registrados con posterioridad a la crisis financiera mundial (GFC).

Hasta ahora, los diferenciales de crédito de los HY se han visto respaldados por dos fuerzas técnicas convergentes: a) la incesante búsqueda de rendimiento en el mercado de renta fija y b) un calendario de emisiones muy despejado, ya que el aumento de los costes de financiación ha disuadido a las empresas de endeudarse.

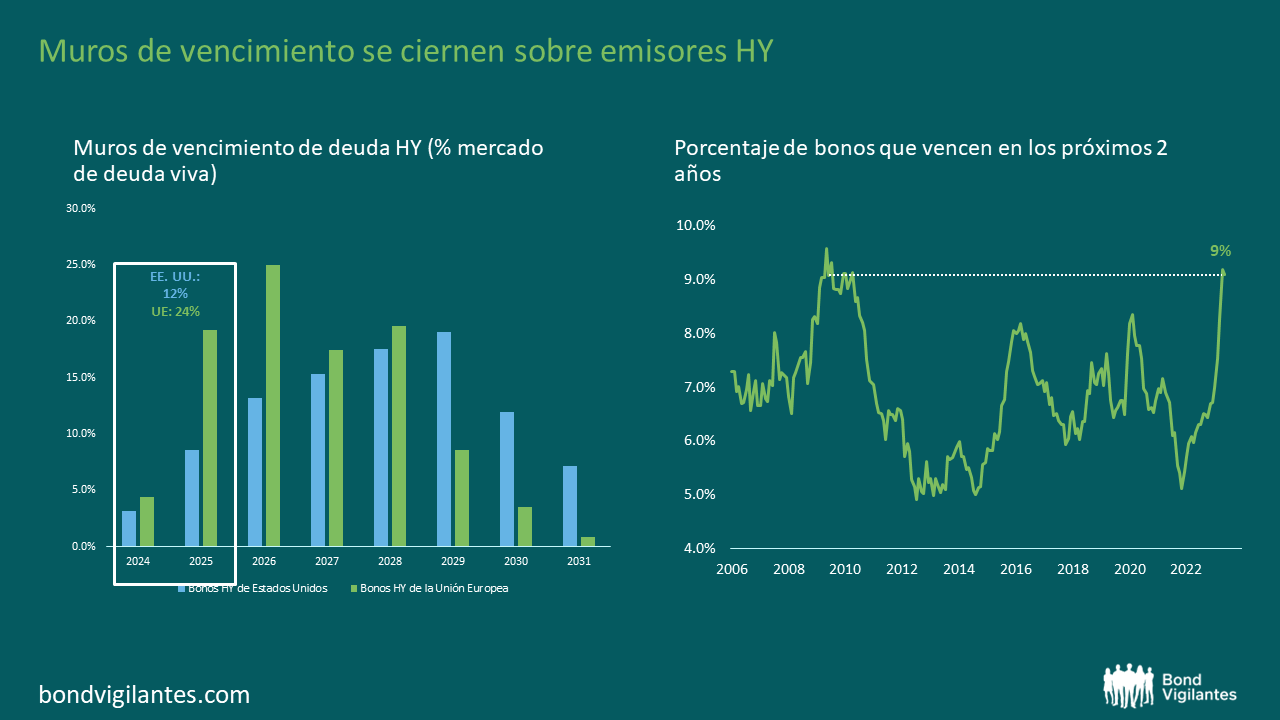

La escasa refinanciación en los últimos años hace que las empresas de HY se topen ahora con unos altos muros de vencimiento. En el gráfico siguiente se muestra el ingente volumen de deuda que tendrán que refinanciar en los próximos 2 años: en el segmento HY estadounidense vencerán 127.000 millones de dólares, esto es, cerca del 12% de la deuda viva del mercado. En Europa, los muros de vencimiento son aún más elevados, al vencer unos 97.000 millones de euros de deuda (23% del índice) en 2024/2025. Si añadimos los vencimientos de 2026, el muro de la refinanciación se dispara hasta poco menos de la cota del 50% del mercado. En términos históricos, es muy probable que éste resulte el mayor esfuerzo de refinanciación para los emisores de HY desde la CFG (2008) y, si bien es cierto que algunas empresas ya han empezado a hacer sus deberes, esperamos que esta campaña de refinanciación se convierta en un tema clave en 2024, sobre todo si los tipos de referencia y los costes de endeudamiento se mantienen elevados.

Fuente: Bloomberg, BofA Merrill Lynch, M&G (agosto de 2023)

No obstante, a diferencia de la experiencia vivida durante la GFC, actualmente hay una serie de aspectos positivos que podrían amortiguar el impacto de estas duras condiciones de refinanciación.

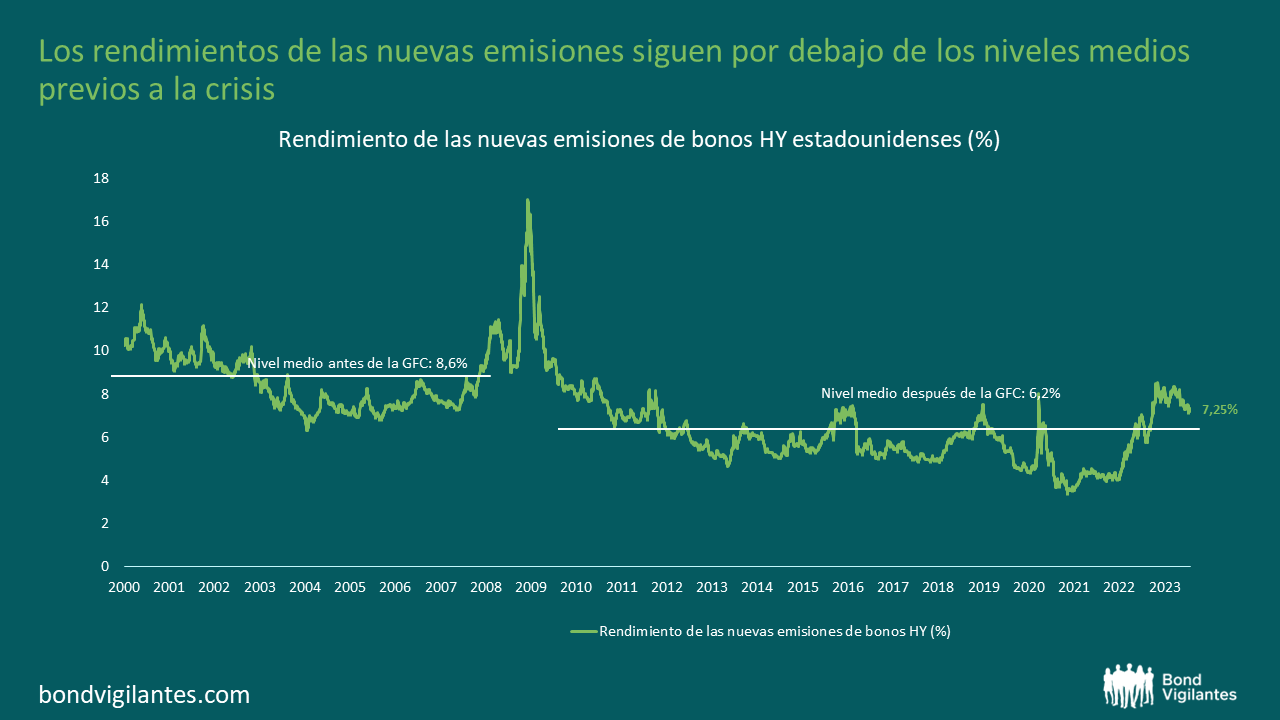

En primer lugar, como se aprecia en el gráfico, a pesar de que los costes de endeudamiento no han dejado de subir a lo largo de los últimos 18 meses, los rendimientos de las emisiones nuevas siguen estando muy por debajo de los niveles medios previos a la GFC. Visto en un contexto histórico, los rendimientos han aumentado, pero desde una base extremadamente baja. Unos costes de financiación del 4%-5% son sin duda una excepción en la historia reciente de los mercados de alto rendimiento. Las empresas bien gestionadas, con un flujo de caja libre (FCF) estable, un apalancamiento moderado y unos ratios de cobertura de intereses saneados, pueden perfectamente hacer frente a unos gastos financieros más elevados.

Fuente: Bloomberg, M&G( 2 de octubre de 2023.)

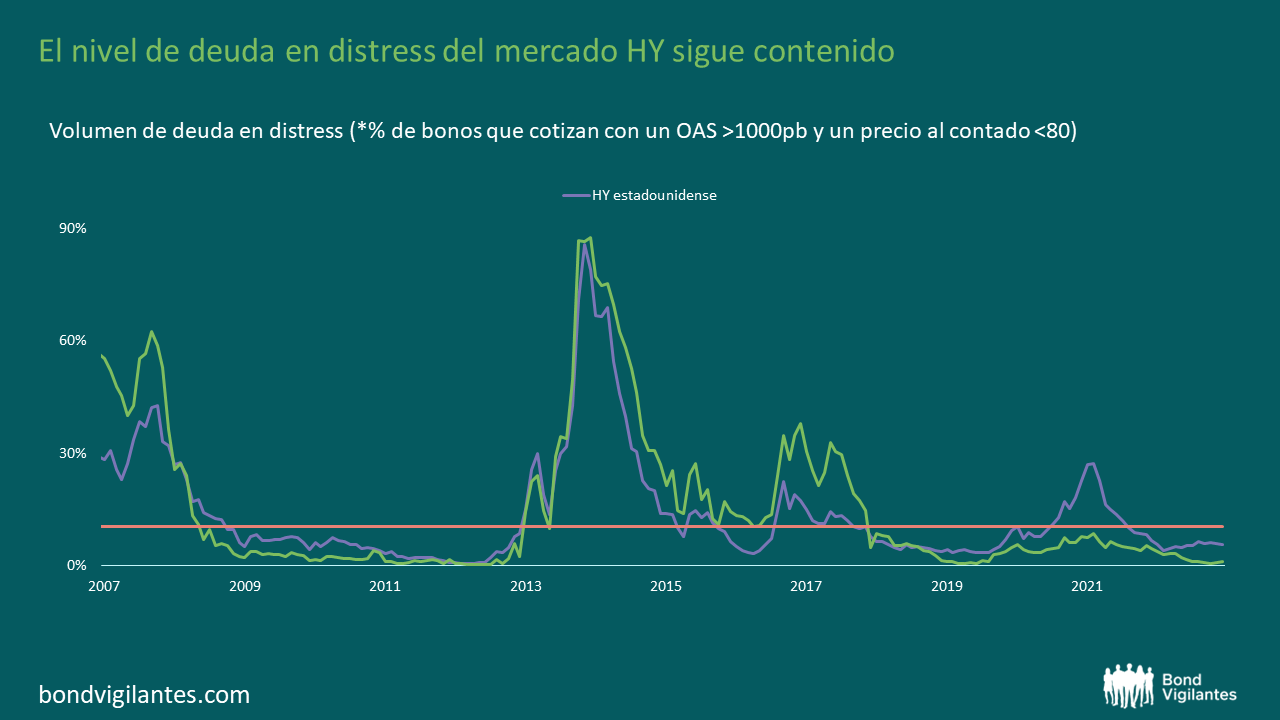

En segundo lugar, aunque actualmente registren muchas menos operaciones, los mercados de emisiones nuevas siguen muy activos y en funcionando para que las empresas acudan a refinanciarse. El nivel de deuda en distress del mercado, que suele ser un buen indicador de los créditos que han perdido la confianza del mercado en cuanto a su capacidad de refinanciación, se mantiene muy por debajo de su media posterior a la crisis en los mercados HY tanto de Estados Unidos como de la Unión Europea. Comparados con ciclos de impago anteriores, los niveles actuales (7%-8%) no auguran un aumento descomunal de los impagos, y siguen siendo compatibles con un aterrizaje suave de la actividad económica.

Fuente: Bloomberg, BofA Merrill Lynch, M&G (agosto de 2023)

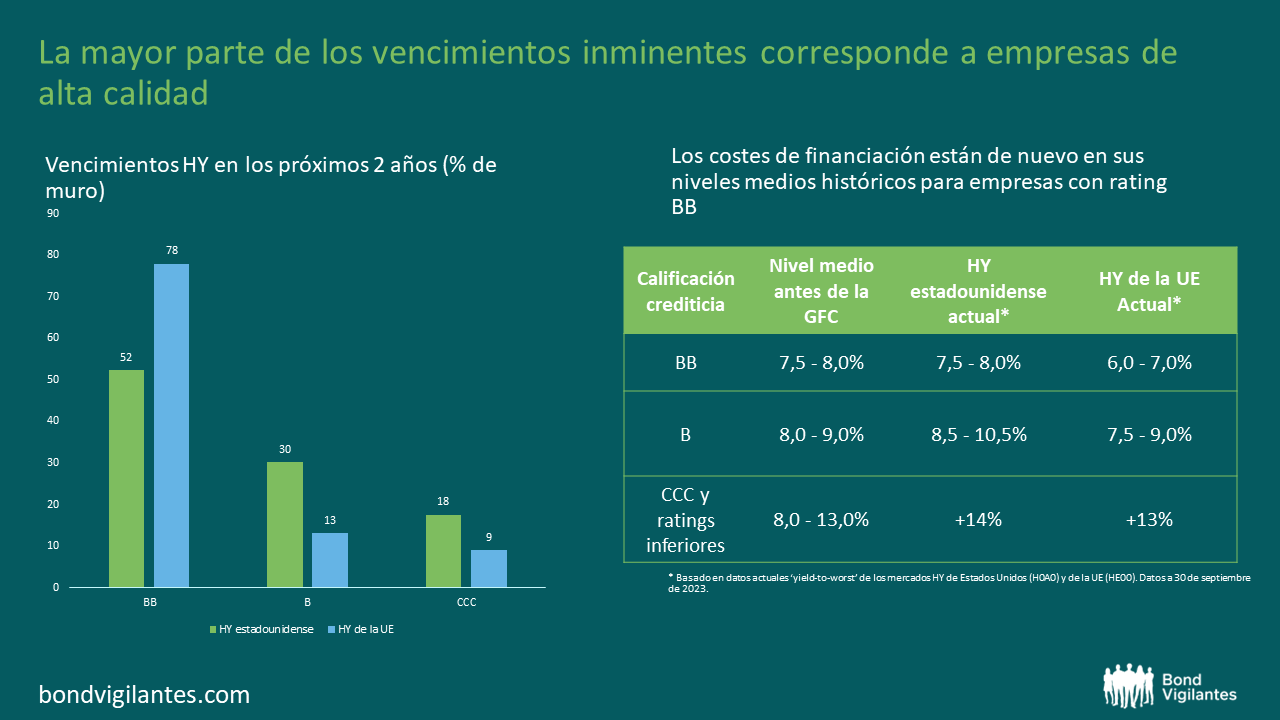

Un aspecto final en el que reflexionar es qué emisores son los más susceptibles de verse afectados por esta presión de refinanciación a corto plazo. El siguiente gráfico pone de manifiesto que las empresas de mayor calidad (los emisores con rating BB) son las que tienen ante sí una mayor proporción de vencimientos en 2024/2025. La categoría BB no solo suele tener unos fundamentales más sólidos, sino que también se beneficia de los costes de endeudamiento más ventajosos en los mercados de alto rendimiento. A modo de ejemplo, emitir deuda nueva hoy costaría a una empresa HY europea con una calificación crediticia BB cerca de la mitad (6,%-7,0 %) que a un emisor con rating CCC (14 %).

Fuente: Bloomberg, LCD research, BofA Merrill Lynch, M&G (agosto de 2023)

En resumen, es probable que los próximos vencimientos de deuda aumenten las presiones de financiación para las empresas de alto rendimiento, sobre todo si se mantienen los elevados tipos de interés en una economía que se desacelera simultáneamente. Si bien es cierto que los créditos más débiles probablemente tendrán dificultades para lidiar con costes de refinanciación mayores, además del deterioro de sus fundamentales, es razonable pensar que las empresas de mayor calidad seguirán siendo capaces de escalar la empinada pendiente de la refinanciación. Con todo, hacer «los deberes» crediticios en el entorno actual es esencial en comparación con ciclos de impago anteriores, sobre todo a la hora de distinguir las empresas más saneadas de las que corren más riesgo de tener problemas de refinanciación.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.