6 gráficos aterradores… ¡feliz Halloween!

Vuelve Halloween y es hora de la ronda anual de Bond Vigilantes con los gráficos más aterradores de las finanzas mundiales.

Con niveles persistentes de inflación y crecientes signos de debilidad en la economía mundial, 2023 ha sido un año aterrador para todos. Si nos centramos en los mercados, el efecto del aumento de los costes de financiación tras el endurecimiento agresivo de la política monetaria por parte de los bancos centrales ha hecho que este año tampoco nos falten gráficos espeluznantes para nuestra edición anual.

¡Feliz Halloween a todos!

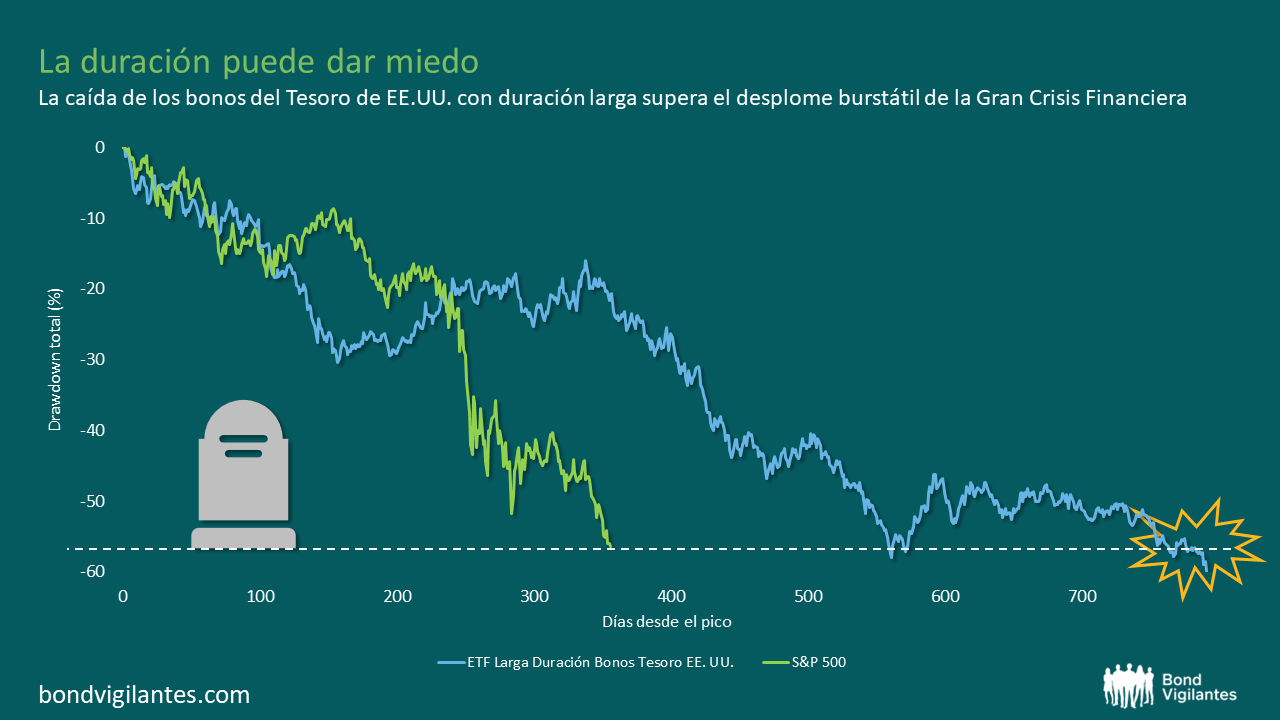

- La duración puede dar miedo

Fuente: Bloomberg, M&G, Swiss Re/Jack Farley (Octubre 2023)

Con la liberación de la demanda reprimida tras los cierres de la pandemia, y con el exceso de dinero en la economía como resultado de la política monetaria y fiscal de estímulo durante ese periodo, en los últimos años se ha producido un repunte de la inflación. A medida que los mercados han reevaluado sus expectativas de inflación y los bancos centrales han aumentado agresivamente los tipos de interés, los inversores en bonos a más largo plazo han tenido un claro recordatorio de que la duración puede llegar a dar miedo.

Los bonos con mayor duración dejan a los inversores expuestos durante más tiempo al riesgo de que la inflación erosione el valor real de su inversión, razón por la cual tienden a sufrir en estos entornos. Este gráfico pone en perspectiva los movimientos de los bonos desde la pandemia: la caída total de los bonos del Tesoro de EE.UU. con duración larga supera ahora el desplome bursátil de pico a valle de la Gran Crisis Financiera.

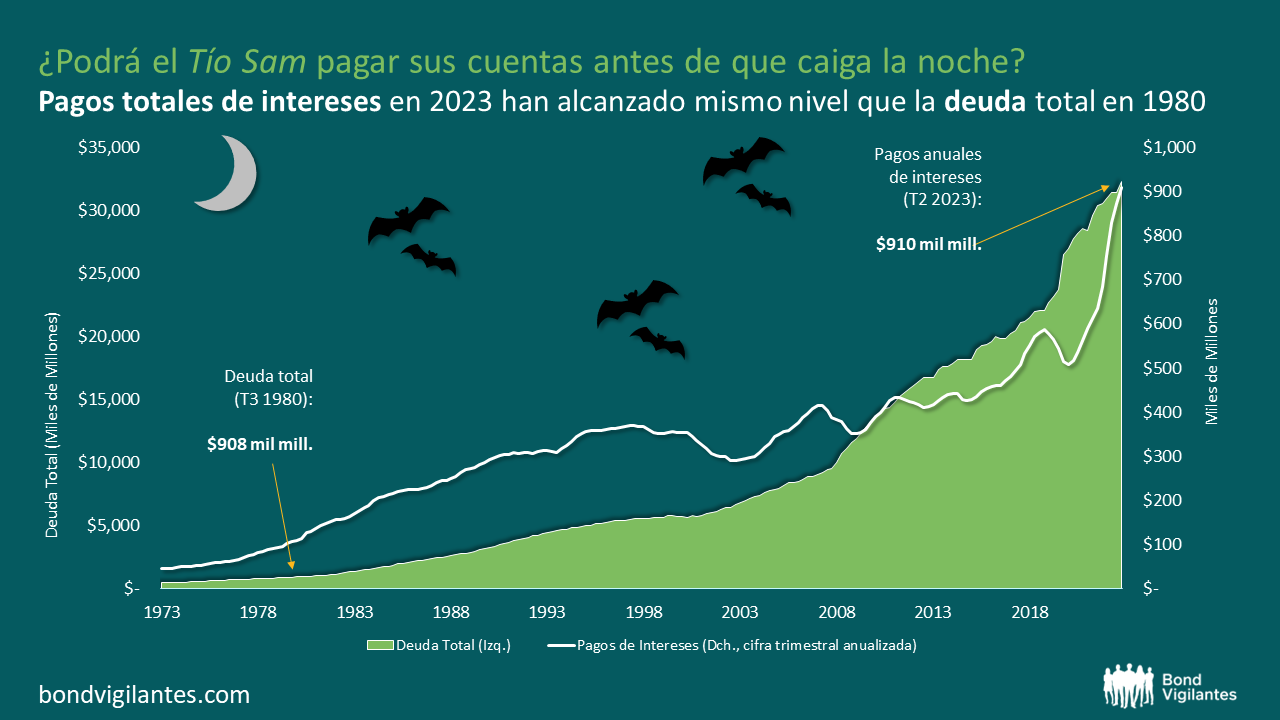

- ¿Podrá el Tío Sam pagar sus cuentas antes de que caiga la noche?

Fuente: Bloomberg, M&G (Junio 2023)

El Tío Sam tiene una factura grande que pagar. La combinación del importante endeudamiento que se dio durante la pandemia, junto con la subida de los tipos de interés, ha hecho que los pagos de intereses de la deuda hayan aumentado rápidamente para el gobierno de EEUU. Los pagos anuales de intereses parece que pronto alcanzarán el billón de dólares, y es probable que aumenten aún más ya que la deuda que vence tendrá que refinanciarse a tipos más altos. De hecho, ¡los pagos totales de intereses de EE.UU. han alcanzado ya el mismo nivel que su deuda total en 1980!

Existe el riesgo de que el aumento de la oferta de bonos del Tesoro y el mayor apalancamiento del país asusten a los inversores: quizá la reciente rebaja de la calificación crediticia de Estados Unidos por parte de Fitch no sea la última. Aunque el impago es muy improbable, es probable que el creciente riesgo de los bonos del Tesoro estadounidense se manifieste sobre todo en el tramo largo de la curva, ya que los participantes en el mercado exigen una prima por plazo más elevada.

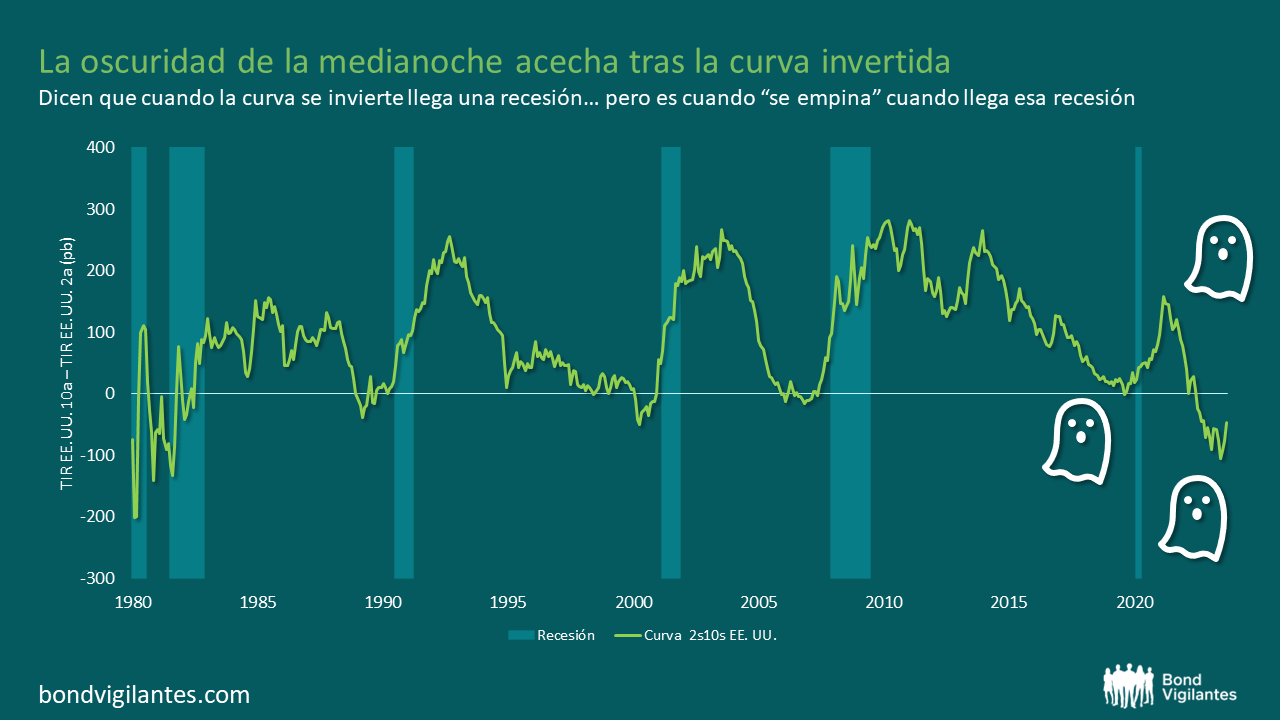

- Tras la curva…. La oscuridad de la medianoche

Fuente: Bloomberg, Citi Velocity, M&G (Octubre 2023)

La inversión de la curva del Tesoro estadounidense es una señal bien conocida de que se avecina una recesión, así ha sido durante décadas. Una curva de rendimientos invertida se refiere a la situación en la que los rendimientos a corto plazo son superiores a los rendimientos a largo plazo, lo que indica que los inversores se están reposicionando en bonos a más largo plazo y sugiere el pesimismo del mercado sobre las perspectivas económicas a corto plazo.

Sin embargo, un análisis más detallado del gráfico revela que, de hecho, la recesión suele producirse cuando la curva empieza a “empinarse” de nuevo tras haberse invertido. Ahora que la curva 2s10s (rendimiento a 10 años menos rendimiento a 2 años) acaba de empezar a empinarse, ¿está a punto de llegar la oscuridad de la medianoche?

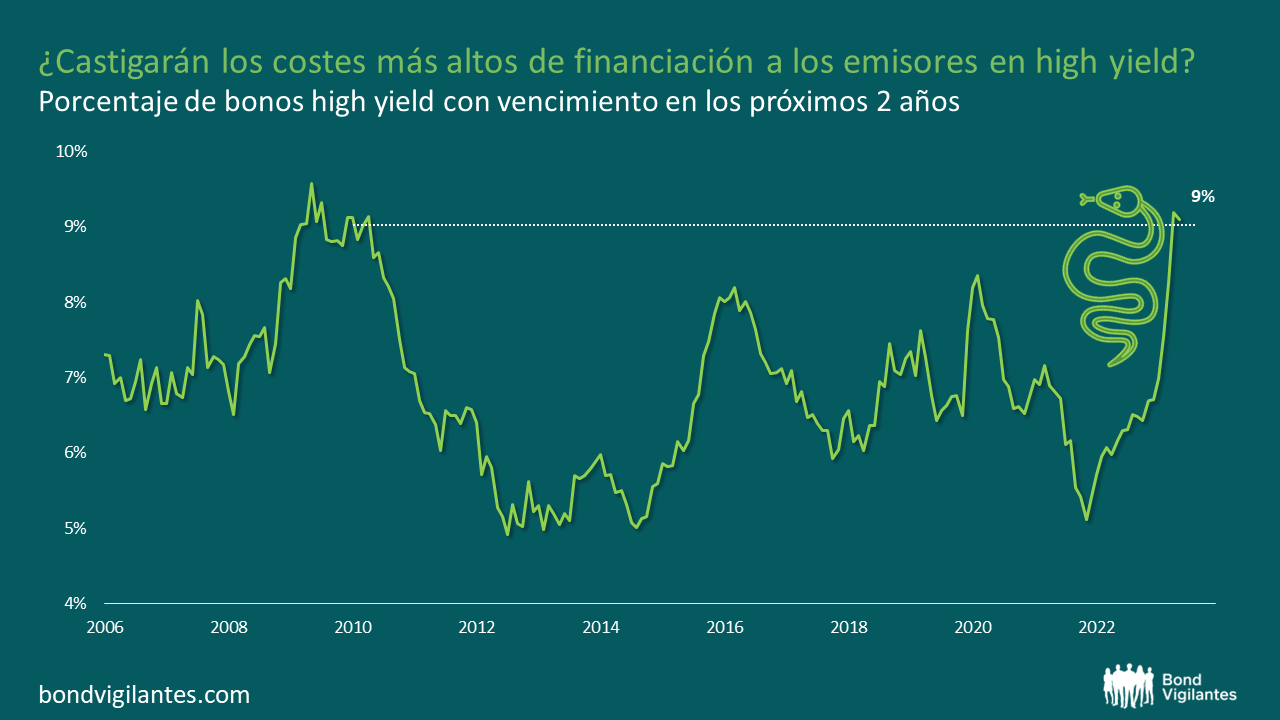

- Castigarán los costes de financiación a los emisores en high yield?

Fuente: Bloomberg, BofA Merrill Lynch, M&G (Agosto 2023)

Han transcurrido ya 18 meses de los ciclos de subidas de la mayoría de los bancos centrales. A pesar de ello, las valoraciones crediticias se han mantenido firmes, incluso dentro de los bonos high yield. El diferencial del índice Global High Yield ha caído hasta los 400 puntos básicos, situándose cerca de sus niveles más ajustados desde la Crisis Financiera.

Sin duda, los diferenciales de crédito de high yield se han visto favorecidos hasta ahora por la demanda de inversores ávidos de rendimiento, y también por una oferta más ajustada de bonos de high yield: estos emisores se han abstenido de refinanciar tanto como han podido a la luz de los mayores costes de financiación.

Pero dado que muchas empresas han pospuesto la refinanciación desde hace algún tiempo, los muros de vencimiento se están acercando: casi el 10% de los emisores de high yield se enfrentan al riesgo de refinanciación en los próximos dos años. Es probable que esto se convierta en el mayor esfuerzo de refinanciación para estos emisores desde la Crisis Financiera.

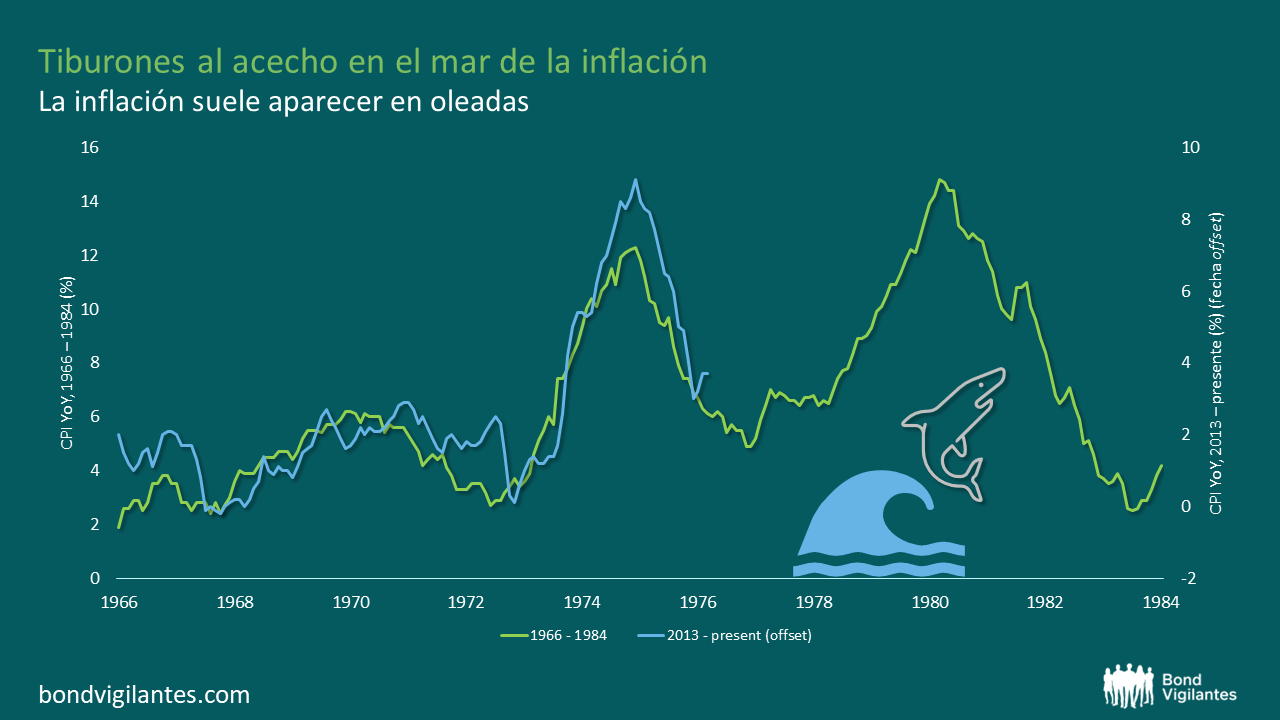

- Tiburones al acecho en el mar de la inflación

Fuente: M&G, Bloomberg (Septiembre 2023)

La inflación suele aparecer en oleadas. Esto se debe quizás a que la inflación tiende a causar problemas que los gobiernos y los bancos centrales intentan resolver con políticas expansivas.

Por ejemplo, en los años 70 tuvimos dos grandes oleadas de inflación antes de que el entonces Presidente de la Reserva Federal, Paul Volker, consiguiera por fin volver a meter al genio de la inflación en su lámpara. Con una dinámica inflacionista similar a la de los años 70, existe el riesgo de que la inflación reaparezca.

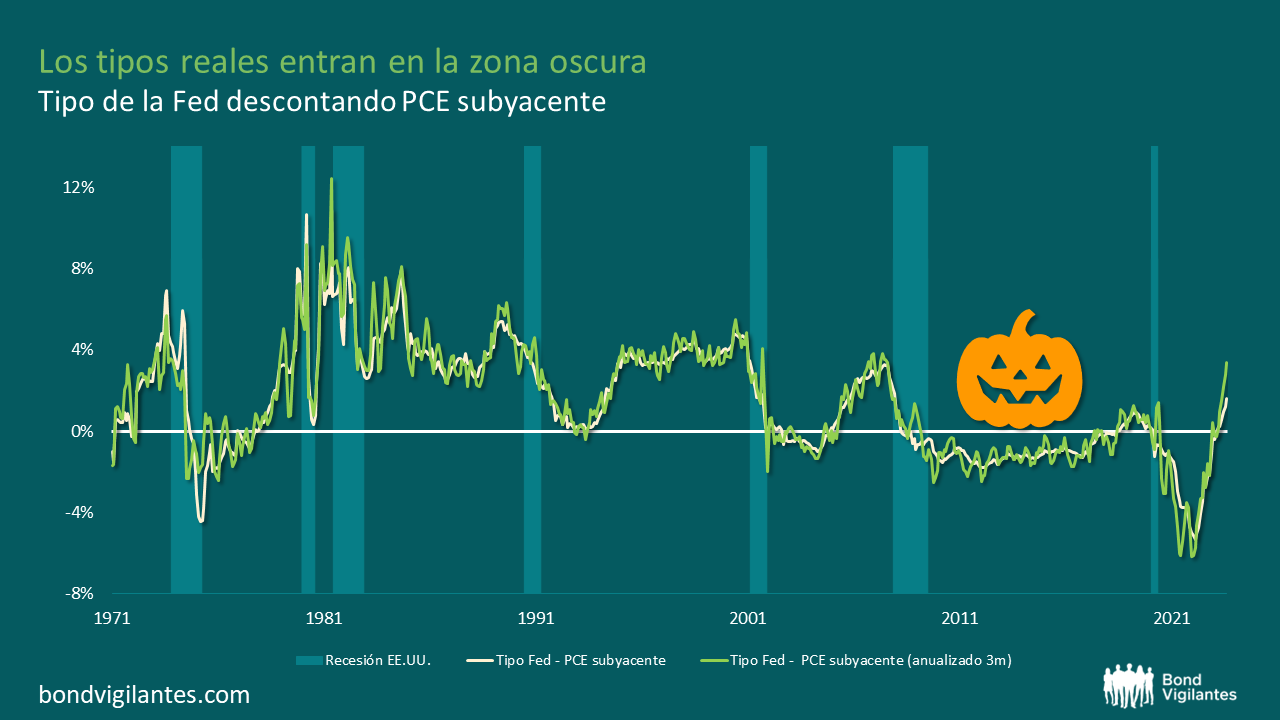

- Los tipos reales entran en la zona oscura

Fuente: M&G, Bloomberg (31 Agosto 2023)

El riesgo de recesión aumenta. Uno de los indicadores clave que seguimos es el tipo real, que hemos definido en el gráfico anterior como el tipo del banco central menos la inflación subyacente. En EE.UU., un tipo real superior al 3% ha sido tradicionalmente precursor de recesiones.

Los tipos reales han aumentado considerablemente en los últimos meses y, tras el endurecimiento de la política monetaria de los bancos centrales, se sitúan ahora cómodamente en territorio positivo. En términos interanuales, los tipos reales se acercan al 2%. Sin embargo, si observamos la dinámica más reciente de la inflación, los tipos reales acaban de cruzar la barrera del 3%.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.