Deuda de los mercados emergentes: repaso a 2023 y perspectivas para 2024

Lo bueno de ir retrasando la redacción de las perspectivas para el año que viene es que pueden utilizarse hipótesis más actualizadas para realizar las previsiones. Las perspectivas de los equipos de ventas (y también algunas de los de compras) empezaron a llegar a principios de noviembre. Suponiendo que tardaran unos días en redactarlas, editarlas y obtener su aprobación por el departamento de cumplimiento normativo, es posible que algunas de ellas se escribiesen mientras los treasuries ofrecían una rentabilidad de casi el 5%, aproximadamente un 1% más de lo que ofrecen ahora. El enorme rally registrado desde entonces por los tipos core de la mayoría de los mercados desarrollados plantea la cuestión de si esos objetivos o puntos de vista sobre la rentabilidad siguen siendo válidos. Del mantra de «tipos más altos durante más tiempo» pasamos rápidamente a las expectativas de rebajas de tipos por parte de la mayoría de los bancos centrales de los mercados desarrollados para mediados de 2024.

El escenario macroeconómico de referencia para 2024 es favorable, ya que la inflación ha remitido en la mayoría de las economías, los bancos centrales han moderado o moderarán pronto su política y el crecimiento, pese a que se espera que se ralentice, podría evitar una recesión. No obstante, los mercados ya han descontado prácticamente esto y una inflación más persistente podría llevar a los bancos centrales a rebajar los tipos mucho menos de lo que descuentan (más de 100 puntos básicos de rebajas en EE. UU.). Esto daría lugar a un respaldo de los tipos o a una desaceleración económica más profunda que podría provocar una ampliación de los diferenciales y un descenso de la renta variable, pero un nuevo rally de los tipos core.

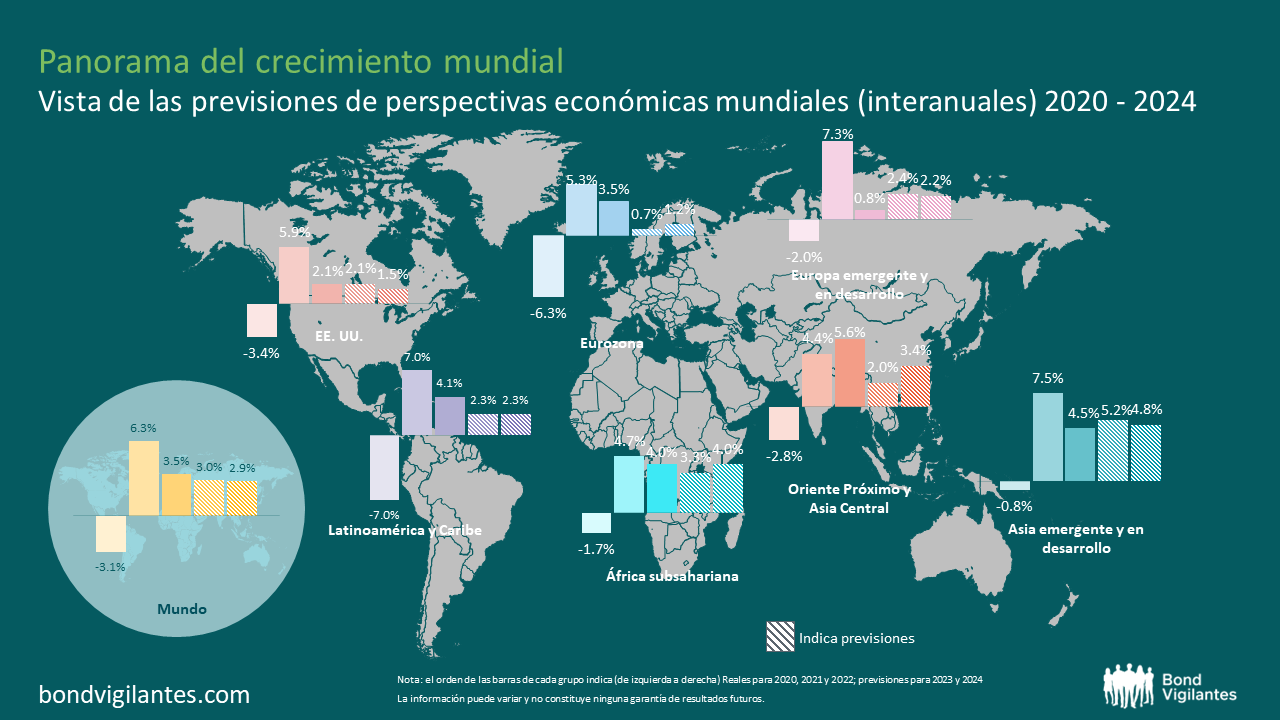

Fuente: M&G, Perspectivas económicas mundiales (WEO) del FMI, octubre de 2023 (últimos datos disponibles).

Entre las elecciones destacadas se encuentran las que se celebrarán en Indonesia, Sudáfrica, México, India y, por supuesto, EE. UU. Las elecciones suelen generar volatilidad y oportunidades de inversión, y no reflejan necesariamente riesgos bajistas. De hecho, las recientes elecciones en Turquía, Polonia y Argentina propiciaron un posterior repunte de los precios de los activos, gracias a unos resultados que propiciaron mejoras en la formulación de las políticas económicas, Mientras tanto, las principales cuestiones geopolíticas (Rusia-Ucrania, Oriente Próximo y China-Taiwán) siguen sin resolverse y las elecciones estadounidenses no ayudan a aliviar la incertidumbre al respecto.

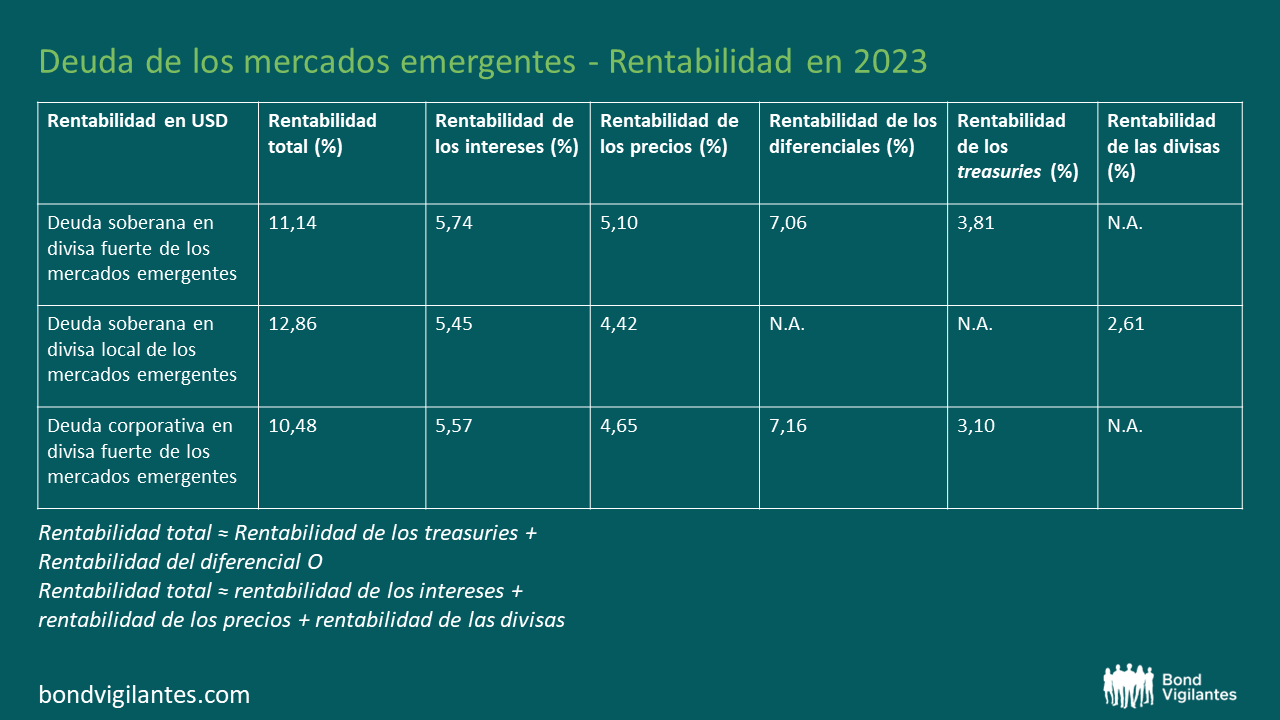

Creemos que los motores de rentabilidad en 2024 serán diferentes a los de 2023

Fuente: JPMorgan, Bloomberg (29 de diciembre de 2023)

En deuda soberana denominada en divisa fuerte, las impresionantes rentabilidades generados en 2023 por la deuda high yield y en dificultades (distressed) (por ejemplo, Venezuela, El Salvador, Pakistán y Sri Lanka, ¡todos ellos con rentabilidades de entre el 70% y el 150%!) no se van a repetir, ya que los bonos han alcanzado el rango de precios de entre 60 y más de 80. Unas rentabilidades futuras similares situarían a esos bonos cerca de su valor nominal: niveles acordes con la deuda con calificación BB, de los que están muy alejados. En efecto, hubo 15 países que registraron rentabilidades totales superiores al 15% en el año. Por el contrario, apenas un pequeño número de emisores registraron una rentabilidad muy deficiente en 2023 (Bolivia y Ecuador), lo que limita el número de deuda en dificultades que podrían ofrecer una rentabilidad de un 50% o más en 2024. Por consiguiente, esperamos que el carry tenga un papel más importante en las rentabilidades de 2024 que la revalorización de los precios.

Un factor favorable es que muchos de los países con calificación B e inferior presentan ahora rentabilidades (TIR) de un solo dígito, lo que significa que volverán a tener acceso al mercado. Tras un año en el que solo hubo un impago soberano (Etiopía), es posible que volvamos a ver un pequeño número (¿tal vez Bolivia?), en caso de que no se hagan cambios en las políticas económicas actuales. También resultó alentador que Surinam consiguiera reestructurar su deuda comercial y sus eurobonos, mientras que en otros países los avances fueron más lentos, concretamente en Zambia, Sri Lanka y Ghana. La deuda con grado de inversión presenta una oportunidad limitada de estrechamiento de los diferenciales, puesto que estos se encuentran en sus niveles más reducidos de varios años, y su margen de rentabilidad superior con respecto al high yield lo determinarán principalmente los treasuries.

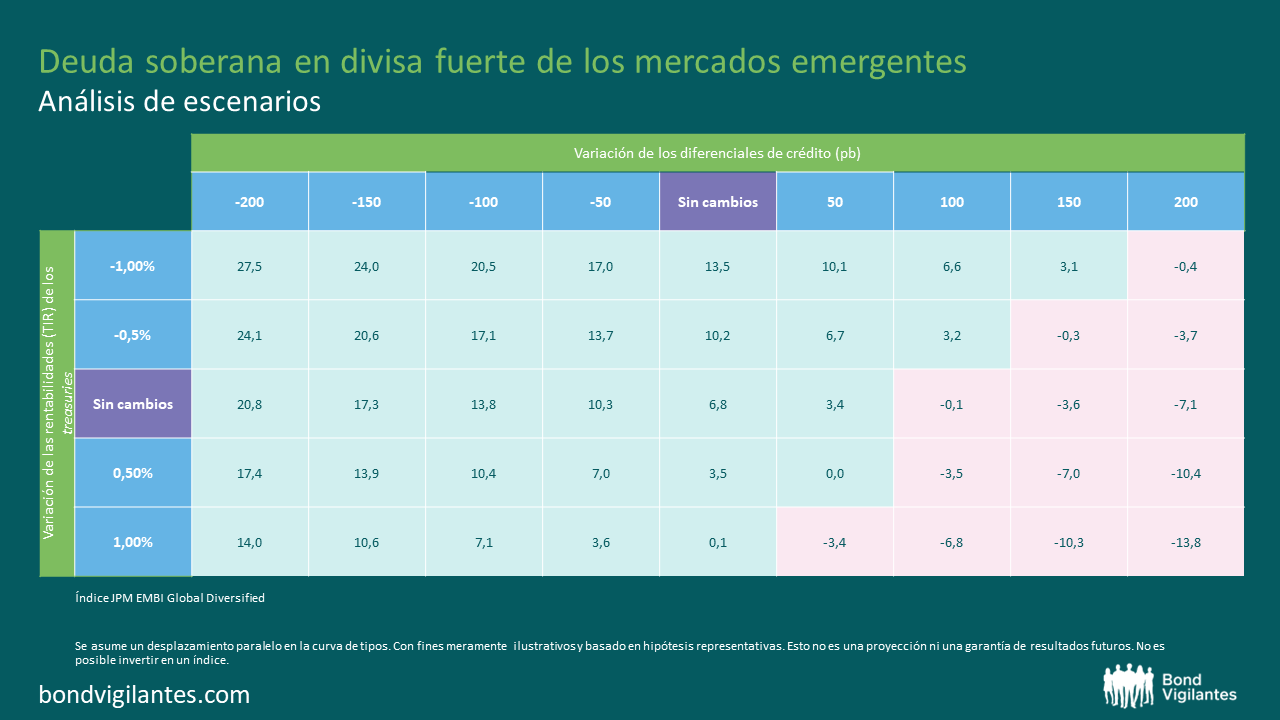

Fuente: JPMorgan, M&G, (29 de diciembre de 2023)

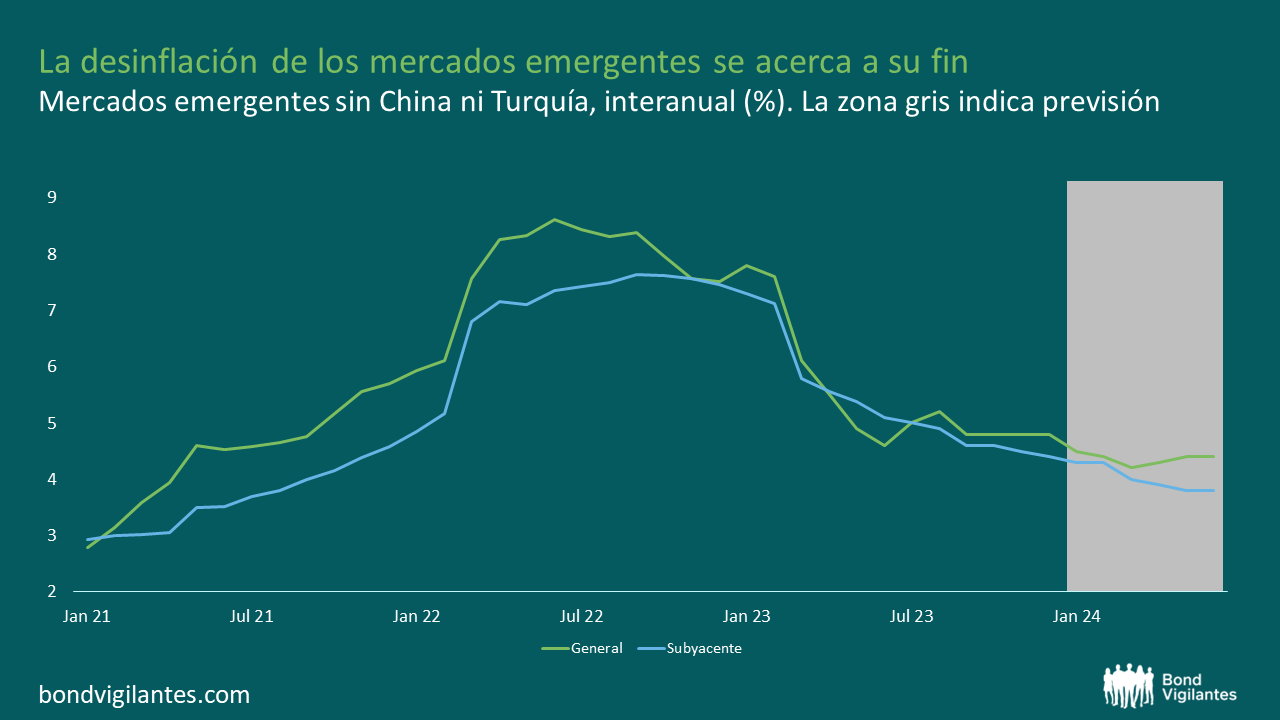

Las rentabilidades (TIR) de la deuda en divisa local asistieron a la continuación de la desinflación. De cara a 2024, esperamos que la desinflación se ralentice, a medida que los factores clave no consigan ayudar tanto como en 2023. Por ejemplo, no es probable que los precios de la energía y de los alimentos ayuden tanto como el año pasado, ya que la inflación de los servicios se mantiene en los niveles actuales. La mayoría de los mercados descuenta un rango de rebajas de tipos de -100 a más de -400 puntos básicos, por lo que las oportunidades serán más selectivas y dependientes de los datos, a diferencia del rally generalizado de los tipos que observamos en 2023.

Aun así, incluso desde el punto de vista del carry, encontramos muchas oportunidades atractivas. Por ejemplo, la mayoría de las rentabilidades (TIR) de la deuda en divisa local quedaron por detrás del reciente rally de los treasuries. Los bonos mexicanos en divisa local, que tienden a estar muy correlacionados con las rentabilidades (TIR) de EE. UU. dado el estrecho vínculo entre ambas economías, no solo ofrecen actualmente más de un 5% por encima de los treasuries comparables, sino que además presentan una menor volatilidad histórica de las rentabilidades (TIR), debido a la alta volatilidad de los treasuries en los últimos seis meses. De hecho, es bastante increíble que los treasuries a 10 años cerraran el año en el 3,9%, casi exactamente donde se encontraban a principios de año, a pesar de los grandes movimientos que observamos en la segunda mitad del año. Dado que ambos países afrontan elecciones en 2024, diría que resulta más difícil realizar predicciones sobre las elecciones estadounidenses y su posterior política que de las de México.

Fuente: JPMorgan (diciembre de 2023)

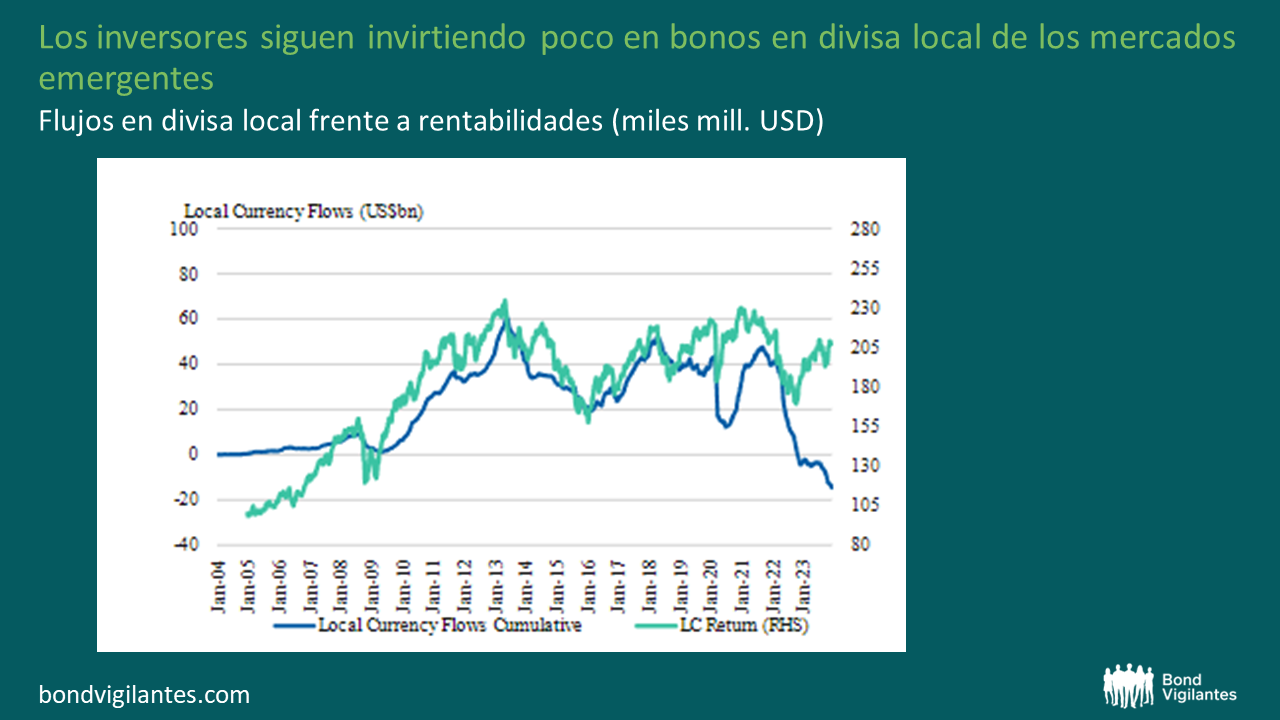

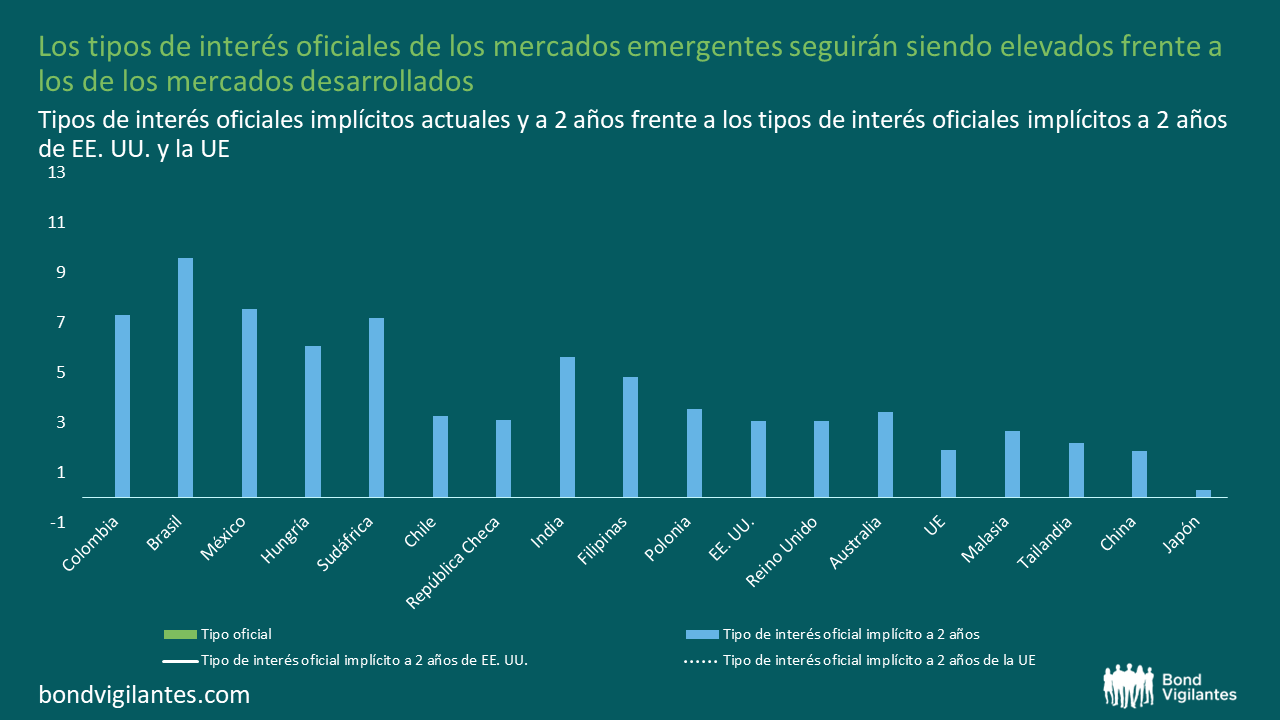

Seguimos siendo constructivos de forma selectiva con respecto a las divisas de los mercados emergentes, ya que no esperamos que el crecimiento estadounidense supere al de los mercados emergentes ni la trayectoria de su política monetaria (es decir, un endurecimiento adicional). En general, las valoraciones no son elevadas, a excepción de algunas divisas como el peso mexicano o la corona checa. Por último, parece que los inversores no invierten lo suficiente en bonos de los mercados emergentes denominados en divisa local (véase el gráfico siguiente), que se enfrentan a la dura competencia de los elevados tipos a corto plazo de EE. UU., el Reino Unido y la eurozona. Esto debería mejorar en el futuro, a medida que esos bancos centrales empiecen a relajar su político y los tipos a corto plazo disminuyan (véase el segundo gráfico a continuación). A menudo existe un desfase entre las rentabilidades positivas y las entradas de capital ―es decir, los inversores suelen perseguir las rentabilidades, no anticiparlas― y unas mayores entradas de capital constituyen un apoyo para las divisas y/o para la acumulación de reservas internacionales, lo que es positivo para la deuda corporativa.

Fuente: EPFR, Bloomberg, Morgan Stanley Research

Fuente: Bloomberg, M&G (29 de diciembre de 2023) * Bonos a 2 años o vencimiento más próximo disponible.

Conclusiones

Aunque es posible que las rentabilidades de dos dígitos que vimos en 2023 no vuelvan a darse en 2024, la deuda de los mercados emergentes sigue ofreciendo oportunidades atractivas, especialmente para los inversores que se enfrentan al riesgo de reinversión de los bonos a corto plazo. Incluso si las rentabilidades convergen a la media (de un dígito entre medio y alto), no hay que ignorar esta clase de activos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.