Carrera por rebajar los tipos de interés: ¡preparados, listos, ya!

A medida que nos adentramos en 2024, las cifras de inflación han disminuido significativamente desde sus máximos, y la inflación sigue avanzando hacia los objetivos de inflación de los bancos centrales. Con el mantenimiento de los tipos de interés actuales, los tipos de interés reales están empezando a suponer una limitación para las economías. En consecuencia, se prevén recortes sustanciales de los tipos de interés por parte de los principales bancos centrales del mundo desarrollado este año, lo que abre la puerta a una mayor volatilidad en los mercados de renta fija. Hay divergencia de opiniones sobre el calendario de estos recortes, y los dos primeros meses de 2024 han provocado una importante reevaluación de posiciones, haciendo que se retrasen las expectativas de recortes de tipos. El primer recorte de tipos en 2024 señalará el comienzo de una nueva fase en este ciclo económico y tiene el potencial de repercutir en los mercados a mayor escala. Entonces, ¿qué banco central es más probable que dé el pistoletazo de salida al ciclo de recortes? He aquí mi mejor estimación.

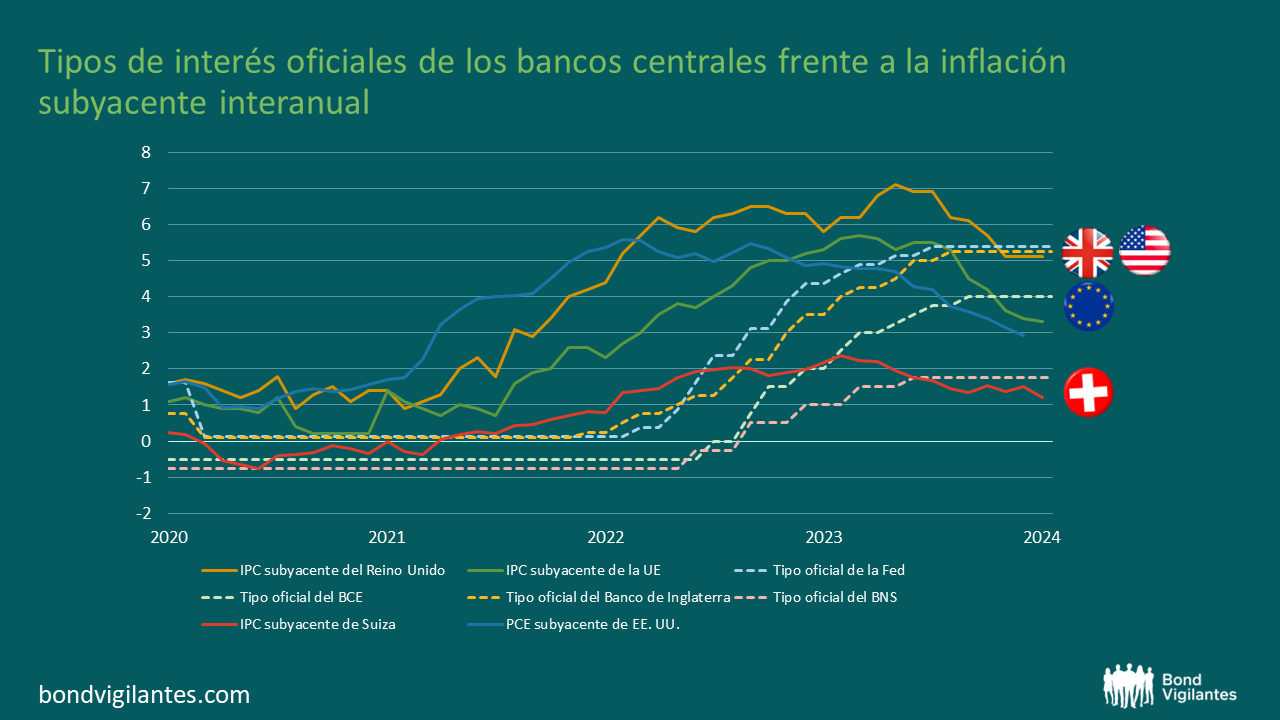

Fuente: Bloomberg, febrero de 2024.

La Reserva Federal:

La última previsión de inflación del gasto en consumo personal (PCE) subyacente del FOMC anticipa una desinflación significativa en el próximo año, con una previsión de descenso del PCE subyacente hasta el 2,4% a finales de año. Sin embargo, el nuevo año comenzó con unos datos de inflación superiores a los previstos, lo que suscita dudas sobre la trayectoria futura de la inflación estadounidense. Parte de este aumento podría atribuirse a la estacionalidad, pero el Índice de Precios de Consumo (IPC) de servicios básicos, excluida la vivienda, seguido de cerca por Powell, subió al 0,85% en enero, mostrando una reaceleración en todos los sectores. Esto ha llevado la tendencia a 3 y 6 meses del IPC preferido por Powell al 5,55%. Cuando se combina con una tasa de crecimiento del PIB real estadounidense por encima del 3%, una economía que opera al pleno empleo y unas condiciones financieras significativamente relajadas en el último trimestre, la Fed ha reunido suficientes indicadores económicos para mantener los tipos de interés actuales hasta que los datos del IPC subyacente confirmen la senda de desinflación. Sin embargo, es importante señalar que algunos de los sólidos datos económicos son indicadores rezagados, y que existen riesgos asociados al juego de la espera, como han puesto de manifiesto los recientes acontecimientos en el sector bancario, las pérdidas del sector inmobiliario comercial y el aumento de la morosidad de los consumidores. Aunque la probabilidad de un recorte de tipos en marzo ha disminuido, creo que hay argumentos de peso para que la Fed inicie el proceso de reducción gradual de la restricción monetaria a mediados de año.

El Banco de Inglaterra:

Cambiando nuestro enfoque al siguiente jugador en la carrera, llegamos al Banco de Inglaterra. Informes recientes han revelado que la economía británica entró en recesión técnica en el segundo semestre del año pasado. Además, es bien sabido que el Reino Unido dispone de un margen fiscal limitado para revitalizar el crecimiento económico. Los responsables políticos británicos recuerdan vívidamente los acontecimientos de septiembre de 2022, cuando el Gobierno liderado por Truss propuso recortes fiscales adicionales no financiados, además de unos niveles de endeudamiento ya elevados, lo que provocó una fuerte oposición de los mercados de bonos y de la libra esterlina. El Banco de Inglaterra se enfrenta ahora a un dilema, ya que la inflación persiste en niveles elevados mientras que el crecimiento sigue siendo moderado. A diferencia de los demás contendientes, el Reino Unido es la única economía en la que la inflación subyacente aún no ha caído significativamente por debajo de la tasa de política monetaria. La inflación salarial, un indicador crucial, no se ha desacelerado tan rápidamente como esperaban Bailey y su equipo. Los últimos datos sobre la evolución trimestral de los ingresos semanales medios regulares, que muestran un aumento interanual del 6,2%, han superado las previsiones económicas. En comparación con los demás «corredores», asigno el mayor riesgo de estanflación al Reino Unido. Para allanar el camino a su primer recorte de tipos, la inflación debe moderarse aún más, lo que hace improbable que el Reino Unido gane la carrera de los recortes. No obstante, aunque no sea el primero en recortar, el Banco de Inglaterra podría aplicar reducciones de tipos más agresivas en una fase posterior para impulsar la recuperación económica, especialmente teniendo en cuenta el limitado espacio fiscal disponible.

El BCE:

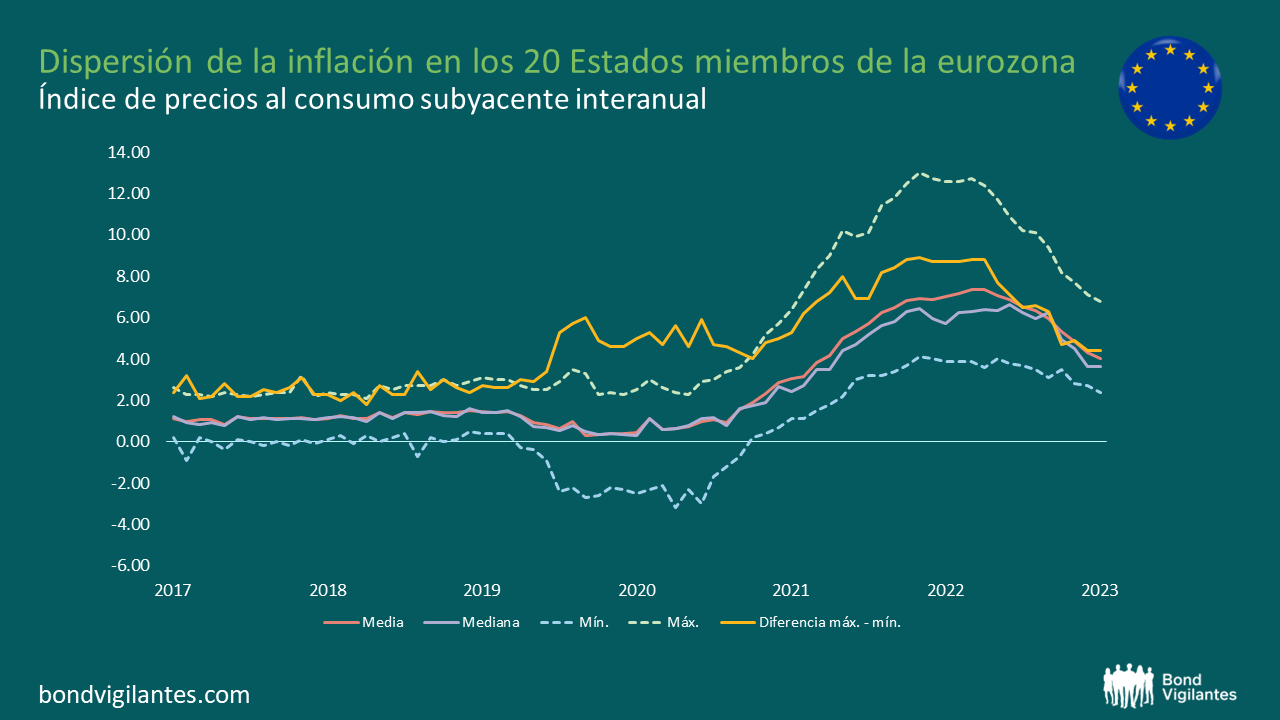

El Banco Central Europeo es interesante. La presidenta del BCE, Lagarde, se mantiene firme en su postura de que es prematuro hablar de recortes de tipos, pero los observadores del mercado discrepan cada vez más y anticipan un cambio en la narrativa del BCE en un futuro próximo. Este cambio se debe principalmente a la evolución de los datos económicos. Los últimos datos de inflación han sido ligeramente inferiores a las previsiones, lo que confirma una tendencia subyacente a la desinflación que, de mantenerse, probablemente no alcanzaría la previsión del BCE de situar el IPC general en el 2,7% a finales de 2024. Además, el gráfico siguiente ilustra que la divergencia en las lecturas de la inflación subyacente entre los 20 Estados miembros se ha reducido a la mitad desde septiembre de 2022.

Fuente: Bloomberg, febrero de 2024.

No cabe duda de que el BCE acoge con satisfacción el descenso generalizado de las cifras de inflación en la zona euro. Aunque el aumento de las tensiones geopolíticas en Oriente Medio supone una amenaza potencial para las perspectivas positivas de inflación, actualmente sigue siendo un riesgo de cola. Sin embargo, la persistente debilidad de la actividad económica hasta 2024 es una preocupación más acuciante, ya que podría añadir un riesgo a la baja a las perspectivas de inflación. Alemania, el motor económico de la Eurozona, sigue decepcionando, y el Gobierno alemán ha revisado recientemente a la baja su previsión de crecimiento real del PIB para 2024 del 1,3% al 0,2%. Teniendo en cuenta estos factores en su conjunto, considero que el BCE es un fuerte contendiente en la carrera por el primer recorte de tipos, y creo que la retórica de línea dura del BCE tendrá que adaptarse pronto para alinearse mejor con las realidades económicas.

El BNS:

Pasamos a nuestro último contendiente, el Banco Nacional Suizo. Para ser justos, parece que el BNS partía con ventaja en esta carrera. La inflación subyacente suiza nunca superó el 2,2% en este ciclo, mientras que los otros contendientes se enfrentaron a lecturas subyacentes superiores al 5%. Esto puede atribuirse, en parte, al fortalecimiento del franco suizo, que una vez más sirvió de moneda refugio en tiempos de incertidumbre, mitigando las presiones inflacionistas importadas. Además, la inflación general suiza se vio menos afectada debido a una combinación energética favorable, con la energía hidroeléctrica local desempeñando un papel importante en el suministro energético de la nación montañosa. A pesar de las predicciones de los economistas de un aumento de la inflación subyacente en enero, la tasa de inflación subyacente real disminuyó del 1,5% al 1,2% interanual, muy por debajo del objetivo del 2% del BNS. En una entrevista reciente con el diario suizo NZZ, el presidente del BNS, Jordan, reconoció que el franco suizo había empezado a apreciarse en términos reales a finales de 2023. Destacó el impacto de esta apreciación, que rebajaba las perspectivas de inflación y planteaba retos para algunas empresas suizas. La herramienta más directa para hacer frente a la fortaleza del CHF serían los recortes de los tipos de interés. Por lo tanto, considero que el BNS es el que tiene más probabilidades de aplicar el primer recorte de tipos de interés de los cuatro contendientes, posiblemente ya en marzo de este año.

A medida que los cuatro bancos centrales se acercan a la línea de meta de nuestra carrera, surge la pregunta: ¿qué banco central tiene la resistencia necesaria para aplicar el recorte de tipos inaugural? El escenario está preparado para un emocionante final, con la esperanza de que la inflación no altere el resultado de la carrera.

Fuente: M&G, febrero de 2024.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.