Fusiones y adquisiciones de bancos europeos – La mejor defensa es un buen ataque

En los últimos años, los debates en torno a la consolidación bancaria han sido como un ‘Esperando a Godot’. Esto era especialmente cierto en Europa, donde algunos bancos aún estaban reestructurándose, saneando sus balances y reconstruyendo su posición de capital. Aparte de algunas escasas fusiones y adquisiciones (M&A por sus siglas en inglés—Mergers and Acquisitions) en los mercados internos, adquisiciones de entidades en dificultades (UBS/CS, SAN/Popular) y pequeñas operaciones estratégicas, no ha habido mucho que destacar. Pero de repente, en los últimos meses, hemos asistido a una avalancha de anuncios de consolidación bancaria en el Reino Unido, España y Europa Central y Oriental. ¿Por qué ahora? ¿Es éste el comienzo de una tendencia más amplia y, de ser así, a quién beneficiará?

Analizamos tres razones por las que esperamos un punto de inflexión en la consolidación bancaria europea. Dos de ellas son estructurales: la escala, que permite reducir costes, y la ampliación de capacidades para atender a una clientela cada vez más sofisticada y exigente. El tercer factor es de carácter más cíclico: el esfuerzo de los equipos directivos de los bancos por compensar la caída de los beneficios desde los máximos recientes con las sinergias que generen estas operaciones. Si bien las operaciones M&A bancarias conllevan riesgos (mala integración o inadaptación estratégica, por citar solo dos), su éxito puede traducirse en una reducción significativa de los diferenciales para las partes implicadas.

En un blog posterior, analizaremos las zonas geográficas más proclives a la consolidación y los tipos de M&A más probables: nacionales, transfronterizas o diversificación ‘fuera del sector bancario’ hacia seguros, banca privada y gestión de patrimonios.

Se intensifican los anuncios de operaciones M&A de bancos europeos, pero ¿por qué ahora?

Hemos visto una gran cantidad de anuncios de M&A bancarios en estos últimos meses en varios países, entre ellos el Reino Unido y España: Nationwide y Virgin Money, Coventry Building Society y Co-Op Bank, así como BBVA y Sabadell. ¿Por qué ahora? Sugerimos tres factores, dos estructurales y uno más cíclico.

- Escala

Dados sus elevados costes fijos, la banca siempre ha sido un negocio a escala. Sin embargo, con el aumento tanto de los costes normativos como de las inversiones informáticas requeridas y la competencia de proveedores de bajo coste que erosionan los márgenes, ganar escala para competir se convierte en algo crucial. En su último plan de negocio, JPMorgan anunció un presupuesto tecnológico para 2024 de 17.000 millones de dólares (10% de los ingresos), lo que supone un aumento considerable con respecto a los 15.500 millones del año anterior. Si bien es cierto que JPMorgan juega claramente en su propia liga en términos de complejidad y ello justifica un gasto mucho mayor, es probable que los bancos que compiten con presupuestos mucho más reducidos sigan estando en desventaja competitiva, especialmente en materia de innovación.

Por ejemplo, entre los 47 bancos que componen el índice bursátil de bancos europeos (SX7P), un 35% de ellos tendría un presupuesto tecnológico inferior a 500 millones de euros anuales si gastara ese mismo 10% de los ingresos. Por supuesto, la informática no es más que una de las ventajas de la escala. Otra es el coste de la financiación, sobre todo al por mayor. Danske Bank, un banco danés con un patrimonio total de 500.000 millones de euros, tiene un coste de financiación entre 10 y 15 puntos básicos más barato que su rival local más pequeño, Jyske Bank, que “solo” tiene 103.000 millones de euros en activos en el segmento de deuda senior no preferente denominada en euros, a pesar de tener calificaciones crediticias similares.

2. Mayor complejidad de las necesidades de los clientes

Además de las ventajas de escala, que se traducen en menores costes, la mayor complejidad de las necesidades de los clientes (especialmente en el ámbito de los clientes corporativos e institucionales) constituye el otro gran motor estructural de operaciones M&A, a saber, las ventajas de una mayor profundidad y amplitud de capacidades. Esta dinámica es más difícil de cuantificar, pero hemos observado una creciente participación de los bancos estadounidenses en los pools de comisiones de banca de inversión (trading y comisiones) a expensas de los bancos europeos. Desde 2015, los bancos europeos han perdido unos 7 puntos porcentuales de cuota de mercado en banca de inversión frente a sus homólogos con sede en Estados Unidos.

3. Efectos cíclicos

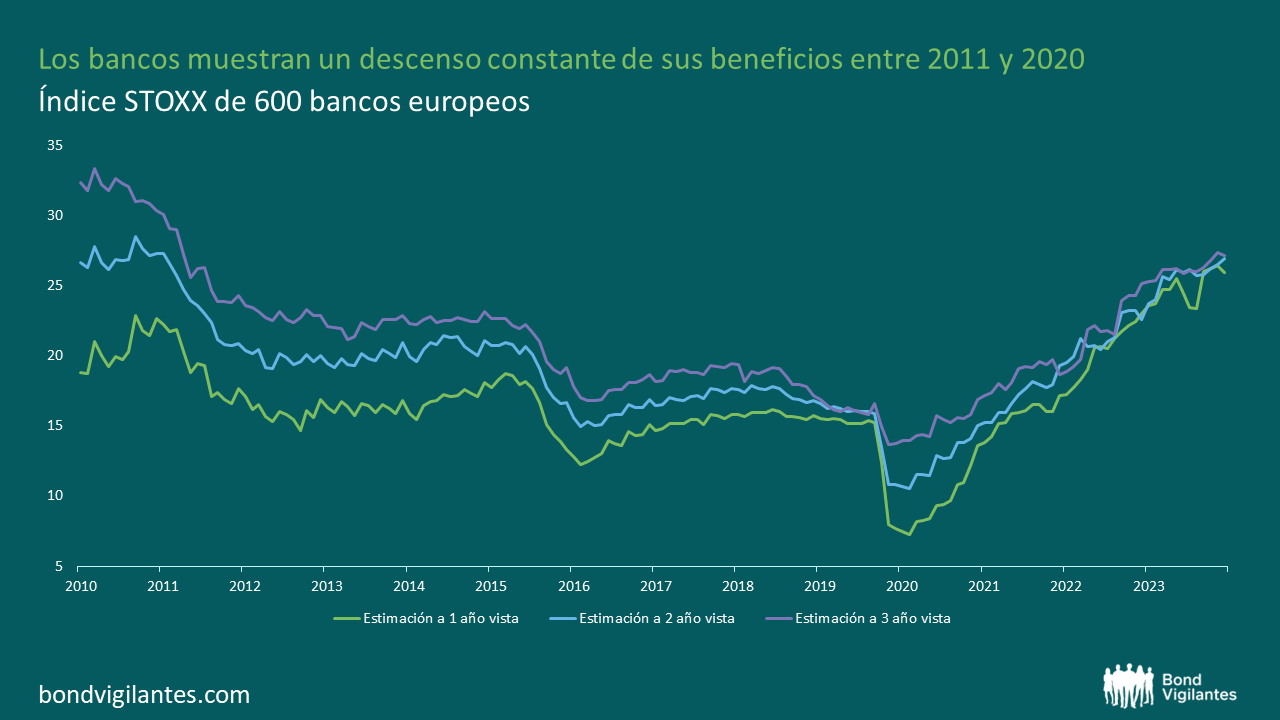

El tercer factor es cíclico. Tras más de una década de reestructuraciones y recortes que provocaron un descenso constante de los beneficios, la coyuntura de tipos de interés más altos ha dado lugar a un repunte significativo de la rentabilidad. No obstante, ahora que el ciclo de los tipos de interés está en pausa y es probable que se invierta, cabe esperar que la dirección de los bancos quiera mantener el impulso positivo de los beneficios mediante sinergias.

Gráfico 1. Los bancos muestran un descenso constante de sus beneficios entre 2011 y 2020

Fuente: M&G, Bloomberg, junio de 2024.

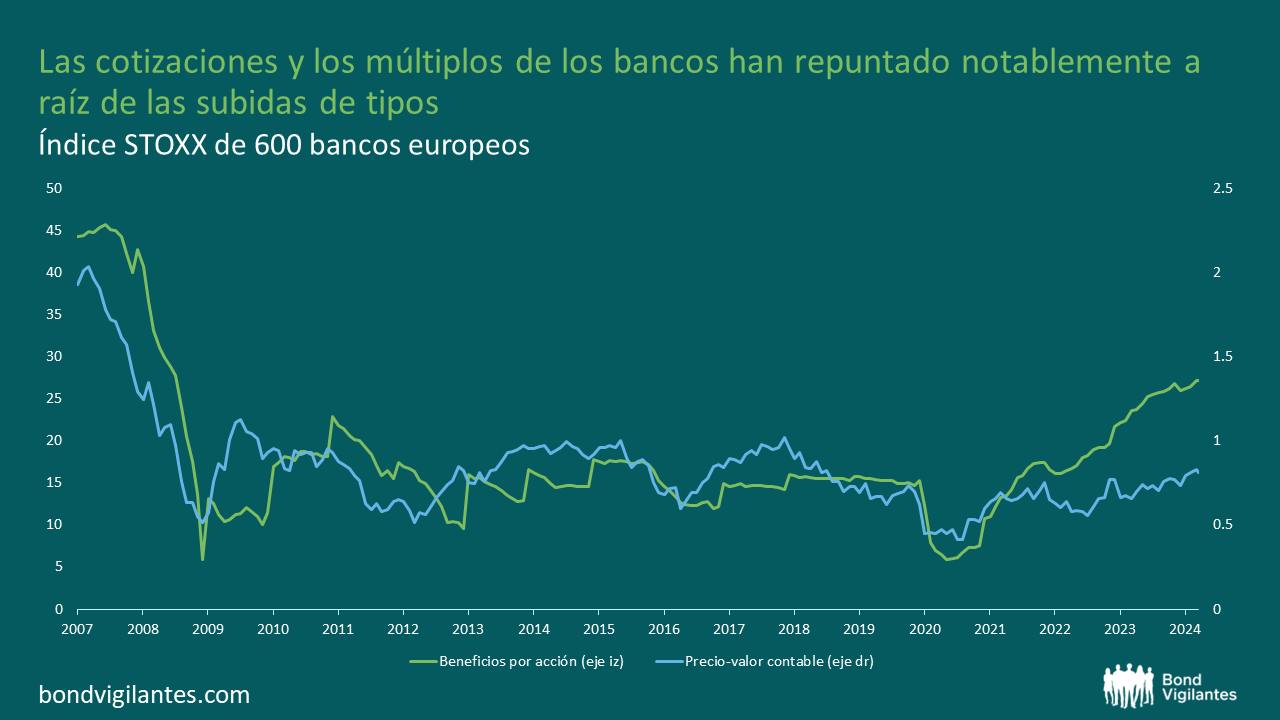

Aunque las ventajas de las M&A bancarias son evidentes, el aumento de los beneficios de los bancos también ha mejorado el elemento de ‘asequibilidad’, con un aumento significativo de las cotizaciones y los múltiplos de los bancos, como se muestra en el gráfico siguiente. Con una moneda renovada, beneficios en máximos y balances saneados y fuertes, ahora sería el momento ideal para las M&A bancarias.

Gráfico 2. Las cotizaciones y los múltiplos de los bancos han repuntado notablemente a raíz de las subidas de los tipos

Fuente: M&G, Bloomberg, junio de 2024.

M&A: ¿qué ofrecen a los inversores en crédito?

Vemos potencial significativo de compresión de diferenciales en M&A estratégicamente sólidas que no tienen por objeto a entidades en dificultades. Por ejemplo, en las operaciones anunciadas recientemente que mencionamos antes, hemos observado un importante estrechamiento y un superior rendimiento en los diferenciales de los objetivos M&A Virgin Money, Co-Op Bank y Sabadell en todas sus estructuras de capital.

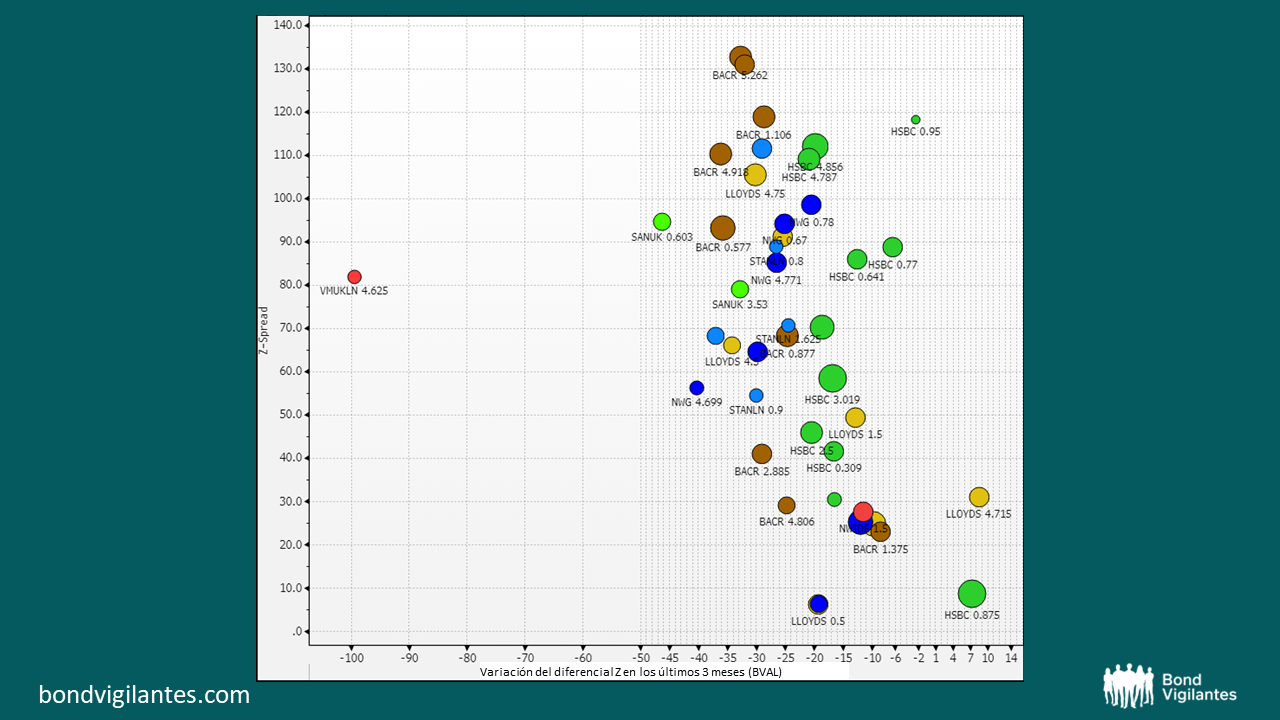

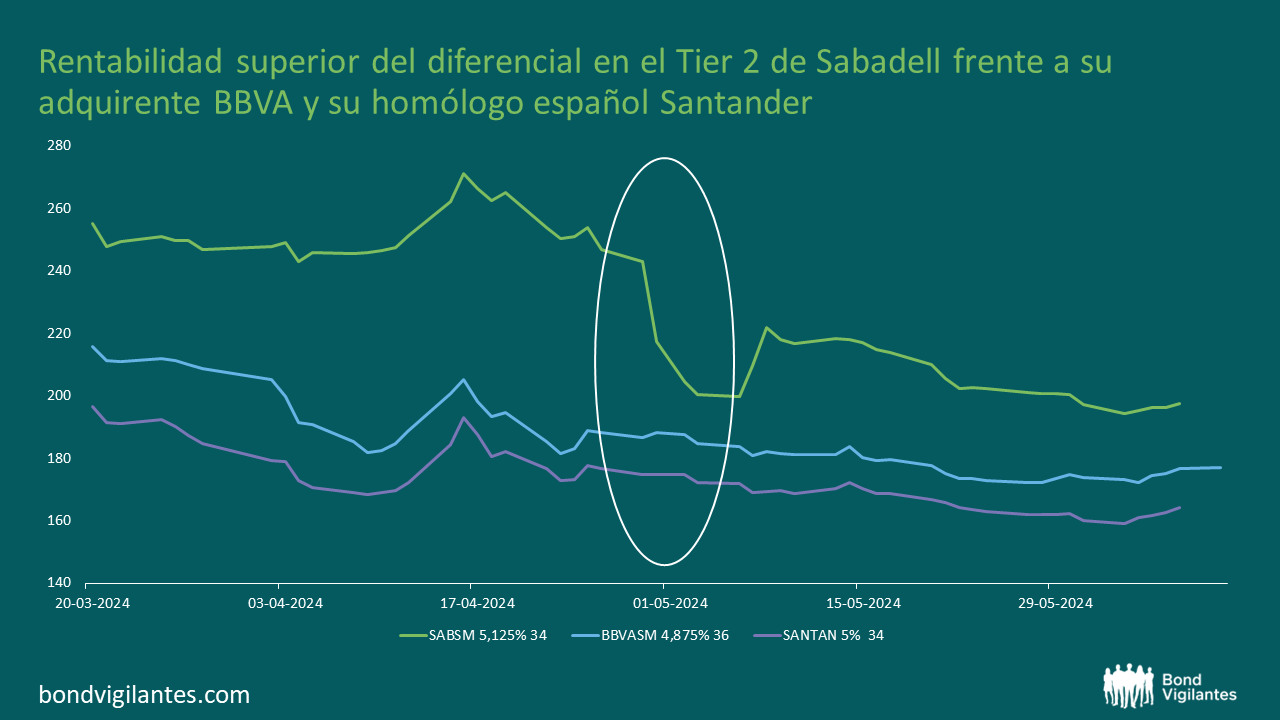

Los bonos senior no garantizados de Virgin Money (HoldCo) se han comprimido más de 100 puntos básicos, superando significativamente a sus homólogos y al sector bancario en general, como se muestra en el Gráfico 3. En el Gráfico 4, se muestra cómo superó en rentabilidad el Tier 2 del Sabadell a sus homólogos españoles tras el anuncio de la fusión.

Gráfico 3. Los bonos senior de Virgin Money se han comportado mejor que el sector tras el anuncio de la fusión

Fuente: M&G, Bloomberg, junio de 2024.

Gráfico 4. El diferencial Z de este Tier 2 de Sabadell se ha contraído unos 50 puntos básicos tras el anuncio de la fusión, mientras que el Tier 2 comparable de Banco Santander apenas se comprimió unos 10 puntos básicos durante el mismo periodo.

Fuente: M&G, Bloomberg, junio de 2024.

Por supuesto, las M&A bancarias conllevan riesgos, principalmente problemas de integración y falta de encaje estratégico. La adquisición de TSB por Sabadell en 2015 dio lugar a una integración accidentada cuando la migración de TI, que se suponía que generaría sinergias, estuvo plagada de graves problemas informáticos en 2018. No obstante, algunos de estos riesgos pueden mitigarse hasta un cierto punto. Por ejemplo, Nationwide ha fijado un largo calendario de integración para su adquisición de Virgin Money, que esperamos sea en parte para reducir los riesgos operativos de la operación. Un buen encaje estratégico también es fundamental; por ejemplo, la fusión de Caixabank y Bankia en 2021 dio lugar a la mayor entidad bancaria de España. Asimismo, la fusión entre Intesa y UBI en 2020 se tradujo en una mejora de la calificación externa en todos los ámbitos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.