La era de la relajación de la Fed

Como se dice habitualmente, el primer recorte es el más profundo, y este podría ser el caso de la Reserva Federal de EE. UU. (Fed), que ha efectuado una rebaja de 50 puntos básicos (pb). Después de 918 días, esto marca el final del endurecimiento de la política monetaria, introducido para controlar la inflación «transitoria» que llegó a un estruendoso crescendo en 2022.

Los mercados sabían que venía una rebaja, pero la cuestión era saber de cuánto. Las predicciones se dividían a partes iguales entre una bajada de 25 pb y de 50 pb, y los partidarios de esta última argumentaban que había que hacer frente a las publicaciones de datos más débiles y que la Fed debía adelantarse a los acontecimientos.

Por supuesto que hubo quienes opinaron que 25 pb podrían ir más acorde con los datos económicos que se estaban publicando rápidamente. Esas mismas personas también indicaron que una rebaja de medio punto porcentual suele reservarse para períodos en los que suceden acontecimientos significativos en el mercado o durante una recesión -ninguno de los casos actuales. Al final, sin embargo, había muy pocas razones para mantener los tipos actuales , y tampoco ningún argumento racional para subirlos.

En este blog, destacaré lo que un ciclo de relajación de la Fed podría suponer para una de las clases de activos que más se podría beneficiar: la deuda de los mercados emergentes.

La rebaja para liberar la deuda de los mercados emergentes

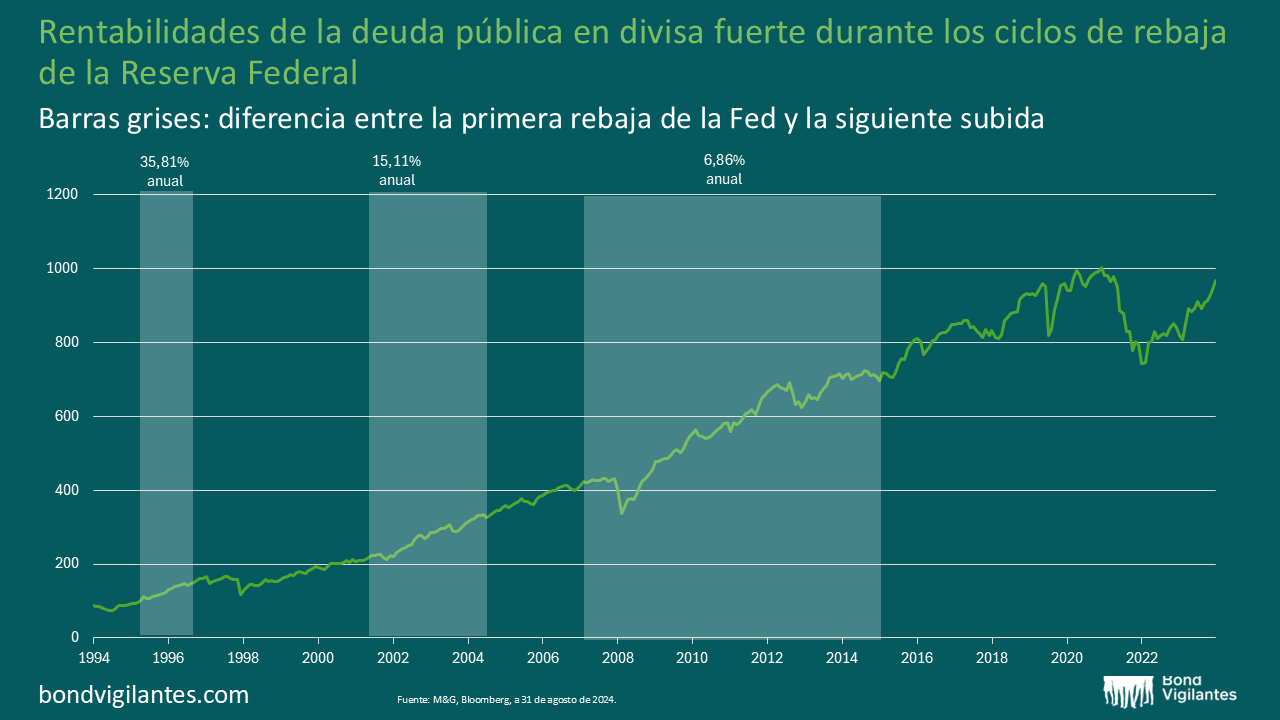

El siguiente es un gráfico bastante simple, pero eficaz. Las barras grises muestran la diferencia entre la primera rebaja de la Fed y su próxima subida. La línea verde sigue la rentabilidad del índice de deuda soberana en divisa fuerte. Lo que podemos observar claramente es que el ciclo de rebajas de la Fed propicia un fuerte impulso a los segmentos de mercado de mayor riesgo, como la deuda de los mercados emergentes.

Fuente: M&G, Bloomberg, a 31 de Agosto de 2024.

Por supuesto, hay otras partes de la deuda de los mercados emergentes que no recoge este gráfico, como la deuda corporativa en divisa fuerte y la deuda pública en divisa local, ya que sus respectivos historiales no son tan amplios. Sin embargo, observamos el mismo patrón: la caída de los tipos estadounidenses es una buena noticia en cualquier caso para la deuda de los mercados emergentes.

Eso no quiere decir que cada una de estas clases de activos se mueva al compás de la otra. Cabría esperar que los bonos soberanos en moneda local fueran los más fuertes inicialmente en tal escenario, y ya hemos tenido una muestra de ello en los últimos meses, donde han sido los mayores beneficiarios, en cuanto a rentabilidad, de que los mercados se sintieran más cómodos con la dirección de la Fed.

Esto se ha debido, entre otras cosas, a que las rentabilidades de los bonos en divisa local se benefician tanto de los movimientos de los tipos de interés como de los de las divisas. Cuando la Fed empieza a rebajar los tipos, los mercados emergentes suelen seguir su ejemplo, y unos tipos estadounidenses más bajos suelen debilitar el dólar frente a ciertas divisas de los mercados emergentes.

Hay otros factores en juego, por supuesto, y es muy raro que los bonos ofrezcan una explicación basada únicamente en su valor nominal. Los menores costes de endeudamiento y las menores TIR de los mercados desarrollados que acompañan a unos tipos de interés oficiales más bajos deberían animar a los inversores a volver a una clase de activos que ha pagado el pato en un entorno de tipos más altos.

Por supuesto, sigue habiendo obstáculos potenciales que hay que afrontar. Para que la deuda de los mercados emergentes repunte y continúe en una trayectoria positiva, necesitaríamos una versión del «aterrizaje suave» estadounidense del que los mercados han estado hablando en los últimos dos años. Para apostar por el alza en cualquier clase de activo de riesgo, este escenario tendría que cumplirse, y hay muchas pruebas que lo apoyan. La relajación de las condiciones financieras será un factor importante para evitar una recesión más grave.

Las elecciones estadounidenses que tendrán lugar en noviembre enturbian la situación, con la posibilidad de una victoria de Trump que pesará sobre el sentimiento hasta que se anuncie el resultado. Aunque las encuestas se inclinan por una victoria demócrata, ya hemos visto antes (¿alguien se acuerda de 2016?) lo gravemente equivocadas que pueden estar.

Una victoria de Harris sería posiblemente menos inflacionista, lo que por supuesto respalda la relajación de la política monetaria. Junto con una Fed ahora en pleno intento de lograr un aterrizaje suave, esto apoyaría aún más a la clase de activos.

¿Qué cabe esperar de cara al futuro?

Como ya se ha mencionado, la deuda de los mercados emergentes tiende a fluir y refluir en tándem con la salud de la economía estadounidense y el entorno actual. Con los tipos ahora a la baja, surgen interrogantes sobre lo que debemos esperar en los próximos años. El gráfico siguiente indica que algo con lo que sí podemos contar es con la incertidumbre.

Fuente: M&G, Bloomberg, a 18 de septiembre de 2024.

El propio gráfico de puntos destaca la visión de 16 cargos de la Fed sobre hacia dónde creen que evolucionarán los tipos de interés oficiales en los próximos años. Una conclusión muy simple pero acertada del gráfico anterior es que el grupo es, desde luego, dispar. En 2026, uno de los miembros espera unos tipos del 2,375%, mientras que otro estimaba un 3,875%. A «más largo plazo», podemos ver que hay once predicciones totalmente diferentes.

Sin embargo, a pesar de que los responsables de la política y los mercados en general tienen expectativas dispares, la dirección del viaje ahora no parece abierta al debate, lo que no hace sino reforzar el argumento aquí destacado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.