La rezagada economía alemana: ¿podría la moderación fiscal ser una fortaleza a largo plazo ante los males de la deuda mundial?

Alemania, conocida desde hace tiempo por su sólido motor económico, está en desaceleración. Aunque hay varios factores que contribuyen a este estancamiento económico, el estricto cumplimiento de su política fiscal por parte del país ha sido un factor clave, en particular el «freno a la deuda». El freno a la deuda, consagrado en la constitución alemana en 2009, limita la cantidad de nuevos préstamos que puede contraer el Gobierno, manteniendo el gasto fiscal bajo un férreo control. Mientras que otros países han llevado a cabo un gasto fiscal más contundente, especialmente en respuesta a crisis como la pandemia de covid-19, Alemania ha optado por la moderación, lo que resulta evidente al realizar una simple comparación entre países.

A primera vista, este conservadurismo fiscal ha frenado el crecimiento, lo que lleva a preguntarse si la estricta política fiscal alemana daña su ventaja competitiva. Sin embargo, mientras que otros países acumulan deuda, ¿podría el enfoque prudente de Alemania verse finalmente como una fortaleza?

El freno a la deuda alemana: una barrera al estímulo

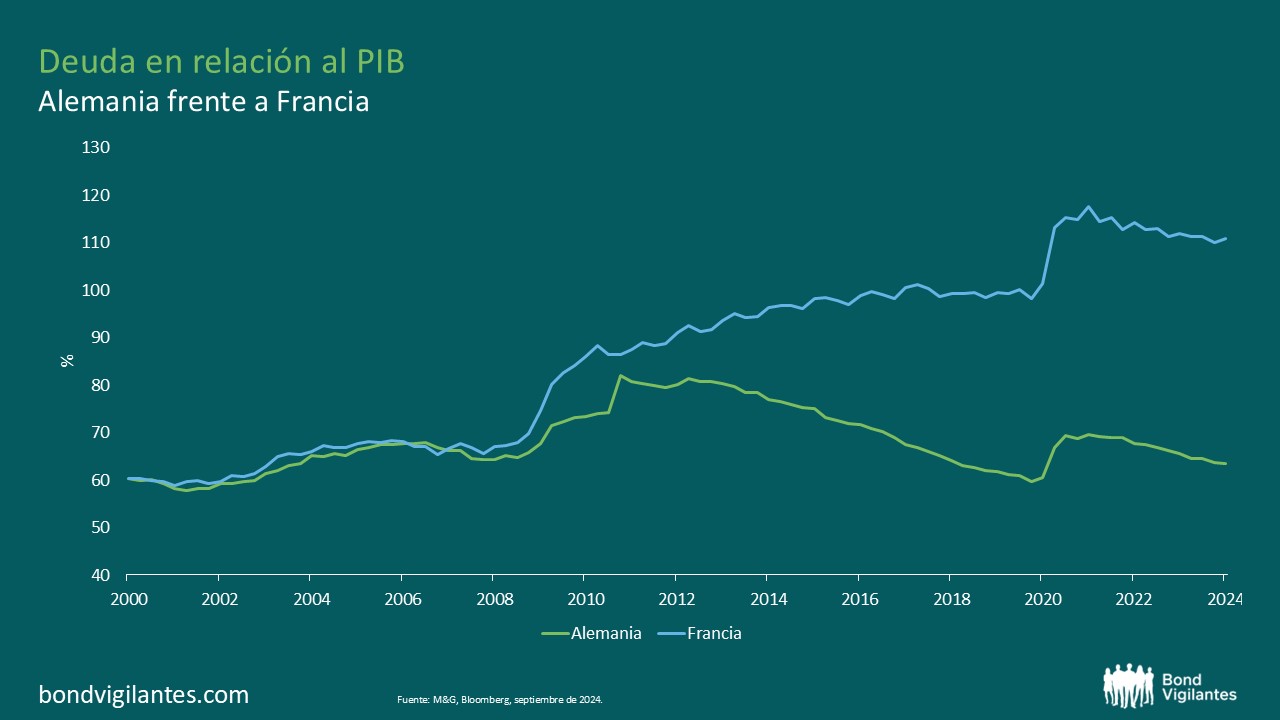

El freno a la deuda, introducido en 2009 tras la crisis financiera mundial, es una norma constitucional que establece un límite para el Gobierno federal de un déficit presupuestario estructural del 0,35% del producto interior bruto (PIB). Esto implica que el Gobierno solo puede gastar un determinado porcentaje de su PIB más de lo que ingresa. El endeudamiento solo se permite en circunstancias extraordinarias para los gobiernos regionales. Esta característica ha definido la política fiscal alemana durante más de una década y ha permitido al país mantener bajo control sus finanzas públicas, incluso cuando muchos de sus vecinos europeos han acumulado una enorme deuda.

Sin embargo, dado el rigor del freno a la deuda, Alemania ha tenido también menos margen de maniobra en términos de estímulo fiscal, especialmente durante las recesiones económicas. Los críticos sostienen que la restricción fiscal de Alemania la ha dejado sin la flexibilidad necesaria para reactivar su economía en tiempos de crisis, como la pandemia, la guerra de Ucrania y la crisis energética. Esto ha contribuido a reducir los niveles de inversión pública en infraestructuras, tecnología verde e innovación, lo que ha lastrado las perspectivas de crecimiento del país.

Aunque Alemania suspendió de forma temporal el freno a la deuda durante la pandemia para inyectar estímulo en la economía, la política se restableció rápidamente, y el Gobierno se centra ahora en volver a la disciplina presupuestaria.

La debilidad económica inmediata

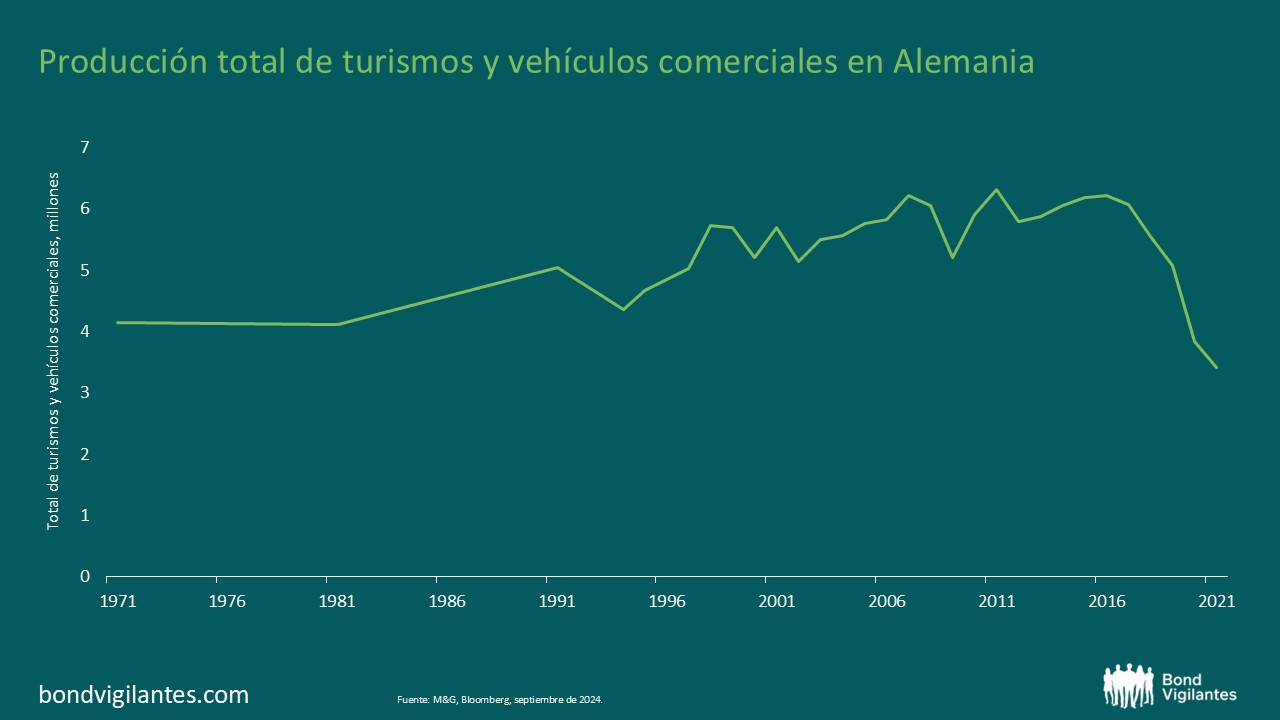

La economía alemana, que depende en gran medida de la industria manufacturera y las exportaciones, ha quedado rezagada con respecto a otras economías avanzadas. Uno de los culpables de este declive es el fuerte aumento de los precios de la energía debido a la guerra en Ucrania, un conflicto que ha afectado a los mercados mundiales de la energía y ha provocado una subida de los precios del gas natural. Sin embargo, el problema de los altos precios de la energía no obedece únicamente a acontecimientos externos, sino también a políticas públicas energéticas equivocadas. Aunque bienintencionada, la ambiciosa transición de Alemania hacia las energías renovables ha provocado importantes desafíos. El rápido abandono de la energía nuclear y la dependencia de fuentes de energía renovables intermitentes como la eólica y la solar han hecho que el país sea más dependiente de los combustibles fósiles, especialmente del gas natural, para la estabilidad de su red energética. Además, la débil demanda mundial de bienes, especialmente de China, uno de los mayores socios comerciales de Alemania, ha frenado aún más la actividad industrial.

El efecto dominó es claro: precios menos competitivos, menor demanda de exportaciones y un debilitamiento estructural general del sector industrial.

La industria del motor ha contribuido considerablemente al declive estructural de la producción industrial alemana.

Sin embargo, tal y como dicta el freno a la deuda, la reducción del gasto fiscal de Alemania también resulta clave para sus flojos resultados económicos. A diferencia de países como Estados Unidos y el Reino Unido, que han emprendido una contundente expansión fiscal, Alemania ha mantenido sus grifos fiscales relativamente cerrados. Esto ha dado lugar a una menor demanda interna, menos inversión pública y una recuperación económica más lenta. Aunque la inflación ha causado preocupación en todo el mundo, el limitado gasto fiscal de Alemania ha mantenido su inflación más baja que en los países que aplicaron políticas fiscales más contundentes.

La cuestión de la deuda: una perspectiva a largo plazo

Aunque los efectos a corto plazo de la restricción fiscal de Alemania han sido la debilidad económica y la reducción del crecimiento, los beneficios a más largo plazo de este enfoque pueden hacerse evidentes a medida que otros países se enfrentan a crisis de deuda cada vez mayores. El peso de la deuda mundial, especialmente en las economías desarrolladas, se ha disparado hasta niveles sin precedentes, y muchos países se enfrentan ahora a la gestión de sus enormes déficits.

A medida que suben los tipos de interés en respuesta a la persistente inflación, el coste del pago de la deuda pública aumenta rápidamente. Los países con una elevada deuda en relación al PIB, como Estados Unidos, Italia, Francia y Japón, afrontan una creciente presión para equilibrar sus presupuestos y evitar al mismo tiempo recortes en los servicios esenciales o en las inversiones públicas. Por el contrario, los niveles de deuda relativamente bajos de Alemania le ofrecen una mayor estabilidad fiscal, incluso cuando la economía mundial se vuelve más incierta.

Mientras que otros países pueden verse obligados a adoptar dolorosas medidas de austeridad para gestionar el peso de su deuda, la adhesión de Alemania al freno a la deuda podría posicionarla como un país más estable a largo plazo desde el punto de vista financiero. Si los tipos de interés siguen altos en todo el mundo, los países muy endeudados tendrán dificultades para hacer frente a los crecientes pagos de intereses, lo que provocará un aumento de los impuestos, una reducción del gasto público y, posiblemente, inestabilidad financiera. En este escenario, la política fiscal conservadora de Alemania podría considerarse una fortaleza, proporcionando un amortiguador frente a shocks económicos. Esta dinámica empezó a desarrollarse a medida que aumentaban los tipos de interés. Sin embargo, parecería que, ahora que los bancos centrales están bajando los tipos de interés, estos países altamente endeudados podrían haber recibido un indulto temporal. Sin embargo, parecería que, con la bajada de los tipos de interés, estos países altamente endeudados podrían haber recibido un indulto temporal.

¿Podría dar sus frutos la moderación de Alemania?

Con un peso de la deuda aceptable y unos costes de endeudamiento relativamente más bajos, Alemania podría encontrarse en una posición de fuerza cuando las economías mundiales afronten las consecuencias del exceso de endeudamiento. Esto permitiría a Alemania responder con mayor eficacia a futuras crisis. Mientras que otros países pueden verse limitados por el peso de su deuda, Alemania podría tener más flexibilidad fiscal para aportar estímulos específicos o inversiones públicas sin poner en peligro su estabilidad financiera a largo plazo.

Además, los menores niveles de deuda de Alemania también podrían hacerla más atractiva para los inversores que buscan activos considerados refugio seguro, especialmente si el aumento de los niveles de deuda mundial provoca inestabilidad en los mercados de bonos. La prudente política fiscal de Alemania podría hacer que sus bonos del Estado resultaran más atractivos para los inversores con aversión al riesgo en una época de elevada deuda y tipos de interés al alza.

El equilibrio entre crecimiento y estabilidad

Sin duda, la política de desendeudamiento de Alemania ha tenido un coste. La rezagada economía del país, debilitada por la reducción del gasto fiscal, suscita inquietud sobre su competitividad a largo plazo, especialmente a medida que otras economías invierten fuertemente en innovación e infraestructuras. Sin embargo, la pregunta sigue en el aire: ¿resultará finalmente que el enfoque de disciplina fiscal de Alemania es el camino correcto?

A corto plazo, Alemania puede seguir enfrentándose a obstáculos económicos, debido a su reticencia a aumentar el gasto público. Sin embargo, mientras otros países se enfrentan a las consecuencias de una deuda creciente a largo plazo, la contención fiscal de Alemania podría posicionarla como modelo de prudencia y estabilidad financiera. El reto para Alemania será encontrar la forma de lograr el equilibrio adecuado entre la disciplina fiscal y la necesidad de inversiones que fomenten el crecimiento. Es probable que el freno a la deuda se elimine, pero bajo parámetros estrictos; la inversión en infraestructuras sería un candidato obvio. La verdadera incógnita son los riesgos geopolíticos; si estos se intensifican, es probable que también se levante el freno, al menos temporalmente.

Conclusiones

El debilitamiento de la economía alemana, impulsado en parte por la reducción del gasto fiscal debido al freno a la deuda, ha suscitado un debate sobre su enfoque de la gestión de las finanzas públicas. Aunque el freno a la deuda ha limitado el crecimiento a corto plazo, podría ser un punto fuerte a largo plazo a medida que otros países se enfrentan a los crecientes costes de su deuda.

A medida que los niveles de deuda mundial alcanzan nuevos máximos y los tipos de interés siguen subiendo, a la larga el conservadurismo fiscal de Alemania puede suponer una ventaja competitiva, al ofrecer más estabilidad y flexibilidad en tiempos de crisis. Queda por ver si esto será suficiente para compensar la actual debilidad económica. Aun así, la apuesta de Alemania por la disciplina fiscal podría acabar dando sus frutos a medida que la economía mundial se enfrente a los retos de un elevado endeudamiento.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.