Sorpresas de inflación: ¿a qué se debe la actual subida de las expectativas de inflación según los indicadores de mercado y las encuestas?

(entrada de blog publicada originalmente en www.bruegel.org)

La inflación de los precios de consumo, medida por el índice armonizado (IPCA), continúa sin alcanzar el objetivo del Banco Central Europeo de “cerca, pero inferior al 2%”: en marzo de 2015, se situaba en el -0,1%. Aunque aún es demasiado pronto para saber si el programa de expansión cuantitativa (QE) lanzado el 9 de marzo por el Banco Central Europeo logrará acercar la inflación al nivel objetivo a medio plazo, ciertos indicadores de mercado y las encuestas sobre expectativas de inflación nos permiten ver cómo han evolucionado las previsiones en los últimos meses.

Lo que dice el mercado

El siguiente gráfico muestra el IPCA (en verde) y medidas de inflación futura media basadas en swaps de cupón cero para periodos de 1 a 10 años.

La primera observación a realizar es que las expectativas de inflación del mercado han caído de forma continua desde 2012 hasta enero de 2015 (líneas de azul a amarillo), lo cual encaja con el descenso marcado y constante del IPCA en dicho periodo y llevó al BCE a tomar medidas adicionales y anunciar su programa de compras de deuda soberana en la reunión de su Consejo de Gobierno del 22 de enero de 2015.

No obstante, desde comienzos de febrero podemos ver desarrollos positivos en horizontes temporales más cortos, de 1 a 5 años. Esto se aprecia por la tendencia ascendente de las líneas punteadas, desde mínimos inferiores a cero en las expectativas a 1 año en enero de 2015 (naranja claro), hasta casi un 1% la semana pasada (rojo). No obstante, y aunque la expectativa sigue siendo que la inflación en la eurozona no alcanzará su objetivo en los próximos diez años (las previsiones promedian un mero 1,4% desde ahora hasta 2025), esto constituye un desarrollo positivo y una bienvenida mejora tras el desanclaje de las expectativas de inflación observado en los últimos dos años.

Lo que dicen los pronosticadores

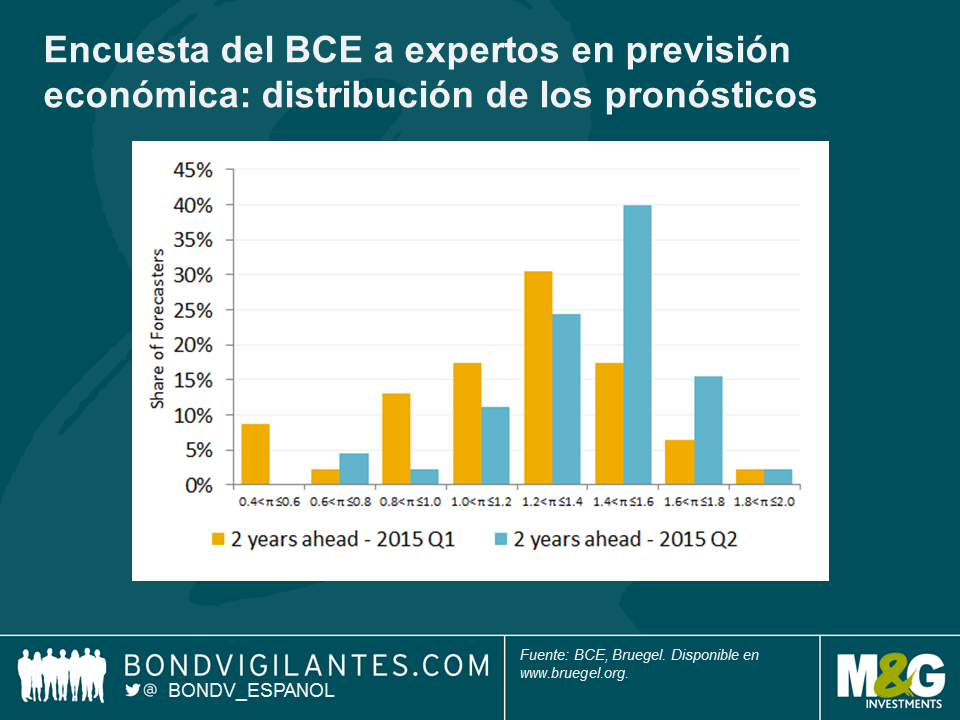

Esta mejora también puede verse en la encuesta del BCE a expertos en previsión económica. En su última edición, publicada la semana pasada, el sondeo muestra un ligero repunte, con un aumento del 1,2% al 1,4% en las expectativas medias de inflación a dos años. Las previsiones a largo plazo parecen haberse estabilizado, en el 1,8%.

Otra forma de ver esta encuesta es desde la perspectiva de la distribución de los pronósticos. Para las previsiones a dos años, el porcentaje de pronósticos más elevados ha aumentado sustancialmente en la nueva edición respecto a la publicada durante el primer trimestre de 2015. Asimismo puede apreciarse una notable reducción de la varianza en las respuestas, lo cual sugiere un descenso de la incertidumbre en torno al panorama de inflación para los próximos dos años.

¿Por qué han aumentado las expectativas de inflación últimamente?

Desentrañar las razones clave del reciente aumento de las expectativas no es tarea fácil, pero saltan a la vista 3 explicaciones principales: 1) el programa de QE del BCE, 2) la estabilización de los precios del petróleo, y 3) la publicación de datos positivos.

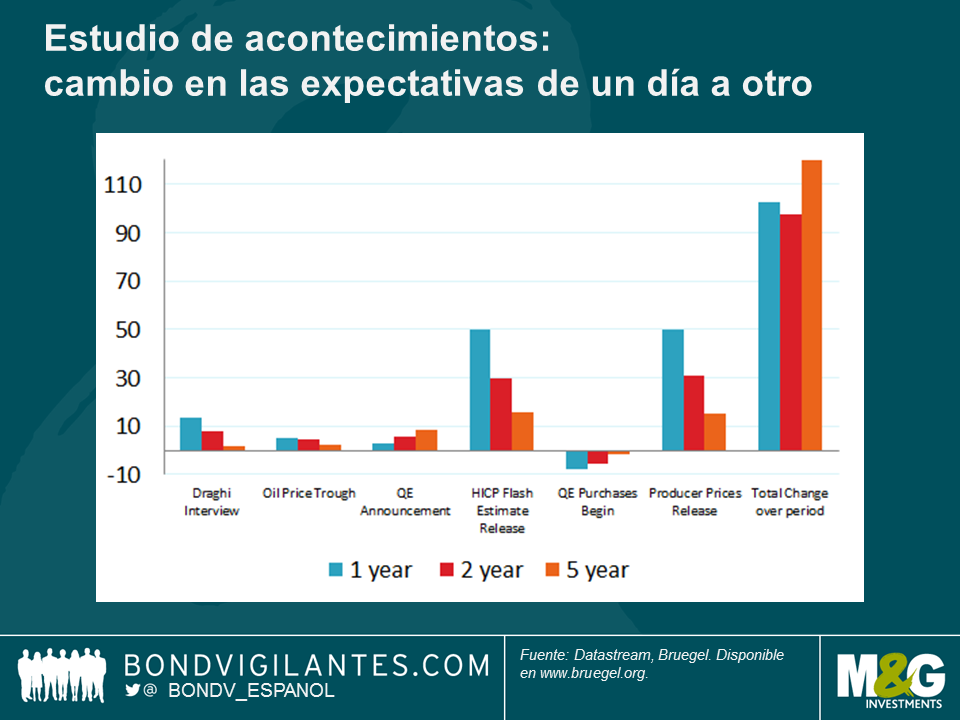

Los siguientes gráficos, que representan la evolución de las expectativas diarias de inflación del mercado, pueden ayudarnos a identificar los motores de las recientes mejoras.

El primer acontecimiento clave podría haber sido una entrevista realizada a Mario Draghi por el periódico alemán Handelsblatt (publicada el 2 de enero), en el que sugería que el BCE estaba preparando el lanzamiento de un programa de compras de activos. Esta revelación tuvo un efecto moderado sobre las expectativas a 1, 2 y 5 años, que subieron en 13,4, en 7,6 y en 1,8 puntos básicos, respectivamente.

Acto seguido, el cambio en la tendencia de los precios del petróleo (el crudo Brent tocó fondo el 13 de enero) contribuyó 5, 4,5 y 2,4 puntos básicos a las expectativas.

En tercer lugar, es interesante constatar que las expectativas de inflación en base a indicadores de mercado no se movieron demasiado en el momento de anunciarse el programa de QE: las tasas de swaps a 1, 2 y 5 años aumentaron en 2,6, en 5,4 y en 8,5 puntos básicos, respectivamente. Por supuesto, los mercados llevaban varios meses anticipando la medida, y seguramente ya descontaban cierto efecto del programa sobre la inflación, con lo que la ausencia de un salto pronunciado el día del anuncio no sorprende del todo. De modo similar, el inicio efectivo de las compras de deuda tampoco se notó demasiado en las tasas (-7,9, -5,3 y 1,6 puntos).

De hecho, el principal motor de las subidas de los indicadores de mercado –sobre todo en horizontes más cortos– parece haber sido la publicación de dos medidas de inflación.

El 2 de marzo, la estimación preliminar del IPCA de febrero fue mayor de lo esperado. Los cambios a un día en las expectativas fueron de 49,6, 29,7 y 15,6 puntos básicos, lo cual supuso un cambio muy superior a los provocados por cualquiera de los demás acontecimientos estudiados. Esta idea de una sorpresa positiva de inflación está respaldada por las respuestas de los economistas que participaron en la encuesta de Bloomberg, cuyo pronóstico de febrero (-0,4%) era más bajo incluso que el observado (-0,3%).

La segunda sorpresa vino de la mano de los datos inflación de los precios de producción publicados por Eurostat el 7 de abril; de nuevo, los cambios a un día en las expectativas fueron mucho mayores que los provocados por los demás acontecimientos: 49,9, 30,9, y 14,9 puntos básicos, respectivamente.

Conclusión

El programa de QE del BCE y la estabilización de los precios del petróleo son sin duda factores importantes en la reciente subida de las expectativas de inflación. No obstante, creemos que los desarrollos que se han producido en las medidas de inflación futura basadas en encuestas y en indicadores de mercado entre diciembre de 2014 y abril de 2015 siguen eminentemente concentrados en el corto plazo, y que básicamente parecen proceder de las sorpresas positivas en los datos de inflación registrada. De hecho, no sorprende que las sorpresas de inflación conduzcan a cambios en las expectativas de inflación. Lo que sí deberá estudiarse en el futuro es si estas sorpresas en los datos de inflación se han visto impulsadas por mejoras relacionadas con la QE, y en particular por la reciente depreciación del euro, o por otros factores (por ejemplo, una rigidez a la baja de los precios mayor de lo previsto).

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes