Tsunami de deflación

La inflación es uno de los grandes debates económicos que a menudo enfrenta a los grandes pensadores económicos. No soy un titán financiero, pero observando el mundo desde 100.000 pies, se dan las condiciones para que la inflación disminuya considerablemente en el mundo.

Fuente: Getty Images

Durante años, la inflación ha sido demasiado baja, para la comodidad de los principales bancos centrales del mundo. La inflación seguía sin materializarse, a pesar de la política sumamente laxa, con tipos de interés negativos y una cantidad exorbitante de expansión cuantitativa. La inflación no aumentó significativamente hasta la llegada de una pandemia que cerró las economías y paralizó las cadenas de suministro, una guerra que incrementó las tensiones geopolíticas y provocó daños en la seguridad alimentaria y energética mundial, y un nuevo aumento de la oferta monetaria como respuesta. La pregunta es: ¿ha llegado para quedarse?

La inflación mide la variación de los precios de bienes y servicios. A medida que los precios se estabilicen y dejen de subir, la variación interanual tenderá a cero. Empezaremos a ver desaparecer estos «efectos de base» y la inflación comenzará a comportarse.

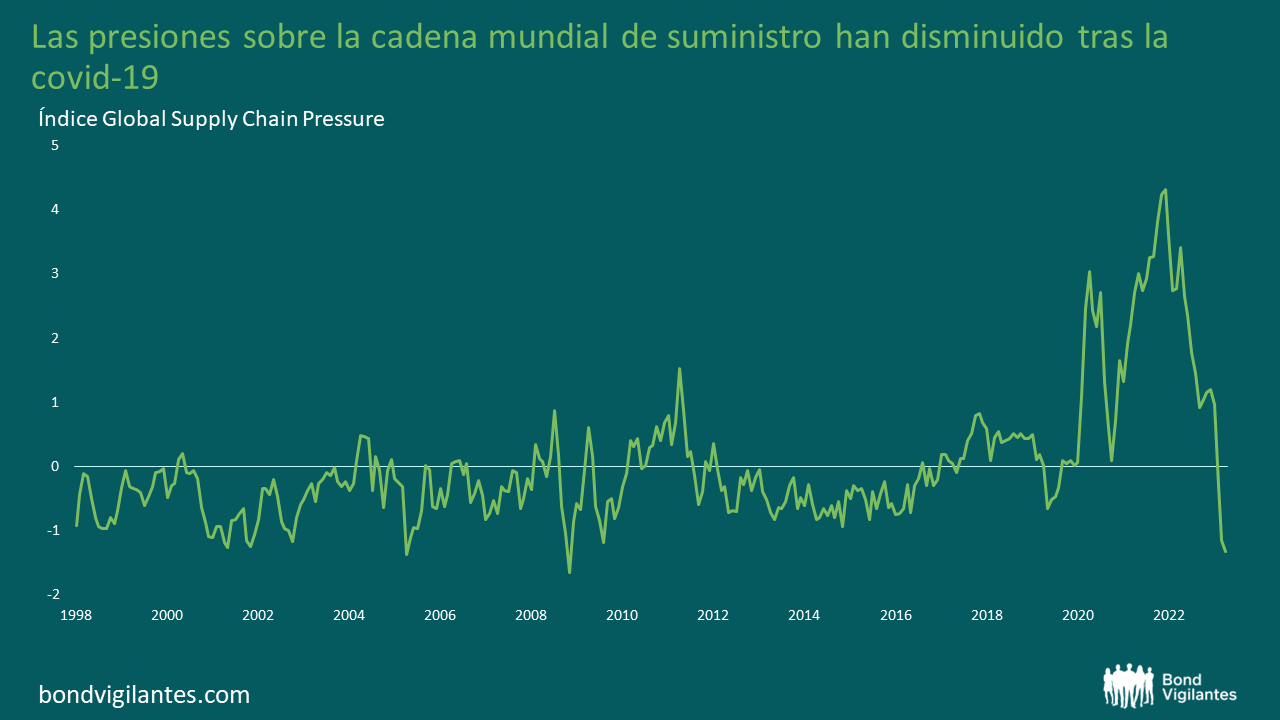

Afortunadamente, la covid-19 es ya un recuerdo lejano, y las cadenas de suministro han mejorado y han vuelto a la «normalidad», lo que supone un factor desinflacionista.

Fuente: Bloomberg (mayo de 2023)

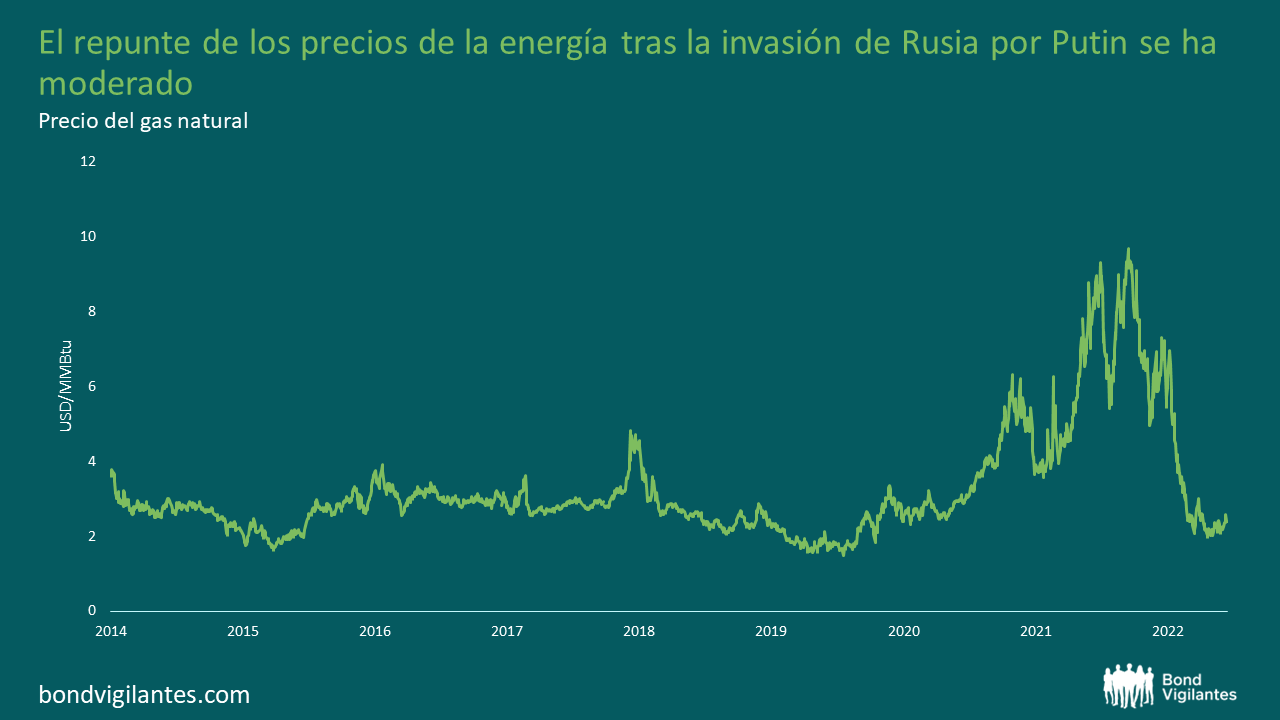

El repunte de la energía provocado por la invasión de Ucrania por Putin ha remitido y es otro factor desinflacionista.

Fuente: Bloomberg (mayo de 2023)

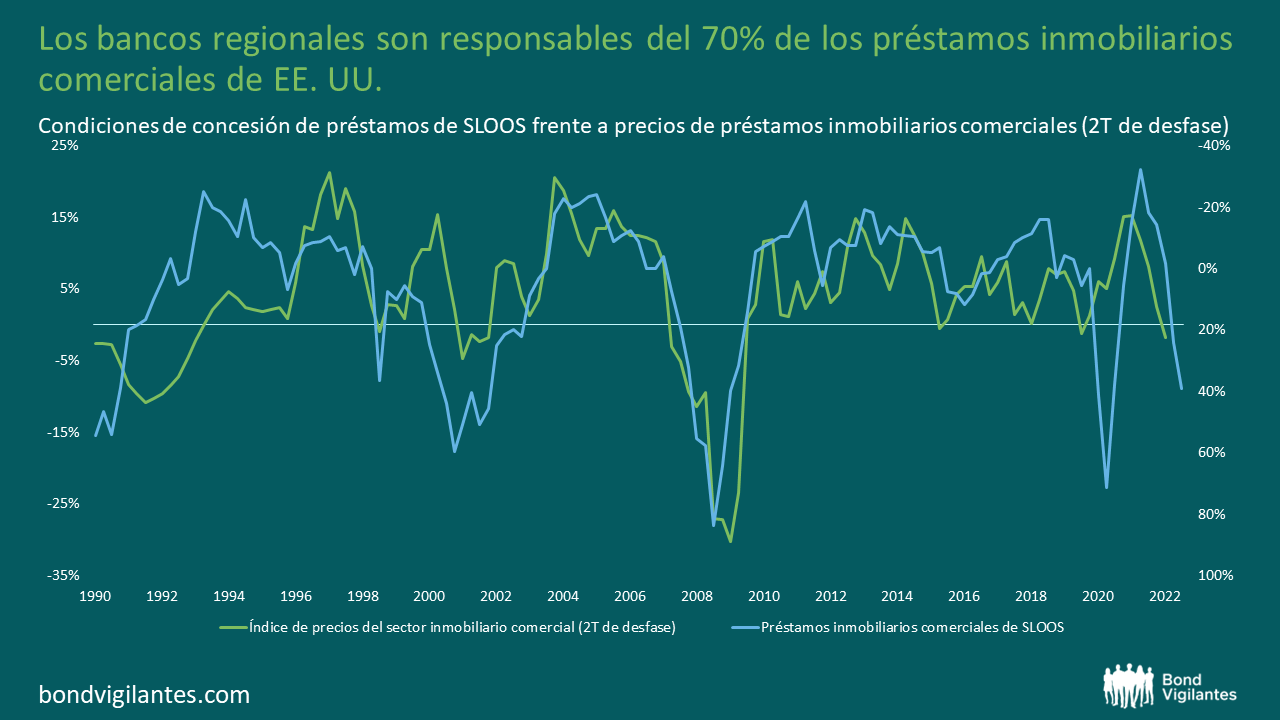

El contundente ciclo de subidas de tipos emprendido por el banco debería traer consigo una ralentización del crecimiento. Esto es especialmente grave para las economías con una exposición a la vivienda ligada a productos hipotecarios a tipo variable, pero menos preocupante para EE. UU., ya que la mayoría tendrá hipotecas a tipo fijo a 30 años. Con los precios de la vivienda en niveles inasequibles en la mayor parte de los países desarrollados y el brusco encarecimiento de los préstamos, los precios de la vivienda sufrirán sin duda presiones a la baja, otro factor desinflacionista. Además del mercado de la vivienda, el sector inmobiliario comercial (CRE) es especialmente vulnerable, pues se enfrenta a una política monetaria más restrictiva y a un aluvión de vencimientos de deuda. Renunciar la deuda perjudicará los beneficios, ya que el coste de la financiación es ahora más elevado, pero también puede resultar muy difícil en el entorno actual. Los bancos regionales estadounidenses están sufriendo su propia crisis y son responsables de alrededor del 70% de los préstamos inmobiliarios comerciales del país. Miren abajo.

Fuente: Reserva Federal de San Luis (marzo de 2023)

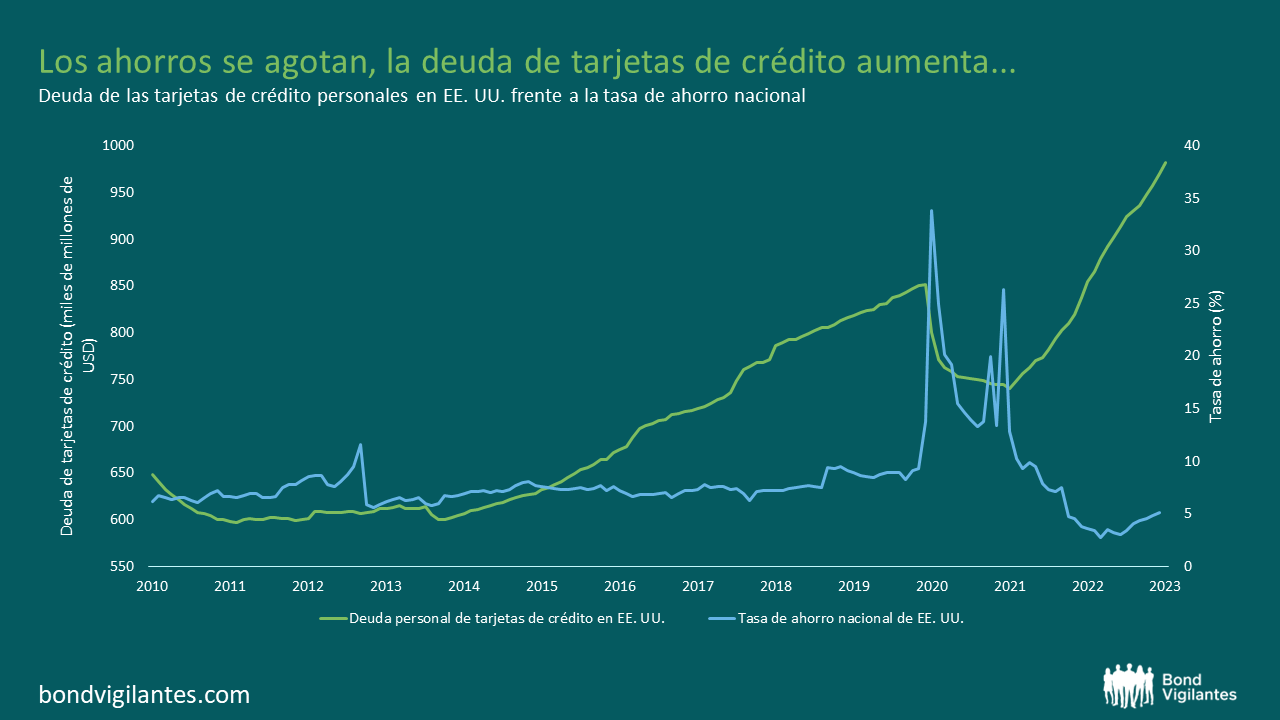

Puede que de momento el mercado haya evitado una recesión desagradable, ya que el consumidor se ha mantenido desafiante y ha agotado sus ahorros e incrementado considerablemente la deuda de tarjetas de crédito en los últimos años. La capacidad de hacerlo en el futuro parece limitada, ya que las tasas de ahorro se encuentran en mínimos o los rozan y la deuda de las tarjetas de crédito está en máximos históricos, con tasas anuales equivalentes (TAE) cada vez mayores.

Fuente: Bloomberg (mayo de 2023)

¿Qué descuenta el mercado? El «mercado» tiene unas perspectivas especialmente funestas y sospecha que la recesión está prácticamente garantizada. La curva de tipos a 2-10 años ha sido un indicador preciso de recesión en el pasado y actualmente está muy invertida, lo que indica riesgo de recesión.

Fuente: Bloomberg (mayo de 2023)

Por otra parte, la Fed necesita generar confianza; ha afirmado que el diferencial entre la rentabilidad a 18 meses a 3 meses a plazo y a 3 meses al contado es un mejor indicador y ha concluido que la recesión era menos probable. No soy quién para decir qué indicador es mejor, pero… la medida de la Fed ha dado un vuelco espectacular y ahora sugiere lo mismo. Muy rápido.

Fuente: Bloomberg (mayo de 2023)

La mayor amenaza para la inflación quizá sea la inteligencia artificial

Se ha predicho que la inteligencia artificial destruirá hasta 300 millones de empleos en los próximos años. Puede que sea un escenario apocalíptico, puede que no. El libro de negocios más vendido del año, Scary Smart, de Mo Gawdat, ofrece una visión espléndida y equilibrada de esta nueva tecnología y su impacto en la humanidad. Gawdat fue ingeniero jefe de Google X, por lo que podemos estar seguros de que conoce a fondo el sector. Desafortunadamente, se publicó en 2021 y las cosas han cambiado desde entonces. Varios puntos del libro que me llamaron la atención son:

- Está ocurriendo y no se puede detener.

- La inteligencia artificial ya puede comunicarse mejor, observar mejor lo visual y crear tan bien como los seres humanos.

- En 2019, el superordenador de Google, Sycamore, superó al anterior superordenador resolviendo un problema que se consideraba imposible para las máquinas normales y que el entonces superordenador habría tardado 10.000 años en completar. Sycamore lo hizo en 200 segundos. Es 1,5 billones de veces más rápido.

Lea el libro, es realmente aterrador.

¿Es todo esto alarmismo? Algo de ello debe haber. Voces influyentes de todo el mundo abogan por una regulación del sector, pero es poco probable que esto cumpla su objetivo. La inteligencia artificial avanza demasiado rápido.

Durante la revolución de Internet, asistimos a la destrucción creativa de Schumpeter, según la cual la destrucción de estructuras económicas existentes, como sectores, compañías y puestos de trabajo, era sustituida por otras nuevas mediante la innovación y el cambio tecnológico. Siempre parecía que los sectores que estaban en peligro eran unos pocos y, si no estabas en ese sector, podías respirar aliviado y seguir viviendo la vida felizmente. Esta vez parece diferente La amplitud y la escala de los empleos que están ahora en peligro son aterradoras.

Para hacerse una idea, siempre vienen bien algunos ejemplos. El sector menos amenazado siempre ha sido el de las artes, pero esto ya no es así.

- Basta con una buena descripción y, en cuestión de segundos, pueden crearse imágenes y arte. A continuación figura una imagen generada por inteligencia artificial que yo mismo creé en 5 minutos, Incluido lo que tardé en descargar la aplicación e intentar averiguar cómo se hacía.

Fuente: Creación original de Rob Burrows

- El modelaje. fíjense en la imagen anterior y piense en el mundo del modelaje. Ya no necesitamos modelos. Imaginen la publicidad de unos vaqueros. La publicidad puede hacerse a escala global y en segundos, simplemente eligiendo su mercado y generando la imagen de una persona «atractiva» que lleve dicha prenda para cierto grupo demográfico. Bastará con un simple clic para seleccionar hombre, mujer, joven, anciano, pequeño o grande.

- La música. la inteligencia artificial ya crea música y es tendencia. La canción de Drake (personalmente no sé quién es) «Heart on My Sleeve» está de moda actualmente. Los músicos están ofreciendo el uso de sus voces a cambio de una participación en los beneficios futuros. No tardaremos mucho en prescindir de las voces humanas. Hatsune Miku, en Japón, es un ejemplo de música generada íntegramente por la inteligencia artificial con presencia de hologramas y es sumamente popular.

- La palabra escrita. Es posible escribir libros y trabajos de investigación en cuestión de segundos y en varios idiomas. De hecho, los guionistas de Hollywood están en huelga para tratar de proteger su industria y su medio de vida.

Podríamos estar ante un terremoto laboral. El desempleo masivo no es, desde luego, la receta de una inflación galopante. Sin embargo, podría haber beneficios sin control para aquellas compañías que se beneficien de la inteligencia artificial y de una campaña de reducción de costes. Un entorno nada alentador para el ciudadano de a pie. ¿Cómo sobreviviremos todos cuando estemos en la cola del paro?

Si se avecina un cambio tan drástico, debemos replantearnos todo lo que sabemos sobre economía y el funcionamiento de la sociedad; no es de extrañar que haya vuelto a resurgir la cuestión de la renta básica universal.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.