Outlook Semanal: exhaustos y confundidos tras una montaña rusa de semana

A pesar de los grandes titulares y los altibajos de los precios, la mayoría de las clases de activos de renta fija cerraron el periodo de cinco días justo donde lo iniciaron. Esta moderada reversión a la media a corto plazo es un reflejo de los puntos de vista contradictorios y la confusión general sobre el resultado de las negociaciones comerciales entre EE. UU. y China, los déficits de los países europeos y el Brexit. La rentabilidad (TIR) del treasury a diez años, referencia mundial, cayó al 2,85%, por debajo del 3% registrado a principios de mes, justo cuando la Reserva Federal estadounidense (Fed) insiste en la solidez de la economía nacional y nuevas subidas de tipos, todo ello mientras que los diferenciales del high yield se han ampliado más de 100 puntos básicos desde octubre. Para más información, no se pierdan las perspectivas anuales de Jim Leaviss, gestor de M&G, «Panopánica de 2018» y Vídeo reciente de Laura: «Contradicciones del mercado».

Al alza:

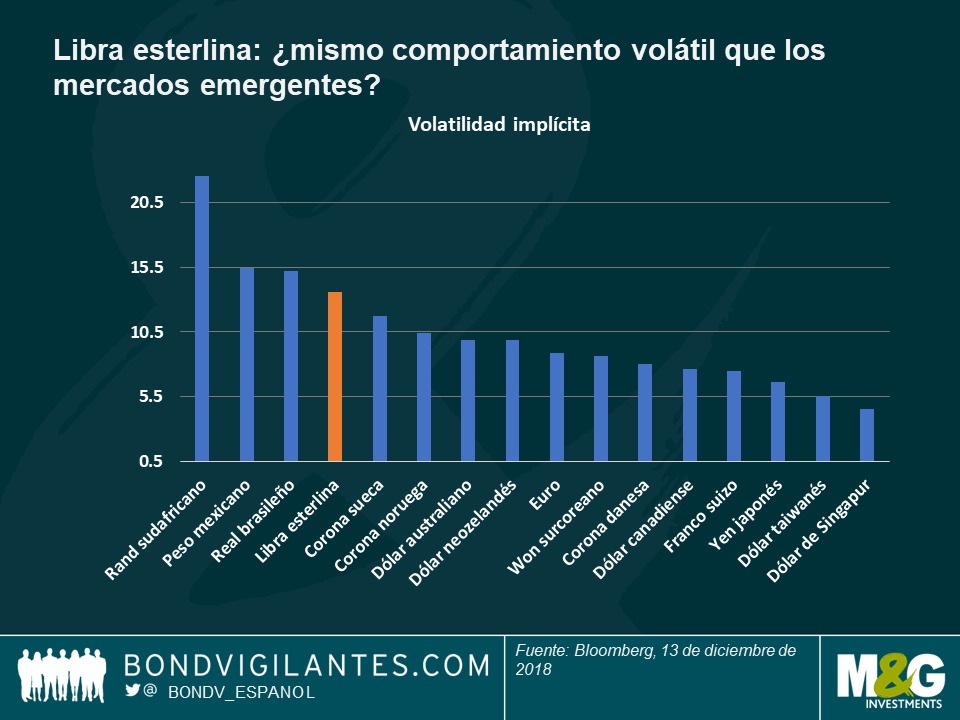

El Invierno en el País de las Maravillas para los activos británicos: en diciembre, los Gilts británicos, las tasas de equilibrio y la libra esterlina, han vivido una montaña rusa parecida a la del Invierno en el País de las Maravillas que las ha dejado prácticamente como estaban: de vuelta al punto de partida. Después de dos años de negociaciones y contra todo pronóstico, la primera ministro del Reino Unido, Theresa May, pasará la Navidad en el número 10 de Downing Street, tras haber sobrevivido a numerosos desafíos, como la pugna por el liderazgo de su propio partido del miércoles. Como respuesta, la libra subió y las rentabilidades (TIR) de los Gilts repuntaron, en ambos casos debido a que las expectativas del mercado de una salida desordenada de la UE son ahora menos probables. Las expectativas de inflación a diez años se redujeron ligeramente, que haber subido a su nivel más alto en 18 meses (3,3%) antes de la pugna por el liderazgo. Sin embargo, siguen siendo muy altas (línea naranja del gráfico), ya que se espera que la salida de la UE debilite la libra esterlina, al encarecer las importaciones. La volatilidad de la libra esterlina tampoco tendría un futuro más tranquilo: como vemos en el segundo gráfico, la divisa británica se sitúa por detrás de Sudáfrica, México y Brasil en cuanto a la volatilidad, aunque ofrece un carry mucho más bajo: los bonos soberanos británicos a diez años ofrecen una rentabilidad del 1,25% actualmente, por debajo del 5,1% de Brasil y del 4,6% de México (bonos a nueve años). Como afirmó recientemente Ben Lord, gestor de fondos de M&G, puede que las Navidades no sean tan tranquilas para los diputados británicos.

Cimas brillantes para los diferenciales franceses: la prima que exigen los inversores por comprar bonos de gobierno de Francia con respecto a los bonos federales alemanes (Bunds), sólidos como una roca, subieron a 44 puntos básicos a principios de esta semana, su nivel más alto desde las elecciones del año pasado, ante el elevado temor a una victoria de la extrema derecha euroescéptica. La reciente subida se produce tras los disturbios en París y en toda Francia, en los que las protestas de los trabajadores llevaron al presidente Macron a prometer un aumento del salario mínimo y a rebajar algunos impuestos. Sin embargo, los inversores recalcularon rápidamente la prima que reciben de la deuda francesa, ya que se espera que el déficit presupuestario del país aumente hasta el 3,4% del PIB, tras su anterior previsión del 2,8%, mucho más alta que la cifra del 2% de Italia. Puede que Bruselas sea un desafío mayor para Macron.

A la baja:

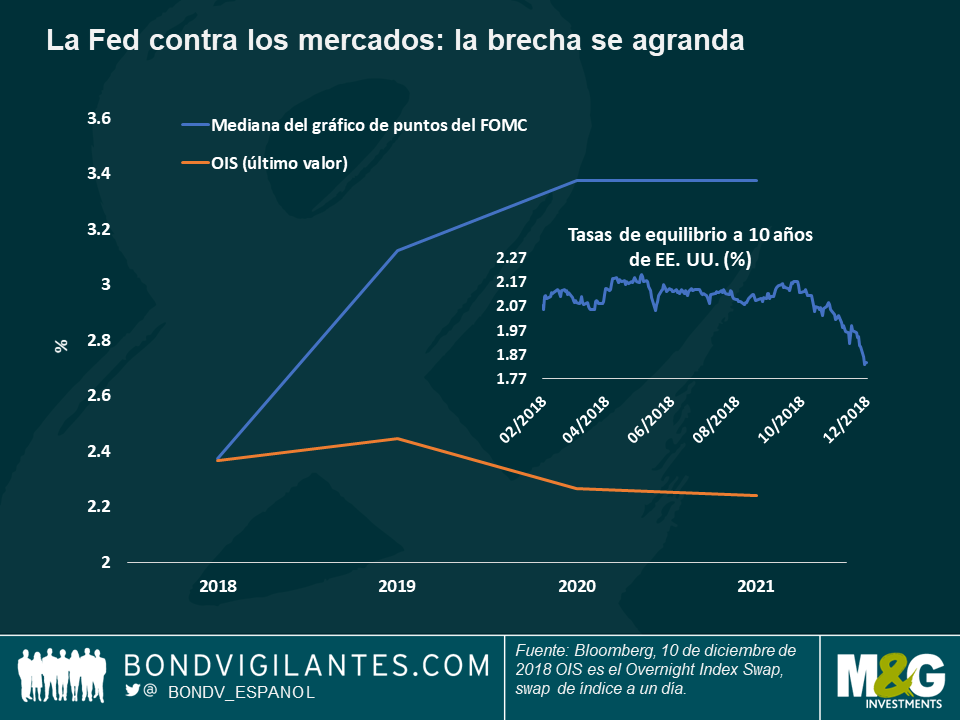

La Fed contra los mercados: caminos divergentes. La discrepancia entre las expectativas de tipos de interés entre la Fed y los mercados es cada vez mayor: mientras que los responsables de la Fed ven los tipos en el 3,5% en 2021, las probabilidades implícitas del mercado apuntan a un nivel mucho más bajo, 2,5%, una sola subida de un cuarto de punto porcentual por encima del nivel actual. Aunque los responsables de la Fed han suavizado su discurso últimamente, siguen apostando por la continuación del fuerte crecimiento (2,9% este año) en los próximos dos años, aunque a menor ritmo (2,6% este año y 1,9% en 2020). En su lugar, los mercados parecen centrarse más en las expectativas de inflación, un factor clave en la política de la Fed, sobre todo teniendo en cuenta que el desempleo, en mínimos de 50 años, no preocupa especialmente. Sin embargo, las expectativas de inflación se han desplomado en el tercer trimestre, del 2,17% de octubre al 1,83% actual, su nivel más bajo en más de un año. El desplome de los precios del petróleo ha contribuido a esta caída, ampliando la brecha entre la Fed y las expectativas del mercado. Pero no todo es culpa del petróleo: los inversores ahora también ponen en cuestión los beneficios corporativos una vez que se reduzca el efecto de las rebajas fiscales el año pasado, al tiempo que se han revisado bastante a la baja las previsiones de beneficios para el año que viene. El FMI también ha reducido su previsión de crecimiento global, aludiendo a las continuas guerras comerciales. En los últimos años, las previsiones de los mercados han solido acertar más que la Fed, pero como siempre la rentabilidad histórica no constituye una indicación de los resultados futuros.

Alta rotación en el Banco Central de la India: la rupia india se desplomó un 2,1% en los últimos cinco días de cotización y fue la divisa de los mercados emergentes que peor se comportó con respecto al dólar estadounidense, tras la repentina salida del gobernador del Banco Central, Urjit Patel, el miércoles pasado. El nombramiento de Shaktikanta Das, tercer responsable del banco central en tres años, ha suscitado dudas entre los inversores acerca de la independencia de la autoridad monetaria, especialmente antes de las elecciones generales del año que viene. No obstante, se espera que el nuevo gobernador rebaje los tipos de interés, ya que la inflación ha caído a un 2,3% anualizado, mientras que India soporta los tipos reales más altos de Asia, al 4,2%, lo que lastra el crecimiento.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes