¿Ha llegado la globalización a su punto culminante? En ese caso, ¿cuáles son las consecuencias?

«La inflación era tan violenta como un atracador, tan temible como un asaltante armado y tan mortal como un asesino a sueldo».

En ese caso, las economías desarrolladas no se han topado con ningún atracador, asaltante armado o asesino a sueldo desde hace tiempo.

Reagan pronunció esas palabras en su campaña para la presidencia de EE. UU. a finales de la década de 1970, cuando el control de la inflación era uno de los mayores retos para los gobiernos y los bancos centrales.

El mundo ha cambiado totalmente desde entonces, hasta el punto de que ahora el mayor peligro es la deflación. Los bancos centrales y los gobiernos se están esforzando al máximo para estimular la economía con todas las herramientas posibles, como tipos de interés bajos/cero, recompras de deuda pública y estímulos directos para combatir la desaceleración provocada por la covid-19.

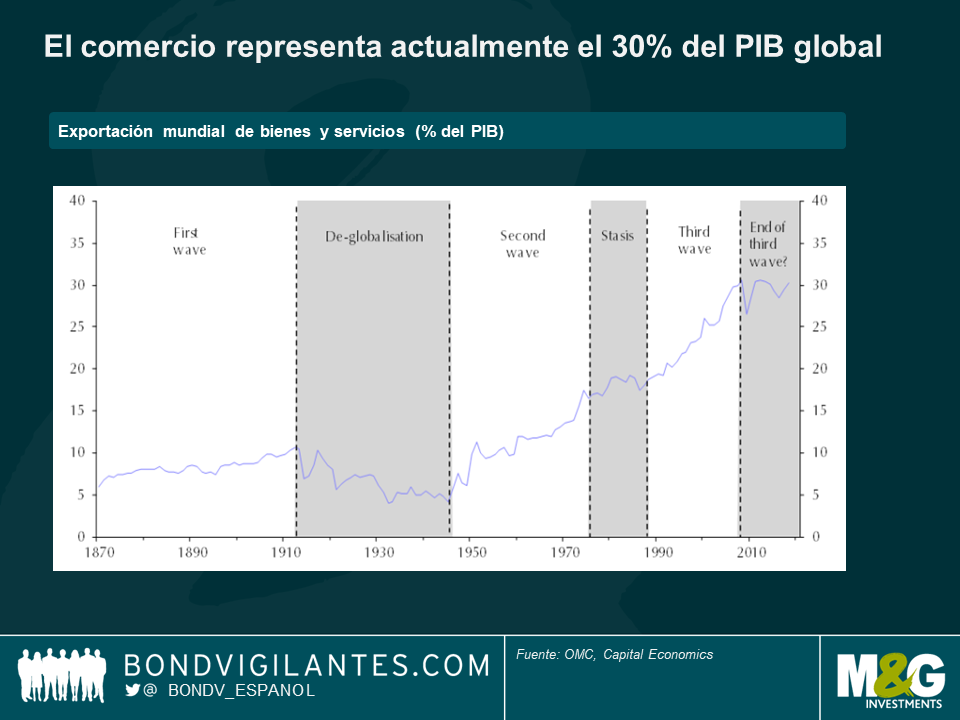

¿Qué fue del atracador? La globalización le dejó sin ocupación. Uno a uno, a medida que los mercados empezaron a liberalizarse, el atracador se quedó sin nada a qué agarrarse. Ya fuera el mercado único en Europa, el TLCAN en Norteamérica, la adhesión de China a la OMC ―e incontables países que siguieron sus pasos―, las medidas adoptadas para facilitar el flujo de capitales y bienes a través de fronteras o la eliminación total de estas.

La rentabilidad (TIR) del treasury a 10 años marcó su nivel más alto, 15,7%, en octubre de 1981, y no ha dejado de bajar desde entonces, con presiones deflacionistas contenidas. Las cadenas de suministro globales crecieron, los costes se mantuvieron bajo control y, por cada Tailandia que se desarrolló y sufrió un aumento de la presión de costes, un Bangladés se sumaría a la familia global de naciones, dejando sin aliento al atracador.

La situación había empezado a cambiar antes de que el mundo hubiese oído hablar de la covid-19. Mientras que el movimiento de flujos libre benefició a los propietarios de capital, segmentos del mercado laboral sufrieron deflación salarial durante casi 25 años. Estos son los grupos que ahora votan a favor del Brexit en el Reino Unido, el Frente Nacional en Francia, Matteo Salvini en Italia, Donald Trump en EE. UU., Jair Bolsonaro en Brasil y Rodrigo Duterte en Filipinas.

Una restricción de las cadenas de suministro globales ya había resucitado la posibilidad de presiones inflacionistas nacionales. Y entonces llegó la covid-19. Con sus terribles efectos, el virus ha puesto de manifiesto la debilidad de las cadenas de suministro globales y, por primera vez desde después de la II Guerra Mundial, gobiernos de todo el mundo se han visto obligados a cerrar sus fronteras y espacio aéreo.

Una consecuencia a largo plazo de esta pandemia global podría ser que la localización de las cadenas de suministro vuelve a ser importante, tanto para las empresas como para los gobiernos, que priorizarán la seguridad y la accesibilidad a los costes.

A lo grande… y el ciclo bajista de los treasuries

«Si vas a hacer algo a lo grande, hazlo a lo grande de verdad», dijo el presidente republicano Donald Trump al secretario de Tesoro, Steve Mnuchin, que elaboró un conjunto de medidas de estímulo por un importe de 1 billón de dólares en EE. UU. la semana pasada.

Los demócratas añadieron otro billón de dólares al conjunto de medidas para garantizar su aprobación inmediata, tal como deseaban. Y así es como EE. UU. ha ofrecido el mayor conjunto de medidas de estímulo de su historia, casi tres veces mayor que el TARP (Troubled Asset Relief Program) lanzado tras las crisis financiera de 2008.

El gobierno alemán, prudente desde el punto de vista financiero, siguió sus pasos, con un paquete de estímulo de 750.000 millones de euros. Por su parte, la UE suspendió los requisitos de deuda y déficit en todo el bloque europeo. Y ha habido innumerables medidas similares en todo el mundo.

Aunque cuando se producen shocks imprevistos se requieren medidas de estímulo, la magnitud y rapidez del estímulo que acabamos de ver no tienen precedentes. Los costes económicos de la covid-19 siguen sin conocerse, pero puede que las autoridades hayan abandonado la prudencia previendo el peor escenario posible.

Si la tendencia de las barreras comerciales lenta, aunque cada vez más importante, empieza a subir y hay un exceso de estímulos en la economía mundial cuando hayamos recuperado un cierto nivel de normalidad, podría haber algunas consecuencias económicas a largo plazo.

La muerte del ciclo alcista de mercado del treasury a más de 30 años se ha vaticinado muchas veces. Hará falta una inflación sostenida en el sistema para que los tipos de interés a largo plazo suban. Aunque ahora mismo no es algo en lo que pensemos, las piezas de ese rompecabezas empiezan a encajar.

Las decisiones políticas tienen consecuencias imprevistas, especialmente cuando se toman en momentos de extremas presiones. Los que teman a los atracadores deberían tomar nota.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes