Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Ahora que el Banco de Inglaterra ha comenzado sus compras de deuda soberana británica y se ha comprometido a un programa de recompra de bonos corporativos, junto a medidas similares a las que está implementando el Banco Central Europeo, vale la pena dar un paso atrás y reflexionar sobre las valoraciones de la renta fija denominada en libras esterlinas.

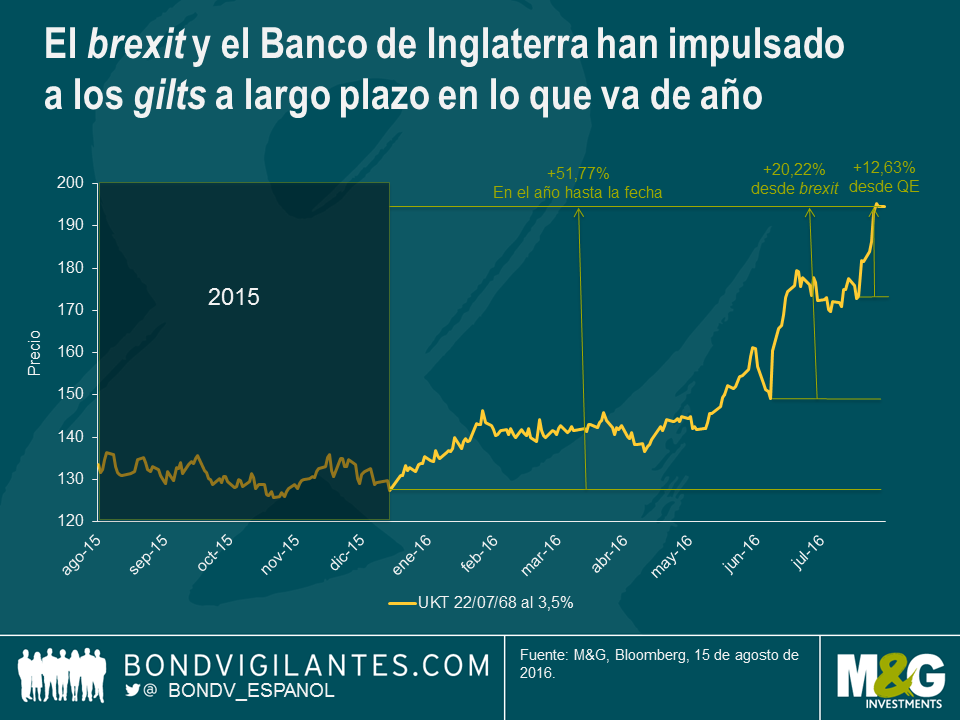

Echemos un breve vistazo a lo que ha ocurrido hasta la fecha en 2016 en el mercado de deuda soberana en el Reino Unido. El gilt convencional a muy largo plazo ha registrado una increíble subida del 52% este año. Desde que se anunciara el resultado del referéndum sobre la pertenencia del país a la Unión Europea, el precio del bono aumentó un 20%, y en el par de semanas transcurridas desde que Mark Carney anunciara el paquete de estímulo del Banco de Inglaterra, su cotización subió un 13% adicional.

No obstante, este no es ni siquiera el bono gubernamental de mejor comportamiento en 2016. Ese honor se lo lleva el gilt ligado a la inflación de vencimiento en 2068, cuyo precio ha subido un 57% en lo que va de año, un 35% desde el voto de salida en el referéndum y un 18% desde que el banco central británico anunciara nuevas medidas de expansión cuantitativa (QE). Un aspecto interesante es que la mayor fortaleza mostrada por el bono indexado no se ha debido a un aumento de la inflación o de las expectativas de inflación; de hecho, ha tenido lugar a pesar del descenso significativo de las perspectivas de inflación en 2016. El único motor de su evolución superior es la duración mucho más elevada del bono ligado a la inflación: ¡19 años más que el gilt nominal 2068, por virtud de su cupón mucho más bajo!

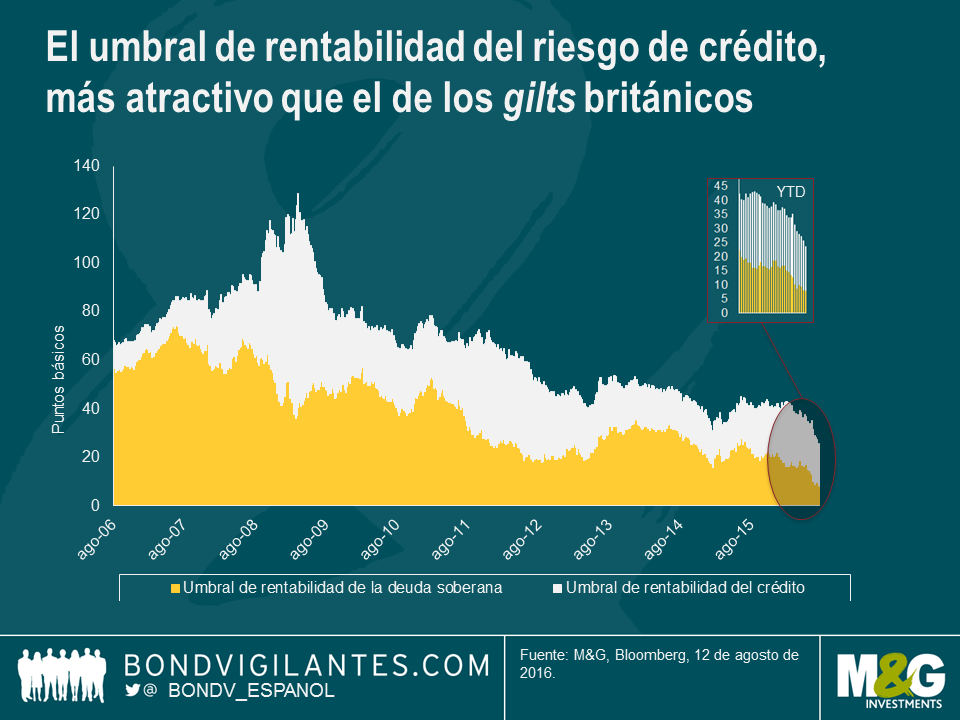

Cuando uno compra un bono corporativo, no solo obtiene exposición a las rentabilidades de la deuda soberana, sino también al riesgo de crédito, reflejado en el diferencial del bono. El sector de crédito con grado de inversión en libras tiene una duración de casi 10 años, con lo que uno se expone al gilt a 10 años, que actualmente ofrece una rentabilidad (TIR) cercana al 0,5%. Si dividimos esa TIR por la duración del bono, obtenemos un umbral de rentabilidad: la subida de TIR que puede tolerar un inversor antes de preferir invertir en liquidez. Actualmente, en base a lo anterior, la subida de TIR que aceptará un inversor en un gilt a 10 años (con una duración de 9 años) es de unos 6 puntos básicos (0,5%/9). Dado que las TIR de la deuda soberana británica se hallan en mínimos históricos, este también es el caso de la subida de TIR que tolerará un inversor antes de optar por la liquidez.

Podemos realizar el mismo análisis para el crédito: si el diferencial medio del crédito con grado de inversión en libras es de 200 puntos básicos y la duración media del mercado es de 10 años, un inversor podrá tolerar un ensanchamiento de diferenciales de 20 puntos básicos antes de preferir invertir en efectivo. Si combinamos estos dos umbrales de rentabilidad, obtenemos la subida de TIR, expresada en puntos básicos, que un inversor en el bono corporativo o índice medio puede aceptar antes de que sea preferible invertir en liquidez.

Ante la próxima compra de bonos por parte del banco central, su política acomodaticia, el bajo nivel de incumplimientos y el entorno de consumo benigno, la deuda soberana y el crédito ofrecen niveles extremadamente bajos de TIR y de diferencial, respectivamente. En este contexto, no sorprende que el umbral de rentabilidad de la deuda corporativa se halle en su nivel más bajo de la serie para la que hemos recopilado datos. Y estos mismos factores son el motivo de que la característica de cobertura inherente a un bono corporativo o a un fondo de crédito se halle en niveles tan reducidos. Tradicionalmente, como vimos en 2006 y 2007, la fortaleza de la economía hace que los diferenciales del crédito se estrechen y que las TIR de la deuda soberana aumenten; en cambio, cuando la economía entra en recesión, los diferenciales se ensanchan y las TIR de los bonos gubernamentales disminuyen, tal como ocurrió en 2008 y 2009.

Ahora que el Banco de Inglaterra se dispone a incluir bonos corporativos a su programa de compras de deuda –que hasta ahora había estado limitado a la deuda soberana– en un intento de relajar las condiciones financieras y proporcionar estímulo a la economía de cara al incierto proceso de brexit, cabe esperar umbrales de rentabilidad bajos en el segmento de crédito. Pero, con las TIR de los treasuries estadounidenses en niveles extremadamente elevados en comparación con las de sus equivalentes británicos, y teniendo en cuenta que la Reserva Federal no está comprando deuda soberana ni corporativa hoy en día, yo me concentro decididamente en la valoración atractiva en términos relativos del mercado de crédito americano.

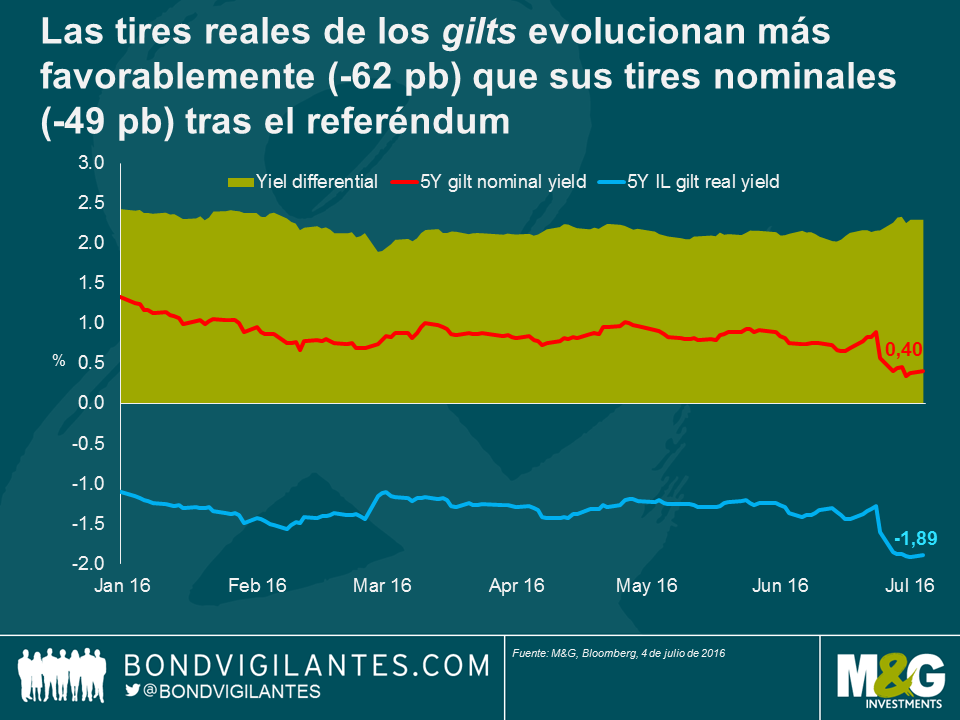

Como ya escribí antes de celebrarse el referéndum en el Reino Unido, tenía la sensación de que los bonos ligados a la inflación a corto plazo constituían un buen método para hacer frente a la incertidumbre relativa al resultado a la vista del hecho de que poseen importantes características de cobertura no binarias. Desde que se conocieron los resultados, los breakevens (es decir, las expectativas de inflación futura en los mercados) se han comportado exactamente como se esperaba: repuntando. La siguiente gráfica muestra cómo mientras que las tires nominales se han desplomado hasta mínimos históricos, las tires reales han caído aún más, de lo cual se desprende que los breakevens a cinco años han repuntado desde la publicación de los recuentos del plebiscito. Se trata en definitiva de un rendimiento relativo excepcionalmente sólido para los gilts ligados a la inflación .

El principal factor que contribuyó a una mejor rentabilidad – si se tiene en cuenta que se ha producido en un entorno de caídas en las tires nominales–ha sido la expectativa de incremento en la inflación de las importaciones, debido a las fuertes caídas en la libra esterlina. De hecho, , la moneda británica registra una caída respecto a las principales divisas de aproximadamente el 9% desde el referéndum. La regla de oro que aplica el economista experto en el Reino Unido y la eurozona de Scotiabank Alan Clarke (también conocido como “el gurú de la inflación”) es que existe una transferencia a una relación de 10:1 de la libra esterlina a la inflación o, dicho de otro modo, que una caída del 10% en la libra sumaría un 1% al porcentaje de inflación. Si se analiza a la luz de lo anterior, la respuesta del mercado a la caída aproximada del 10% en la libra esterlina no se antoja irracional, ya que un incremento de 20 puntos básicos en las expectativas de inflación durante los próximos cinco años daría como resultado una cifra muy próxima al resultado de añadir un 1% a la compensación por inflación durante el mismo periodo de tiempo.

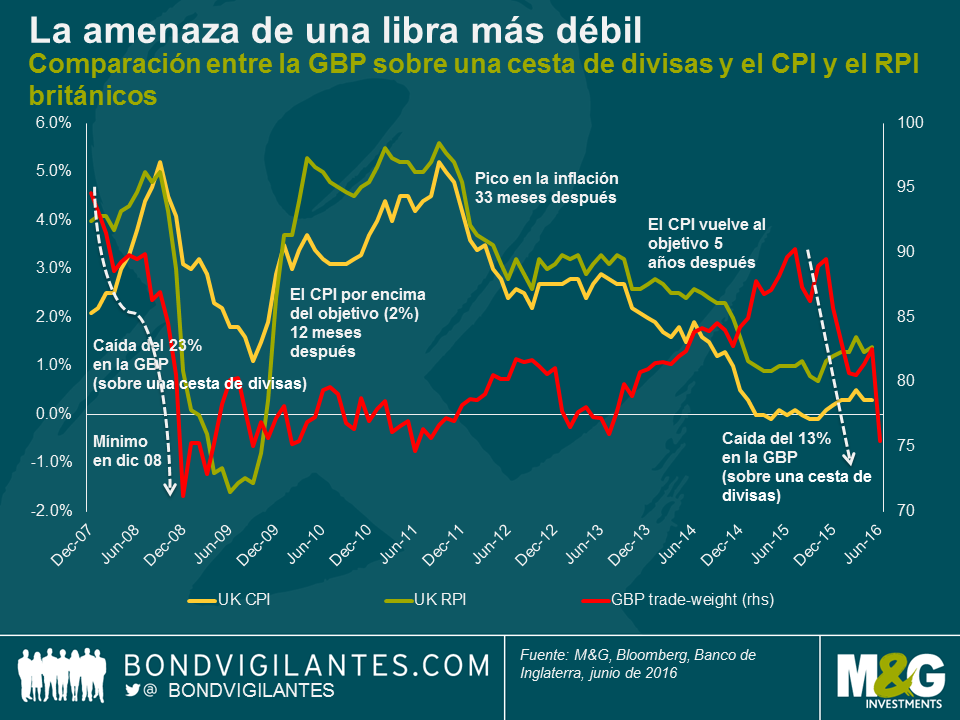

La gráfica anterior apunta a que existen sobradas razones para que los mercados presten atención a la debilidad de la libra y comiencen a descontar más inflación de sus valoraciones. Si nos remontamos a la crisis financiera mundial, observamos que la libra se debilitó aproximadamente un 25% y, después de un tiempo, el índice de precios al por menor (RPI, por sus siglas en inglés) registró un avance superior al 6%, lo cual sugiere que el alcance de las expectativas de inflación aún podría ampliarse.

Mediante un simple cálculo, apreciamos que una subida del 6% en la inflación tras una caída del 25% en la libra esterlina da como resultado una transferencia próxima al 25%, y no al 10%. De hecho, Kristen Forbes, del Banco de Inglaterra, indicó a los mercados durante el pasado ejercicio que, según estimaciones del organismo, la transferencia del tipo de cambio al índice de precios al consumo (CPI, por sus siglas en inglés) es de entre el 20% y el 30%, lo cual podría implicar que la caída del 9% en la libra desde el referéndum podría acarrear un incremento de la inflación a corto plazo del 2%. Asimismo, es importante señalar que la moneda británica lleva exactamente doce meses en caída libre, periodo durante el cual ha cedido aproximadamente un 16%. Parte de esta debilidad comenzará a hacerse notar en la inflación de forma inminente (teniendo en cuenta un periodo de retraso de entre doce y veinticuatro meses). Si recurrimos a la experiencia acumulada tras la crisis financiera y la estimación de transferencia del Banco de Inglaterra, es posible que el Reino Unido se enfrente a un incremento de la inflación de entre el 3% y el 5% en un horizonte no muy lejano.

Llegado este punto, es importante reconocer también que podría producirse una cierta presión bajista sobre la inflación británica de cara al futuro. El RPI del Reino Unido incluye un porcentaje de entre el 15% y el 20% del sector inmobiliario, compuesto por el precio de la vivienda y los pagos de intereses hipotecarios. Por lo que respecta a estos últimos, ahora parece incluso menos probable que tras el referéndum experimenten una evolución al alza, y de hecho muchos de ustedes afirmarán con todo el convencimiento que lo lógico sería que retrocediesen. Los precios de la vivienda, por su parte, parecen también llamados a ceder y a arrastrar con ellos al RPI en su caída. Sin embargo, lo más importante es quizá que el CPI no contiene estos elementos, en consecuencia parece que la “horquilla” en virtud de la cual el RPI es más elevado que el CPI en este momento terminará por reducirse.

Además de la divisas , existen otras razones que me llevan a sentirme optimista en relación con los activos ligados a la inflación en la segunda mitad de este ejercicio y en 2017. Una de ellas es que nos aproximamos a un punto en el que las oscilaciones en los precios del crudo se detendrán y actuarán como un lastre negativo sobre la inflación. Entre enero y abril de 2016, los precios del petróleo retrocedieron hasta bajar de los 40 USD/barril, con lo que en la primera mitad de 2017 deberíamos apreciar algún tipo de contribución positiva importante a las cifras de inflación siempre y cuando los precios de las materias primas no se desplomen con respecto a sus actuales niveles. Además, el déficit británico –cuyo tamaño roza ya el récord– podría ejercer presión adicional sobre la ya de por sí frágil libra esterlina. Desde mi punto de vista, los factores anteriores compensarán el impacto desinflacionario de la caída de los tipos de interés y los precios de la vivienda. En consecuencia, incluso a la luz de las sólidas rentabilidades registradas desde la publicación de los resultados del referéndum, me inclino a afirmar que siguen existiendo buenas oportunidades de valor en los bonos ligados a la inflación a corto plazo.

Durante los últimos días y semanas, a medida que la perspectiva de un voto de salida en el referéndum británico ha pasado de una posibilidad remota a algo un tanto menos improbable, los participantes del mercado han reflexionado de forma creciente sobre su posicionamiento de cara al desenlace, en relación a su índice de referencia, a su grupo comparativo o a su presupuesto de riesgo. Las fluctuaciones significativas que hemos visto en las últimas sesiones bursátiles muestran claramente que muchos no estaban contentos con sus posiciones o riesgos en la recta final hacia la votación, a la luz de un periodo de marcada volatilidad y aversión al riesgo dominado por la venta de crédito y el rally de la deuda soberana.

Apenas hace dos semanas, los inversores en deuda corporativa luchaban frenéticamente para hacerse con cantidades razonables del volumen significativo de nuevas emisiones realizadas por compañías con grado de inversión. Ahora, la actividad emisora ha cesado, y el número de vendedores de estos bonos tan buscados parece estar superando al de compradores, a juzgar por el ensanchamiento de los diferenciales de crédito que hemos visto en jornadas recientes. La conclusión sencilla es que, a medida que aumenta la probabilidad de un brexit, los inversores sienten necesidad de reducir el riesgo y venden deuda corporativa.

Haciendo de abogado del diablo, imaginemos que un gestor de cartera ha vendido crédito y obtenido liquidez con vistas a la votación de la semana que viene. Ahora mismo se siente muy satisfecho, ya que la aversión al riesgo ha aumentado y se ha producido un ensanchamiento de los diferenciales. Sin embargo, el resultado del referéndum es binario: los ciudadanos británicos votarán a favor de salir de la UE, o de quedarse. En este último caso, sería razonable anticipar una corrección significativa del aumento de los diferenciales que hemos visto desde que aumentaran los temores de un voto de salida.

De ser así, nuestro gestor imaginario se halla demasiado poco invertido en crédito y se verá obligado a reposicionarse en los bonos que vendió, potencialmente a precios más altos. Incluso si los diferenciales no disminuyeran, en el caso de un voto de salida, el gestor debería pagar el diferencial comprador/vendedor (bid-offer) vigente a la hora de reemplazar los bonos vendidos.

En otras palabras, quienes venden crédito actualmente están pronosticando un voto de salida. Esta decisión beneficiará a una cartera de renta fija si los diferenciales se ensanchan, o si aumenta la probabilidad del brexit, o si los partidarios de una salida ganan el referéndum (como mínimo durante un tiempo, ya sea largo o corto). En cambio, no funcionaría en el caso de un voto a favor de la permanencia, y la cartera de deuda incurriría en costes.

Pensemos ahora en qué hacer con nuestro posicionamiento de duración en la recta final hasta la votación. En mi opinión, esta decisión es incluso más difícil que con el crédito. ¿En qué dirección se moverán las rentabilidades (TIR) de los gilts en el caso de un voto de salida? Por un lado, el periodo de incertidumbre económica al que daría lugar podría redundar en un descenso del crecimiento y de la inflación, con lo que sería razonable anticipar nuevas caídas de las TIR de la deuda soberana. Por otra parte, los inversores internacionales tienen en sus manos más de una tercera parte del mercado de gilts. ¿Qué ocurriría si desean dar completamente la espalda a la libra esterlina, o dejar de tener la misma cantidad de libras en sus carteras? Aunque mi corazonada es que la respuesta refleja e inmediata al brexit sería una depreciación de la libra y nuevos descensos de las TIR, ¿cuánto tiempo durarían estos movimientos? ¿Podríamos encontrarnos a fin de la jornada con mayores TIR de los gilts y una libra sin cambios? En cualquier caso, la dirección de movimiento de dichas rentabilidades me parece muy incierta, con lo que cubrirse o posicionarse en deuda soberana de cara al referéndum es una decisión muy difícil.

En mi opinión, tener en cartera bonos a corto plazo ligados a la inflación es el modo más prudente de afrontar el referéndum en términos de posicionamiento de duración. Primeramente, si uno considera probable que la divisa vaya a depreciarse, debería tener exposición a bonos ligados a la inflación que –sobre todo en los tramos a corto– reflejen mayores expectativas de inflación por la vía de la importación. Esto respaldará a las valoraciones de los bonos ligados a la inflación respecto a las de los títulos nominales, con lo que es probable que los bonos ligados a la inflación a corto plazo suban si la libra se deprecia. En segundo lugar, dejando brevemente a un lado la divisa, si suben las TIR (ya sea porque los inversores extranjeros venden gilts en caso de un voto de salida, o si se recupera el apetito de riesgo y se plantean subidas de tipos de interés ante un voto de permanencia) cabría esperar una subida de la deuda ligada a la inflación. En este escenario, los bonos ligados a la inflación también deberían superar a sus homólogos convencionales.

En cambio, si las rentabilidades caen –un escenario muy probable en caso de un voto de salida, debido a la aversión al riesgo– cabe esperar un retroceso de la deuda ligada a la inflación, que quedaría rezagada respecto a los bonos nominales; no obstante, tener deuda indexada en cartera significa, al menos, tener un vínculo bastante decente a las TIR nominales. Resulta difícil crear un escenario en que las rentabilidades nominales disminuyan considerablemente tras un voto de salida y los bonos ligados a la inflación pierdan terreno: esto último ocurriría si los temores de inflación se desploman, algo que no es imposible, pero sí poco probable.

En mi opinión, dada la naturaleza binaria del resultado (dentro o fuera, con probabilidades del 50% y sin saber qué ocurrirá después), el mejor modo de posicionarse en términos de duración con anterioridad al referéndum, al resultado y a las consecuencias del mismo es tener en cartera bonos a corto plazo ligados a la inflación. El resultado de tal posicionamiento no es binario: tener bonos ligados a la inflación significa que uno está posicionado de cara a un aumento de la inflación, pero si estos títulos caen después de la votación y disminuyen las TIR nominales, continuamos vinculados a dichas rentabilidades nominales y probablemente veamos subir el precio de nuestros bonos.

Si la divisa se debilita tras el resultado de la votación, la inflación de los precios de la importación conducirá a expectativas de inflación crecientes. Pero si no se deprecia, la libra esterlina ha estado todavía en una trayectoria descendente desde el pasado mes de noviembre que aún no se ha notado en el índice de precios minoristas, y el marcado déficit por cuenta corriente sugiere que, a medio plazo y desde un punto de vista fundamental, cabe esperar nuevas fases de debilidad para la libra.

Además, existen varios motivos adicionales para optar por la deuda ligada a la inflación a corto plazo. En primer lugar, se trata de los bonos más baratos en la curva. Segundo, los bonos de los tramos frontales de la curva de deuda ligada a la inflación tienen mayor probabilidad de ver reflejados en sus precios sorpresas de inflación y desarrollos específicos (como efectos de base del petróleo, debilidad de la libra, o crecimiento salarial); y por último, porque con las TIR de los gilts en mínimos históricos, resulta prudente mantener el riesgo de tipos de interés en un nivel relativamente bajo en esta coyuntura.

2015 fue escenario de un desplome de las primas de riesgo por inflación, sobre todo en el mundo desarrollado. Las tasas de inflación anuales en Estados Unidos, el Reino Unido y Europa se pasaron la mayor parte del año en cero o cerca de cero, y con frecuencia entraron en territorio negativo. Esto hizo que la inflación implícita (medida por las tasas breakeven) cayera hasta niveles vistos por última vez durante la crisis financiera (debemos decir que entonces alcanzaron niveles más bajos todavía, pero a día de hoy todavía nos hallamos en niveles de crisis), y las valoraciones de la renta fija en gran parte del mundo se vieron respaldadas por las condiciones preponderantes de baja inflación y estancamiento secular.

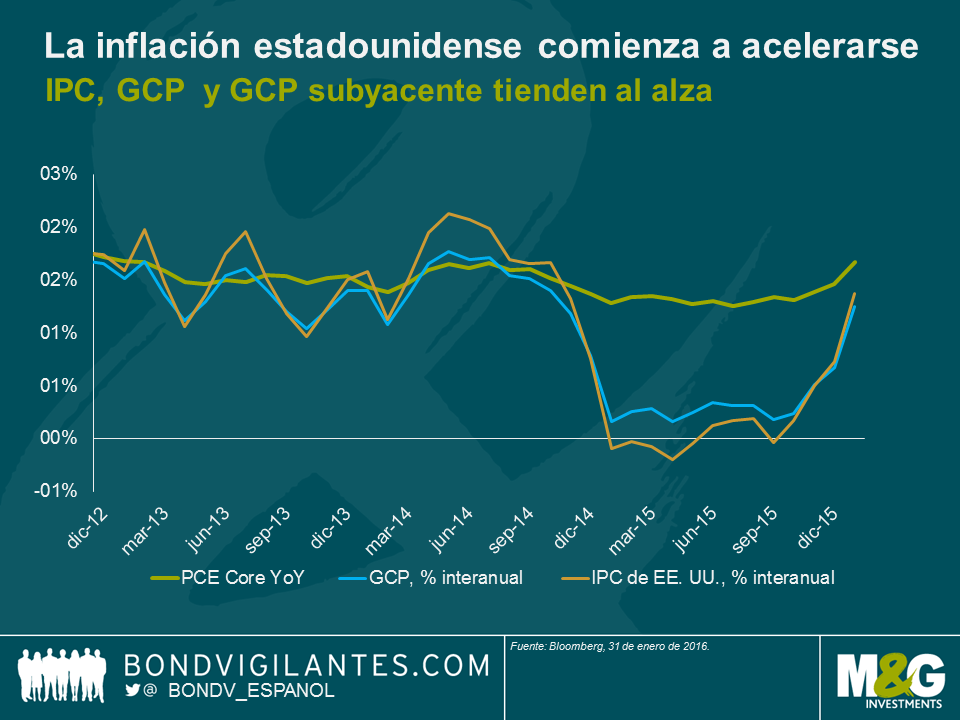

Si analizamos los datos de inflación de hace tres meses (octubre de 2015), vemos que el IPC estadounidense era del 0,1% en tasa interanual. El deflactor del gasto de consumo personal (GCP, o PCE por sus siglas inglesas, que es la tasa empleada por la Reserva Federal como objetivo de inflación del 2%, y de la que hablo en una entrada reciente en el blog) se situaba en el 0,2%, y los temores de deflación abundaban debido a los desplomes de precios de la energía y las materias primas, la perspectiva de un aterrizaje forzoso de la economía china, el ciclo de subidas de los tipos de interés y la consiguiente fortaleza del dólar. 2016 comenzó con una nueva lista de fuerzas deflacionarias que temer: un nuevo colapso de los precios del petróleo (donde un descenso del 50% por segundo año consecutivo se convirtió de repente en algo mucho más probable), malestar en torno a la posibilidad de una nueva devaluación del renminbi y temores crecientes de que Estados Unidos pudiera incluso estar entrando en una recesión en toda regla. Como resultado de tanto ruido deflacionario, las tasas breakeven a 5 años registraron mínimos poscrisis del 0,95% a comienzos de febrero.

Sin embargo, el panorama inflacionario parece haber cambiado en los últimos meses. El IPC se halla actualmente en el 1,4%, y el GCP subyacente ha alcanzado el 1,7%, no muy lejos del objetivo del 2% y ya por encima del nivel al que la Fed anticipaba que tocaría techo a fin de 2016.

Las fuerzas inflacionarias se están ampliando y acelerando, y lo hacen con rapidez. Datos recientes muestran que los precios de los bienes están subiendo, pese a la fortaleza del dólar. Además, los componentes «rígidos» de la inflación –la mayor parte de los cuales son servicios– también están mostrando un repunte de las subidas de precios, actualmente en el 2,5%. Los alquileres continúan siendo una fuente de subidas de los precios, y resulta interesante constatar que los gastos médicos están mostrando señales de vida tras un periodo de estancamiento en las fases iniciales de la ley Obamacare.

Es cierto que los costes de la energía todavía suponen un lastre (y su contribución en febrero será peor que la de enero), pero los efectos de base negativos se disiparán paulatinamente en cuestión de unos meses (siempre que los precios del petróleo se estabilicen alrededor de los niveles actuales). Cuando esto ocurra, el repunte de la inflación estadounidense superará al de la europea o británica. Además, el mercado laboral americano es el que presenta la mayor escasez de mano de obra, y los salarios están comenzando a comportarse como si se hubiera alcanzado la tasa de paro no aceleradora de la inflación (NAIRU).

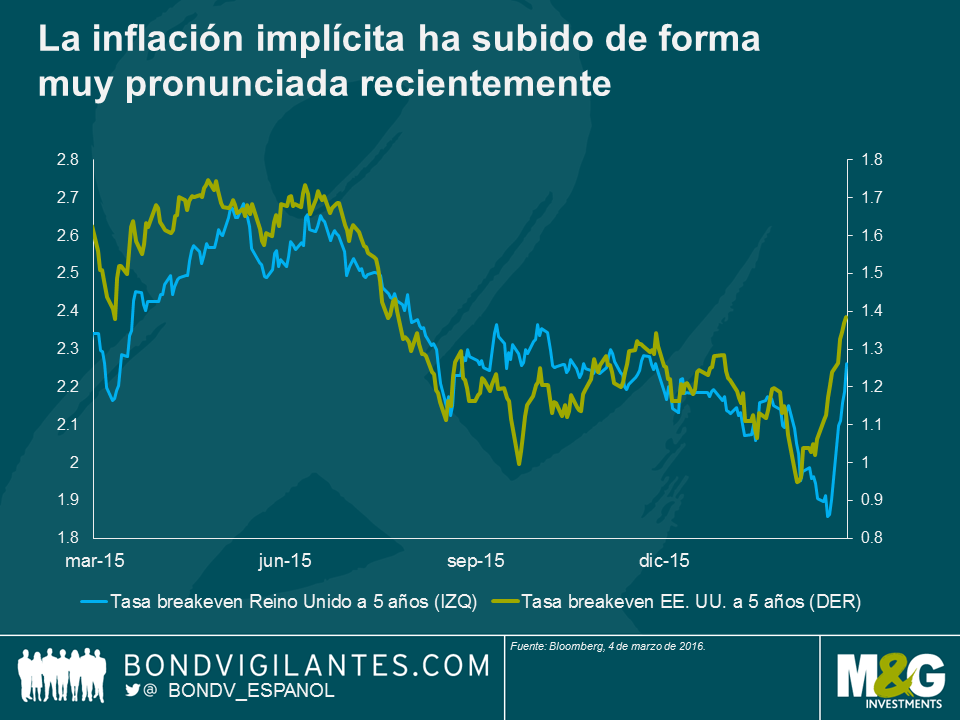

Hace tres meses, la inflación se hallaba más cerca de cero que del objetivo de las autoridades; actualmente, se halla más cerca de ese objetivo que de cero, y presenta una tendencia alcista. Está claro que el mercado de deuda se está dando cuenta de ello. Tal como muestra el gráfico anterior, las tasas breakeven a 5 años en Estados Unidos han subido alrededor de 40 puntos básicos en las últimas tres semanas, y en el Reino Unido han mostrado un movimiento similar. Mucho dependerá del precio del petróleo en el corto plazo, pero si las cifras de inflación continúan acercándose al objetivo, considero probable que las tasas de inflación implícita suban más que hasta la fecha, y quizá lo hagan de forma significativa.

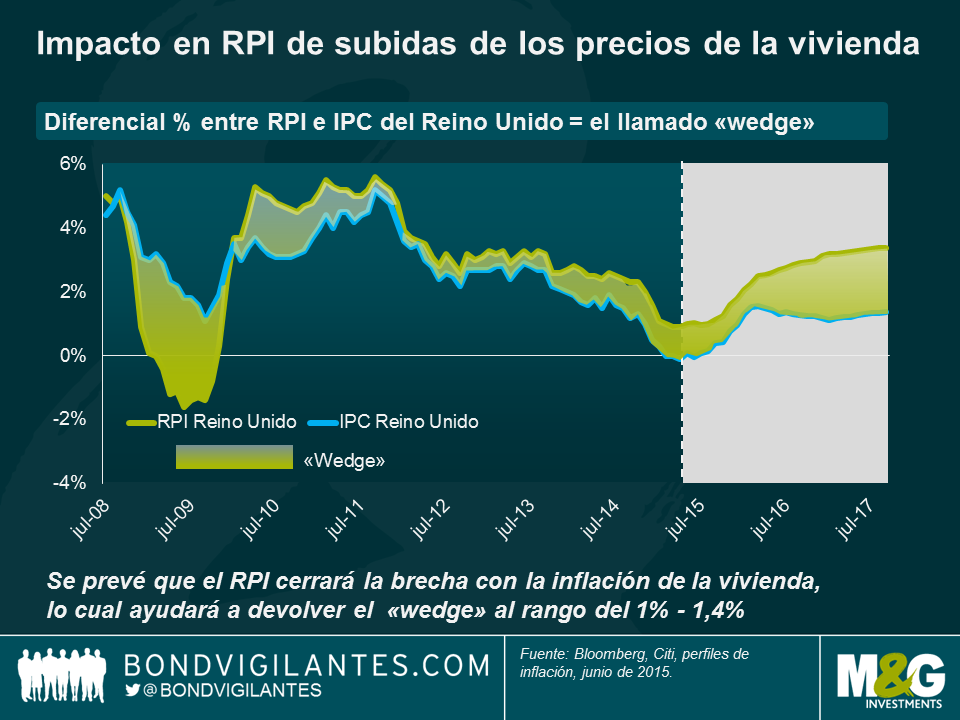

En el mercado británico de deuda ligada a la inflación existe desde hace tiempo una «brecha» bien conocida por sus participantes: los pagos de estos bonos se basan en el índice de precios al por menor (RPI, por sus siglas inglesas), mientras que el Banco de Inglaterra define su objetivo de inflación en base al índice de precios de consumo (IPC). Este diferencial –conocido como «wegde» en el Reino Unido– es la diferencia existente entre estos dos índices de precios, y a largo plazo se cree que ronda el 1%. En otras palabras –y en circunstancias normales el RPI estará alrededor de un 1% más alto que el IPC en el largo plazo. Esencialmente, la fuente de esta brecha es que se trata de distintas cestas de bienes y servicios, y que cada medida se calcula de forma diferente. Merece la pena indicar, no obstante, que dada la proporción significativamente más elevada de los costes relacionados con la vivienda en el RPI (tanto precios como pagos de intereses por hipotecas), cabe quizá esperar que este diferencial aumente si los precios inmobiliarios continúan al alza, o si acaban por subir los tipos de interés.

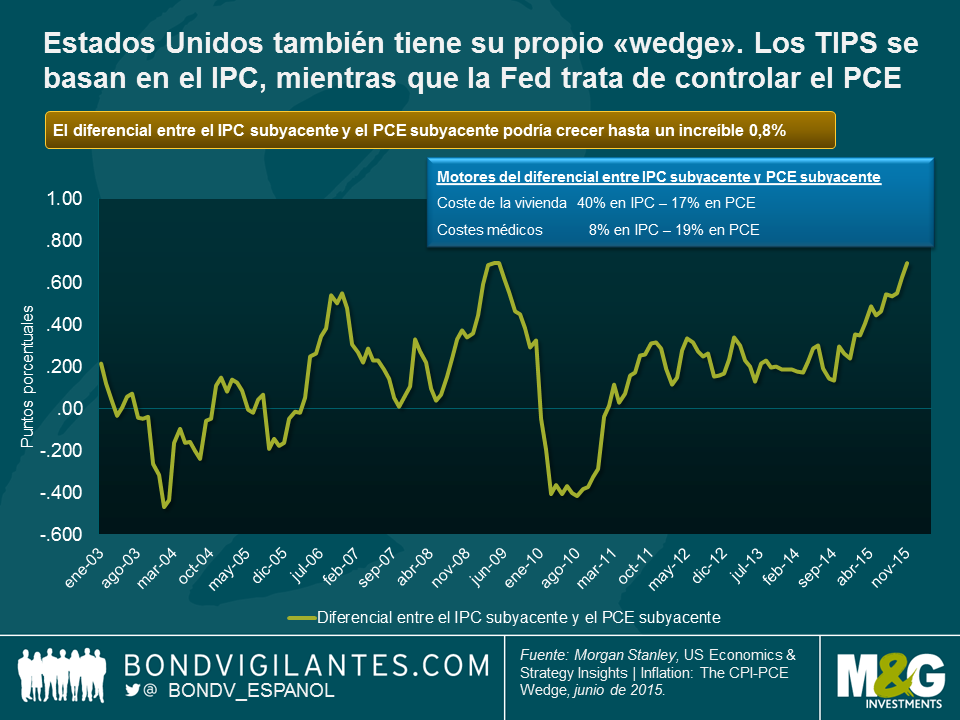

En Estados Unidos existe un riesgo similar de que aparezca una brecha de este tipo, pues este mercado comparte esa misma característica con el del Reino Unido: los TIPS compensan al inversor en base al IPC, pero la Reserva Federal utiliza otra medida de inflación para determinar su política monetaria, el índice de precios del gasto en consumo personal (PCE, por sus siglas inglesas). De nuevo, se trata de cestas diferentes, calculadas de forma distinta y con distintas ponderaciones, con lo que rara vez arrojarán la misma cifra de inflación. Históricamente, este diferencial ha rondado los 25 puntos básicos. Hay que tener en cuenta que el PCE mide el gasto personal, mientras que el IPC intenta medir el gasto de los hogares.

Todo apunta a que los costes de la vivienda y de la atención sanitaria no tardarán en provocar un aumento del «wedge» entre el IPC y el PCE desde el actual 0,1%. Esto se debe en parte al efecto de cálculo, pero también a las diferencias de ponderación entre ambos índices: la vivienda representa un 42% del IPC, y un 27% del PCE. De este modo, cuando el mercado inmobiliario es sólido y las tasas de desempleo son bajas, el IPC debería subir a mayor ritmo que el PCE. Los costes de la atención médica (6% del IPC y 22% del PCE) también fomentarán el aumento del diferencial, pero de modo distinto. La expectativa es que la inflación médica permanecerá extremadamente baja como mínimo en los próximos 10 años, dado que el gobierno establece precios fijos para estos costes en el marco de los programas Medicare y Medicaid. En cambio, los costes médicos incluidos en el IPC no están administrados por el estado, con lo que no permanecerán tan bajos.

El gráfico muestra lo significativo que podría ser este diferencial en base a los precios subyacentes. En términos de diferencial, podría alcanzar el 0,8% e incluso superar este nivel. Pero como inversores en renta fija, lo que más nos interesa son las cifras generales de inflación, que son las que definen los pagos de compensación de los TIPS y constituyen el objetivo de inflación de la Fed. Morgan Stanley estima que a nivel general, el «wedge» estadounidense podría alcanzar el 0,5%, en concepto de las diferencias en los costes médicos e inmobiliarios. Así que si ustedes –como yo– piensan que la Fed se toma en serio su objetivo de inflación, para un PCE del 2% el IPC podría ser del 2,5%. Como inversores en TIPS, esa compensación de inflación adicional del 25% es positiva.

Actualmente, el mercado laboral parece mostrar una mayor escasez de trabajadores en Estados Unidos que en el Reino Unido o Europa, con menos capacidad ociosa y una mayor probabilidad de crecimiento de los salarios en 2016. Este es un motivo por el que un inversor podría preferir a los TIPS frente a los gilts ligados a la inflación o a los linkers europeos. Otra razón por la que inclinarse por los TIPS americanos es que el efecto base del petróleo ha sido más pronunciado durante el abaratamiento del crudo en Estados Unidos que en el Reino Unido y Europa, con lo que una eventual estabilización o subida de los precios del petróleo será más positiva. Así que ahora cabe añadir un tercer argumento a favor de la inversión en TIPS: para que la Fed alcance su objetivo de inflación del 2%, el IPC va a tener que ser significativamente más alto.

Hacía tiempo que no publicábamos un vídeo sobre nuestros viajes de investigación a Estados Unidos. La pregunta que nos hacíamos en marzo sobre si la Reserva Federal subiría sus tipos de interés o no este año todavía no se ha respondido de forma concluyente. Aunque una subida en 2015 sigue sin poder descartarse completamente, ahora que entramos en los últimos dos meses del año parece mucho menos probable que entonces. No obstante, desde un punto de vista macroeconómico, la economía estadounidense ha continuado recuperándose. En este momento nos centramos especialmente en el mercado laboral, que esboza una imagen más benigna de la economía americana que muchas otras áreas. Por lo que respecta al crédito, los bonos con grado de inversión denominados en dólares ofrecen unos diferenciales marcadamente más atractivos que en el primer trimestre del año. En el siguiente vídeo –en inglés–, compartimos nuestras opiniones sobre estos temas.

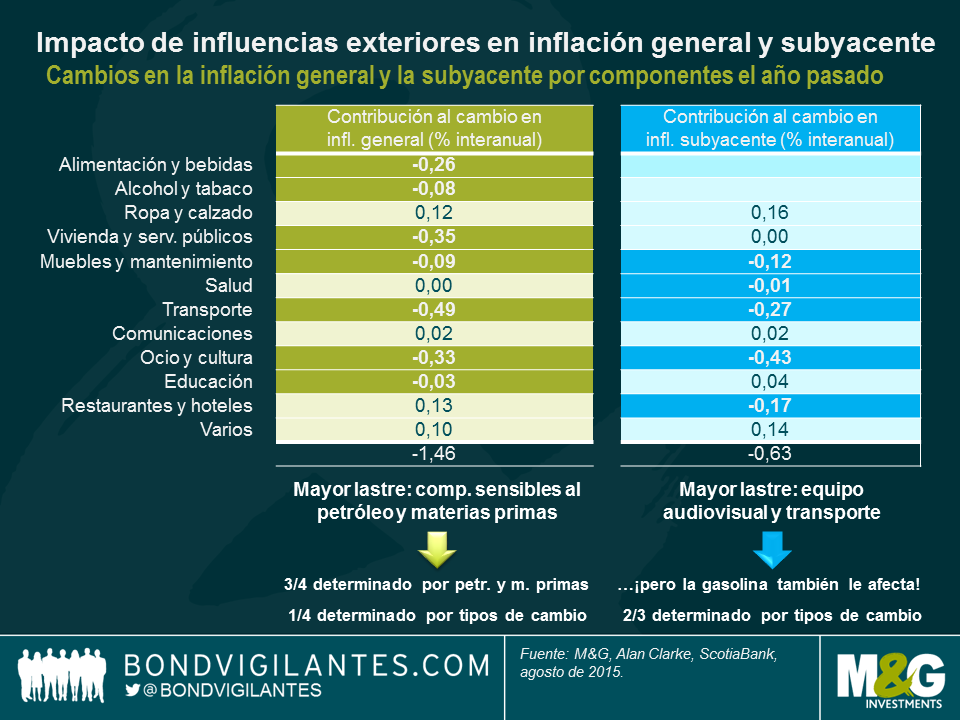

Esta mañana se ha anunciado que el índice de precios de consumo (IPC) británico cayó del 0,1% en julio al 0% en agosto, ambas cifras en tasa interanual. Las tendencias deflacionarias observadas en el transporte (básicamente combustibles) y la alimentación (guerras de precios de los supermercados), que conjuntamente restaron 70 puntos básicos al IPC el año pasado, se vieron nuevamente arrastradas al límite cero por el alcohol y el tabaco (¡que siempre suben!), la educación, los restaurantes y los hoteles, con menores contribuciones positivas de la mayoría de las demás categorías.

Sin embargo, el índice de precios al por menor (RPI) aumentó del 1,0% al 1,1%; con el IPC en el 0%, esto supuso un aumento del diferencial entre ambas medidas –el llamado «wedge»– hasta el 1,1%, nivel superior al valor razonable percibido del 0,8% al 1%. Los bonos británicos ligados a la inflación emplean el RPI como medida de referencia, con lo que los inversores en estos «linkers» no experimentan deflación o ausencia de inflación. De hecho, varios comentaristas pronostican que el diferencial entre RPI e IPC del Reino Unido crecerá hasta el 1,5% el año que viene, de la mano de los sospechosos habituales: los efectos de fórmula (cálculos de media aritmética y geométrica), de constituyentes (las cestas de ambas medidas contienen distintas ponderaciones de elementos diferentes) y –en particular– del mercado inmobiliario residencial. Y es que, a diferencia del IPC, el RPI incluye los precios de la vivienda y de los pagos de intereses hipotecarios. Con los precios de las casas aparentemente al alza y unos intereses más susceptibles de subir que de bajar, estos dos factores podrían empujar a este diferencial más allá de su valor razonable, lo cual beneficiaría a los inversores en bonos ligados a la inflación del Reino Unido.

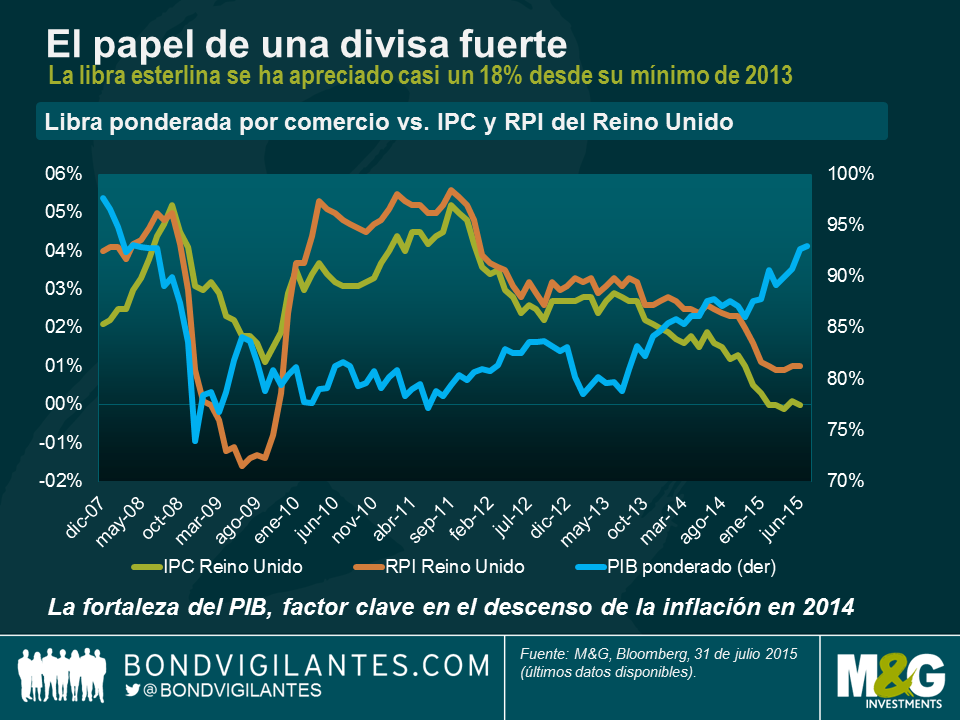

En los últimos 12 meses, el IPC ha caído un 1,5%, debido sobre todo a la alimentación, los servicios públicos y el transporte. El IPC básico o subyacente ha disminuido en un 0,6%, arrastrado por los precios de coches de segunda mano y por el componente de ocio y cultura, en especial el equipamiento audiovisual. Esencialmente, la cifra principal de IPC se ve afectada por los precios de la energía y las materias primas (aproximadamente en un 75%) y por la apreciación de la libra esterlina (el 25% restante), mientras que el IPC subyacente acusa sobre todo la fortaleza de la divisa británica. Esta última medida no incluye elementos volátiles como la energía, las materias primas o la alimentación, pero ¿deberíamos ver la fortaleza de la libra como un motor no transitorio y no volátil de la inflación subyacente?

En realidad, cada bien, con independencia de dónde se fabrique, necesita transportarse desde su lugar de producción a la tienda, con lo que los costes de transporte son un factor importante en los precios de los bienes que sí se incluyen en las cifras de inflación subyacente. En otras palabras, la inflación básica no es tan básica como uno cree. Además, la apreciación del 20% experimentada por la libra en términos ponderados por comercio en los últimos dos años ha afectado a los precios de los bienes que importamos. Si analizamos las cifras de inflación y del tipo de cambio ponderado de la libra desde que comenzara la crisis financiera, podemos argumentar de forma convincente que la divisa en un elemento volátil, no subyacente, de la inflación. En una conversación mantenida recientemente con Alan Clarke, de Scotiabank, este explicó que hay un traspaso del 10% de la libra al IPC, con lo que la reciente evolución de la divisa británica ha restado 200 puntos básicos al IPC en los últimos dos años.

Si hacen ustedes como yo y enfocan las divisas con cautela, podrían argumentar que en los últimos dos años, el verdadero IPC subyacente ha sido significativamente mayor de lo que reflejan las cifras. Los bienes representan alrededor de un 50% del IPC, con lo que el IPC subyacente hoy en día quizá se halla más cerca del 2% que del 1% publicado hoy. Si no está usted de acuerdo con la noción de que la divisa es un elemento volátil no subyacente, quizá deba preguntarse si cree que la libra esterlina mantendrá la fortaleza que muestra actualmente. El déficit por cuenta corriente del Reino Unido es mayor en la actualidad que antes del rescate del FMI en los años setenta, y que antes de que la libra saliera del Mecanismo de Tipos de Cambio (MTC) a comienzos de los noventa. En mi opinión, vale la pena reflexionar sobre este hecho.

Así, las cifras de inflación en el Reino Unido están siendo golpeadas por los precios globales de la energía y de las materias primas (a nivel de su magnitud principal), y por la fortaleza de la libra (sobre todo en términos de inflación subyacente o básica). Sin embargo, el IPC básico quizá no esté reflejando verdaderamente el panorama subyacente de inflación doméstica en el país. La inflación de los servicios es del 2,3%, y la economía británica está orientada a los servicios. El mercado laboral se ha endurecido de forma significativa, y los salarios parecen estar bien encarrilados en una tendencia alcista, aunque parten desde niveles bajos. En última instancia, el panorama a medio plazo de inflación en el Reino Unido va a estar determinado por la interacción entre las fuerzas negativas y transitorias de la alimentación y la energía, por un lardo, y la mejora del panorama de consumo británico dependiente del empleo y los salarios, por otro. Y para quienes no creen que la libra sea un elemento volátil no básico de la inflación, las perspectivas tampoco no son demasiado halagüeñas en ese ámbito.

Cuando en el pasado me ha tocado responder a llamadas de banqueros vagamente similares a Chad Jefferson III, “el As” (el protagonista de nuestra entrada «Un mundo feliz – Bonos corporativos de rentabilidad cero») para sondear mi interés potencial en una nueva emisión de deuda corporativa ligada a la inflación, con frecuencia he echado mano de un viejo dicho. Este dogma bien conocido sostiene que un bono corporativo indexado debería ofrecer un diferencial alrededor de 25 puntos básicos superior al de un bono corporativo nominal comparable.

Por ejemplo, si Chad me hubiera ofrecido el bono indexado de Heathrow de vencimiento 2039 al 3,334%, digamos que a comienzos de 2012, yo habría buscado el diferencial de un bono nominal comparable de Heathrow y comprobado antes que nada si el bono indexado nos ofrecía como mínimo 25 puntos básicos más. En el periodo mencionado, el bono comparable de Heathrow era el nominal de vencimiento 2041 al 5,875%. Su diferencial en ese momento rondaba los 255 puntos básicos sobre el gilt equivalente, y Chad me ofrecía el «linker» de Heathrow probablemente a unos 270 puntos de diferencial. Con una diferencia de tan solo 15 puntos básicos, lo más probable es que la conversación hubiera terminado en ese instante, sin compra alguna por nuestra parte.

No obstante, si hubiera recibido una oferta de ese mismo bono indexado de Heathrow a finales de 2013, la comparación de diferenciales habría arrojado un resultado muy distinto: el linker ofrecía 150 puntos básicos sobre la deuda soberana británica, y el bono nominal 2041 unos 110 puntos. Por consiguiente, el bono indexado de Heathrow me ofrecía 40 puntos básicos más de diferencial que el bono convencional; esta vez, aplicando el marco de valoración dogmático mencionado, habría estado mucho más inclinado a comprar el bono ligado a la inflación.

¿Por qué buscan los inversores un mayor diferencial de crédito al comprar deuda indexada en lugar de deuda corporativa convencional? En primer lugar, el diferencial adicional les compensa por la iliquidez relativa de la deuda ligada a la inflación respecto al crédito convencional. Las emisiones tienden a ser de menor tamaño y suelen estar en manos de un grupo más limitado de inversores, ya que la mayoría de los fondos de deuda corporativa compran deuda convencional, no indexada. Esta prima por iliquidez es lo que dio lugar al deseo de recibir 25 puntos básicos más de diferencial que por la deuda nominal al comprar bonos indexados en el largo plazo. Otro factor importante que podría citarse sería que los linkers suelen conllevar un mayor riesgo de incumplimiento, o mejor dicho, de pérdida en caso de impago (la probabilidad de incumplimiento del bono indexado de Heathrow es idéntica a la de su bono nominal). Al acumularse inflación en el bono corporativo, el precio sube o la cantidad de compensación por inflación crece. Pero de producirse un default, la cantidad que puede reclamar el inversor es la misma que en el caso del bono convencional: el nominal del bono. Este riesgo adicional debe compensarse mediante un diferencial adicional.

Así, es poco probable que compre bonos indexados cuando no me remuneran suficientemente por la iliquidez relativa que conllevan frente a un bono corporativo, y es más probable que lo haga cuando su diferencial supera en 25 puntos básicos o más el del bono nominal, como cuando el linker de Heathrow ofrecía 50 puntos básicos más de diferencial que el bono 2041 de la compañía. El gráfico anterior también muestra, por inverosímil que parezca, que a comienzos de año, el bono ligado a la inflación presentaba un diferencial respecto a la deuda soberana inferior al del bono convencional. En episodios como este, deberíamos estar más inclinados a vender, ya que, de hecho, los inversores estaban pagando una prima por invertir en un bono menos líquido.

No obstante, factores secundarios pueden elevar o reducir esta prima a lo largo del tiempo, como por ejemplo las expectativas y los niveles de inflación registrados. Quizá esto explique la estrechez relativa en la comparación de comienzos de 2012 frente a la divergencia en los diferenciales a finales de 2013. Al fin y al cabo, a comienzos de 2012 el IPC rondaba el 4%, y tan solo unos meses antes se aproximaba al 6%; a finales de 2013, el IPC había vuelto al 2,7%, y la amenaza de la inflación no preocupaba tanto a los inversores.

Esta semana, el 14 de abril de 2015, High Speed Rail Finance, que explota la concesión de ferrocarril de alta velocidad entre la estación londinense de St. Pancras y el Eurotúnel, efectuó una nueva comercialización de su bono ligado a la inflación en emisión continua. En febrero de 2013, la entidad emitió sus primeros bonos corporativos e indexados. Su bono nominal (por 610 millones de libras esterlinas) ofrecía una rentabilidad por cupón 150 puntos básicos por encima de la del gilt, y su bono indexado (150 millones de libras) se emitió con un diferencial de 175 puntos sobre el gilt ligado a la inflación. Así, el diferencial del linker era 25 puntos básicos superior al del bono nominal comparable con un tamaño muy superior: ¿les suena? No obstante, la comercialización del linker se hizo con un diferencial de 107 puntos; tal como muestra el gráfico siguiente, este es más o menos el diferencial del bono convencional de mayor tamaño, con lo que se halla cerca de los mínimos extremos de la relación entre el bono indexado y el nominal.

Así, ¿qué podemos aprender de todo esto?

En primer lugar, tal como mostraba el gráfico de Heathrow, que la diferencia entre los diferenciales del bono corporativo nominal y del indexado ha venido disminuyendo desde comienzos de 2014. Además, el linker comercializado ayer también sugiere que los inversores están deseosos de incorporar protección frente a la inflación en sus carteras. Igualmente, podrían citarse los mínimos históricos sobre los gilts indexados a largo plazo como prueba adicional de la fuerte demanda de protección frente a la inflación, incluso a rentabilidades por cupón bajas. Esto podría estar motivado por temores de mayor inflación futura, pero también por expectativas de que los bonos indexados mostrarán una evolución mejor que los nominales en términos relativos (es decir, que las tasas BEI –de inflación implícita– en el Reino Unido son demasiado bajas).

En segundo lugar, podría ser que los inversores deseen eliminar la incertidumbre de mayores niveles de inflación en el futuro: si uno compra el bono gubernamental indexado y lo mantiene en cartera hasta el vencimiento, recibe IPC -1% (es decir, prácticamente el IPC armonizado); en cambio, si uno compra el gilt a 30 años, su rentabilidad por cupón empeorará (mejorará) si la inflación aumenta (cae) en los próximos 30 años.

Por último, los inversores quizá han tomado nota de los considerables movimientos de reflación en las tasas BEI en Estados Unidos y Europa en lo que va de año, y están esperando que los linkers británicos dejen de rezagarse y cierren la brecha. La tasa de inflación implícita por los bunds alemanes a 5 años ha repuntado 100 puntos básicos más que la del Reino Unido en 2015, y la que implica el treasury estadounidense a 5 años lo ha hecho en 60 puntos más que la tasa BEI británica.

También debería mencionarse la posibilidad de que la fortaleza del mercado de deuda ligada a la inflación, tanto gubernamental como corporativa, pueda deberse a estrategias basadas en pasivos (LDI, por sus siglas inglesas), que son relativamente poco sensibles a los precios. El LDI juega sin duda un papel en el avance del mercado de inflación en el Reino Unido. No obstante, esto no hace más que añadir un impulso técnico a los factores ya favorables que he mencionado. En mi opinión, las tasas de inflación implícita británicas son relativamente atractivas y justifican las señales tempranas de mayor demanda de protección frente a la inflación.

Se ha analizado hasta la saciedad el impacto que ha tenido la crisis financiera sobre la economía global y sobre los mercados financieros. Sin embargo, mucho menos se ha estudiado la repercusión que ha tenido esta crisis sobre los gestores de fondos de renta fija. En un amago por intentar cuantificar tal impacto, hemos sacado a la luz algunas fotografías de miembros del equipo de renta fija de M&G pre y post- crisis. Al verlas, no queda ninguna duda de que, en este caso, los cambios han sido a peor.

Pero hay otros cambios que sí son positivos. En septiembre, se introducirán modificaciones en los contratos de CDS bancarios que son indudablemente un avance positivo.

Las normas y definiciones de CDS de 2003 establecen que hay tres eventos de crédito distintos que activan los contratos de CDS corporativos y financieros: 1. el impago 2. la quiebra, y 3. la reestructuración (esto significa que una empresa no puede modificar las condiciones de las obligaciones de deuda en perjuicio de los inversores). Si se determina que ha tenido lugar alguno de estos supuestos, los compradores de protección tienen derecho a recibir el valor nominal de los vendedores de protección (y los vendedores de protección pagan el valor nominal menos el valor de recuperación de los bonos impagados, por lo que están en la misma situación que si tuvieran el bono impagado). En el caso de que se produzca alguno de estos eventos, los compradores de protección están “asegurados” frente a las pérdidas soportadas por los bonos.

Sin embargo, aunque en la mayor parte de los casos de impagos corporativos lo que acabo de exponer funciona bien, en los últimos años hemos asistido a varios ejemplos relacionados con bancos en los que, a la hora de la verdad, estos productos no han mejorado mucho la situación de los compradores de protección de bonos impagados. Para no alargarme, me gustaría mencionar dos de los casos más recientes en los que se han puesto de manifiesto las deficiencias de los actuales contratos de CDS financieros, con objeto de subrayar las mejoras que pronto se introducirán.

A principios de 2013, el gobierno holandés expropió la deuda subordinada de SNS Bank, que había tenido serias dificultades. Los bonistas, por lo tanto, ya no recibirían cupones ni principal, y el comité de determinaciones sentenció, sin demasiada dificultad, que se había producido un evento de reestructuración. Sin embargo, los compradores de protección tuvieron que entregar los bonos impagados a los vendedores, y como no quedaban bonos subordinados, tuvieron que entregar bonos senior, cuyo valor estaba en torno a 85p de libra. Esto significaba que “poseían” bonos con valor cero, ¡e iban a recibir 15p como resultado de la protección que habían comprado!

El ejemplo más reciente de CDS subordinados que no han funcionado está aún activo, ya que es el caso del Banco Espirito Santo. En este banco todos los activos saneados, depósitos y deuda senior fueron transferidos a un nuevo banco bueno, y todos los activos tóxicos, deuda subordinada y renta variable han permanecido en el antiguo banco malo. Por eso, la deuda subordinada probablemente tendrá una recuperación muy baja (los bonos subordinados están cotizando actualmente en torno a 15 céntimos de euro). Ahora, en la práctica, en los bancos europeos, la deuda bancaria subordinada puede reconocer las pérdidas y amortizarse. La deuda bancaria senior también se convertirá en amortizable a comienzos de 2016, pero hasta ahora los legisladores y los reguladores muestran el constante deseo de proteger a la deuda senior. En el caso del BES, sin embargo, como todos los depósitos y la deuda senior se están traspasando al banco bueno (y como tiene una capa muy fina de deuda subordinada), más del 75% de las obligaciones pasarán a la nueva entidad. En relación con los CDS, esto significa que los contratos pasan a la nueva entidad. Por eso, una vez más, a los compradores de protección subordinada del BES se les deja con unas pérdidas importantes en sus bonos, pero tendrán que entregar bonos senior que están cotizando cerca del valor nominal y en algunos casos por encima. No es el resultado que los titulares de la protección esperaban obtener. Y, francamente, no es el resultado correcto.

Por eso, las normas existentes sobre CDS financieros no se adecúan a los fines. A partir de septiembre, entrarán en vigor nuevas normas que mejorarán las condiciones económicas de estos contratos, y en resumen harán que tengan un comportamiento más acorde con su categoría de bonos senior y subordinados, que después de todo, es lo que se supone que debe ser. Las diferencias más destacadas son dos: se añadirá un cuarto evento de crédito llamado Intervención Gubernamental y se eliminará la cláusula de impago cruzado. El supuesto de Intervención Gubernamental significa que, en casos como el de SNS, cuando las autoridades estatales deterioren la deuda, se activarán los contratos de CDS, y en este mismo caso, los titulares de protección subordinada habrían presentado una reclamación ante el gobierno holandés con un valor cero, a causa de la expropiación, y habrían recibido el valor nominal de los vendedores de protección. En relación con la segunda reforma importante de los contratos de CDS financieros, los actuales contratos suponen que un evento de crédito en CDS subordinados tiene también como consecuencia un evento de crédito en la deuda senior. Esta cláusula será eliminada, lo que significa que en el caso del Banco Espirito Santo, los contratos de CDS subordinados se asociarían a los bonos subordinados, y los CDS senior a los bonos senior. A diferencia de los cambios de los rostros de los Bond Vigilantes, creemos que los cambios que se introducirán en los CDS van a ser para mejor.

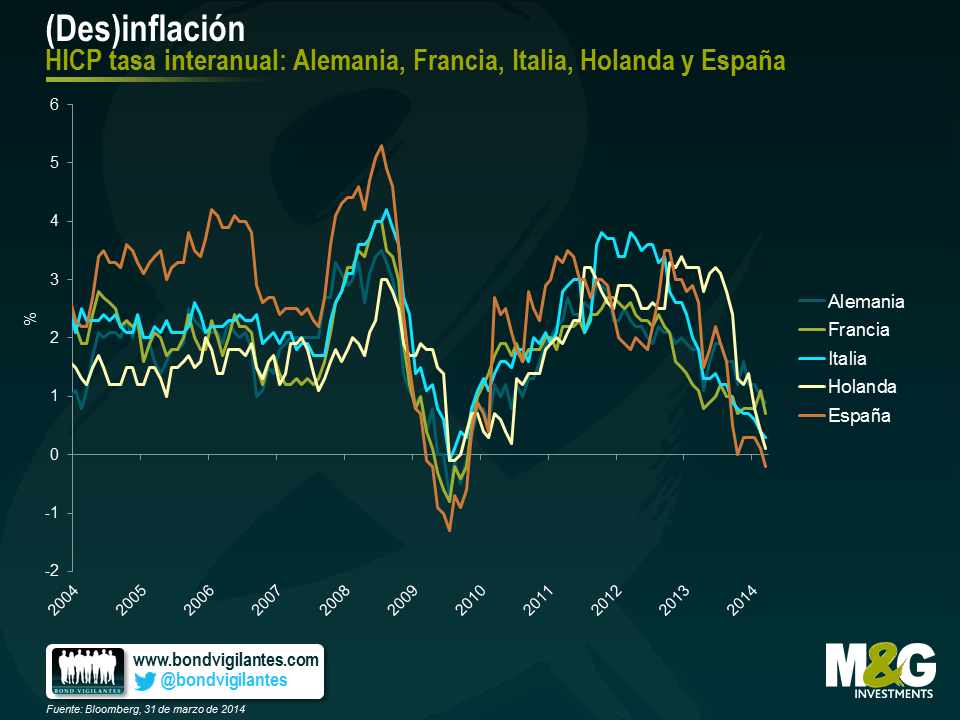

El BCE ha demostrado un nivel de tolerancia muy alto, y quizá algo preocupante, ante las bajas cifras de inflación, sin que se haya tomado ninguna medida especial a pesar de que el HICP de la eurozona se encuentre ya en el 0,5% interanual, y que la inflación siga descendiendo en muchos países.

¿A qué puede deberse? Una razón podría ser que, aunque esté preocupado por la deflación, en este momento el BCE no tiene una idea clara de cuál es la herramienta adecuada para aliviar la presión deflacionaria, ni de cómo implementar esta herramienta. Otra razón podría ser que no le preocupe especialmente la amenaza de deflación y que espere tranquilamente que los números se eleven.

Con respecto a esta última posibilidad, Mario Draghi habló en enero, en Davos, de las bajas cifras de inflación, afirmando que formaban parte de un ajuste relativo de precios necesario entre las economías europeas, y que suponían una mejora de la competitividad. De este argumento se puede deducir que las bajas cifras de inflación se registran sólo en la periferia, y que por lo tanto, está empezando a producirse el necesario ajuste de precios entre la periferia y los países core. La otra conclusión de este argumento es que el BCE está encantado de dejar que este ajuste se lleve a cabo.

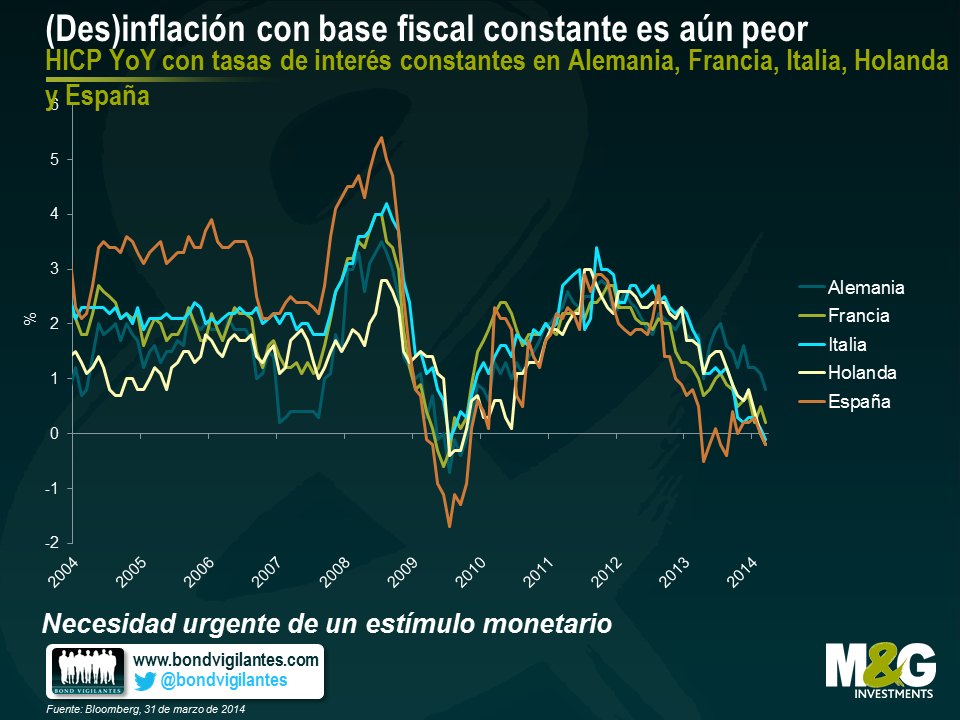

Sin embargo, el gráfico que aparece más abajo muestra la inflación en Alemania, Francia, Holanda, España e Italia (que suman entre todas en torno al 80% del PIB de la Eurozona) asumiendo tipos de interés e impuestos constantes. Esto último es importante porque las reformas fiscales pueden tener repercusiones significativas sobre las cifras de inflación, cuando quizás deberían ser descontadas por tratarse de factores temporales y artificiales. El ejemplo más evidente sería un país que aplica una subida del IVA, en cuyo caso la inflación se dispararía temporalmente hasta que el efecto se eliminara cierto tiempo después. Lo alarmante es que este gráfico muestra que España, Italia y Holanda están ahora experimentando deflación sobre una base fiscal constante. También muestra que Francia está al borde del precipicio, con una tasa de inflación en el 0,2% interanual.

Otro elemento preocupante de los dos gráficos anteriores está en el argumento del BCE de que la baja inflación de la periferia es un fenómeno transitorio y necesario para conseguir los deseables ajustes internos de competitividad. Este argumento podría sostenerse si en la periferia la inflación fuera baja, mientras en los países core se mantuviera en torno al objetivo de inflación o ligeramente por encima y, de este modo, la inflación de la eurozona en su conjunto, estuviera cerca, aunque por debajo del 2%. Sin embargo, como muestran los gráficos anteriores, la tendencia a la deflación no está afectando sólo a la periferia, y esto es algo que cuestiona seriamente el argumento de la competitividad de Draghi. El BCE debería adelantarse a esta preocupante tendencia y actuar con celeridad.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.