Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Cuando los presidentes de EE. UU., Francia y Gran Bretaña cancelan su viaje al Foro Económico de Davos, la meca de la globalización de las dos últimas décadas, para hacer frente a problemas internos, no es de extrañar que los inversores estén preocupados por el descenso del comercio mundial, las políticas aislacionistas y, por tanto, un menor crecimiento global. Los datos de esta semana parecen confirmar dichos temores: las tensiones comerciales entre EE. UU. y China aumentaron por los rumores sobre la cancelación de una reunión; China publicó el dato del crecimiento de 2018, 6,6%, su nivel más bajo en tres décadas; el mercado de la vivienda estadounidense registró unos datos pésimos y la encuesta alemana Zew de perspectivas de crecimiento económico marcó su nivel más bajo en cuatro años. El Fondo Monetario Internacional (FMI), que lleva meses advirtiendo de que un descenso del comercio podía perjudicar las economías, volvió a revisar a la baja su previsión del crecimiento global para 2019, del dato anterior del 3,7% al 3,5%. Esta rebaja se debió principalmente a la ralentización del crecimiento en Alemania e Italia y a una contracción mayor de lo esperado en Turquía. El FMI mantuvo su previsión de crecimiento de EE. UU. para este año en el 2,5%.

Con este telón de fondo y la ola de ventas que sufrieron los mercados a finales del año pasado, los bancos mensajes están enviando mensajes moderados, especialmente la Reserva Federal estadounidense (Fed). En los últimos cinco días de negociación, la previsión de unos tipos más bajos o al menos estables han dado un impulso a los activos de riesgo, sobre todo las empresas estadounidenses de grado de inversión (investment grade), que se vieron especialmente perjudicadas en 2018 debido a la enorme oferta y al deterioro de la solvencia crediticia. Los diferenciales del high yield siguieron reduciéndose esta semana, con una subida en lo llevamos de año del 3,7%, que compensa con creces su caída del 2% registrada en 2018. Los mercados emergentes quedaron rezagados esta semana, tras un gran comienzo de año, debido a que el dólar estadounidense se revalorizó con respecto a la mayoría de las divisas de los países desarrollados y en desarrollo, como reflejo de las mejores perspectivas de crecimiento de EE. UU. Las expectativas de inflación de EE. UU., en una espiral a la baja desde octubre, han repuntado en enero, después de que la Fed apuntara a una posible pausa en su ciclo de subida de tipos, una medida que podría generar inflación. Otro factor que respalda las expectativas de inflación es la subida del petróleo de 45 dólares el barril a principios de año a 53 dólares.

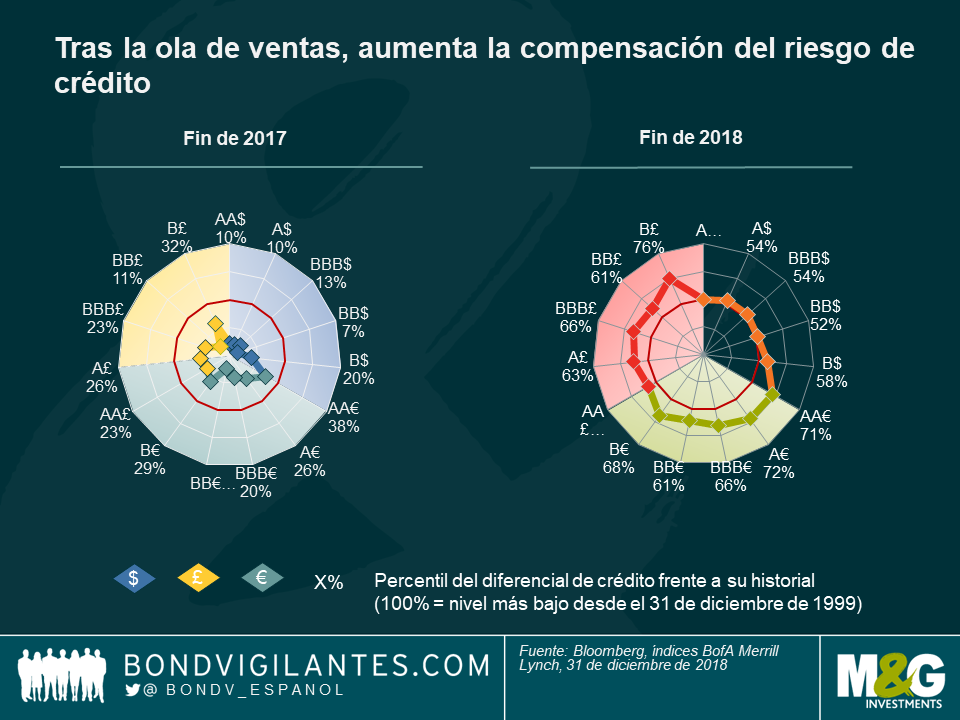

¿Hay gangas en el crédito tras la ola de ventas? El fuerte aumento de los diferenciales de crédito global del año pasado a dejado las rentabilidades (TIR) a un nivel que, para muchos inversores, es suficientemente alto como para compensar el riesgo asumido. Como vemos en el gráfico de abajo, elaborado por el equipo de especialistas de Inversión en Renta fija de M&G, a finales de 2017 las principales clases de crédito global cotizaban por debajo del nivel medio de una horquilla de 20 años (círculo rojo). Un año y una fuerte ola de ventas después, solo el crédito estadounidense se sitúa justo en ese nivel del 50%, mientras que la deuda corporativa denominada en libras esterlinas y euros cotiza casi a su nivel más bajo desde 1999. La más barata de todas es la deuda en libras esterlinas con calificación B (considerada high yield), que cotiza solo un 25% por debajo de su precio más bajo en 20 años, afectada por la preocupación sobre el Brexit y las sombrías perspectivas del crecimiento europeo. Estas perspectivas están lastrando también el crédito europeo, como vemos en la línea verde que se expande aún más en el gráfico de la derecha. Las valoraciones más bajas implican que los inversores tienen un mayor colchón antes de perder dinero por el componente de crédito del bono: por ejemplo, en el caso de la deuda denominada en euros con calificación A —que tiene un diferencial de 123 puntos básicos (pb) con respecto al tipo libre de riesgo y un spread duration (sensibilidad a las variaciones del diferencial) de 5,12 años—, el diferencial tendría que ampliarse 62 pb antes de que los inversores pierdan dinero (nuevamente, por el componente de crédito del bono). Este movimiento situaría el diferencial en 185, nivel que solo se ha registrado dos veces en los últimos 20 años: durante la crisis financiera de 2007-2008 y durante la crisis de deuda pública europea de 2010-2012.

La libra esterlina y la economía británica, desafiando a la gravedad: en el momento de mayor incertidumbre del Brexit, cuando apenas faltan dos meses para la salida prevista del Reino Unido de la UE y sigue sin haber plan alguno, el país registró algunos de los mejores datos de los últimos tiempos: el desempleo bajó al 4%, más de lo esperado y su nivel más bajo desde que Abba y los Bee Gees llegaban al número uno en las listas británicas (1975). Los salarios también subieron, debido a la tensión del mercado laboral, y la libra esterlina repuntó frente a un dólar al alza; ya ha subido un 2,27% en lo que va de año y es la divisa del G10 que mejor se ha comportado frente al dólar. El optimismo se debe a que los inversores descuentan menos posibilidades de un Brexit desordenado u otras alternativas, como unas elecciones generales o un segundo referéndum. Sin embargo, los linkers británicos no secundaron ese optimismo, ya que su caída del 3,6% en los últimos cinco días de negociación los convirtieron en la clase de activos de renta fija que peor se comportó de las 100 que seguimos en nuestro Bond Vigilantes Semanal: la Cámara de Lores propuso cambiar el índice de referencia de los bonos ligados a la inflación por otro que suele ser algo más bajo, dejando a los inversores menos protegidos. Para más información, no se pierdan la publicación de Ben Lord, gestor de fondos de M&G, La guerra de los índices: ¿qué medida de inflación utilizer?

Previsiones de subidas de los tipos estadounidenses: ¿se toma una pausa la Fed? Las probabilidades implícitas del mercado de que la Fed suba los tipos de interés en marzo se han desplomado desde más del 60% hace dos meses hasta niveles mínimos. Los responsables de la Fed han reconocido públicamente que estudian hacer una pausa en su ciclo de subida de tipos de interés, tras los mediocres datos económicos, la persistente baja inflación y la fuerte ola de ventas de los mercados en noviembre y diciembre del año pasado, lo que podría afectar al gasto de consumo debido al elevado nivel de propiedad de activos financieros por parte de los consumidores estadounidenses. También se espera un freno de la actividad por culpa del cierre del Gobierno estadounidense, que dura ya desde hace un mes. Como resultado, los bonos corporativos están teniendo un gran mes de enero, por la esperanza de que su rentabilidad del capital invertido se mantenga por encima de los costes de endeudamiento y haga que sus planes de inversión sigan siendo rentables. De acuerdo con las previsiones económicas, se espera que la inversión en gastos de equipo estadounidense crezca un 3,7% este año, más que cualquier otro componente del producto interior bruto (PIB). Como se ve en el gráfico, los diferenciales del high yield estadounidense se han reducido en enero, igualando la rebaja de las expectativas de subidas de tipos.

Expectativas de inflación en Europa: ¿de vuelta al punto de partida? Justo cuando el Banco Central Europeo se prepara para retirar sus medidas de apoyo de expansión cuantitativa por valor de miles de millones de euros, las expectativas de inflación se han desplomado, como reflejo de las pésimas perspectivas de la región: el FMI afirmó a principios de esta semana que el menor crecimiento europeo arrastraría a la baja la economía global, debido principalmente a la desaceleración en Alemania. El motor económico de Europa se está viendo afectado por la debilidad del consumo privado y el deterioro de la producción industrial tras la adopción de normas revisadas sobre emisiones de vehículos. Italia hace frente también una baja demanda interna y un aumento de los costes de endeudamiento, mientras que el crecimiento francés se está viendo puesto a prueba por las continuas protestas de los «chalecos amarillos». La medida de expectativas de inflación preferida del BCE, el tipo de swap de inflación del euro 5 años/5 años, ha caído al 1,53%, su nivel más bajo desde junio de 2017, aproximadamente el mismo nivel que en marzo de 2015, cuando el BCE presentó su programa de estímulo.

Aunque los mercados mundiales dependen más del discurso de la Fed y de China que de la política británica, cuando el presidente de la Cámara de los Comunes anunció (según la tradición que se remonta a varios siglos) que los noes al plan sobre el Brexit del Gobierno habían ganado la votación, sin querer ayudó a reducir los niveles de azúcar en Europa. La interpretación de los inversores de que un salida dura o desordenada de la UE resulta ahora menos probable dio un impulso a la libra esterlina y a las rentabilidades (TIR) de los gilts, estos últimos, por la menor demanda de refugios seguros huyendo del caos. El repunte de alivio de Gran Bretaña sirvió de colofón a un excelente comienzo de año, en el que más de 90 de las 100 clases de activos de renta fija que seguimos en nuestro Panorama semanal han registrado rentabilidades positivas. Solo los treasuries a largo plazo y activos sólidos como una roca, como la deuda soberana de Suiza y Singapur, han hecho perder dinero a los inversores en lo que llevamos de año, ante las menores probabilidades de darse un festín.

En EE. UU., el prolongado cierre de la administración, los flojos datos económicos y los desiguales beneficios de los bancos justificaron el tono moderado exhibido últimamente por la Reserva Federal estadounidense (Fed), rebajando aún más las previsiones de los tipos futuros: las probabilidades implícitas del mercado de una subida de los tipos estadounidenses en marzo se desplomado del 41% de principios de diciembre al 0,5% actual. El repunte del petróleo de este año y la confirmación de los planes de estímulo de China también contribuyeron a sostener los activos de riesgo: los bonos rusos, nigerianos y mexicanos han subido más de un 4,2% en 2019, mientras que los diferenciales del high yield estadounidense siguieron reduciéndose; tras subir casi un 1,5% en un diciembre pésimo, ahora han vuelto a bajar a 446 puntos básicos (pb), su nivel de mediados de diciembre. Europa no deparó noticias tan positivas: los pesimistas datos de Alemania rebajaron las expectativas de inflación, al tiempo que China registró un superávit por cuenta corriente mínimo histórico, lo que confirmó que el menor apetito de Asia está perjudicando al bastión industrial de Europa (más información abajo).

La libra esterlina evita el caos: las menores probabilidades de escasez de alimentos y carreteras bloqueadas supuso un alivio para la libra esterlina, ya que los inversores empezaron a descartar una salida brusca y desordenada del Reino Unido de la Unión Europea. Aunque hay muchas opciones todavía abiertas (elecciones generales, segundo referéndum e incluso que no haya Brexit), la libra esterlina subió a 1,286 por dólar, su nivel más alto desde noviembre. Sin embargo, sigue un 13% por debajo de su precio anterior al referéndum de 2016, cuando se desplomó un 20% por las perspectivas de aumento de la inflación y menor crecimiento en el país. Como vemos en el primer gráfico, el valor de la libra esterlina ha estado prácticamente a merced de la política sobre el Brexit en los dos últimos años, sin desvincularse hasta justo antes de Navidad, cuando se aplazó la votación decisiva en el parlamento y que finalmente se celebró el martes. Mientras que el Gobierno y el parlamento han dedicado más de dos años a debatir cómo llevar a cabo el Brexit, el crecimiento y la inversión han descendido, mientras que la inflación ha aumentado (gráfico segundo). Al menos, los británicos tienen un motivo para alegrarse: las probabilidades implícitas del mercado de una subida de tipos en marzo han disminuido del 43% de octubre pasado al 3% actual, debido principalmente a la caída de los precios del petróleo. La inflación subió un 2,1% en diciembre con respecto a un año antes, su nivel más bajo en dos años.

Argentina, veamos quién sube: un historial de impagos, la continuación del programa del FMI y una batalla legal que dura ya una década en la que los fondos intentan recuperar su dinero no impiden que los inversores vuelvan a creer en Argentina; los bonos de este país latinoamericano han subido un 7,5% en lo que va de año, el porcentaje más alto de las cien clases de activos de renta fija que seguimos. El banco central ha sido de los principales países mundiales en mover ficha este año: está rebajando gradualmente el tipo de referencia Leliq, que ha pasado de su máximo del 73% alcanzado en octubre —en el peor momento de la crisis del país— al 57,4% actual. Acechado por una recesión y bajo el estricto control del programa del FMI, el presidente Macri trata de devolver la normalidad al país, sobre todo antes de las elecciones generales de este año, previstas para el 27 de octubre. Para más información sobre las elecciones en los mercados emergentes y otros factores que afectan a esta clase de activos este año, léase el reciente blog de Claudia Calich: «Mercados emergentes: cinco asuntos clave a los que estar atentos en 2019».

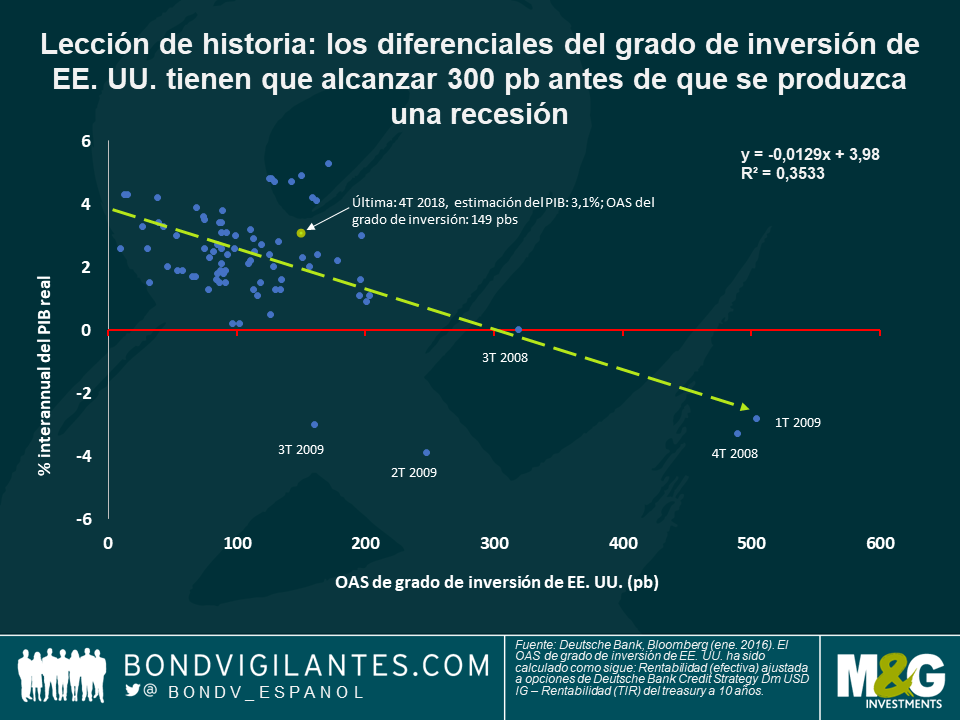

¿Probabilidades de una recesión? La Fed está moderando el tono, las expectativas de subidas de tipos y de la inflación se están desplomando y el índice de probabilidad de una recesión de la Fed de Nueva York ha subido al 21%, su nivel más alto desde 2008; sin embargo, los diferenciales de crédito parecen decirnos lo contrario: según el economista jefe internacional de Deutsche Bank, Torsten Slok, la prima que exigen los inversores por invertir en empresas estadounidenses de grado de inversión debe alcanzar los 300 pb para que haya una recesión (como vemos en el gráfico de regresión de Slok). Un nivel muy por encima de los 144 pb actuales y no muy lejos de la media de 30 años de 134 pb. Según Slok, aunque los índices de fabricación anticipen un escenario pesimista, otros factores podrían sostener la economía estadounidense o al menos protegerla de una recesión, sobre todo la reciente estabilización de los precios del petróleo y las acciones, y la posibilidad de que la guerra comercial entre EE. UU. y China se reduzca a partir de ahora. Se prevé que el gasto en bienes de equipo sostenga el crecimiento en los dos próximos años, ya que la rentabilidad del capital invertido sigue siendo superior a los costes de endeudamiento corporativo. De acuerdo con los precios de mercado, la Fed no modificará los tipos este año, dando marcha atrás en sus planes actuales de subir los tipos de interés dos veces este año.

La cuenta corriente china y la economía alemana: no es casualidad. El crecimiento económico alemán decayó al 1,5% el año pasado, su nivel más bajo en cinco años, debido principalmente a la disminución de la demanda y la disrupción del sector del automóvil, que se han visto afectados por una nueva normativa anticontaminación. Al mismo tiempo, la cuenta corriente de China cayó a apenas un 0,4% del PIB, su nivel más bajo en 20 años y prueba de los esfuerzos del país para enfocarse más en la demanda interna que en las exportaciones baratas. Los fabricantes de coches alemanes y otras empresas industriales se están viendo perjudicadas por este cambio, que el año pasado se vio agravado además por las guerras comerciales. Los problemas de Alemania lastraron la confianza económica general de Europa, que marcó en diciembre su nivel más bajo en casi dos años.

La «época dorada», uno de los escenarios económicos preferidos de los inversores, parece haber vuelto con el año nuevo después de haber desaparecido prácticamente en 2018: un informe laboral estadounidense positivo y los comentarios conciliadores del presidente de la Reserva Federal de EE. UU., Jerome Powell, han restablecido el ambiente, ni muy caliente ni muy frío, que combina unos tipos bajos con un crecimiento económico bastante bueno: un escenario idílico para los activos de riesgo. Por ejemplo, los diferenciales High Yield estadounidenses han repuntado 80 puntos básicos (pb) en lo que va de año después de una ampliación de más del 1% en los días oscuros de diciembre. Por su parte, la renta variable se ha disparado.

El optimismo fue principalmente originado por Powell, quien el viernes afirmó que la Fed sería paciente respecto a la subida de los tipos mientras la inflación permaneciera sin cambios. Los mercados reaccionaron con contundencia: las expectativas ante una subida en marzo por parte de la Fed se hundieron hasta el 5%, desde el 41% del mes pasado, mientras que las expectativas sobre la inflación y el dólar cayeron. Estas ventajas han jugado a favor de los mercados emergentes y sus divisas, que también aumentaron gracias a las medidas de flexibilización de la política monetaria china y pese a los mediocres datos de la segunda economía mundial: tanto la inflación de los precios de productor como la del consumo del mes de diciembre en China fueron inferiores a lo previsto. En Europa, los decepcionantes datos alemanes frenaron al euro, que se mantuvo estable frente a un dólar a la baja.

Al alza:

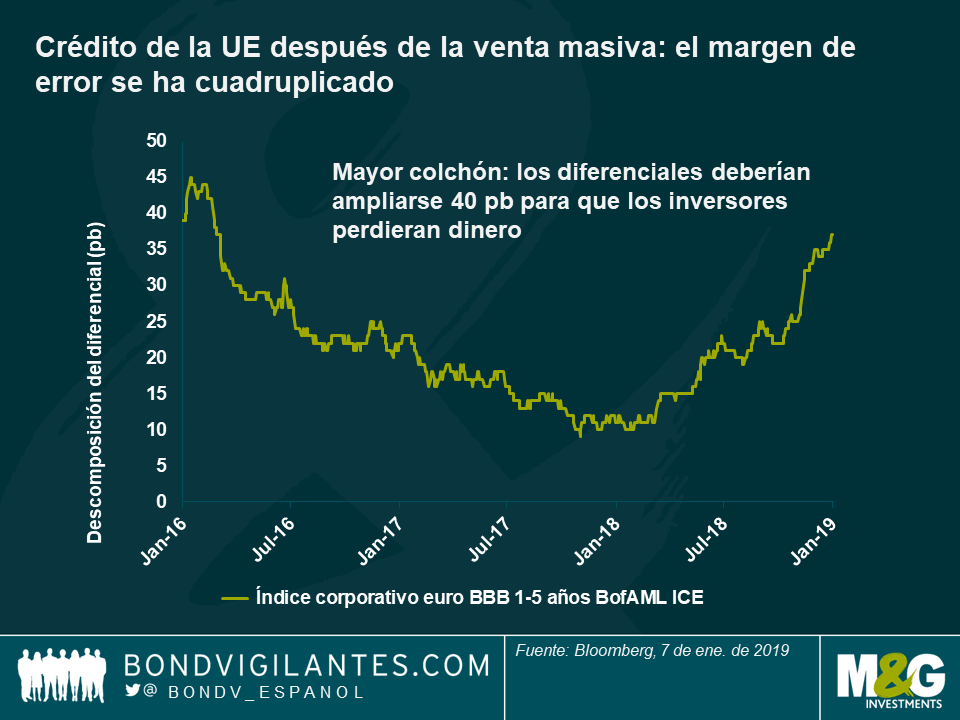

Colchones, la venta masiva de crédito aumenta el margen de error: A pesar del dolor, al menos la reciente venta masiva en el mercado de crédito deja a los inversores con un colchón protector mayor hasta que empiecen a perder dinero: según el gestor de fondos de M&G Wolfgang Bauer, los diferenciales con vencimientos a corto plazo de la deuda corporativa europea con grado de inversión deberían ampliarse 40 puntos básicos (pb) este año para que los inversores generaran rentabilidades negativas. Este colchón, calculado mediante el diferencial ajustado a opciones del índice/diferencial Libor dividido entre la duración del diferencial, se situaba por debajo de los 10 pb hace apenas un año, un nivel que prácticamente estaba en la «fijación de precios perfecta». Como se observa en el gráfico, el colchón ha ido creciendo a medida que los mercados se hundían, especialmente después de las elecciones italianas del mes de mayo, que provocaron inquietudes acerca del futuro de la UE. Este margen ha alcanzado ahora el nivel más alto en unos dos años y es casi cuatro veces mayor que hace un año. Con todo, según Wolfgang Bauer, la deuda corporativa europea sigue siendo sensible a la volatilidad política y a la amplia oferta (normalmente, una desventaja para los precios de los bonos). Además, los datos europeos han sido decepcionantes, aunque aún se espera que el crecimiento económico aumente un 1,6% este año y un 1,5% en 2020 (desde el 1,9% del año 2018). No se pierda el análisis de Wolfgang Bauer: Self-check: how did we do in our 2018 predictions? (Autoevaluación: ¿Acertamos en nuestras predicciones para 2018?

El dólar estadounidense y los precios del petróleo desconciertan a la Fed: La estrecha correlación entre los precios del petróleo y el dólar estadounidense durante la pasada década ha sorprendido a muchos inversores, incluida la Fed. En su reciente entrada del blog «The perplexing co-movement of the dollar and oil prices», (La sorprendente correlación entre el dólar y los precios del petróleo) el banco central estadounidense se plantea qué lógica subyace tras la debilidad del dólar frente al euro cuando suben los precios del petróleo. Según los autores del blog, el 10% de los aumentos del precio del petróleo está relacionado con el 1,5% de la depreciación del dólar frente al euro, lo que no siempre tiene sentido ya que los precios del petróleo suelen verse afectados por la demanda asiática y la producción de Oriente Medio. ¿Por qué esto afecta al tipo de cambio USD/euro? Según la Fed, una explicación sería que unos precios del petróleo más altos hacen bajar la producción estadounidense prevista en relación con la europea, arrastrando con ella al dólar. Esto ocurre porque Europa tiende a aplicar unos impuestos más elevados a la gasolina, lo que hace que los consumidores europeos sean más conscientes de los precios del petróleo. Con todo, la Fed admite que cuesta imaginar que los niveles de congestión de las carreteras europeas efectivamente determinen el tipo de cambio USD/euro. El banco central deja en el aire esta pregunta, mientras los precios del petróleo siguen subiendo y el dólar, bajando.

A la baja:

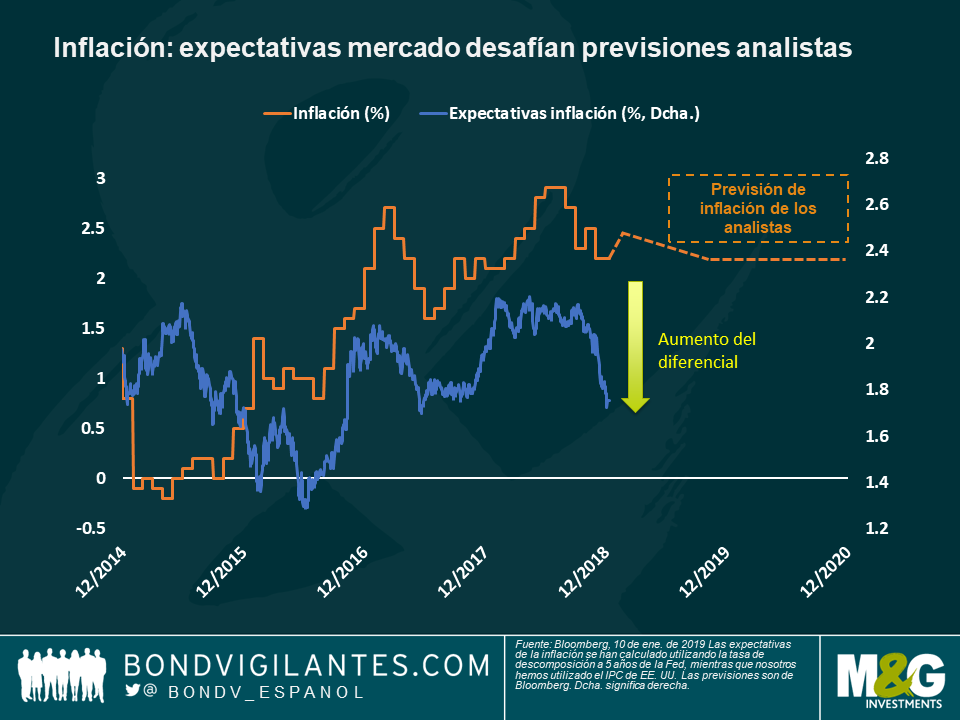

Las expectativas de la inflación estadounidense, en manos de Powell: La reciente reafirmación del presidente de la Fed, Jerome Powell, acerca de que el banco central seguirá dependiendo de los datos, atento a las reacciones del mercado y que no se dejará cegar por un fallo de la inflación para recuperarse de forma contundente, cayó como un jarro de agua fría sobre las expectativas de la inflación de EE. UU. El indicador favorito de la Fed para medir las expectativas de la inflación (la tasa de descomposición a cinco años vista, línea azul), impulsado también por la reciente caída de los precios del petróleo, se ha hundido hasta el 1,75%, el nivel más bajo desde junio de 2017. La cifra está muy por debajo de las previsiones de la inflación del consumo del país (línea naranja discontinua), una media de las cotizaciones de varios analistas, que actualmente esperaban que la inflación hubiera llegado al 2,4% en 2018, bajando al 2,2% tanto en 2019 como en 2020. Tal como vemos en el gráfico, la creciente diferencia entre las dos magnitudes rompe una estrecha correlación a lo largo de los años: algunos observadores afirman que esto se debe a que las previsiones de los analistas no son realistas, mientras que otros consideran que las tasas de descomposición, o las expectativas del mercado, son demasiado pesimistas porque aún está previsto que la economía estadounidense crezca un 2,6% este año y un 1,9% el año que viene. Como siempre, los inversores activos buscan la anomalía en la valoración de los precios, siempre que ellos hayan acertado.

Alemania: ¿En recesión? Las rentabilidades de los bonos alemanes a diez años vuelven a cotizar al 0,2%, tras haber llegado al mínimo de dos años del 0,15% a principios de 2019. Sin embargo, esta vez la caída de las rentabilidades es probable que se deba a motivos muy desafortunados en vez de a la demanda del refugio seguro: la producción industrial cayó por tercer mes consecutivo en noviembre, lo que arrastró la cifra anualizada a un 4,7% negativo, la cifra más baja desde 2009, despertando los temores ante una posible recesión de la principal economía europea. La industria alemana se ha visto afectada duramente, entre otros factores, por la reducción del comercio global y la desaceleración en China (las ventas automovilísticas chinas cayeron un 6% en 2018).

El nuevo año ha comenzado con un patente recordatorio de todo lo que los inversores probablemente quisieron olvidar durante las festividades navideñas: los datos económicos se están deteriorando y los precios del petróleo continúan cayendo, arrastrando a la renta variable y a la mayoría de las clases de activos de renta fija de mayor riesgo. Al mismo tiempo, los activos refugio continúan repuntando, como hicieron en 2018.

El año pasado fue escenario de un fuerte varapalo: tras un 2017 de fuerte crecimiento, en el que la mayoría de los sectores de renta fija registraron ganancias, las esperanzas iniciales de 2018 no tardaron en desvanecerse con la intensificación de la guerra comercial entre Estados Unidos y China y las elecciones italianas de mayo, que sembró dudas sobre el futuro de la Unión Europea. Los temores de un brexit duro también pesaron sobre las perspectivas económicas de la Europa continental, cuyos diferenciales de crédito se ensancharon hasta superar los estadounidenses por primera vez en varios años. China continuó su ralentización, mientras que en Estados Unidos empezó a disiparse el optimismo ante la subida de los tipos de interés, la publicación de datos económicos decepcionantes y el desplome del petróleo hasta menos de 50 dólares por barril en el contexto de pronósticos de baja demanda. Las compañías estadounidenses también revisaron a la baja sus proyecciones de beneficio, ya que los efectos de los recientes recortes de impuestos comenzaron a disminuir. Tras alcanzar su mayor nivel de los últimos 7 años (del 3,2%), la TIR del treasury estadounidense a 10 años cayó cuando el partido demócrata se hizo con el control de la Cámara de Representantes en las elecciones legislativas de noviembre, pues los inversores consideraron que esa victoria reduce la probabilidad de nuevos incentivos fiscales del presidente Trump. La TIR de este bono de referencia a nivel mundial no ha dejado de disminuir desde entonces, y cerró 2018 en el 2,66%.

Pese al pesimismo reinante, casi un tercio de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal cerraron el año pasado al alza, lideradas por activos refugio tradicionales como los bunds alemanes y los treasuries estadounidenses. Ahora que el crecimiento global se está ralentizando y el endeudamiento mundial alcanza un impresionante 225% del PIB del planeta, los inversores apuestan a que algunos bancos centrales tendrán que frenar sus proyecciones de subida de los tipos de interés, lo cual brinda más respaldo a los precios de la renta fija. El presidente de la Reserva Federal estadounidense, Jerome Powell, ya lo hizo en diciembre: la entidad anticipa dos subidas de tipos este año, en lugar de tres. El equipo de la panorámica semanal de M&G le desea un muy feliz año nuevo.

Activos refugio: el mejor de los tiempos en el peor de los tiempos. En 2018, los bonos soberanos de Estados Unidos, Europa y Japón hicieron lo habitual: anotarse rentabilidades positivas con independencia del entorno reinante. Mientras que los mercados de deuda corporativa y los países emergentes acusaron los mayores tipos de interés, la apreciación del dólar, las guerras comerciales y el descenso del crecimiento económico global, los activos refugio tradicionales mantuvieron su solidez. Los treasuries solamente han perdido terreno en 2 de los últimos 18 años (2009 y 2013), mientras que los bonos soberanos europeos y japoneses solamente lo han hecho en uno (2006 y 2003, respectivamente) durante dicho periodo. Los inversores se han inclinado por esta clase de activos en un escenario prolongado de inflación baja a nivel mundial, un trasfondo que podría continuar visto el reciente desplome de los precios del petróleo. El menor crecimiento y el aumento del endeudamiento mundial también podrían llevar a los bancos centrales a abstenerse de endurecer sus políticas monetarias: según datos de Bloomberg, 5 de 19 grandes áreas económicas anticipan menores tipos de interés en un plazo de 3 años (Estados Unidos, México, la República Checa, Japón y Corea del Sur), mientras que hace apenas dos meses no lo hacía ninguna. Las divisas refugio también se destacaron, sobre todo el dólar estadounidense y el yen japonés. Tal como habría dicho Dickens, «era (¿es?) el mejor de los tiempos y era (es) el peor de los tiempos; la edad de la sabiduría y también de la locura…

Deuda soberana y política acomodaticia en China – la excepción. Los bonos soberanos chinos denominados en dólares se anotaron una ganancia del 3,8% en 2018, lo cual los colocó en el tercer puesto por rentabilidad de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal. Esta subida se produjo pese a la ralentización del crecimiento económico, actualmente del 6,5% anualizado (frente al 6,9% del año pasado). El índice de directores de compras (PMI) manufacturero cayó hasta los 49,4 puntos en diciembre, el nivel más bajo desde 2016 e inferior al umbral de 50 que denota una contracción. Dicho esto, las políticas de estímulo de las autoridades chinas –que incluyen recortes del coeficiente de reserva de los bancos– continúan respaldando a la economía y a la renta fija del gigante asiático. Pese a seguir eminentemente en manos de inversores locales, los bonos chinos están cada vez más disponibles para los inversores extranjeros a través del programa Bond Connect, y podrían ser objeto de una mayor demanda una vez sean incluidos en los índices de referencia de Bloomberg Barclays, a partir de abril del presente año. En el actual entorno de tipos de interés crecientes a nivel global, los inversores se inclinarán por un país que todavía aplique una política por lo general acomodaticia.

Ciclo de negocio – ¿pendiente descendente? La teoría económica sugiere que los ciclos tienden a durar en torno a diez años. Así, transcurrida una década desde la última recesión, es comprensible que los inversores se muestren preocupados y que prefieran a los activos refugio frente a los de riesgo. Pero más allá del contexto temporal, el nerviosismo coincide con otras señales: durante la fase final de expansión de un ciclo de negocio, el crecimiento económico tiende a superar el nivel de tendencia a largo plazo, pero su ritmo comienza a disminuir. En Estados Unidos, por ejemplo, se anticipa que el crecimiento caerá hasta el 2,6% este año, y hasta el 1,9% en 2020, niveles inferiores al 2,9% proyectado para 2018. Esta fase de «expansión tardía» también se caracteriza por políticas restrictivas (que ya estamos viendo alrededor del mundo a medida que los bancos centrales pasan de expansión cuantitativa a endurecimiento cuantitativo) y una inflación creciente (en Estados Unidos se anticipa que la inflación subirá al 2,4% en 2018, desde el 2,1% en 2017). Los tipos de interés son habitualmente más altos (la TIR del treasury a 2 años, la tasa de descuento de facto a nivel mundial, se disparó del 1,8% al 2,49% en 2018), lo cual conduce a volatilidad en los mercados de renta variable (el índice S&P 500 se dejó un 6,2% el año pasado). Si esta narrativa de «expansión tardía» encaja bien con lo acontecido en 2018, el nuevo año podría traernos la siguiente fase de «ralentización», que suele caracterizarse por varios desarrollos: el crecimiento disminuye (lo cual ya está pronosticado), la confianza del consumidor toca techo (este es un indicador retrasado, pues los inversores suelen frenar su gasto una vez han constatado el deterioro de los datos), las políticas restrictivas se moderan (el presidente de la Fed ya podría haber apuntado a ello en su discurso menos restrictivo de diciembre) y la inflación aumenta (también en las cartas en Estados Unidos). En tal entorno, las TIR de la deuda a largo plazo suelen disminuir al descontar los inversores la ralentización económica, mientras que las acciones acusan la perspectiva de una recesión futura, que sería la siguiente fase del ciclo. Como siempre, las opiniones son dispares: mientras que la Fed anticipa dos subidas de tipos este año y más endurecimiento en 2020, los mercados no descuentan ninguna subida del precio del dinero este año, y recortes más adelante. Nadie sabe lo que nos depara el futuro, pero en los últimos años, los mercados han sido mejores predictores que la Fed.

Mercados emergentes: se presenta un año duro. La deuda soberana emergente denominada en dólares cayó un 4,3% el año pasado, su tercera pérdida anual en los últimos 18 años (tras 2008 y 2013). Este periodo también fue escenario de 10 años de rentabilidades positivas de doble dígito: la clase de activos se benefició del fuerte crecimiento global de comienzos de la década de 2000, y fue relativamente inmune a la crisis financiera de 2007-2008 debido a sus menores problemas bancarios. En cambio, en 2018 se enfrentó a una combinación tóxica de apreciación del dólar estadounidense, descenso de los precios del petróleo (que afectó a potencias exportadoras de la región como Brasil, México y Rusia), guerras comerciales y problemas idiosincráticos en Argentina y Turquía. Todo esto afectó especialmente a los países de África, Oriente Medio y Latinoamérica, mientras que la Europa del Este y Asia mostraron una mayor solidez. Algunos inversores sostienen que la suerte de los mercados emergentes podría cambiar este año, alegando que los «déficits gemelos» de Estados Unidos quizá limiten eventuales subidas del dólar, y una perspectiva de crecimiento global positivo, aunque no espectacular. Hay quien también considera que las TIR del 6,8% –su mayor nivel desde 2009– podrían remunerar suficientemente el riesgo que conllevan los activos emergentes.

A pesar de los grandes titulares y los altibajos de los precios, la mayoría de las clases de activos de renta fija cerraron el periodo de cinco días justo donde lo iniciaron. Esta moderada reversión a la media a corto plazo es un reflejo de los puntos de vista contradictorios y la confusión general sobre el resultado de las negociaciones comerciales entre EE. UU. y China, los déficits de los países europeos y el Brexit. La rentabilidad (TIR) del treasury a diez años, referencia mundial, cayó al 2,85%, por debajo del 3% registrado a principios de mes, justo cuando la Reserva Federal estadounidense (Fed) insiste en la solidez de la economía nacional y nuevas subidas de tipos, todo ello mientras que los diferenciales del high yield se han ampliado más de 100 puntos básicos desde octubre. Para más información, no se pierdan las perspectivas anuales de Jim Leaviss, gestor de M&G, «Panopánica de 2018» y Vídeo reciente de Laura: «Contradicciones del mercado».

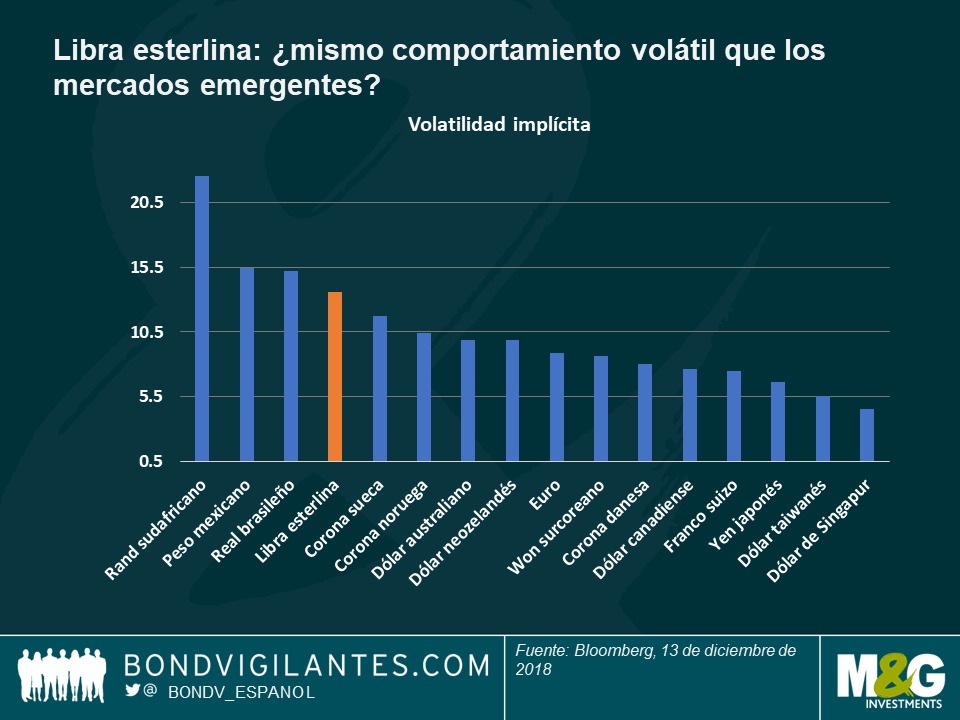

El Invierno en el País de las Maravillas para los activos británicos: en diciembre, los Gilts británicos, las tasas de equilibrio y la libra esterlina, han vivido una montaña rusa parecida a la del Invierno en el País de las Maravillas que las ha dejado prácticamente como estaban: de vuelta al punto de partida. Después de dos años de negociaciones y contra todo pronóstico, la primera ministro del Reino Unido, Theresa May, pasará la Navidad en el número 10 de Downing Street, tras haber sobrevivido a numerosos desafíos, como la pugna por el liderazgo de su propio partido del miércoles. Como respuesta, la libra subió y las rentabilidades (TIR) de los Gilts repuntaron, en ambos casos debido a que las expectativas del mercado de una salida desordenada de la UE son ahora menos probables. Las expectativas de inflación a diez años se redujeron ligeramente, que haber subido a su nivel más alto en 18 meses (3,3%) antes de la pugna por el liderazgo. Sin embargo, siguen siendo muy altas (línea naranja del gráfico), ya que se espera que la salida de la UE debilite la libra esterlina, al encarecer las importaciones. La volatilidad de la libra esterlina tampoco tendría un futuro más tranquilo: como vemos en el segundo gráfico, la divisa británica se sitúa por detrás de Sudáfrica, México y Brasil en cuanto a la volatilidad, aunque ofrece un carry mucho más bajo: los bonos soberanos británicos a diez años ofrecen una rentabilidad del 1,25% actualmente, por debajo del 5,1% de Brasil y del 4,6% de México (bonos a nueve años). Como afirmó recientemente Ben Lord, gestor de fondos de M&G, puede que las Navidades no sean tan tranquilas para los diputados británicos.

Cimas brillantes para los diferenciales franceses: la prima que exigen los inversores por comprar bonos de gobierno de Francia con respecto a los bonos federales alemanes (Bunds), sólidos como una roca, subieron a 44 puntos básicos a principios de esta semana, su nivel más alto desde las elecciones del año pasado, ante el elevado temor a una victoria de la extrema derecha euroescéptica. La reciente subida se produce tras los disturbios en París y en toda Francia, en los que las protestas de los trabajadores llevaron al presidente Macron a prometer un aumento del salario mínimo y a rebajar algunos impuestos. Sin embargo, los inversores recalcularon rápidamente la prima que reciben de la deuda francesa, ya que se espera que el déficit presupuestario del país aumente hasta el 3,4% del PIB, tras su anterior previsión del 2,8%, mucho más alta que la cifra del 2% de Italia. Puede que Bruselas sea un desafío mayor para Macron.

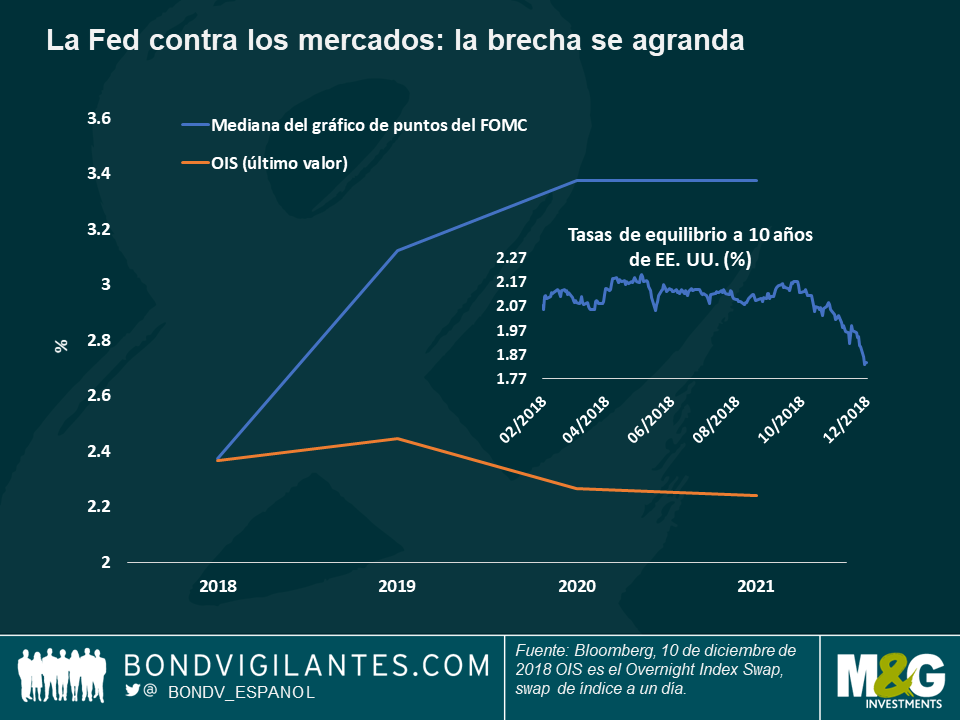

La Fed contra los mercados: caminos divergentes. La discrepancia entre las expectativas de tipos de interés entre la Fed y los mercados es cada vez mayor: mientras que los responsables de la Fed ven los tipos en el 3,5% en 2021, las probabilidades implícitas del mercado apuntan a un nivel mucho más bajo, 2,5%, una sola subida de un cuarto de punto porcentual por encima del nivel actual. Aunque los responsables de la Fed han suavizado su discurso últimamente, siguen apostando por la continuación del fuerte crecimiento (2,9% este año) en los próximos dos años, aunque a menor ritmo (2,6% este año y 1,9% en 2020). En su lugar, los mercados parecen centrarse más en las expectativas de inflación, un factor clave en la política de la Fed, sobre todo teniendo en cuenta que el desempleo, en mínimos de 50 años, no preocupa especialmente. Sin embargo, las expectativas de inflación se han desplomado en el tercer trimestre, del 2,17% de octubre al 1,83% actual, su nivel más bajo en más de un año. El desplome de los precios del petróleo ha contribuido a esta caída, ampliando la brecha entre la Fed y las expectativas del mercado. Pero no todo es culpa del petróleo: los inversores ahora también ponen en cuestión los beneficios corporativos una vez que se reduzca el efecto de las rebajas fiscales el año pasado, al tiempo que se han revisado bastante a la baja las previsiones de beneficios para el año que viene. El FMI también ha reducido su previsión de crecimiento global, aludiendo a las continuas guerras comerciales. En los últimos años, las previsiones de los mercados han solido acertar más que la Fed, pero como siempre la rentabilidad histórica no constituye una indicación de los resultados futuros.

Alta rotación en el Banco Central de la India: la rupia india se desplomó un 2,1% en los últimos cinco días de cotización y fue la divisa de los mercados emergentes que peor se comportó con respecto al dólar estadounidense, tras la repentina salida del gobernador del Banco Central, Urjit Patel, el miércoles pasado. El nombramiento de Shaktikanta Das, tercer responsable del banco central en tres años, ha suscitado dudas entre los inversores acerca de la independencia de la autoridad monetaria, especialmente antes de las elecciones generales del año que viene. No obstante, se espera que el nuevo gobernador rebaje los tipos de interés, ya que la inflación ha caído a un 2,3% anualizado, mientras que India soporta los tipos reales más altos de Asia, al 4,2%, lo que lastra el crecimiento.

Los mercados de bonos globales registraron un rally en los últimos cinco días, ya que el desplome de los precios del petróleo, los débiles datos estadounidenses y la decepción por el impacto de la tregua comercial de 90 días entre EE. UU. y China provocó un marcado aplanamiento de la curva de tipos estadounidense, que está ahora a solo 12 puntos básicos de invertirse. El aplanamiento se intensificó después de que el presidente estadounidense, Trump, suavizase sus recientes comentarios sobre el acuerdo comercial entre EE. UU. y China alcanzado durante el fin de semana en Buenos Aires. El nombramiento de Robert Lightizer, con fama de duro con respecto al comercio estadounidense, para liderar la próxima fase de negociaciones comerciales tampoco ayudó. El entorno se vio empañado aun más por una ola de ventas de la renta variable, unos datos decepcionantes de los PMI de Europa y los disturbios violentos contra la austeridad en París. Los propios problemas del Reino Unido se agravaron conforme se acerca la votación sobre el Brexit en el Parlamento del 11 de diciembre.

Solo cuatro de las 100 clases de activos de renta fija que seguimos en nuestro Panorama semanal no registraron ganancias ante el pesimismo, incluidos los préstamos apalancados estadounidenses, que normalmente se comportan bien en un entorno de subida de tipos. La probabilidad implícita en el mercado de una subida de tipos de la Reserva Federal la próxima semana cayó del 80% de la semana pasada al 74%. El high yield europeo tampoco generó rentabilidades positivas, lastrado por la continua preocupación acerca del déficit presupuestario italiano. Los bonos con larga duración se comportaron mejor, debido a su mayor sensibilidad con respecto a los tipos de interés: los bonos ligados a la inflación del Reino Unido se dispararon un 3,4% en los últimos cinco días de cotización, mientras que los treasuries a 25 años generaron una rentabilidad del 2,7%. Las dudas sobre el crecimiento estadounidense penalizaron al dólar, lo que alentó un rally de los bonos soberanos y las divisas de los mercados emergentes. Las divisas de los mercados emergentes también se vieron respaldadas por nuevas subidas de los tipos de interés en Corea del Sur y Pakistán. Los diferenciales de ampliaron en su mayor parte por el pesimismo generalizado, pero la bajada del tipo básico soberano subyacente compensó la caída, lo que contribuyó a que la mayoría de clases de activos corporativos lograse cerrar con rentabilidades positivas.

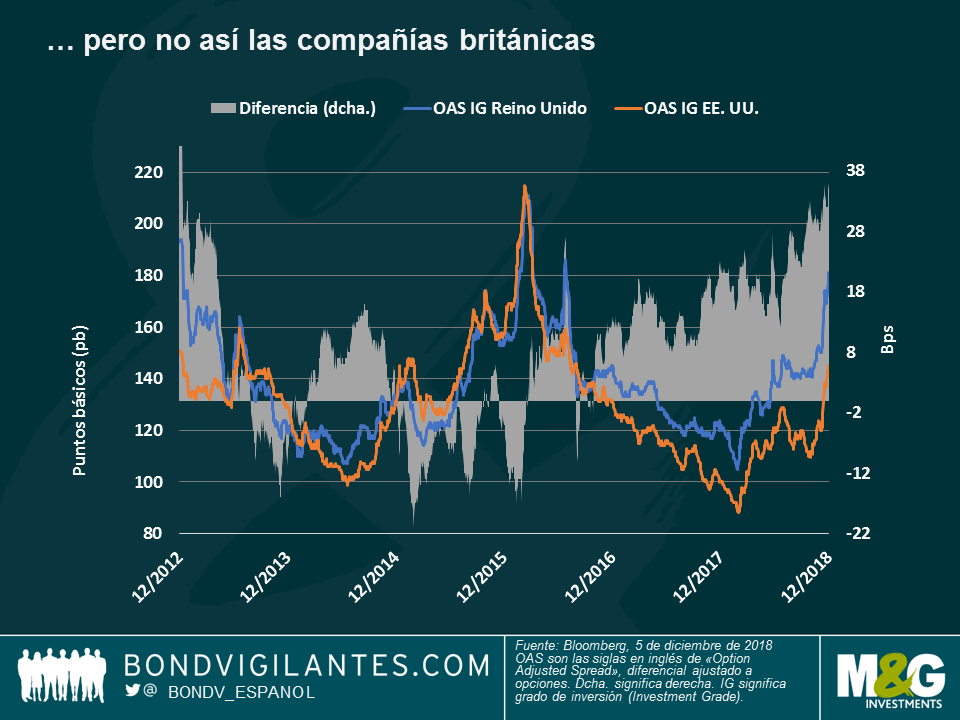

Reino Unido, Brexit o no Brexit, esa es la cuestión: Como si de una obra de Shakespeare se tratase, la Cámara de los Comunes logró imponer su capacidad de decisión en caso de que el acuerdo sobre el Brexit de Theresa May no resulte aprobado en la votación del 11 de diciembre, como muchos esperan. De momento, los posibles resultados siguen muy abiertos, lo que incluye un desafío al liderazgo del Partido Conservador, la convocatoria de elecciones generales, un segundo referéndum sobre la pertenencia a la UE, un aplazamiento de la decisión de abandonar la Unión e incluso una revocación total del acuerdo. Los mercados financieros interpretaron estos acontecimientos como una creciente posibilidad de que el país permanezca en la UE, lo que alentó una ligera revalorización de la libra esterlina. Como vemos en el primer gráfico, las rentabilidades (TIR) de los Gilts también subieron, debido a la reducción de la demanda de refugios seguros. Las expectativas de inflación se relajaron ligeramente, ya que la mayor fortaleza de la libra ayuda a frenar el crecimiento de los precios de las importaciones. Sin embargo, las compañías británicas no notaron ningún alivio: la diferencia entre la prima de riesgo que los inversores exigen por comprar bonos británicos de grado de inversión con respecto a sus equivalentes estadounidenses siguió aumentado, hasta alcanzar los 36 puntos básicos (pb), su nivel más alto desde el momento álgido de la crisis de deuda soberana europea. Tras dos años tumultuosos de negociaciones, ahora mismo solo hay algo que parece seguro: todavía no lo hemos visto todo.

¿Compensan las rentabilidades (TIR) de los mercados emergentes el riesgo? 2018 ha sido un año duro para los mercados emergentes, debido principalmente al temor a un deterioro del crecimiento global, una subida del dólar y problemas concretos de algunos países, como Argentina y Turquía. Uno de los índices insignias de la clase de activos, el índice de JP Morgan para la deuda soberana de los mercados emergentes denominada en dólares estadounidenses (EMBI), se ha desplomado un 5% en lo que llevamos de año, lastrado también por el mal comportamiento de los países exportadores de petróleo, como Brasil, México y Venezuela. Sin embargo, la caída del precio ha elevado la rentabilidad (TIR) del EMBI al 7%, su máximo desde la creación del índice en 2009, nivel al que algunos inversores consideran que el riesgo asumido les compensa.

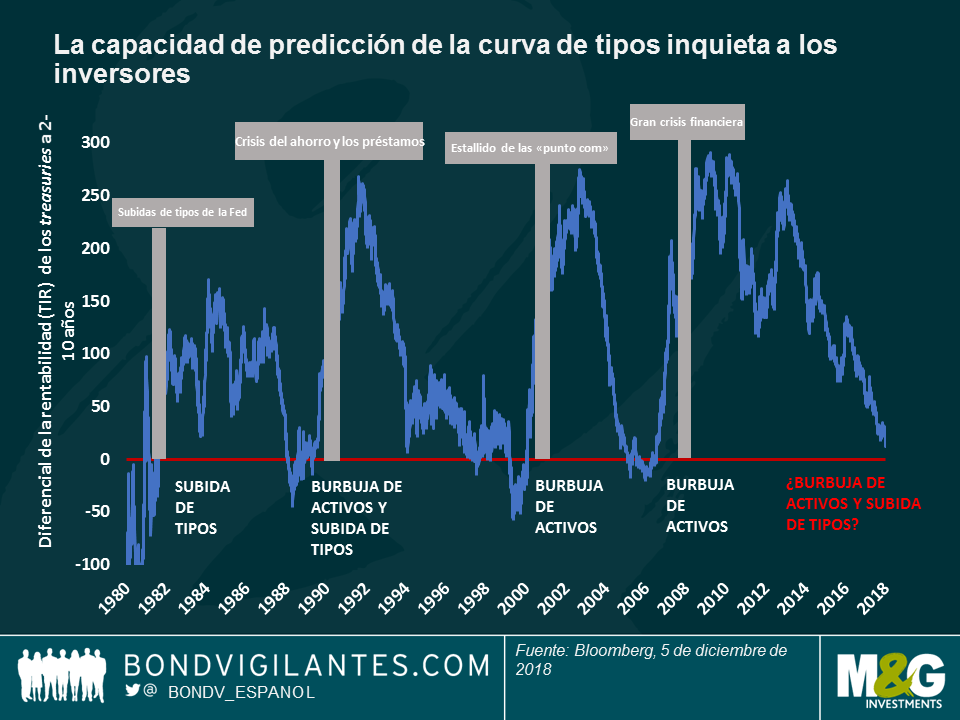

La curva de tipos estadounidense se curva. A los inversores en bonos suelen gustarle las curvas, porque la convexidad mejora las ganancias y reduce las pérdidas; pero no a todo el mundo le gustan las curvas que vemos ahora: la diferencia entre las rentabilidades de los treasuries a diez y dos años se ha desplomado a solo 11 puntos básicos, su nivel más bajo desde 2007 y rozando la inversión de la curva, lo que normalmente indica una recesión. Como vemos en el gráfico, cuando la curva se ha invertido normalmente se ha producido una recesión después (barras grises), provocada muchas veces por el estallido de una burbuja de activos (como la burbuja de las «punto com» a principios de la década de 2000 o la implosión de las titulizaciones hipotecarias en 2007), o por una sucesión de subidas de tipos, que perjudican al crecimiento. Algunos analistas esperaban que la curva de dos a diez años se invirtiese finalmente el año que viene, aunque lo sucedido esta semana ha precipitado un poco las cosas: la curva de cinco a dos años ya se ha invertido, al marcar -0,967 puntos básicos esta semana. Los analistas aseguran al respecto que la reciente fuerte subida del tipo a dos años de los treasuries, el tipo de descuento de facto a nivel global, probablemente afectará al crecimiento y reducirá los beneficios. Sin embargo, otros inversores creen que el crecimiento estadounidense y los beneficios corporativos siguen fuertes, aunque en desaceleración. Según las previsiones del consenso, la economía estadounidense crecerá un 2,9% este año, un 2,6% el año que viene y un 1,9% en 2020.

¡Caramba con los bonos estadounidense con calificación BBB! Los títulos de crédito de menor calificación de los bonos corporativos con grado de inversión siguieron afectados por una década de continuo crecimiento del tamaño y algunos asuntos específicos: el diferencial entre los treasuries que tienen que pagar las compañías con calificación BBB se incrementó a 174 puntos básicos (pb) el miércoles, su mayor nivel en más de años. Esta clase de activos también se ha visto perjudicada por la creciente preocupación entre los inversores por General Electric, gigante industrial estadounidense, que se ha embarcado en un plan de desapalancamiento y venta de activos para reforzar sus cuentas. No se pierdan el blog de Mario Eisenegger: ¿Puede General Electric aliviar el dolor de los bonos con calificación BBB?

Mientras que los inversores disfrutaron de una situación ideal, con un crecimiento suficientemente alto para incrementar los beneficios, pero no excesivo como para provocar importantes subidas de los tipos, muchos esperaban que 2018 fuera el año bajista, marcado por un ciclo de fuertes subidas de los tipos. Hasta la semana pasada. El presidente de la Reserva Federal estadounidense, Jerome Powell, afirmó que el tipo oficial actual está justo por debajo de la tasa no aceleradora de la inflación, indicio de que el banco central podría ralentizar su senda de subida de tipos trazada en octubre. Las acciones se dispararon y las rentabilidades (TIR) de los bonos cayeron: la rentabilidad (TIR) de los bonos del Tesoro a 10 años se situaron por debajo del 3% por primera vez desde septiembre. Los diferenciales de los activos de riesgo, como el high yield, se redujeron.

La moderación del discurso de Powell ha coincidido con la bajada de 20 dólares del petróleo en los dos últimos años, cuyo precio se sitúa justo por encima de 50 dólares, su nivel más bajo en más de un año. Los datos económicos estadounidenses también han decepcionado (vivienda, producción industrial, ventas de productos no perecederos y confianza del consumidor). El revés sufrido recientemente por el presidente Trump en las elecciones estadounidenses de mitad de mandato resta probabilidades a que se aprueben nuevas rebajas fiscales, lo que podría lastrar el crecimiento. La semana pasada, los índices PMI europeos también quedaron por debajo de las expectativas. El FMI alertó de un deterioro de los datos globales y la inminencia de nubarrones, solo un mes después de revisar a la baja sus previsiones de crecimiento global. Al menos, las tensiones geopolíticas parecieron remitir tras la cumbre del G20 celebrada en Buenos Aires durante el fin de semana, en la que Trump y el presidente chino, Xi, firmaron una tregua sobre la guerra comercial, lo que contribuyó a relajar el dólar estadounidense y dio un impulso a los activos de los mercados emergentes.

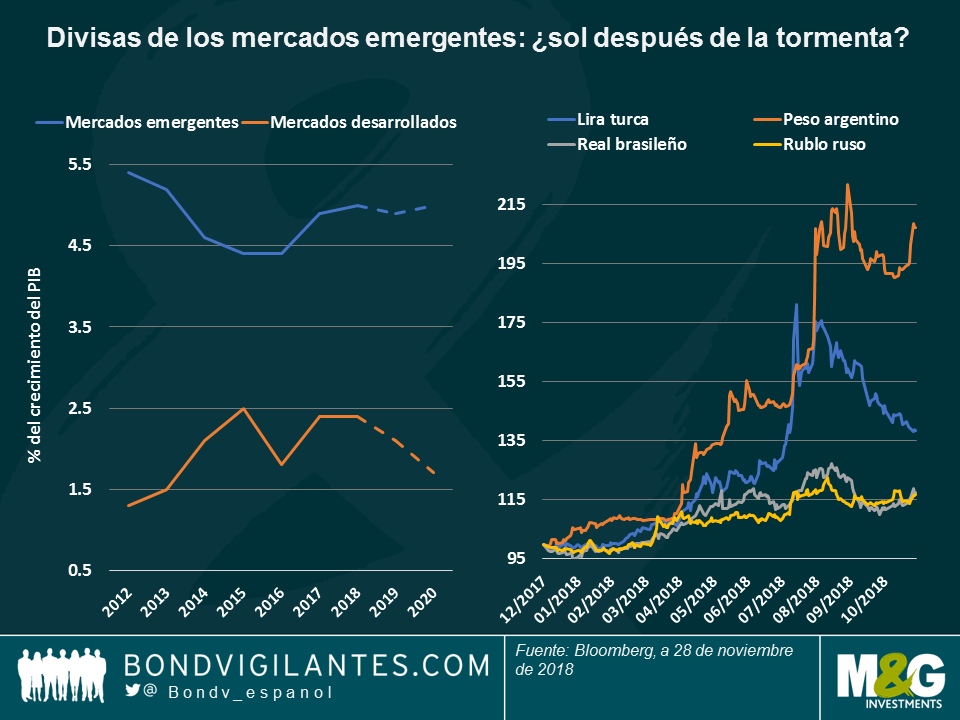

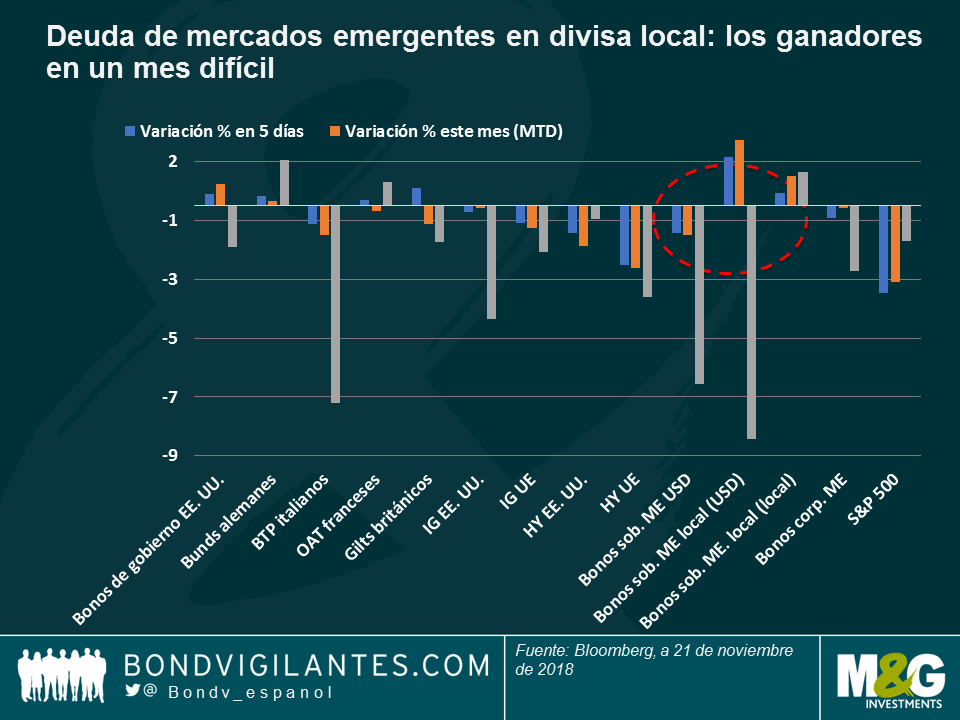

Sol de invierno para las divisas de los mercados emergentes. Noviembre ha sido un buen mes para las divisas de los mercados emergentes. A pesar de la reciente ola de ventas del crédito global, los bonos soberanos de los mercados emergentes denominados en divisa local generaron una rentabilidad del 1,6% para los inversores en noviembre, que asciende al 2,2% si se convierte a dólares estadounidenses, gracias a la revalorización de la divisa. Como vemos en el gráfico, la lira turca (línea azul) se ha comportado de forma excelente, al subir un 6,7% frente al dólar en lo que va de mes, con lo que ya ha recuperado casi la mitad de lo que perdió durante el verano. Los inversores ahora parecen menos preocupados por los fundamentales de Turquía, debido especialmente al desplome de los precios del petróleo, que supone un alivio para la cuenta corriente del país. En India, otro gran país importador de petróleo, la rupia se disparó un 5% el mes pasado, debido especialmente a que EE. UU. retiró algunas sanciones a Irán para que ese país productor de petróleo pudiera seguir exportando. El rand sudafricano, divisa que hasta hace poco evitaban los inversores debido al elevado déficit presupuestario y por cuenta corriente del país, también repuntó después de que el banco central haya subido recientemente los tipos de interés, del 6,50% al 6,75% y haya revisado a la baja las previsiones de inflación. Tras la tormenta veraniega que contagió la incertidumbre sobre Turquía y Argentina a otros mercados emergentes, los inversores parecen volver a fijarse en los fundamentales. Como vemos en el gráfico, las perspectivas de crecimiento son mucho más optimistas para los mercados emergentes que para los desarrollados.

Italia: los últimos serán los primeros. Aunque siguen claramente en números rojos en lo que va de año, los bonos de gobierno italianos sorprendieron al ocupar la primera posición en la tabla semanal de rentabilidades de las 100 clases de activos de renta fija. Las ganancias registradas, que reducen las pérdidas del año al 4,7%, llegan cuando el Gobierno del país y la UE parecen próximos a un acuerdo sobre el déficit presupuestario italiano. Desde su elección en mayo, el Gobierno se ha opuesto a la disciplina fiscal de Bruselas, lo que ha generado tensiones que no solo han ampliado los diferenciales de los bonos corporativos y de gobierno italianos, sino que también tuvieron un efecto negativo en los activos europeos en su conjunto. El mayor optimismo con respecto a un acuerdo ha elevado las rentabilidades de la semana de los índices high yield europeos, en los que Italia tiene un peso del 15%, más que ningún otro país.

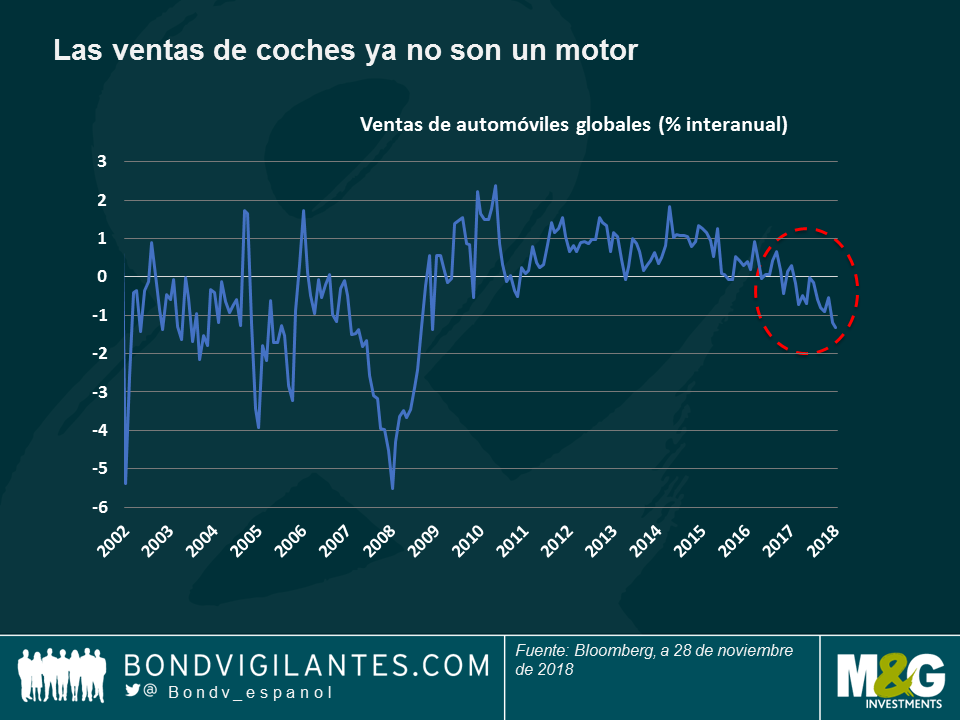

¿Son los coches la primera señal de alerta? Las ventas de coches han dejado de ser un motor económico y ahora parecen más bien un pinchazo en las ruedas del crecimiento global: quizá se deba a las guerras comerciales globales, quizá por la población de los mercados desarrollados en general está envejeciendo y los jóvenes utilizan servicios bajo demanda, o quizá porque la UE ha introducido un nuevo marco de pruebas de contaminación. Como vemos en el gráfico, el crecimiento anualizado de las ventas mundiales de automóviles sigue cayendo en niveles negativos, que hace que el sector del high yield estadounidense sea el que peor se ha comportado en lo que va del año, con una caída del 7,3%. A principios de la semana, el gigante GM anunció su previsión de cerrar hasta cinco plantas en Norteamérica y recortar plantilla. Para empeorar las cosas, las perspectivas del FMI no son optimistas: espera que el crecimiento se modere, especialmente en las economías desarrolladas, debido al envejecimiento demográfico, la lenta productividad y la subida de los tipos. En EE. UU., el fin del reciente estímulo fiscal también podría frenar el crecimiento. Los inversores en high yield parecen haber descontado los tiempos complicados que se avecinan: los supermercados y las farmacéuticas, que han aguantado mejor, son los sectores del high yield que mejor se han comportado este año, con subidas del 7,8% y el 6,7%, respectivamente.

El vuelco de los TIPS. Los títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) han generado un 0,6% de pérdidas para los inversores en los cinco últimos días de negociación, por lo que su caída en lo que va de año es del 2,7%. Este descenso se ha debido principalmente al desplome de los precios del petróleo y a los datos poco convincentes. Sin embargo, algunos inversores argumentan que con las rentabilidades (TIR) nominales de los bonos estadounidenses a diez años al 3,0% y las tasas de equilibrio (o expectativas de inflación) al 1,93%, un tipo real de más del 1% resulta atractivo comparado con los tipos reales negativos que siguen prevaleciendo en la mayoría de los países desarrollados, en los que la tasa de inflación supera el tipo oficial básico.

Noviembre está siendo un mes aun peor que octubre, especialmente para los mercados de crédito, en un entorno de desplome de los precios del petróleo, la inquietud de las compañías, los escándalos de directivos y unos datos económicos que siguen sin convencer, a lo que se suma un ciclo de subida de los tipos de interés en todo el mundo. Los bonos corporativos, que han contado con el respaldo de la política monetaria flexible desde hace más de una década, se han comportado especialmente mal: la semana pasada, los diferenciales del grado de inversión estadounidense registraron su mayor aumento semanal (11%) desde 2011, cuando el mundo temía la ruptura de la Unión Europea. Los diferenciales del grado de inversión siguieron subiendo esta semana, hasta los 132 puntos básicos (pb) con respecto a los treasuries, su nivel más alto desde que Trump ganó las elecciones estadounidenses en 2016 (más información abajo).

Las fuertes pérdidas de los bonos corporativos y la renta variable elevaron las expectativas de los mercados de que la Fed podría ralentizar o incluso parar sus subidas de tipos. Las expectativas de la inflación disminuyeron, lo que favoreció a los treasuries y a los bonos federales alemanes (bunds), cuyas rentabilidades (TIR) cayeron también ante la demanda de refugios seguros. Algunos mercados emergentes aguantaron bien, especialmente Asia, ya que el abaratamiento del petróleo favorece a las economías importadoras de energía., No obstante, la revalorización general del dólar estadounidense en los últimos dos meses provocó, entre otras razones, subidas de tipos de interés a la defensiva en Indonesia, Filipinas y México. Los países exportadores de petróleo, como Nigeria, Angola y Ghana, se comportaron mal por el desplome de las materias primas, tras una caída de la demanda prevista. Tras la ola de ventas, algunos inversores en value volvieron al mercado en busca de gangas.

La deuda soberana de los mercados emergentes en divisa local, clase de activos ganadora en lo que va de noviembre: la deuda soberana de los mercados emergentes denominada en divisa local ha generado un 1% para los inversores en lo que va de mes y un 2,2% convertida a dólares estadounidenses, ya que algunas divisas han registrado fuertes ganancias contra el dólar. Asia —que habitualmente se comporta bien en momentos de inestabilidad debido a sus cuentas de divisas relativamente sólidas— lideró las ganancias, ya que los países importadores de petróleo van a beneficiarse del menor precio de la energía. Los países asiáticos también se ven ligeramente respaldados por China, que parece comprometida con el estímulo fiscal para compensar cualquier posible daño provocado por la continua guerra comercial con EE. UU. Este apoyo ha mantenido las rentabilidades de la deuda pública china en positivo de momento, tanto en lo que va de año como con respecto a los últimos doce meses (3,1%). Por países, la deuda soberana pública fue la que generó más rentabilidad en cinco días (4,5%) de las 100 clases de activos de renta fija, al disminuir la preocupación por las sanciones estadounidenses a las que se enfrenta. Los temores han provocado una caída del rublo con respecto al dólar del 12% en lo que va de año, lo que podría ayudar al país a superar su récord de superávit por cuenta corriente de 2008 en este año 2018, según algunos analistas. Los bonos chilenos en divisa local fueron la segunda clase de activos de renta fija que mejor se comportó durante el mismo periodo, debido al aumento de los precios del cobre y una inflación anual inferior al objetivo.

Gilts: ¿qué será, será? Los costes de endeudamiento del Reino Unido se redujeron en los últimos cinco días de negociación, pues las rentabilidades (TIR) de los Gilts a diez años se situaron en el 1,39%, lo que supone una bajada con respecto al 1,72% de hace un mes. La semana destacó por su inestabilidad, debido a que el acuerdo alcanzado con la UE sobre la salida de Gran Bretaña fue puesto en cuestión pronto por la dimisión de dos ministros. El repunte de los refugios seguros continuó, pues diputados conservadores declararon estar recabando apoyos para echar a la primera ministra, Theresa May, una medida que podría provocar una salida desordenada o unas nuevas elecciones generales. Para más información sobre los escenarios del Brexit y sus posibles efectos en los mercados, vea a Ben Lord, gestor de fondos de M&G.

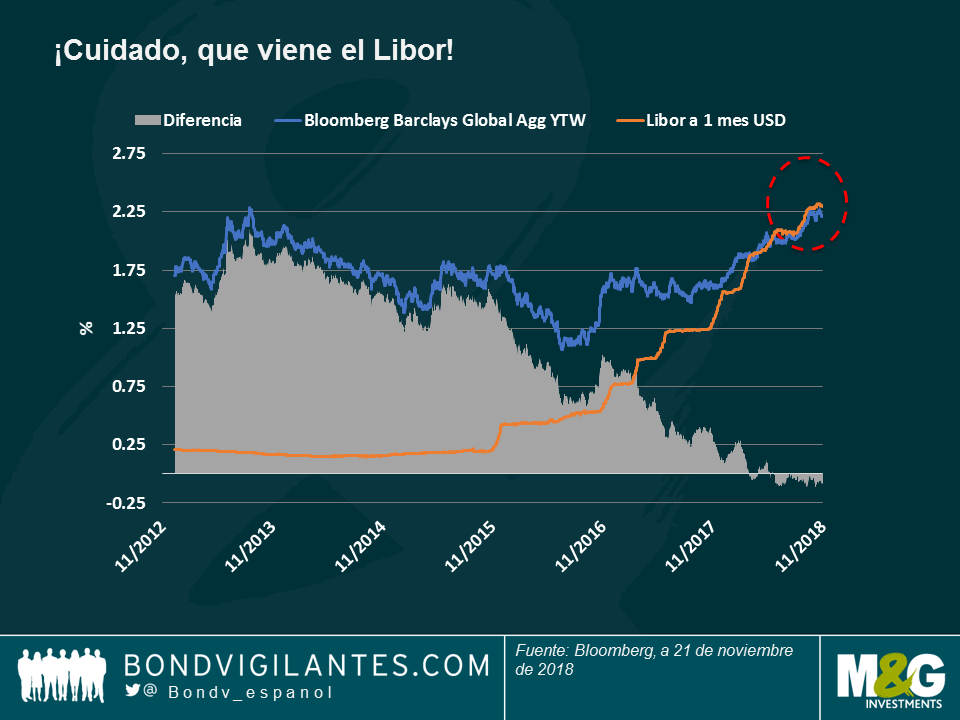

La mesa de Acción de Gracias del crédito (pavo frío): Tras haber multiplicado más que por dos su tamaño (hasta los 5 billones de dólares) en la última década, la deuda de grado de inversión estadounidense recuerda de pronto lo que son los tipos altos, una política menos favorable del banco central y una economía con menor crecimiento. Como advirtió Lu Yu, gestor de fondos de M&G hace unas semanas en Beware of the debt binge (Cuidado con el atracón de deuda), las compañías que han (mal)utilizado la deuda para incrementar los dividendos o recomprar acciones se ven obligadas ahora a dar marcha atrás en esas políticas, lo que molesta a los accionistas y pone en duda su capacidad de pagar la deuda a tipos más altos. Las compañías financieras han sido las más afectadas del investment grade estadounidense, ya que la recuperación económica no ha conseguido elevar los tipos a largo plazo, lo que ha dejado una curva de tipos más plana en lo que va de año que debilita sus márgenes de beneficios. El petróleo, que tiene un gran peso (aproximadamente el 15%) de los índices investment grade y high yield de EE. UU., también se ha comportado mal. El high yield europeo se ha comportado aún peor en noviembre, lastrado en su mayor parte por las compañías de infraestructuras italianas en dificultades y por una pérdida de impulso del crecimiento: la economía alemana decreció en el tercer trimestre. El temor al impacto de una revisión a la baja de la calificación, a high yield, del gigante industrial estadounidense General Electric suscita también la preocupación por un aumento de la oferta de high yield en EE. UU., lo que suele ser negativo para los precios. Por último, como vemos en el gráfico, los emisores estadounidenses se enfrentan también a la competencia del Libor, el tipo al cual los bancos se prestan dinero mutuamente; considerado a menudo el equivalente a los tipos libres de riesgo, el Libor está ahora por encima de la rentabilidad (TIR) del Bloomberg Barclays Global Aggregate, algo que podría disuadir a los inversores de comprar bonos corporativos o soberanos, al recibir mayor compensación en otros lugares, en principio con menor riesgo. Sin embargo, algunos inversores consideran que esta ola de ventas es una reacción exagerada, ya que la economía estadounidense sigue creciendo a gran velocidad. Las compañías tienden también a pagar cupones fijos a los inversores, por lo que el efecto las subidas de tipos podría no ser tan malo como reflejan los mercados.

Argentina: ¿un nuevo suelo para los tipos? Tratar de devolver a la normalidad la maltrecha economía, manteniendo a los inversores contentos al mismo tiempo, puede ser más difícil de lo que parece: con un 62,5%, el tipo de interés de referencia ha atraído a inversores internacionales ávidos de rentabilidad, lo que aporta cierta estabilidad a un país que depende del paquete de rescate del FMI. Sin embargo, los inversores especulan que el suelo del 60% de los tipos de interés del banco central podría eliminarse pronto si las expectativas de inflación siguen descendiendo, arrastradas a la baja por la recesión económica. Los tipos más bajos podrían suponer un alivio para la economía, y para el primer ministro, Macri, que se presentará a la reelección en octubre del año que viene, pero no serán tan bien acogidos por los inversores que buscan carry: Los bonos argentinos cayeron un 2,7% en los últimos cinco días de negociación, la segunda peor rentabilidad del universo de renta fija.

Después de más de dos años de negociaciones encarnizadas, una batalla de liderazgo, miles de horas y millones de dinero dedicados a un acuerdo de divorcio entre Gran Bretaña y la UE, la libra esterlina apenas pestañeó cuando finalmente se alcanzó un proyecto de acuerdo. Los inversores se mantuvieron al margen, en un entorno de incertidumbre, y solo reaccionaron rápidamente ante la nueva incertidumbre: la libra esterlina sufrió una de ventas y los Gilts repuntaron tras la dimisión de dos ministros del Gobierno, lo que suscitó conjeturas acerca de un desafío al liderazgo y la posibilidad de elecciones generales. La debilidad de la divisa aumentó las expectativas de inflación: la tasa de equilibrio a cinco años ascendió al 3,9%, su mayor subida desde 2015. Al igual que los Gilts, las rentabilidades (TIR) de los bonos soberanos alemanes y franceses cayeron por la demanda de refugios seguros, mientras que los costes de endeudamiento de Italia, España, Portugal y Grecia se incrementaron.

Ya sea a causa del Brexit o por la disputa comercial entre China y EE. UU., los efectos sobre el comercio global empiezan a hacer mella: la economía alemana se contrajo un 0,2% en el tercer trimestre, la primera bajada en tres años, mientras que la japonesa cedió un 1,2% en ese mismo periodo. China publicó unos datos de octubre desiguales, mientras que la inflación de EE. UU. de ese mes y los últimos datos de demanda de préstamos fueron algo bajos. La advertencia de la OPEP sobre la reducción de la demanda de petróleo provocó el desplome de los precios del crudo durante doce días seguidos, todo un récord (véase información adicional abajo). Los activos «refugio seguro» tradicionales, como los treasuries estadounidenses, el yen y el dólar estadounidenses, se comportaron mejor.

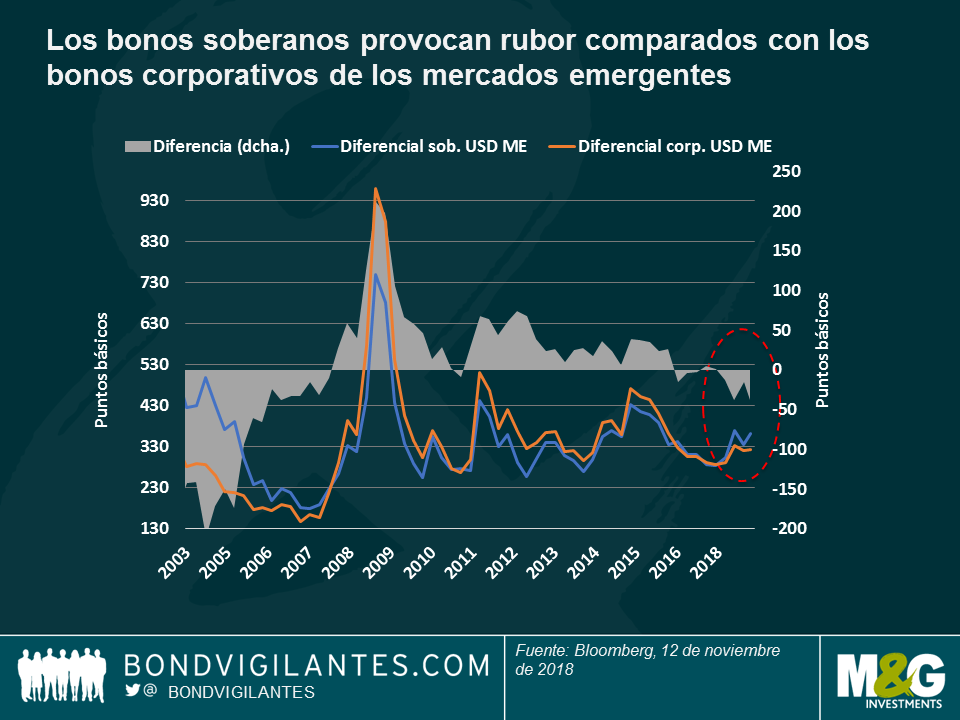

¿Son las empresas de los mercados emergentes más fiables que sus gobiernos? La prima que pagan los inversores por invertir en deuda corporativa con respecto a la deuda pública de los mercados emergentes ha sido tradicionalmente elevada, ya que los gobiernos suelen tener una mejor reputación entre los acreedores. Esta tendencia no solo se ha reducido, sino que se invertido: como vemos en el gráfico, los diferenciales de la deuda corporativa de los mercados emergentes cotizan ahora dentro de los de la deuda soberana de esos mercados, con una diferencia de 37 puntos básicos, la más alta desde 2006, cuando los principales índices corporativos estaban dominados en su mayor parte por empresas estatales que se consideraban relativamente seguras. La crisis financiera devolvió la deuda soberana a las inversiones de menor riesgo, ya que la mayoría de los mercados emergentes no tuvo que sufrir costosos rescates bancarios. La situación continuó hasta hace unos meses, especialmente en el verano, cuando la crisis en Turquía y Argentina se contagió a la deuda soberana de otros mercados emergentes. Por el contrario, los diferenciales de la deuda corporativa apenas han aumentado, respaldados por el mejor comportamiento de las empresas asiáticas, la economía bien estimulada de China y, últimamente, la esperanza también de que la cumbre de EE.UU. y China se salde con una tregua comercial que ayude las empresas exportadoras de la región. El desplome que han sufrido los precios del petróleo esta semana es también una buena noticia para los países asiáticos importadores de crudo. En los últimos cinco días de negociación, hasta ocho índices corporativos asiáticos diferentes se situaron entre las 20 principales clases de activos de renta fija de las 100 que seguimos en nuestro Panorama semanal.

Nueva Zelanda, arriba y arriba: tras décadas «por debajo», los titulares de deuda neozelandesa al fin pueden afirmar lo contrario: la deuda corporativa y soberana del país se ha comportado mejor que la lista de 98 otras clases de activos de renta fija en los últimos 30 días, debido a la solidez de la economía y los tipos de interés reducidos; se espera que su tasa de desempleo marque mínimo en diez años en tercer trimestre, mientras que el banco central dejó los tipos sin cambios la semana pasada. El dólar neozelandés es la divisa del G10 que mejor se ha comportado con respecto al dólar estadounidense en lo que llevamos de noviembre, con una subida del 4,3%, reduciendo también sus pérdidas en lo que va del año frente a la divisa estadounidense al 4,2%.

Tiempos «crudos» para el petróleo. Como reflejo general del puso de la economía global, los precios del petróleo se hundieron hasta los 56 dólares por barril, tras el nivel de 76 dólares del mes pasado, después de que el último informe mensual de la OPEP mostrase un aumento de la oferta de Arabia Saudí y una reducción de las previsiones de demanda. Instituciones importantes, como el FMI, han revisado a la baja sus perspectivas de crecimiento global para este año, aludiendo a la pérdida de impulso en Europa y Asia, el efecto negativo de las guerras comerciales y las perspectivas de subida de los tipos de interés tras una década de política monetaria flexible. Algunos inversores cuestionan también la sostenibilidad del fuerte crecimiento económico estadounidense cuando desaparezcan los efectos de las recientes rebajas de impuesto de sociedades. La deuda corporativa se vio perjudicada por el desplome del petróleo, ya que se produjo una ampliación de los diferenciales de crédito de los índices con fuerte peso del petróleo, como el grado de inversión y el high yield (la energía representa aproximadamente el 15% de ambos). En cambio, las divisas de los países importadores de petróleo, como Turquía e India, repuntaron frente a un dólar al alza. Las de los países exportadores de petróleo, como México, Brasil y Rusia, han perdido entre el 1,25% y el 2,25% en lo que va de más. Sin embargo, la caída de los precios del petróleo se considera en general positiva, ya que las expectativas de inflación y las previsiones de tipos de interés se redujeron. Como vemos en el gráfico, inflación y petróleo guardan una estrecha vinculación.

México no vuela. Los bonos de gobierno de México fueron la clase de activos de renta fija que peor se comportó de las 100 que seguimos en nuestro Panorama semanal, al caer un 4,1% en los últimos cinco días de negociación y un 11% en el último mes. Frente al anterior entusiasmo acerca de las perspectivas de López Obrador como nuevo presidente, los inversores parecen haber perdido la fe ahora: su decisión de cancelar un nuevo aeropuerto, con un coste de 13.000 millones de dólares, cuando ya se había completado una tercera parte, no ha sido bien recibida, mientras que su propuesta de celebrar referéndums sobre la construcción de una refinería y un tren turístico han elevado la incertidumbre. Además, ante la expectativa de unos tipos de interés más altos en el futuro, los inversores parecen haber aparcado los bonos de momento.

Los bonos y divisas de mercados emergentes (ME) figuraron entre los principales beneficiarios de las elecciones de mitad de mandato celebradas el martes en los Estados Unidos, cuyo desenlace ha sido un Congreso dividido: los demócratas se han hecho con el control de la Cámara de Representantes, mientras que los republicanos afianzan su control del Senado. Esto podría llevar al presidente Trump a abstenerse de implementar más incentivos fiscales, que suelen dar impulso a la economía, elevar las TIR de los treasuries y provocar la apreciación del dólar estadounidense. Ello es una buena noticia para los ME, que emiten bonos denominados en dólares y emplean la deuda soberana de Estados Unidos como su tasa libre de riesgo. La TIR del treasury a 10 años –el bono de referencia a nivel mundial– disminuyó hasta el 3,19%, tras superar el 3,2% el viernes ante unos datos laborales que revelaron la mayor subida salarial en casi una década.

El apetito de riesgo de los inversores dio impulso al crédito high yield estadounidense, mientras que la deuda soberana a largo plazo fue la que más sufrió: en las últimas cinco jornadas de mercado, los gilts y los bonos ligados a la inflación del Reino Unido han caído un 2,3% y un 1,3%, respectivamente, y los treasuries estadounidenses a largo plazo se han dejado un 1,2%. Los mercados de renta variable global respondieron positivamente al resultado de las elecciones en Estados Unidos, dada la esperanza de que una subida moderada de las TIR de la deuda soberana y una potencial moderación de la guerra comercial con China brinden más respaldo a la economía mundial

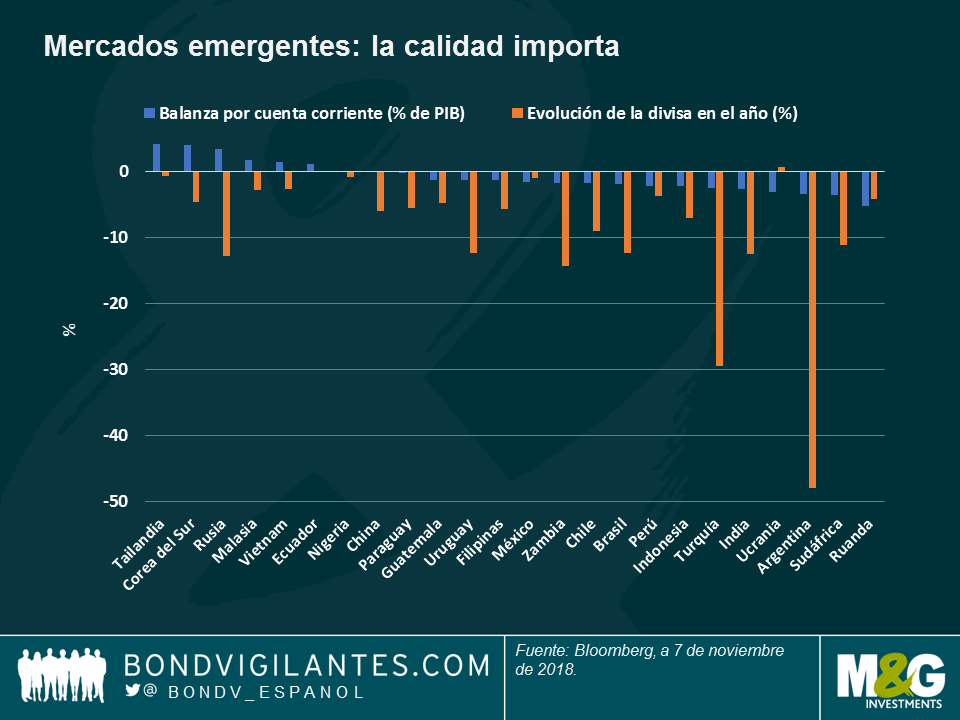

Mercados emergentes – alivio del dólar: las divisas emergentes repuntaron tras las elecciones legislativas en Estados Unidos, sobre todo en los países más expuestos a la apreciación del dólar. Como puede verse en el gráfico, aquellos con los mayores déficits por cuenta corriente han sufrido las mayores depreciaciones de su divisa en lo que va de año, pero algunos experimentaron cierto alivio tras los comicios: el rand sudafricano ganó un 1,3% el miércoles, mientras que el real brasileño se apreció un 0,5%, impulsado asimismo por cifras de inflación inesperadamente bajas. La rupia indonesia fue la divisa de mejor comportamiento, con una subida del 1,5% en un solo día: el país asiático también publicó un crecimiento del PIB correspondiente al tercer trimestre del 5,17% –mayor de lo previsto– y declaró que sus reservas de moneda extranjera aumentaron en octubre, por primera vez este año. Pese al optimismo que rodeó a los ME, algunos observadores advirtieron de que el resultado de las elecciones podría no incidir demasiado en las tensiones comerciales entre Estados Unidos y China, que dependen en gran medida de la visión de sus presidentes. No obstante, las ganancias de esta semana han suavizado las rentabilidades negativas de los ME en el año, debidas en parte a la fortaleza del dólar: el índice de deuda soberana local JP Morgan GBI ha subido un 1% en divisa local en 2018, pero ha caído casi un 8% en dólares. Así, un billete verde algo menos fuerte podría facilitarle un poco la vida a la clase de activos.

Crédito high yield estadounidense – vivan los tipos bajos: la prima de riesgo que pagan los inversores por invertir en crédito high yield de Estados Unidos respecto a los treasuries ha caído hasta 350 puntos básicos –frente a 380 pb la semana pasada– al anticiparse que un entorno de tipos de interés moderados ayudará a mantener bajos los incumplimientos. Las ganancias de esta semana han elevado la rentabilidad acumulada por la deuda corporativa high yield estadounidense en el año al 1,3%. Con ello se amplía la brecha respecto a sus homólogos con grado de inversión, que han ocasionado una pérdida del 3,7% a los inversores en el mismo periodo, arrastrados por la abundante oferta y un deterioro de la calidad crediticia. El crédito high yield de Estados Unidos también supera a los segmentos investment grade y high yield europeos, respaldado por fundamentales positivos como un apalancamiento neto más bajo y una mayor cobertura de interés.

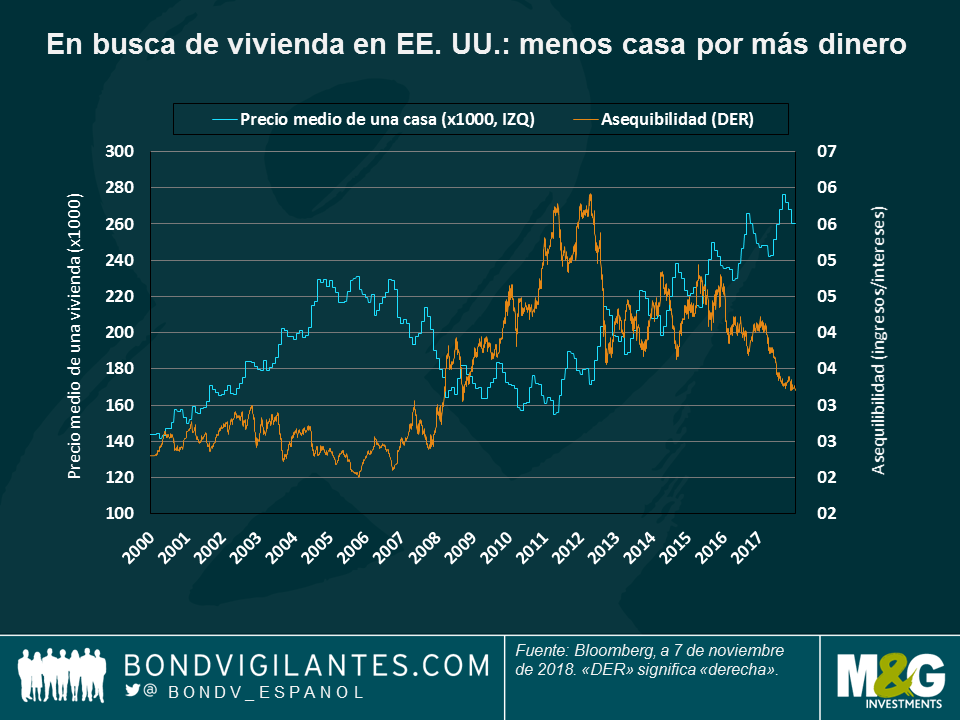

UU. – Ojalá estuviera volviendo a casa: si Simon & Garfunkel escribieran canciones ahora y no en 1966, se les habría ocurrido otra frase, porque las casas estadounidenses ya no son lo que eran. Y este hecho está teniendo consecuencias económicas serias: las expectativas de inflación han subido desde el sólido informe laboral publicado el viernes, pero han caído casi un 2% en los últimos 30 días, limitadas por unos datos apagados. Como puede verse en el primero de los dos gráficos siguientes, las expectativas de inflación han permanecido relativamente planas este año, mientras que las TIR de los treasuries han subido marcadamente. Al mismo tiempo que se ha producido este desacoplamiento, las ventas de casas usadas han comenzado a caer, debido al efecto multiplicador de la venta de viviendas en la economía (las casas nuevas suelen requerir nuevos electrodomésticos y otros artículos para el hogar). El segundo gráfico arroja cierta luz sobre por qué los estadounidenses compran menos casas: mientras que los precios de los inmuebles han subido casi ininterrumpidamente desde 2012, los niveles de asequibilidad (los ingresos divididos por los pagos de intereses) llevan más de dos años bajando. Basta con considerar un anuncio de un apartamento en Nueva York por 68 millones de dólares para entender por qué las existencias de vivienda nueva en venta han alcanzado el equivalente a 7 meses, desde los 4,9 meses del año pasado, un nivel que históricamente ha correspondido a un crecimiento nulo del PIB. Esto ya lo detectó Richard Woolnough, gestor en M&G, en su clarividente entrada de blog «The knock-on effect of falling house prices – crystal ball breaking», en 2007…

España – tú dices que sí, yo digo que no: el sector bancario español ha vivido una semana de altibajos. Primero, tras meses de intenso debate, el Tribunal Supremo del país falló que los bancos no tendrían que pagar el impuesto de las hipotecas. La decisión, que disparó las cotizaciones de las entidades, no tardó en ser rechazada por el primer ministro, Pedro Sánchez, que anunció un cambio de la ley hipotecaria para que los bancos corran con esos gastos. Algunos observadores comentaron que tal medida tendría poco efecto, ya que los bancos podrían elevar rápidamente otras comisiones o subir el tipo hipotecario para compensar cualquier subida de sus costes.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.