Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

1.¿Qué pasó el mes pasado con el mercado high yield?

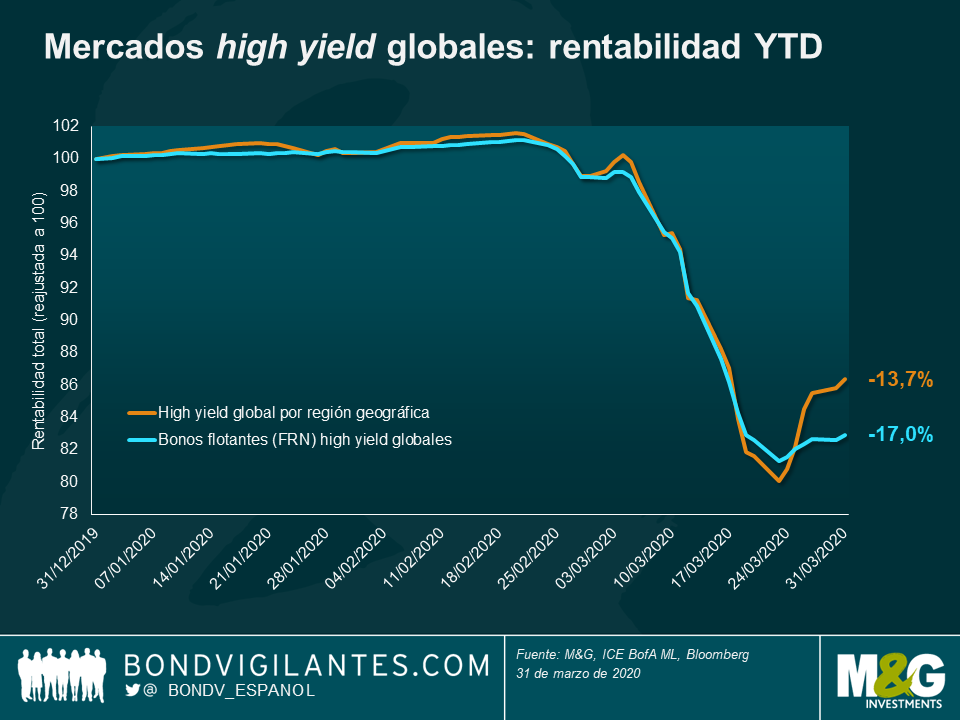

Tras un mes de febrero flojo, el mercado mundial de bonos high yield registró una rentabilidad del -12,7%, lo que situó el dato del primer trimestre en el -13,7%. Para ponerlo en contexto, han sido el segundo peor mes y el segundo peor trimestre desde 1998. Solo en octubre de 2008 y en el cuarto trimestre de ese mismo año el mercado sufrió una caída aún mayor.

2. ¿Podría ir a peor?

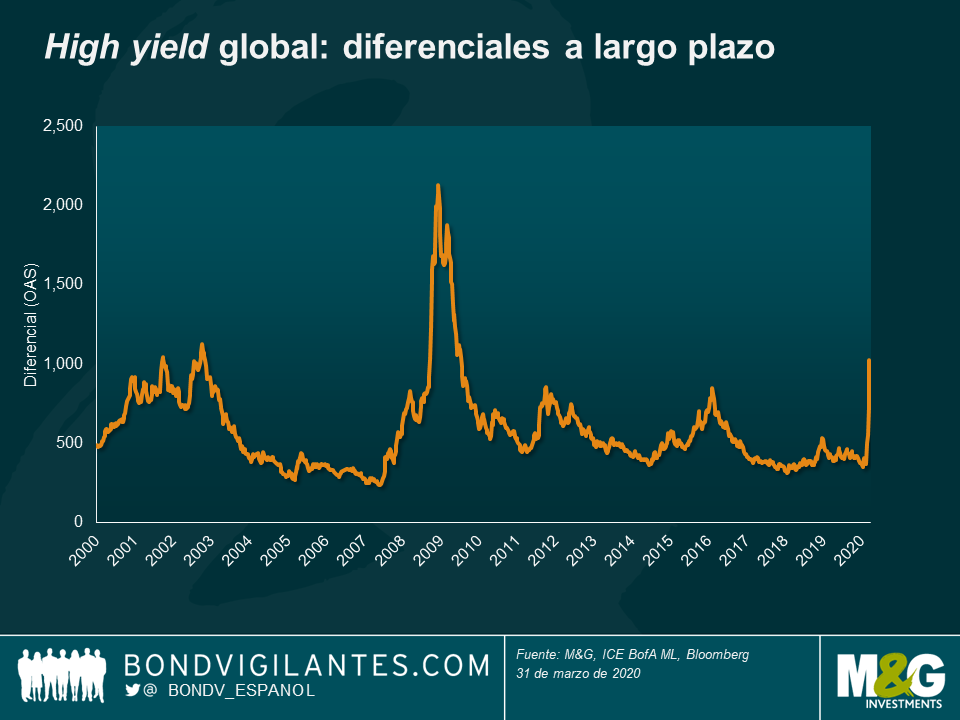

Sí, pero creo que quizás no mucho más. Históricamente, los diferenciales han tenido momentos de mayor amplitud (marcando máximo a más de 2.000 pb tras la quiebra de Lehman, véase el gráfico de abajo), mientras que actualmente se mueven por debajo de 1.000 pb. No sé cuándo tocará fondo este ciclo de mercado en particular. Podría haber tocado fondo hace unos días o podría suceder dentro de unos meses, pero lo que me da cierta esperanza y tranquilidad de que quizá la situación no empeorará mucho más es que:

3. ¿Habrá más impagos?

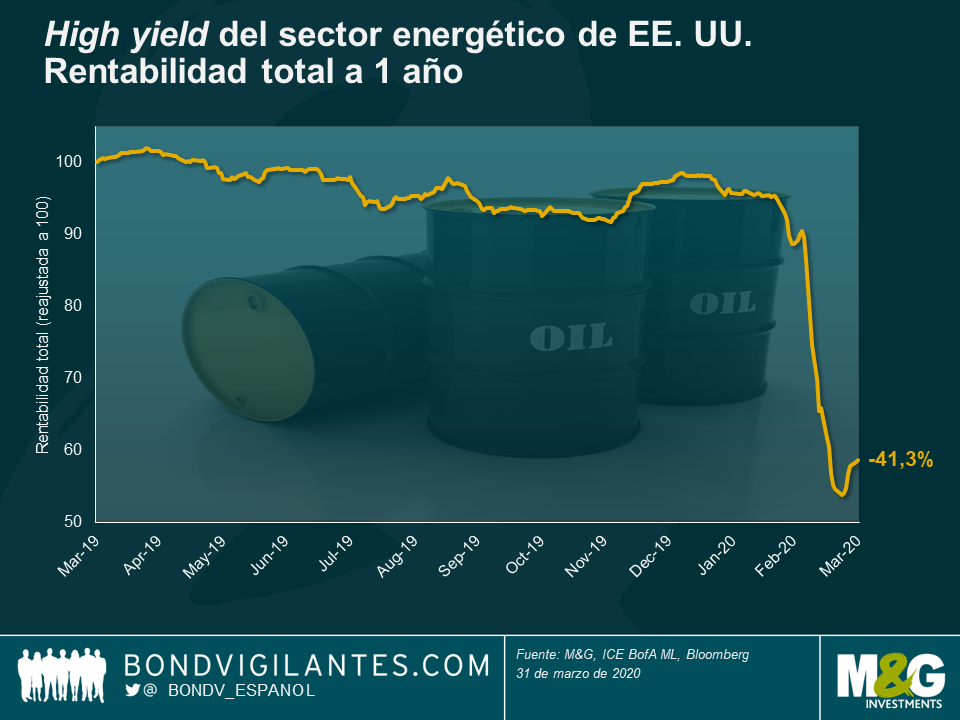

Por supuesto. Las tasas de impago mundiales estaban por debajo del 5% en el mercado high yield poco antes de la crisis actual. Sin duda, veremos más compañías reestructurar su deuda y, en algunos casos, quiebras y liquidaciones. Quisiera destacar dos cosas al respecto:

4. Así pues, los impagos van a incrementarse, pero ¿qué reflejan actualmente las tasas de impagos?

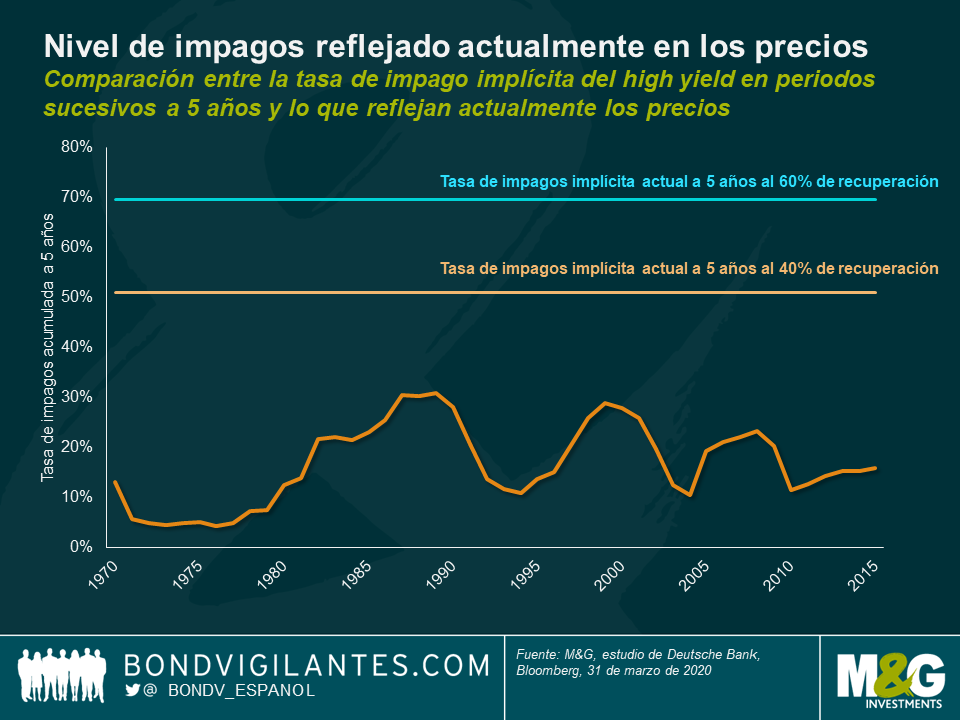

Los diferenciales ya reflejan muchas de las malas noticias, pero algunas no. Si nos fijamos en el gráfico de abajo, los mercados ya descuentan tasas de impago acumuladas a cinco años algo superiores al 50% (suponiendo una recuperación del 40%). En el caso de inversores centrados en deuda senior garantizada (p. ej. préstamos senior y bonos flotantes (FRN)), la tasa de impago implícita en los diferenciales es aún más pesimista, apenas por debajo del 70% a cinco años (suponiendo una recuperación del 60%). Como podemos ver abajo, históricamente las tasas de impago a cinco años han tocado techo al 31%. A mi juicio, el mercado ya descuenta un escenario de impagos muy extremo y doloroso. Por supuesto que habrá pérdidas para los bonistas, pero me cuesta ver pérdidas de tal magnitud. Por consiguiente, las valoraciones de los bonos high yield se antojan baratas a día de hoy.

5. ¿Cuál es el potencial alcista para los inversores?

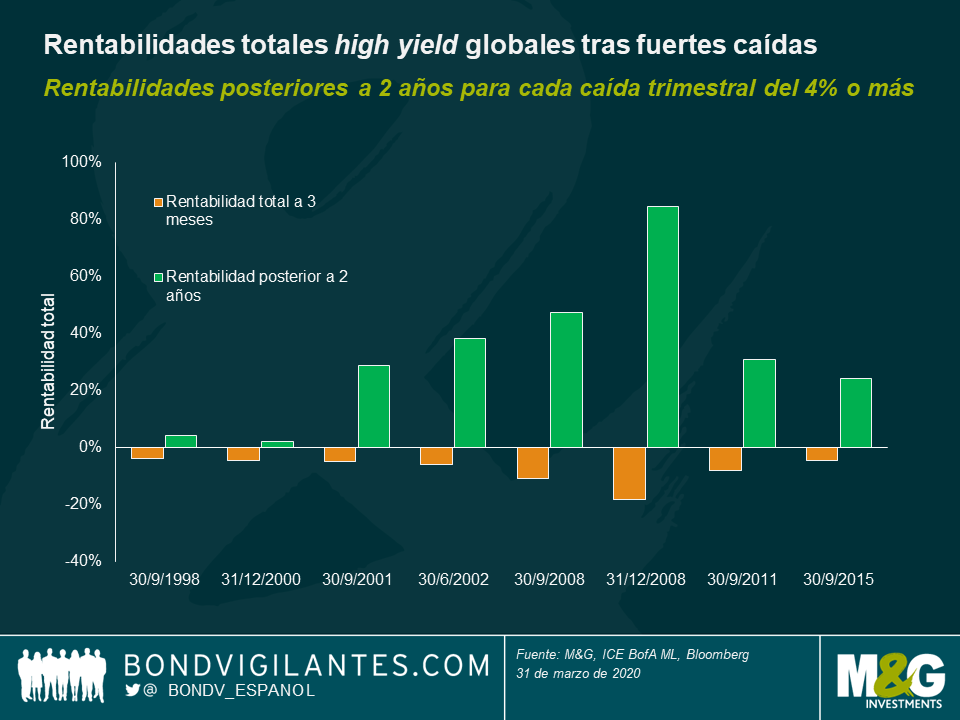

A corto plazo, no lo sabemos. El mercado sigue exhibiendo alta volatilidad y escasa liquidez. A corto plazo, podríamos ver más pérdidas que ganancias. Sin embargo, a medio y largo plazo (por ejemplo, un horizonte temporal de dos años), las rentabilidades potenciales podrían ser significativas. De nuevo, si la historia sirve de guía, el gráfico de abajo muestra las rentabilidades de los dos años siguientes del mercado high yield mundial tras una caída trimestral del 4% o más. En los últimos 20 años, esto siempre ha generado una rentabilidad positiva y, efectivamente, en las últimas seis caídas de este tipo, las rentabilidades superaron el 20% en los dos años posteriores. Esto tampoco es inconcebible en este momento. Si, por ejemplo, el mercado tiene un diferencial de 1.000 puntos básicos y, a dos años vista, se normaliza en torno a los de 400 puntos básicos (un nivel que se ajusta a su historial más reciente) con cuatro años de duración del diferencial, eso significaría una plusvalía potencial del 24%. Así que, en general, aunque hay riesgos, volatilidad e impagos, también podría haber recompensas importantes.

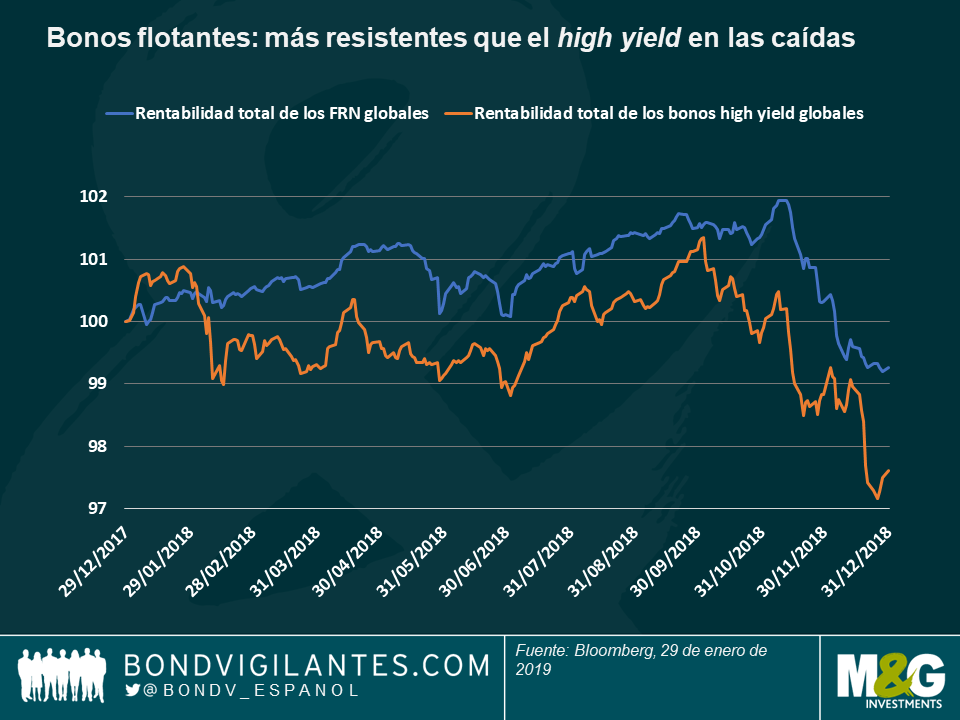

Como todos sabemos, 2018 fue un año difícil para la mayoría de las clases de activos, y no digamos ya para los bonos high yield. La ola de ventas registrada en el cuarto trimestre fue especialmente rápida y virulenta comparada con los recientes momentos de volatilidad favorable bajo el amparo de la generosidad de los bancos centrales. El high yield global perdió algunos puntos porcentuales expresados en divisas locales 2018, mientras que el fuerte mercado de bonos flotantes (FRN) más senior garantizado y con beta baja resistió un poco mejor, al perder algo menos de un 1%. Fue un recordatorio oportuno de que el mercado FRN high yield —que comparte muchas características de riesgo con el mercado de préstamos senior, incluida su naturaleza senior garantizada y el cupón flotante— suele ser menos volátil que los bonos high yield a tipo fijo convencionales en fases de corrección del mercado.

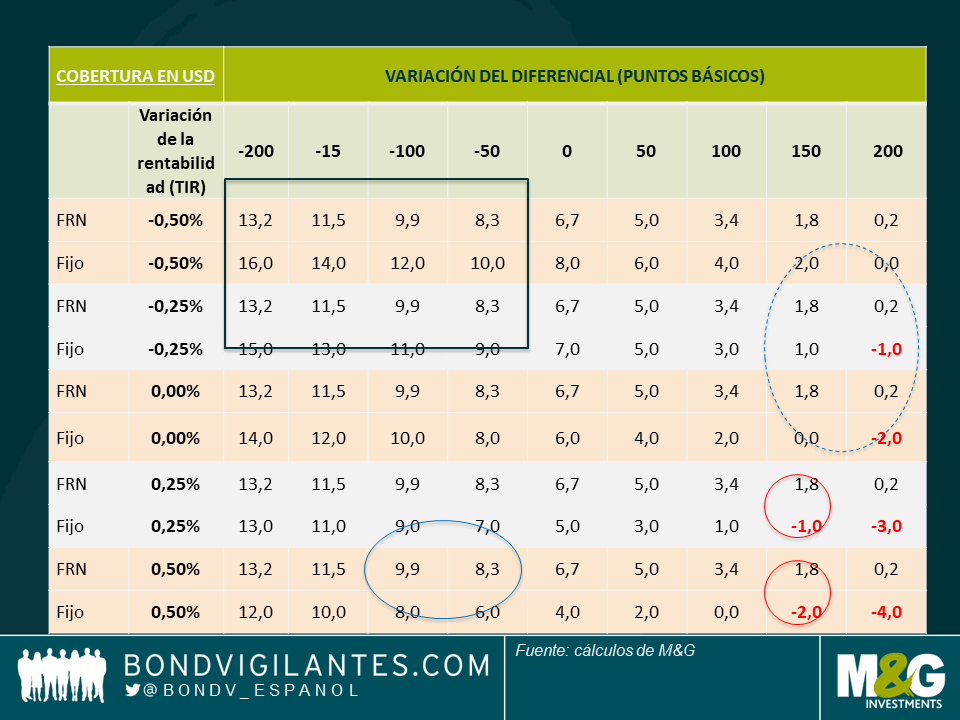

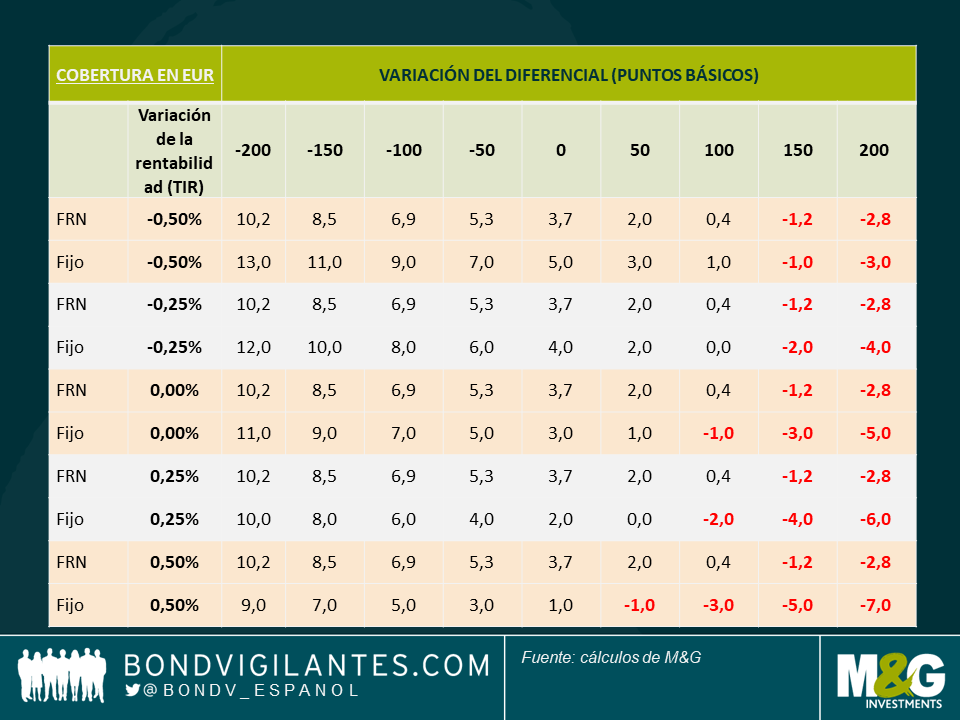

Ante esto, ¿qué opciones tienen los inversores en 2019? ¿¿Deberían apostar por el high yield a tipo fijo o por el flotante?

Para tratar de responder esta pregunta, a continuación describo algunos escenarios de rentabilidad total basados en diferentes cambios en los diferenciales y los tipos de interés. Estos escenarios también tienen en cuenta una estimación de los costes de cobertura de divisas a un año para ofrecer una rentabilidad totalmente cubierta. He presupuesto una tasa de impago del 1,5%, con una tasa de recuperación media del 30% para el mercado high yield a tipo fijo y un 60% más para el mercado flotante. Además, presupongo que cualquier cambio en las rentabilidades (TIR) es básicamente un pronunciamiento/aplanamiento de la curva, es decir, que no hay nuevas subidas de tipos en los próximos 12 meses. Veamos a continuación los tres escenarios, para los bonos high yield y FRN denominados en dólares estadounidenses, euros y libras esterlinas totalmente cubiertos.

¿Qué podemos deducir de lo anterior?

Dada la relativa fortaleza de la economía estadounidense y global, es muy poco probable que vuelva la expansión cuantitativa; en mi opinión, esto daría una ventaja a los FRN en los escenarios de rentabilidad más probables. Sin embargo, he de señalar que esto se basa en varias hipótesis, por lo que debe considerarse como teoría. Además, hay otras variables que podrían influir, como la falta de aumento del capital de los FRN, ya que cotizan casi a valor nominal, y cualquier aumento de las tasas de impago por encima del 1,5%.

A pesar de ello, la capacidad de adaptación inherente de los FRN, mediante su bajo diferencial y duración de los tipos de interés, podría ser un factor de apoyo para la clase de activos en 2019. Este podría ser un buen año para el high yield flotante.

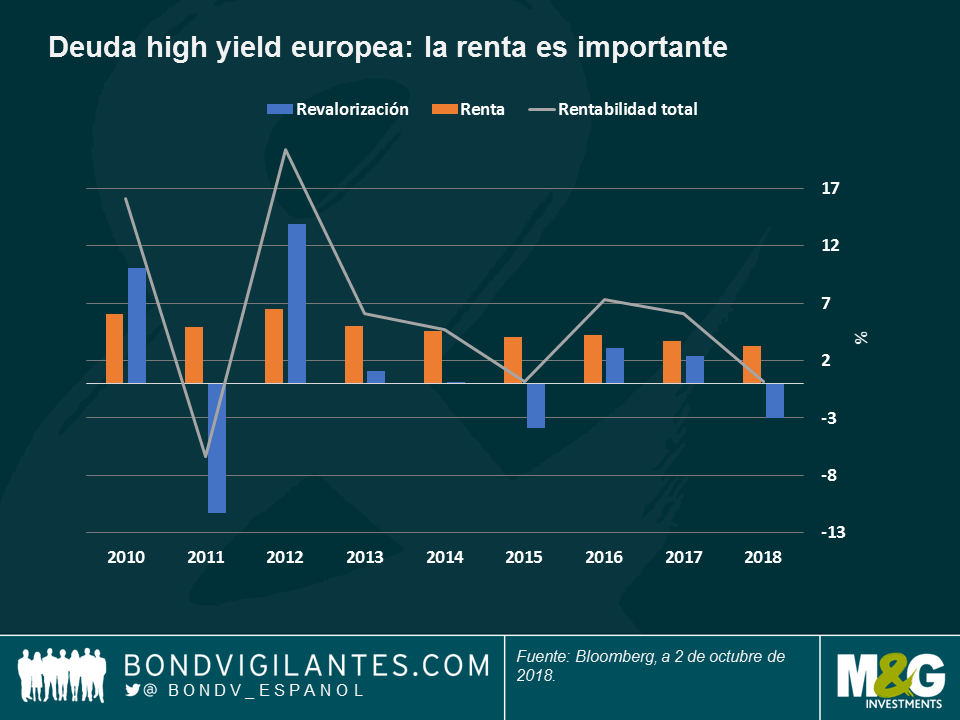

Este año no ha sido precisamente de los mejores en términos de rentabilidad total en el mercado de deuda high yield europea: el ensanchamiento de los diferenciales ha conducido a pequeñas pérdidas de capital apenas compensadas por una renta relativamente baja del 3,2%, lo cual ha resultado en una rentabilidad total anémica del 0,22% en 2018 hasta la fecha. ¿Un año insulso y aburrido, entonces? Sí, pero solo a nivel superficial: las tendencias subyacentes son mucho más interesantes y relevantes para los inversores.

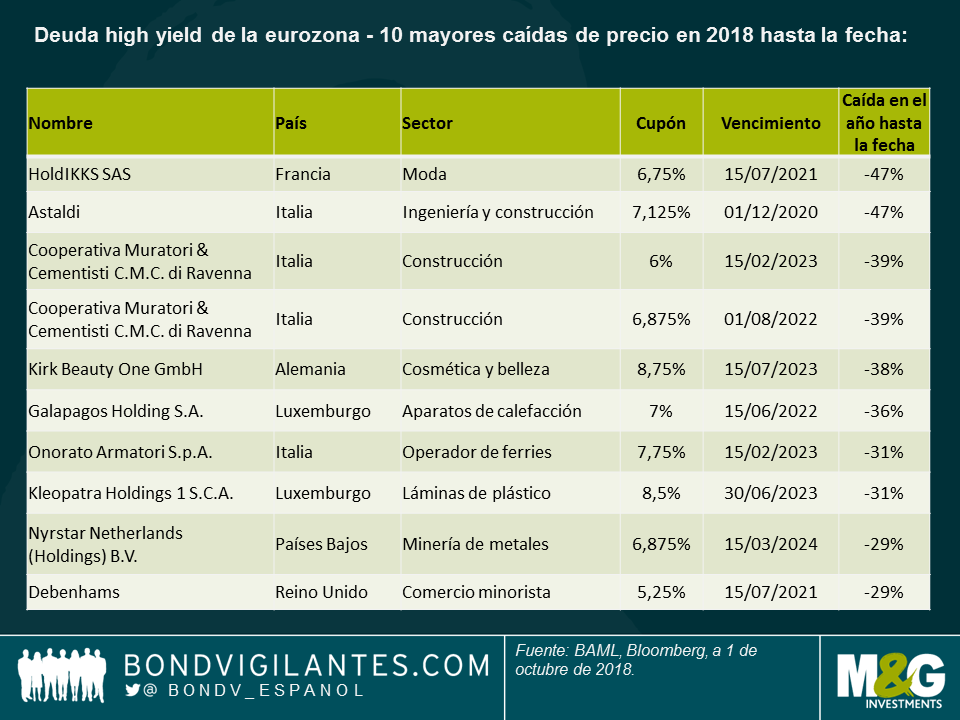

Cada año, en el mercado high yield suele haber valores que experimentan fuertes caídas de precio por motivos idiosincráticos. Esto es habitual, y la capacidad de un gestor para evitarlos denota su pericia. No obstante, este año parece que el número y la envergadura de tales movimientos han aumentado, como puede apreciarse en la siguiente tabla:

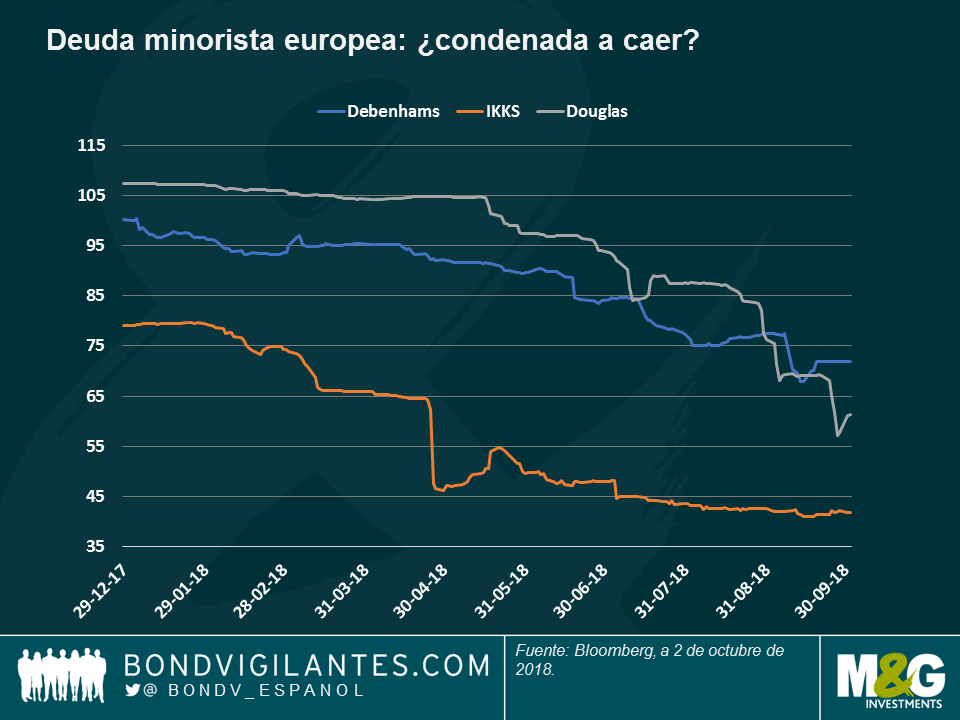

Como podemos ver, los sectores de comercio minorista y construcción destacan frente al resto. En el primero, el reto que supone la venta por internet para las cadenas minoristas está bien documentado y es aún palpable: los bonos de la cadena de grandes almacenes británica Debenhams, del minorista de cosmética alemán Douglas y del minorista francés IKKS han continuado rezagados, ya que más y más compradores prefieren hacer un par de clics con el ratón que acudir a la tienda.

No obstante, esto no debería sorprender a muchos: esta tendencia sectorial negativa es bien conocida, y las caídas de estos títulos han sido más bien lentas que abruptas, como puede verse en el gráfico. Las viejas costumbres se resisten a morir.

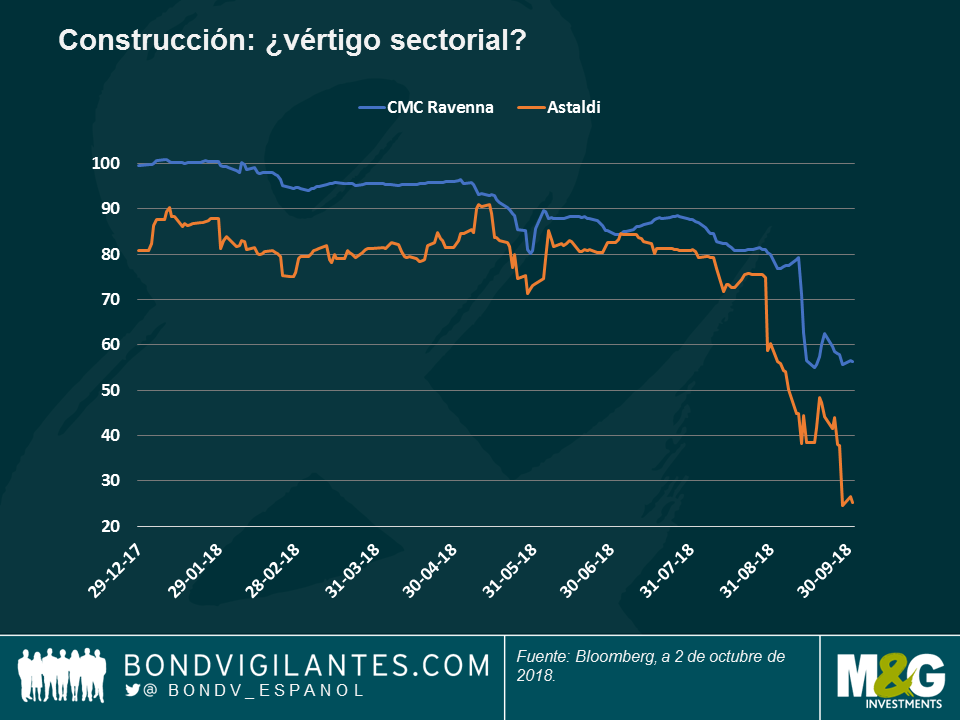

En cambio, el sector de la construcción ha mostrado un comportamiento diferente: las caídas sufridas por los bonos de las constructoras italianas CMC Ravenna y Astaldi han sido considerables y se han producido en un plazo de tiempo mucho más reducido. Estas compañías han acusado unos resultados mediocres y, en el caso de Astaldi, una operación fallida de venta de activos y captación de capital.

Esto nos da una buena idea del posible «precipicio», y la rapidez de la caída sugiere que quizá no se deba a retos fundamentales a largo plazo, que suelen abarcar un plazo de tiempo prolongado. ¿Qué está ocurriendo? Dos aspectos vienen a la mente:

Estas situaciones revelan que el entorno actual de TIR bajas, diferenciales estrechos y ralentización del crecimiento en Europa hace que los bonos high yield se comporten de forma distinta a lo que hemos visto en el pasado. Por este motivo, creo que los inversores en deuda high yield europea deberían ser más conscientes de lo habitual del riesgo asimétrico a la baja. Los intentos de lograr de 50 a 100 puntos básicos de renta adicional aquí y allá pueden verse fácilmente anulados por una caída repentina del 25% en el precio de una sola posición. Como siempre, el mercado high yield requiere un enfoque bottom-up, y una selección rigurosa es de crucial importancia.

Los tipos de interés a corto plazo en dólares estadounidenses siguen al alza. El Libor a 3 meses en USD alcanzó recientemente el 1,61%, nivel que no se registraba desde finales de 2008, alentado por la subida de 25 puntos básicos de la Fed el 13 de diciembre. Con nuevas subidas de tipos en el horizonte estadounidense. y un posible endurecimiento de la postura del Banco Central Europeo, ¿será 2018 el año en el que los bonos high yield flotantes superen con creces a los de tipo fijo?

La respuesta es corta: para un inversor en euros, «probablemente sí», y para un inversor en dólares estadounidenses, ligeramente a su pesar, «quizá».

Para realizar un análisis de un escenario simple de las rentabilidades totales a un año, tomo dos carteras teóricas en dólares estadounidenses (una de bonos high yield flotantes y la otra de bonos high yield a tipo fijo), ambas valoradas con un diferencial de 250 pb para normalizar el impacto relativo en las rentabilidades, y tenso la rentabilidad total de cada cartera para tener en cuenta tres subidas de tipos de la Fed (la opinión actual del consenso de mercado) y un cambio en la curva de tipos (es decir, un movimiento que implicaría una plusvalía o minusvalía relacionada con la duración de los tipos de interés en la cartera a tipo fijo).

Sin embargo, cabe apuntar que no he tenido en cuenta el impacto relativo de un movimiento en los diferenciales de crédito o las tasas de impago, que es otro factor muy importante de las rentabilidades del high yield. Creo que la rentabilidad de los bonos high yield flotantes superaría la de los bonos high yield a tipo fijo en una ola de ventas con ampliación de los diferenciales o en un aumento de las tasas de impago (los bonos flotantes suelen tener menos duración de los diferenciales y se inclinan más por los bonos sénior no garantizados) y viceversa. Las cifras que figuran abajo no tienen esto en cuenta.

Los resultados de arriba muestran que el mercado tendría que registrar una subida moderada de las rentabilidades (TIR) de los treasuries, antes de que los bonos high yield flotantes superen la rentabilidad de los bonos high yield a tipo fijo. En efecto, en este caso el nivel de equilibrio es de 34 pb. Algunas subidas ya se reflejan en el pronunciamiento en los tramos más cortos de la curva de tipos del Tesoro de EE. UU., por lo que los inversores ya se han visto recomendados en cierta medida por el mantenimiento de la postura dura de la Fed. Los bonos high yield flotantes estarían en mejores condiciones de superar la rentabilidad si hubiese más de tres subidas de tipos o si el mercado a tipo fijo descontase un posterior endurecimiento de la postura de la Fed. La idea de que los bonos a tipo fijo se comportan mejor cuando suben los tipos de interés no siempre es cierta.

| USD (tres subidas de tipos y una curva de tipos más pronunciada/plana)

|

||||||||

| Variación de la rentabilidad (pb) | -75 | -50 | -25 | 0 | 25 | 50 | 75 | |

| Rentabilidad total a un año de los bonos high yield flotantes | 4,42% | 4,42% | 4,42% | 4,42% | 4,42% | 4,42% | 4,42% | |

| Rentabilidad total a un año de los bonos high yield a tipo fijo | 8,73% | 7,75% | 6,76% | 5,77% | 4,78% | 3,80% | 2,81% | |

¿Qué pasa con los inversores en euros? A continuación presentamos el mismo ejercicio, pero sin presuponer una variación del Euribor, en -0,39%, es decir, sin subidas por parte del BCE, pero tensando la curva de tipos igual que antes.

| EUR (sin subidas de tipos y una curva de tipos más pronunciada/plana)

|

|||||||

| Variación de la rentabilidad (pb) | -75 | -50 | -25 | 0 | 25 | 50 | 75 |

| Bonos high yield flotantes | 2,11% | 2,11% | 2,11% | 2,11% | 2,11% | 2,11% | 2,11% |

| Bonos high yield a tipo fijo | 5,29% | 4,33% | 3,38% | 2,42% | 1,47% | 0,51% | -0,45% |

Lo interesante en este caso es que la curva plana de los bonos gubernamentales perjudica a los inversores en bonos a tipo fijo. Los rendimientos de los bonos gubernamentales europeos tendrían que bajar 8 pb, antes de que los bonos high yield flotantes se comporten mejor. Por consiguiente, cualquier ligera revisión al alza (a un escenario más duro) de las intenciones del BCE significaría que los inversores se beneficiarían más invirtiendo en los bonos flotantes, no solo porque obtienen cupones más altos cuando los tipos de interés suben, sino también porque tienen una sensibilidad prácticamente nula a los movimientos de los mercados de bonos gubernamentales.

El pasado 14 de diciembre , el Inter de Milán emitió el primer bono high yield desde que el Manchester United entrara en este mercado en enero de 2010. Dejando de lado el tribalismo natural de dos de mis estimados colegas (ambos italianos, y ardientes hinchas del AC Milan), decidimos no participar en la emisión de bonos de vencimiento 2022 al 4,875%, por importe de 300 millones de euros.

En términos de fundamentales, demandas legales y valor relativo, el bono es razonablemente atractivo frente a emisiones comparables. El Inter de Milán es un club consolidado con una base de aficionados sólida, y actualmente lidera la Serie A, la máxima competición futbolística italiana. Como tal, está bien situado para generar ingresos sostenibles de derechos de emisión televisiva, y para monetizar su marca a través de acuerdos de patrocinio. El riesgo de que los ingresos del club se vean afectados por malos resultados del equipo es bajo, al menos en el momento actual. Este aspecto es importante, ya que tal como está estructurado el bono, el préstamo que conceden los bonistas al club está avalado por los flujos de caja generados por los acuerdos de patrocinio y con medios de comunicación, no por el flujo de caja total del club. Ello elimina un factor negativo potencial a tener en cuenta: el problema de inflación de costes en forma de exigencias salariales crecientes de los jugadores del equipo.

Además, el cupón del 4,875% para un bono BB representa una valoración atractiva frente al resto del mercado high yield europeo (que ofrece una TIR media del 1,8% en el caso del crédito BB, y del 2,5% en su conjunto).

Así, ¿cuál es el inconveniente? En nuestra opinión, el principal problema es el desfase entre el perfil de vencimiento del fondo y los flujos de caja potenciales. Los bonos están sujetos al siguiente calendario de amortización:

Amortización obligatoria y devolución del capital principal – Fecha/importe del principal

31 de diciembre de 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,100,000

30 de junio de 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,150,000

31 de diciembre de 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,250,000

30 de junio de 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,300,000

31 de diciembre de 2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,400,000

30 de junio de 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,500,000

31 de diciembre de 2021 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,550,000

30 de junio de 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . € 3,650,000

31 de diciembre de 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . €273,100,000

En este caso, la amortización es bienvenida, pero los importes pagaderos obligatoriamente en tal concepto parecen insignificantes en relación al total de la emisión. Con un pago final de más de 270 millones de euros para una emisión original de 300 millones, nos hallamos básicamente ante un bono con una amortización única al vencimiento. Al mismo tiempo, si el club satisface ciertas pruebas financieras, cualquier flujo de caja excedente generado por derechos de emisión y de medios de comunicación puede distribuirse a otras entidades sobre las cuales los bonistas no tienen recurso legal alguno. En caso extremo, esto podría significar que la estructura se reapalanca durante la vida del bono, con un mayor riesgo de crédito y de refinanciación incluso si el club obtiene buenos resultados y lograr monetizar este éxito.

Así que, pese a tratarse innegablemente del mejor club de fútbol de Milán en este momento, creemos que en el debut del Inter en el mercado de deuda, no hay que descuidar los detalles.

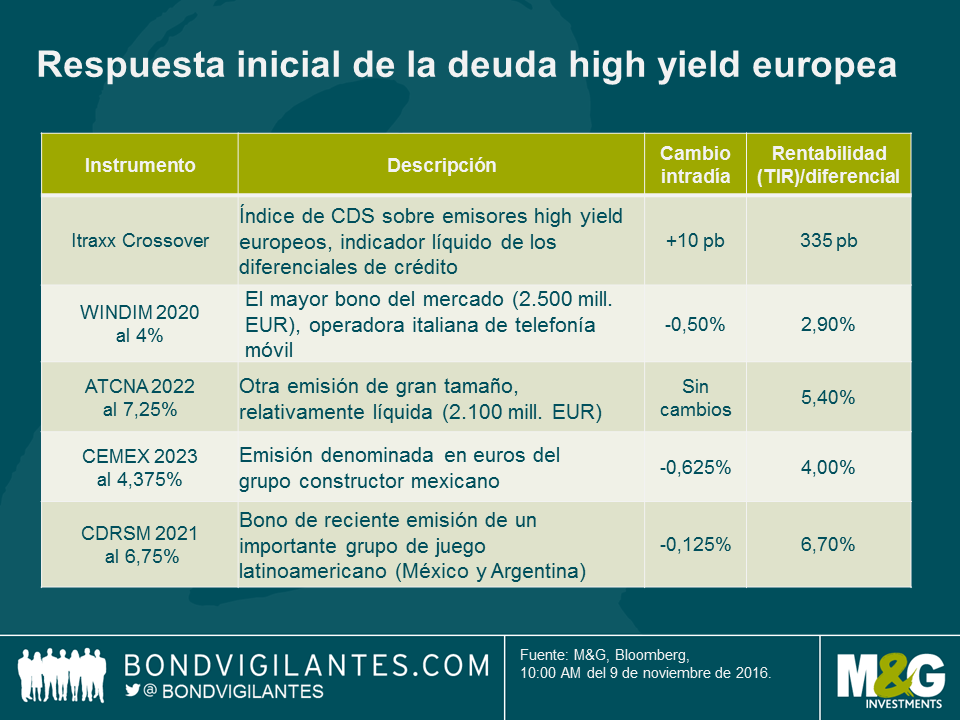

Tras el inaudito resultado de las elecciones estadounidenses, la respuesta del mercado europeo de deuda high yield ha sido sorprendentemente apagada. He aquí algunos movimientos clave que ilustran cómo se está asimilando la noticia.

En general, el mercado parece estar descontando un impacto bajo o nulo sobre las primas de riesgo europeas, e incluso en el caso de las compañías latinoamericanas potencialmente más afectadas por el desarrollo, el movimiento de las cotizaciones ha sido muy moderado.

Parece que los inversores están mirando más allá de la posibilidad de incertidumbre a corto plazo, y considerando la perspectiva de una política fiscal más acomodaticia como favorable para el crecimiento nominal, lo cual debería beneficiar a la mayoría de las compañías high yield. Cemex, por ejemplo, tiene una presencia importante en el mercado doméstico estadounidense. Irónicamente, podría terminar siendo un importante proveedor del programa de infraestructuras de Trump.

El mercado descuenta una probabilidad del 84% de que la Reserva Federal estadounidense suba el tipo de interés en diciembre, con lo que cabe esperar cierta presión para que las rentabilidades (TIR) de la renta fija suban de medio a largo plazo. Esto se suma al reajuste de precios que ya hemos visto en activos libres de riesgo como la deuda soberana estadounidense a lo largo de los últimos cuatro meses. Los activos high yield no son inmunes a las matemáticas de la renta fija, y los bonos de mayor duración están sufriendo en el actual entorno de TIR crecientes. En mi opinión, existen cuatro razones por las que los inversores en deuda high yield deberían considerar el mercado de bonos flotantes (FRN) para gestionar su exposición al riesgo de tipos de interés en el momento actual del ciclo.

Actualmente, el mercado de bonos flotantes high yield experimenta un repunte del volumen de nuevas emisiones y de la oferta. En un área del mercado de renta fija relativamente pequeña pero en pleno desarrollo, esto es importante porque aporta una oferta más variada y mayores posibilidades de diversificación a los inversores. El siguiente gráfico muestra una selección de operaciones de nueva emisión que hemos visto en las últimas semanas.

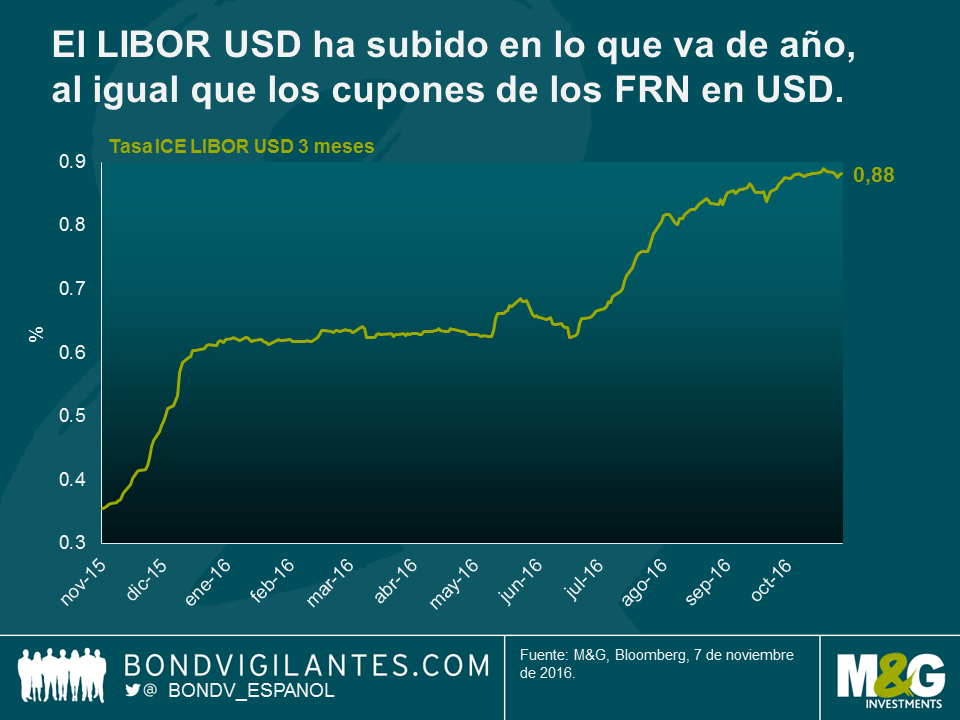

Para los inversores en dólares, los bonos flotantes se han beneficiado en gran medida de la recalificación del riesgo en los mercados monetarios. Dado que el LIBOR USD ha subido hasta cerca del 0,90% en lo que va de año, también lo han hecho los cupones de todas las carteras de FRN en USD, sin que ello haya afectado a su valor demercado. Nuevas subidas de tipos por parte de la Fed en los próximos meses podrían dar pie a aumentos subsiguientes de la tasa LIBOR USD.

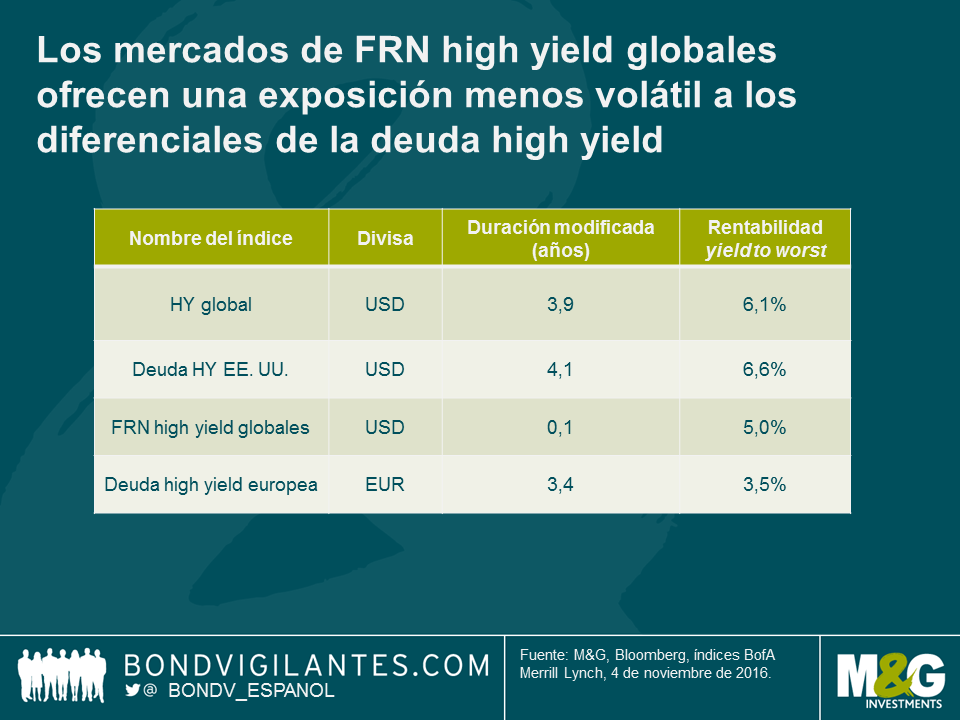

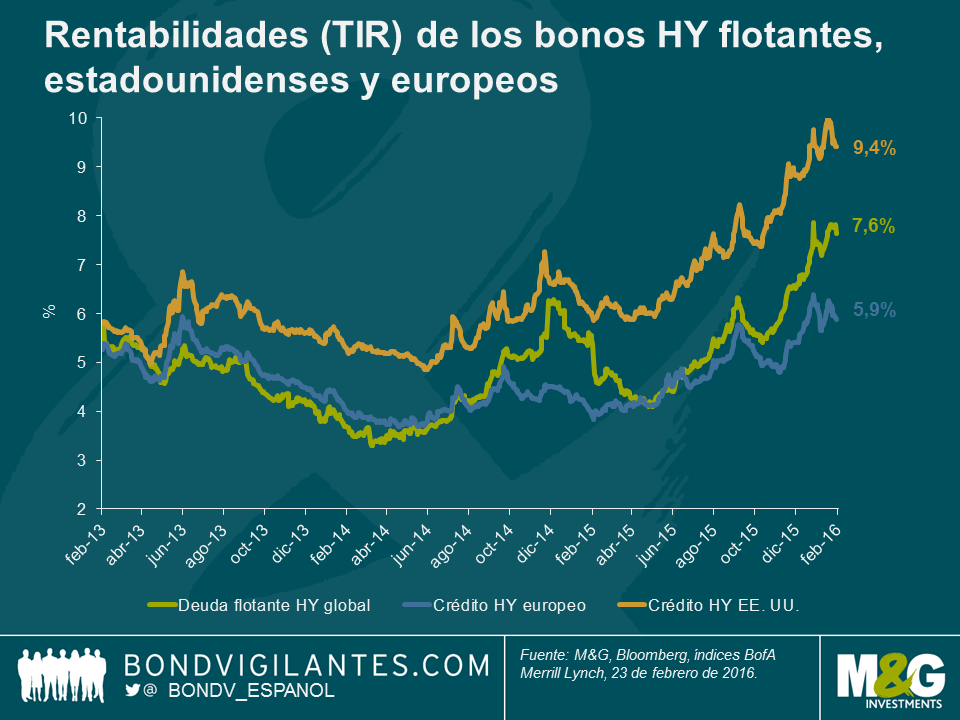

Tal como muestra la siguiente tabla, el mercado de bonos flotantes high yield ofrece TIR similares a las de los mercados de deuda high yield convencional de Estados Unidos y Europa, pero con mucho menos riesgo de tipos de interés (cercano a cero) y menor volatilidad en periodos de aversión al riesgo. Creemos que esta característica eleva el atractivo de esta parte del mercado en términos de rentabilidad ajustada al riesgo para aquellos inversores que buscan una exposición menos volátil a los diferenciales del crédito high yield.

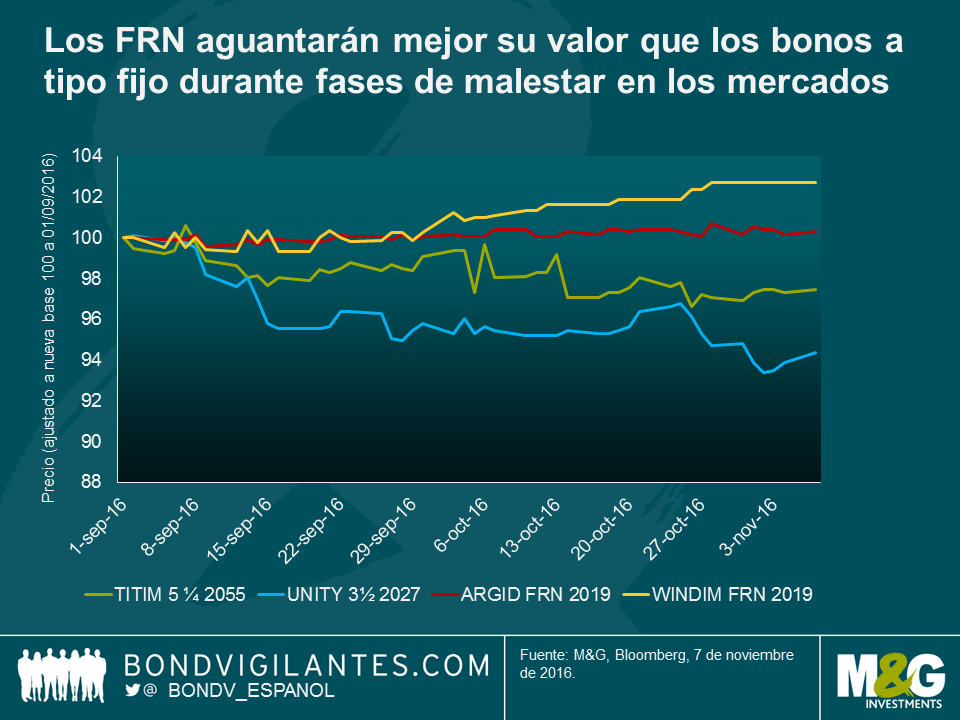

Si los mercados de deuda pública continúan debilitándose, los FRN aguantarán mejor su valor que los bonos a tipo fijo. Este ha sido ciertamente el caso en los últimos tres meses, incluso en el segmento high yield. El siguiente gráfico ilustra cómo los bonos flotantes han aguantado –o incluso han ganado algo de terreno– en los últimos meses. En cambio, bonos high yield convencionales de mayor vencimiento y a tipo fijo como los emitidos por Telecom Italia (TITIM) y Unity Media (UNITY) han sufrido caídas de precio de varios puntos porcentuales, debido eminentemente a su sensibilidad mucho mayor a la volatilidad del mercado de deuda soberana.

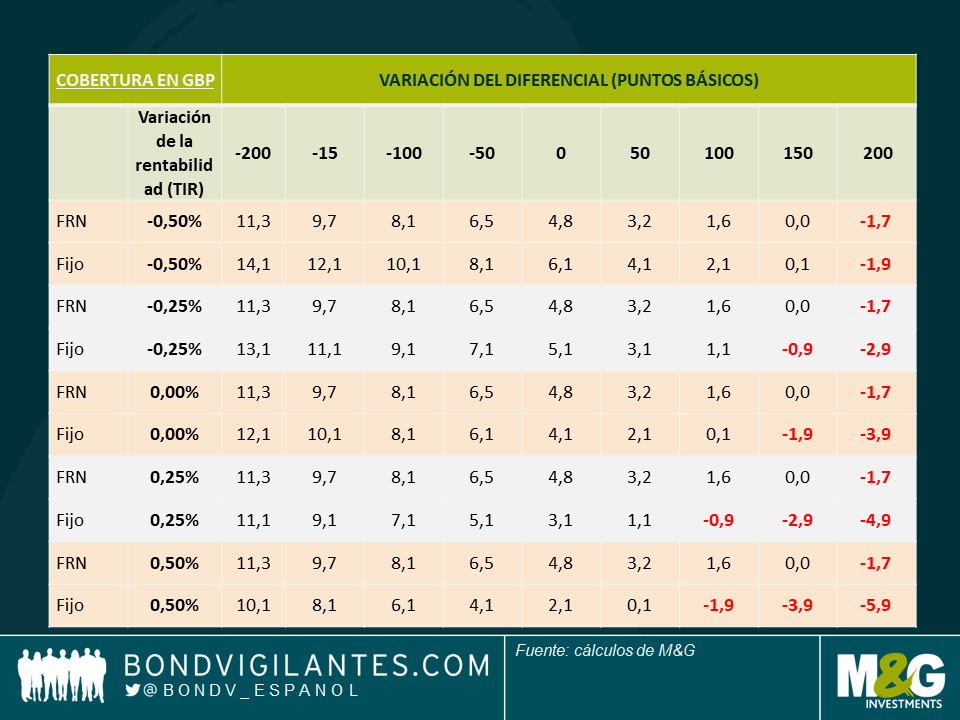

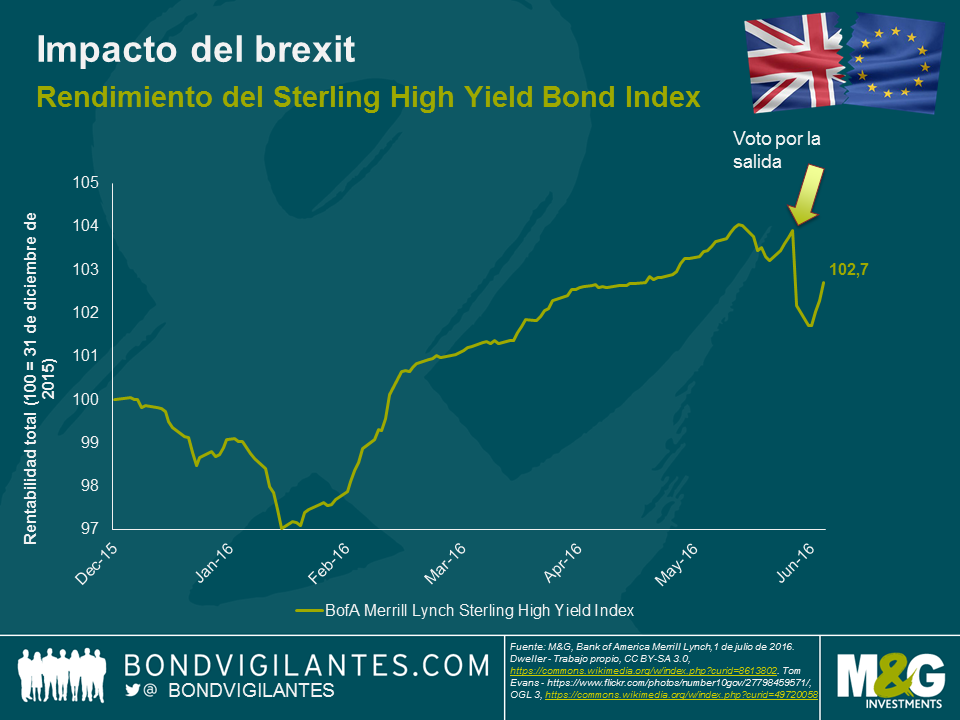

Mucho se ha escrito acerca del impacto que el resultado del referéndum ha tenido sobre los gilts, la libra esterlina y los mercados de renta variable. En el caso de los mercados de renta fija high yield en GBP, hemos sido testigos de reajustes que han supuesto un descenso del 2% en términos de precio desde el plebiscito. Desde mi punto de vista, esta ha sido una reacción bastante benigna si se tiene en cuenta que el FTSE 250 registra un retroceso de aproximadamente el 10% con respecto al mismo periodo. Una posible explicación a la tímida reacción de los mercados podría ser la expectativa de implantación de medidas de expansión monetaria adicionales a corto plazo, y de hecho el Gobernador Carney ya se ha referido a la posibilidad de que el Comité de Políticas Monetarias (MPC) flexibilice los tipos oficiales durante el verano. En este momento, la posibilidad de que los bancos centrales emprendan acciones directas sobre los mercados de crédito afecta también a los mercados de renta fija, lo cual contribuye a apoyar las valoraciones . Ni que decir tiene que la política monetaria puede contribuir en grandísima medida a respaldar una economía en deterioro y, además, el enfoque menos austero hacia las políticas fiscales de Ministro de Hacienda Osborne está alimentando las esperanzas de que la posible recesión británica sea menos profunda de lo previsto.

No obstante, pueden aducirse también otras razones por las cuales la reacción del mercado high yield habría sido relativamente benigna. Al igual que el FTSE 100 (que registra un avance del 2% desde el referéndum), el mercado high yield no ofrece un reflejo excesivamente fiel de la confianza en torno a la economía británica. De hecho, existe un gran número de emisores internacionales que poseen calificaciones inferiores al grado de inversión y que lanzan sus bonos en libras esterlinas –entre ellos Anglo American, Gazprom, Petrobras y Enel– una circunstancia que tiene un efecto atenuante sobre cualquier revaloración de riesgo específica del Reino Unido. Además, las acciones de apoyo emprendidas por varios bancos centrales en los días posteriores a la votación han contribuido a dar respaldo a todas las clases de activos de riesgo, incluido el crédito.

Como siempre, habrá ganadores y perdedores en lo que respecta a los emisores de estos bonos y, para poder anticiparlos, debemos realizar una serie de suposiciones, que son:

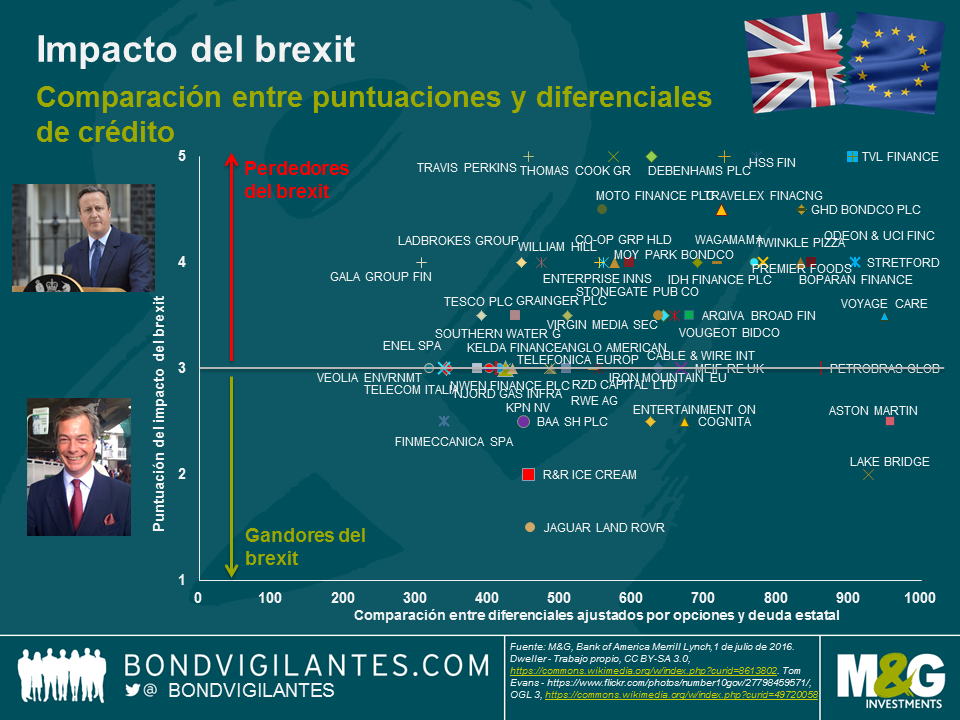

En este clima, las empresas cíclicas orientadas a la economía nacional que se abastecen desde el extranjero son las más vulnerables (como por ejemplo los minoristas del sector textil). Mientras tanto, los exportadores de bienes y servicios a mercados ajenos a la Unión Europea (como por ejemplo los proveedores de servicios educativos) pueden de hecho obtener pequeñas ventajas. El siguiente gráfico representa este impacto en el eje de ordenadas empleando una (altamente subjetiva) puntuación numérica de entre 1 y 5 (donde el 1 se corresponde con el impacto más positivo, el 5 con el más negativo y el 3 con un impacto escaso o marginal). Por su parte, los diferenciales de crédito actuales se representan en el eje de abscisas con el fin de contextualizar todos los datos en términos de valor relativo. No obstante, debe tenerse en cuenta que la deuda financiera y distressed han sido excluidos y que, por supuesto, no hay que olvidar que los diferenciales son el resultado de la suma de muchos otros factores más allá del brexit.

Del análisis anterior se desprenden una serie de interesantes inferencias: en primer lugar, la mayoría de emisores serán objeto de un impacto negativo, y el número de empresas que podrían beneficiarse del brexit constituye solo una pequeña minoría; en segundo lugar, cuando se tiene en consideración el valor relativo, los posibles ganadores que cotizan a precios asequibles lo hacen asumiendo otros riesgos. Aston Martin (ASTONM), por ejemplo, sería uno de los posibles beneficiados por su calidad de exportador internacional con sede en Reino Unido y su independencia del mercado europeo. Sin embargo, debido a su condición de pequeño productor de un segmento nicho cuyo acceso está condicionado a un alto poder adquisitivo y que opera en un mercado altamente competitivo, se enfrenta también a sus propios desafíos. En consecuencia, es poco probable que el brexit compense las dificultades a las que estas empresas ya se enfrentan actualmente. En último lugar –dada la tímida reacción de los mercados y la probabilidad de que se amplíen determinados problemas fundamentales existentes– la estrategia más interesante en este preciso momento consistiría en vender o reducir la exposición a los posibles perdedores. Aunque entretanto podrían presentarse algunas oportunidades específicas, la incertidumbre del panorama macroeconómico hace que sea difícil adoptar una visión excesivamente alcista sobre el high yield en libras esterlinas en la actual coyuntura, y por tanto lo ideal sería esperar un ajuste a la baja adicional en las valoraciones antes de comenzar a asignar capital.

Los últimos meses han sido difíciles para todos los activos de riesgo, incluidos los mercados de deuda corporativa high yield. De estos, el más rezagado ha sido el estadounidense, que cerró 2015 casi un 10% a la baja. En el marco de esta evolución de las cotizaciones, los diferenciales se han ensanchado de forma significativa: los del mercado high yield americano llegaron a tocar los 900 puntos básicos por encima de los treasuries. Las TIR totales también registraron un pico superior al 10% el mes pasado.

Un acontecimiento que ha subyacido a todo esto ha sido la considerable caída de las emisiones relacionadas con la energía, bien conocida por todos. La dispersión de las rentabilidades en el mercado ha sido inmensa. Resulta interesante constatar que pese al retroceso superior al 10% en enero y febrero, la debilidad de los bonos bancarios subordinados (el índice AT1/COCO perdió un 3% en el año hasta el 23 de febrero) ha quedado empequeñecida por la pérdida cercana al 37% sufrida por los bonos de emisores energéticos estadounidenses en el mismo periodo. El año pasado, con la perspectiva creciente de nuevos incumplimientos, acertar en el posicionamiento por sectores fue crucial.

Así, nos enfrentamos a diferenciales crecientes, preocupación en torno a una ralentización generalizada del crecimiento y profundos temores de destrucción de capital en un componente importante del mercado. ¿Es el actual, por consiguiente, un momento nefasto para entrar en la clase de activos? Quizá no lo sea tanto.

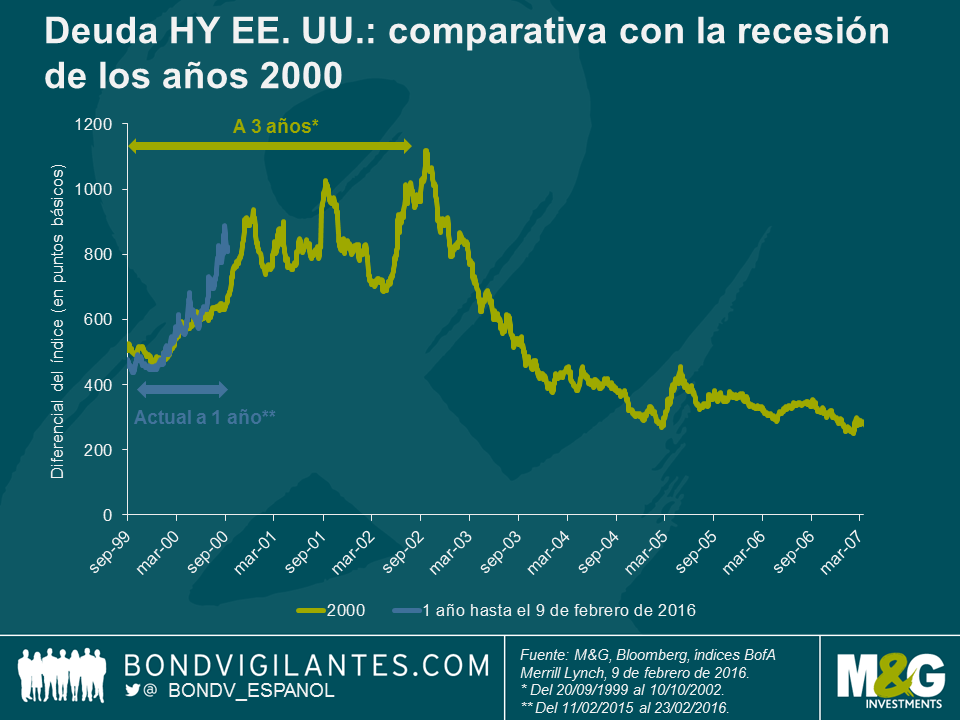

¿Por qué decimos esto? Para empezar, podría haber paralelismos interesantes con la situación que atravesaba el mercado high yield en 2001. Las similitudes están ahí: da la sensación de estar escuchando un eco de la historia de los mercados de renta fija.

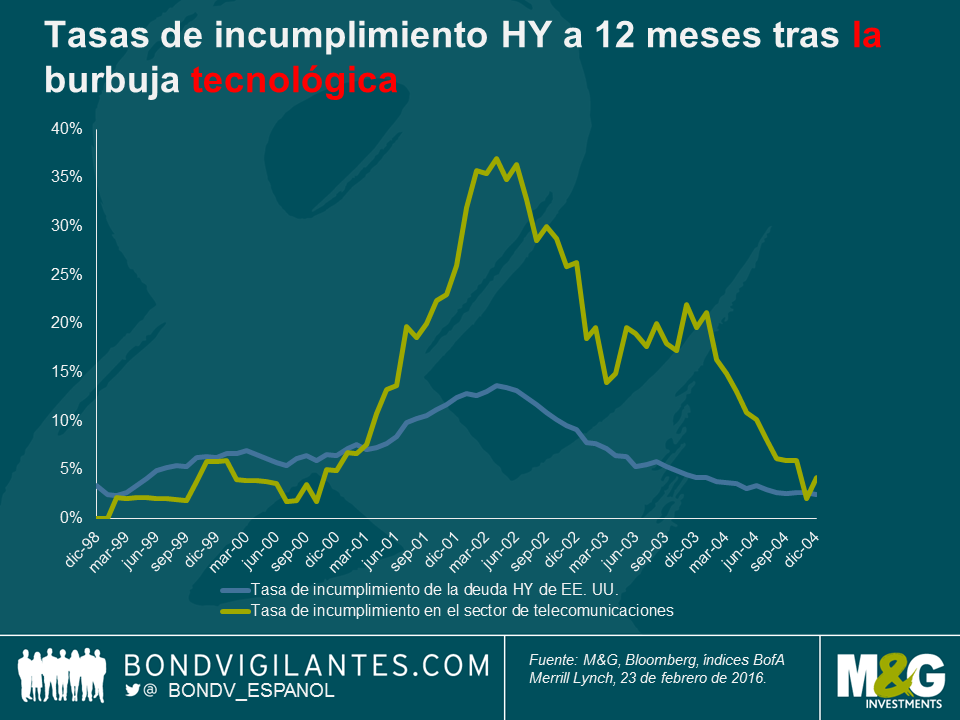

a) Al igual que entonces, la preocupación actual se concentra en un sector concreto. En 2001, fue el estallido de la burbuja tecnológica y las secuelas del derroche de inversión de capital de las compañías de telecomunicaciones, financiado por un mercado high yield excesivamente entusiasta. Esto condujo a un fuerte aumento de los incumplimientos y a unos años dolorosos para los acreedores. Ahora, se trata del estallido de la burbuja de las materias primas y de las secuelas del derroche de inversión de capital de las compañías de energía, financiado por un mercado high yield excesivamente entusiasta.

b) Como resultado de tal exceso de gasto corporativo y carencia de disciplina crediticia, se temió que esto pudiera dañar al crecimiento del conjunto de la economía. Hacia finales de 2000, como ahora, los temores de recesión se veían descontados en las primas de riesgo.

c) La recalificación inicial del crédito tuvo lugar con bastante rapidez a lo largo del 2000, pero los diferenciales permanecieron elevados durante mucho Las primas de riesgo no disminuyeron de forma repentina. Este último acontecimiento es relevante, ya que a diferencia de los ciclos que vimos en 2009 y 2011, en los que se produjo una rápida compresión de los diferenciales impulsada por las medidas de los gobiernos y los bancos centrales, la capacidad de las autoridades para propiciar un movimiento similar es menos aparente a día de hoy. El arsenal de herramientas a su disposición parece bastante vacío. De hallarnos a las puertas de un ciclo de debilidad en los mercados, cabe la posibilidad de que esta vez se prolongue durante un tiempo, como fue el caso a comienzos de la década de los 2000.

Lo interesante es que haber comprado deuda high yield cuando los diferenciales tocaron por primera vez los 900 puntos básicos no hubiera sido necesariamente una mala decisión, incluso al comienzo de un ciclo prolongado de incumplimientos. Entrar en el mercado el 1 de enero de 2001 se hubiera traducido en una rentabilidad a 4 años del 45% (recuerde que tanto las tasas de impago como los diferenciales tocaron techo un año más tarde).

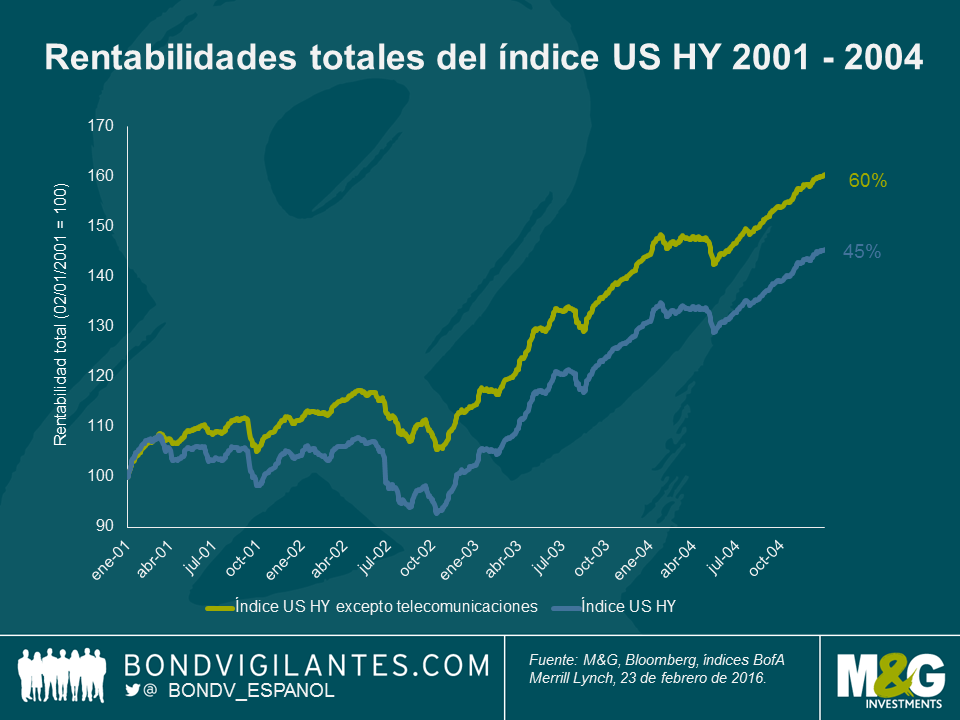

Además, un posicionamiento sectorial acertado añadió un valor significativo. Si ese mismo inversor hubiera comprado el mercado sin exposición alguna al sector de telecomunicaciones, no solo habría registrado subidas consistentes, sino también una rentabilidad total cercana al 60% a 4 años, un 15% superior a la media del mercado.

Debemos puntualizar que el margen para lograr tales rentabilidades solamente fue posible con una contracción significativa de los diferenciales durante 2003 y 2004, lo cual generó un crecimiento significativo del capital invertido sumad

Tras el cierre del fondo Third Avenue a comienzos de mes, los problemas de liquidez han vuelto a un primer plano para los inversores en crédito high yield. En última instancia, las condiciones solamente mejorarán de la mano de cambios estructurales en el mercado, pero hasta entonces, creemos que es posible tomar varias medidas para ayudar a mejorar el perfil de liquidez subyacente de una cartera de deuda high yield.

Comprar y mantener (buy and hold) – Mantener baja la rotación de cartera, comprar valores con la intención de mantenerlos en cartera a largo plazo y aceptar que habrá cierta volatilidad en las cotizaciones son tres aspectos que reducen automáticamente las necesidades de liquidez en una cartera de inversión. De este modo, además, se presta una mayor atención a los fundamentales corporativos y a la solvencia de crédito del emisor en el momento de realizar cualquier compra. A este respecto, vale la pena hacerse la siguiente pregunta: «¿Desearía mantener este bono en cartera durante fases de tensión en los mercados?» Si la respuesta es afirmativa, la probabilidad de encontrar un comprador durante tales periodos aumenta considerablemente.

Limitarse a emisiones de gran tamaño – Cuanto más grande es una emisión de deuda, mayor es su base de inversores, con lo que es más fácil que un comprador encuentre a un vendedor. Más abajo ilustramos este hecho comparando la actividad de contratación registrada de un bono con un saldo vivo de 4.280 millones de dólares con la de una emisión de 200 millones realizada por la misma compañía. No obstante, esto puede ser una espada de doble filo: cuanto mayor es una emisión de deuda, mayor es la probabilidad de que se incluya en la cartera de un fondo cotizado (ETF), lo cual puede ser perjudicial durante fases de grandes reembolsos.

17 de diciembre de 2015 – Historial de cotización del bono Sprint 2023 al 7,875%, con un saldo vivo de 4.280 mill. de USD:

17 de diciembre de 2015 – Historial de cotización del bono Sprint 2022 al 9,25%, con un saldo vivo de 200 mill. de USD:

Diversificar por mercados – Los entornos de contratación suelen ser distintos en cada mercado. Una cartera capaz de invertir en todo el espectro de renta fija –titulizaciones, bonos de emisores financieros, crédito, deuda gubernamental, mercados emergentes, títulos a tipo fijo o variable, de Europa o de Estados Unidos– puede explotar mejores condiciones de liquidez en un mercado cuando otro está pasando apuros.

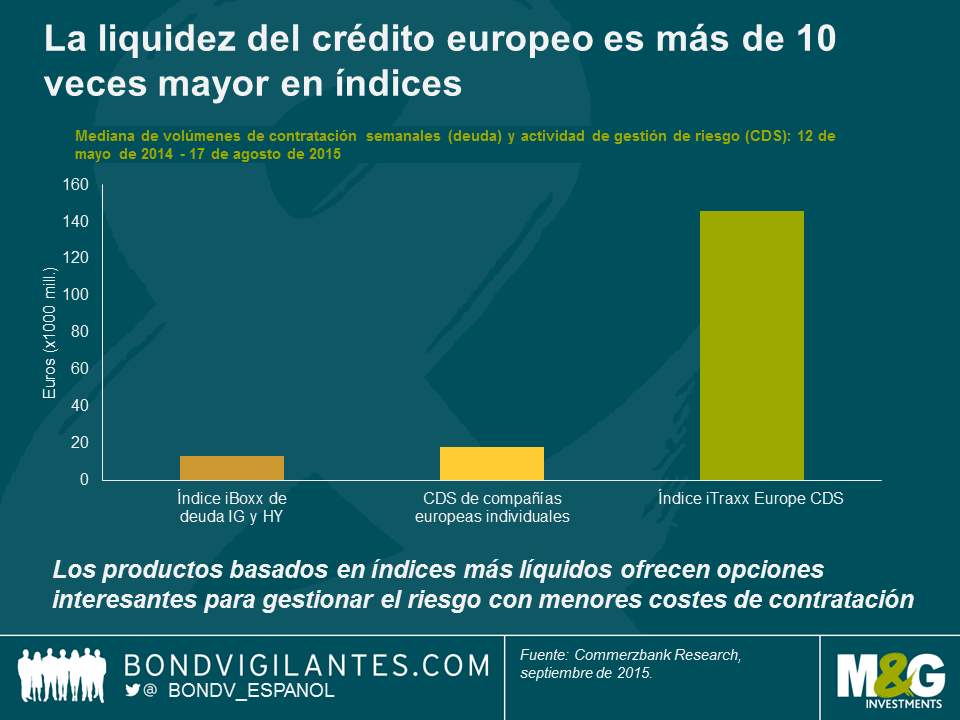

Utilizar equivalentes líquidos – El volumen de contratación diario en el mercado de índices CDS sintéticos es varias veces superior al del mercado de títulos subyacentes. Mantener parte de una cartera en tales instrumentos brinda acceso a una mayor cesta de liquidez, y puede representar un colchón útil en periodos de deterioro del mercado de deuda. Dicho esto, existe un coste de oportunidad en términos de selección de valores que debe tenerse en cuenta.

Mantener mayores saldos de liquidez – El modo más efectivo de impulsar la liquidez de una cartera es el más sencillo: mantener más dinero en efectivo. El 5% es el nuevo 2%. De nuevo, esta opción implica costes de oportunidad en términos de exposición al mercado y selección de valores, pero las ventajas en términos de liquidez son inmediatas y tangibles.

Es importante destacar que ninguna de estas medidas es una panacea, pero sí mitigan el efecto de situaciones desfavorables: pueden ayudar al inversor a ganar tiempo y lograr liquidez. En los mercados de deuda high yield de hoy en día, la cuestión de cómo se gestiona la liquidez de una cartera ha pasado a ser tan importante (o incluso más) que sus posiciones de inversión.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.