Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

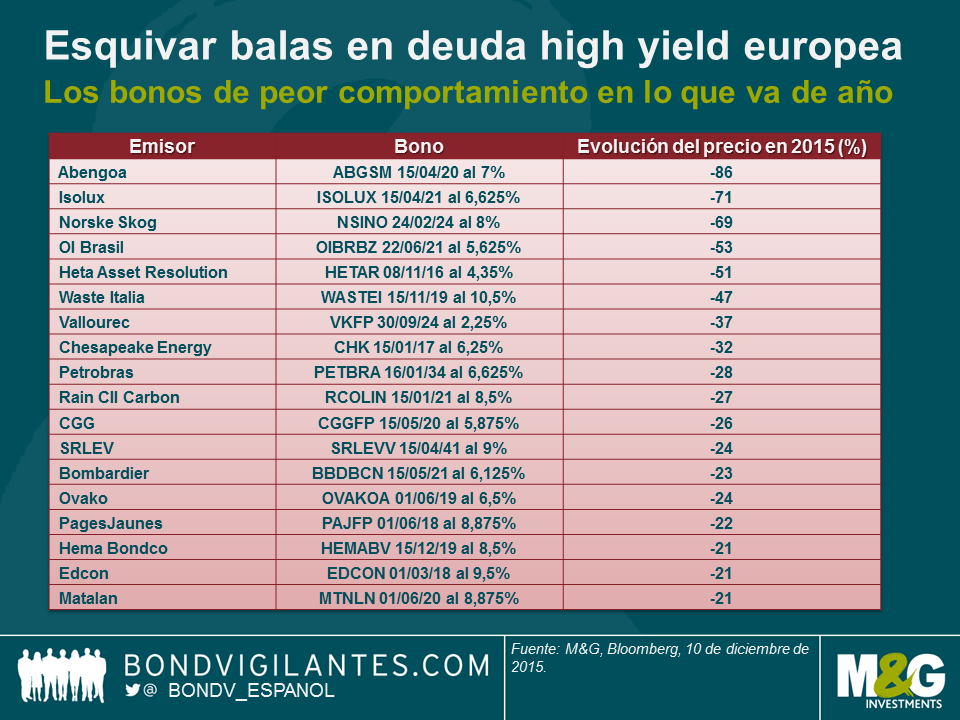

Llegados ya a su recta final, podemos concluir que 2015 ha sido un año sólido –aunque no espectacular– para el mercado de crédito high yield europeo. Sus rentabilidades totales, de algo menos del 3%*, son positivas a la luz de las caídas sufridas por sus equivalentes estadounidense y global. Las tasas de incumplimiento europeas también se mantienen en una tendencia a la baja, y alcanzaron el 0,14% en los doce meses pasados hasta fin de noviembre, según datos de Bank of America Merrill Lynch. ¿Todo bien, entonces?

La verdad es que no. Las cifras generales parecen buenas, pero ocultan focos de debilidad extrema en el mercado: varios bonos han sufrido grandes pérdidas. La más notable quizá haya sido la caída del 86% de los bonos de Abengoa SA, el productor español de energía renovable, pero este no ha sido un incidente aislado. Invertir en este entorno evoca una escena icónica de la película The Matrix, en la que Neo, el protagonista, sobrevive un ataque esquivando una ráfaga de balazos. Pese a recibir un par de heridas ligeras, logra sobrevivir eludiendo los proyectiles más peligrosos, que de haber acertado habrían sido fatales. Para la mayoría de los inversores en crédito high yield europeo, el éxito en 2015 se ha definido en términos similares: quien ha logrado esquivar la mayoría de la balas, ha vivido un buen año.

¿Dónde se han sufrido los mayores daños? La siguiente tabla muestra a los emisores de deuda de peor comportamiento este año, en términos porcentuales. En aquellos casos en los que la misma compañía ha emitido varios bonos, hemos incluido solamente el más rezagado de ellos, en aras de la simplicidad.

De lo anterior podemos extraer varios temas. Las mayores pérdidas se han sufrido en las siguientes situaciones:

Cabe decir que gran parte de la debilidad mostrada recientemente por el mercado high yield estadounidense se ha debido a muchos de los mismos factores (entre los que destaca la evolución de los precios de la energía y las materias primas). La diferencia radica en que la exposición a algunos de los segmentos más rezagados es comparativamente más elevada en Estados Unidos, con lo que el impacto general es más elevado en dicho mercado.

Para mí, lo interesante aquí es el hecho de que el mercado europeo no ha sido inmune a estas fuerzas, y los inversores deben ser conscientes de los riesgos que corren, especialmente en el marco del buen comportamiento del mercado este año. En definitiva, el saber esquivar balas va a ser muy útil de cara a 2016.

*Rentabilidad total del 2,8% en el año hasta el 9 de diciembre, índice BofA Merrill Lynch European Currency HY.

Tras una nueva caída, el mercado high yield estadounidense ha vuelto a tocar la importante barrera psicológica del 8% de rentabilidad (TIR) en la jornada de hoy. Esta clara señal de valoración ha tentado a los inversores a volver al mercado en los últimos meses, pero la última subida de las TIR se ha debido, en parte, al nuevo descenso de los precios de las materias primas. Con el barril de crudo WTI en cuarentaipico dólares, y teniendo en cuenta que los emisores del sector de la energía representan un 12,7% del mercado high yield americano, no es fácil hacer caso omiso a este tipo de movimientos. Así, la réplica más habitual a cualquier afirmación de que «el crédito high yield estadounidense es barato» cuando las TIR alcanzan estos niveles, es que «es barato con razón».

¿Existe algún modo de salvar este obstáculo? ¿Pueden los inversores beneficiarse de rentas elevadas de dígito único sin asumir el mayor riesgo de materias primas que conllevan unos productores de gas y petróleo con altos niveles de apalancamiento financiero?

La respuesta, en pocas palabras: «más o menos». Uno puede beneficiarse de TIR altas de dígito único, pero no sin cierto compromiso. Existen cuatro formas potenciales de hacerlo:

| Rentabilidad (TIR) | % del mercado HY EE. UU. | |

| Deuda HY EE. UU. | 8,0% | 100% |

| Deuda HY EE. UU. – Energía | 12,3% | 12,7% |

| Deuda HY EE. UU. – Acero | 10,8% | 1,6% |

| Deuda HY EE. UU. – Metales y minería | 14,8% | 3,2% |

Fuente: BofA Merrill Lynch, Bloomberg.

Como suele ocurrir, todo tiene su precio: si el inversor desea la TIR del 8% que ofrece el mercado, deberá exponerse a los sectores más volátiles y asumir los riesgos de incumplimiento asociados. No obstante, como hemos visto, existen distintas formas de lograr rentas relativamente atractivas minimizando al mismo tiempo parte del riesgo subyacente relacionado con las materias primas.

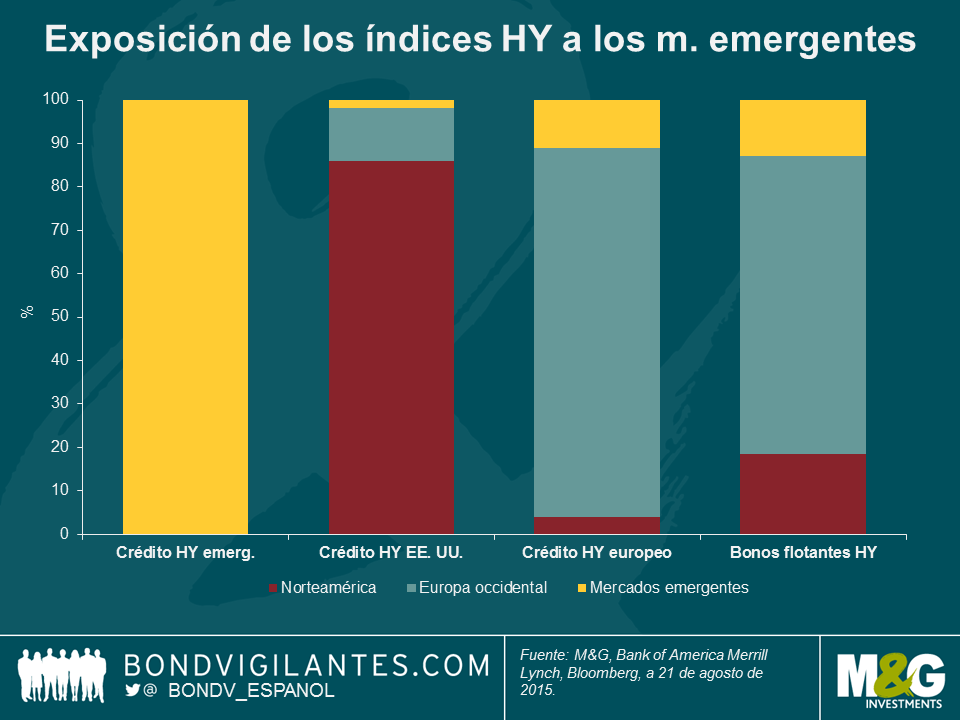

Los últimos meses han sido escenario de caídas bastante rápidas y profundas en los mercados emergentes y de materias primas, que ahora se están propagando de forma más generalizada a los activos de riesgo. Parece ser un momento oportuno para hacer balance y ver lo expuestos que están los mercados de deuda high yield a estas tendencias.

Al hacer esta evaluación, primero consideraré la exposición directa, definida como la proporción del mercado que está domiciliada en los mercados emergentes (es decir, expuesta al doble revés de una ralentización del crecimiento y la depreciación de su divisa) o las partes del mercado involucradas en el universo de las materias primas (emisores de los sectores de energía, minería y acero). En segundo lugar, analizaré la exposición indirecta: lo vulnerables que son los respectivos mercados high yield a un reajuste más general de los precios de los activos de riesgo teniendo en cuenta sus diferencias de duración, calificación de crédito y estructura de capital. En aras de la brevedad, emplearé cuatro índices amplios (todos ellos publicados por Bank of America Merrill Lynch): US High Yield, European Currency High Yield, High Yield Emerging Markets Corporate Plus (denominado en divisa fuerte) y Global Floating Rate High Yield. Esta selección no es ni mucho menos exhaustiva y existe cierto solapamiento entre los indicadores, pero creemos que delimitan de forma razonable los mercados high yield estadounidense, europeo, emergentes (en moneda fuerte) y de bonos flotantes (FRN) high yield.

Exposición directa del mercado high yield

Por definición, el índice de mercados emergentes es el más expuesto, pero quizá lo más interesante es la exposición relativa dentro de otros mercados. El mercado high yield estadounidense tiene muy poca exposición directa, pero ello se debe en parte a una diferencia en las reglas de cómputo del índice: los emisores de mercados emergentes que emiten en divisas europeas pueden incluirse en el índice high yield europeo, y lo mismo es válido para el índice de bonos flotantes. Por consiguiente, estos dos últimos mercados tienen un nivel de exposición directa comparativamente más alto, aunque todavía limitado en términos absolutos: del 11% y del 13%, respectivamente.

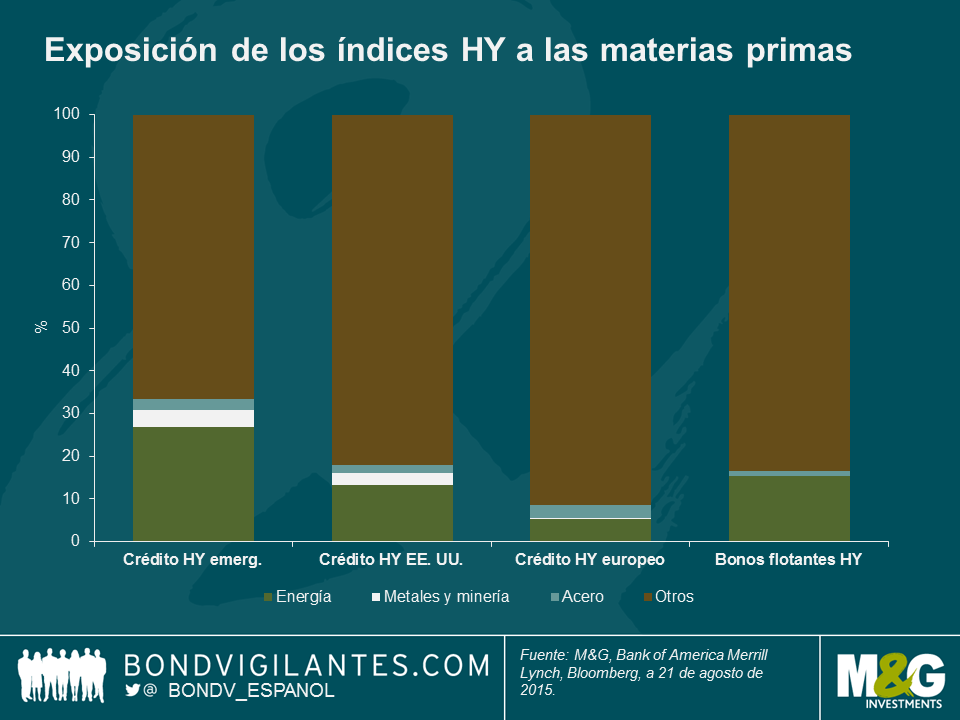

Por lo que respecta a la exposición directa a las materias primas, el índice de mercados emergentes es el más expuesto: un 34% del mercado pertenece a los sectores de energía, metales, minería o acero. El mercado estadounidense se coloca en segundo lugar con una exposición del 18%, seguido muy de cerca por el mercado FRN, con un 17%. El mercado europeo está mucho menos expuesto, con algo menos del 9%.

Exposición indirecta del mercado high yield

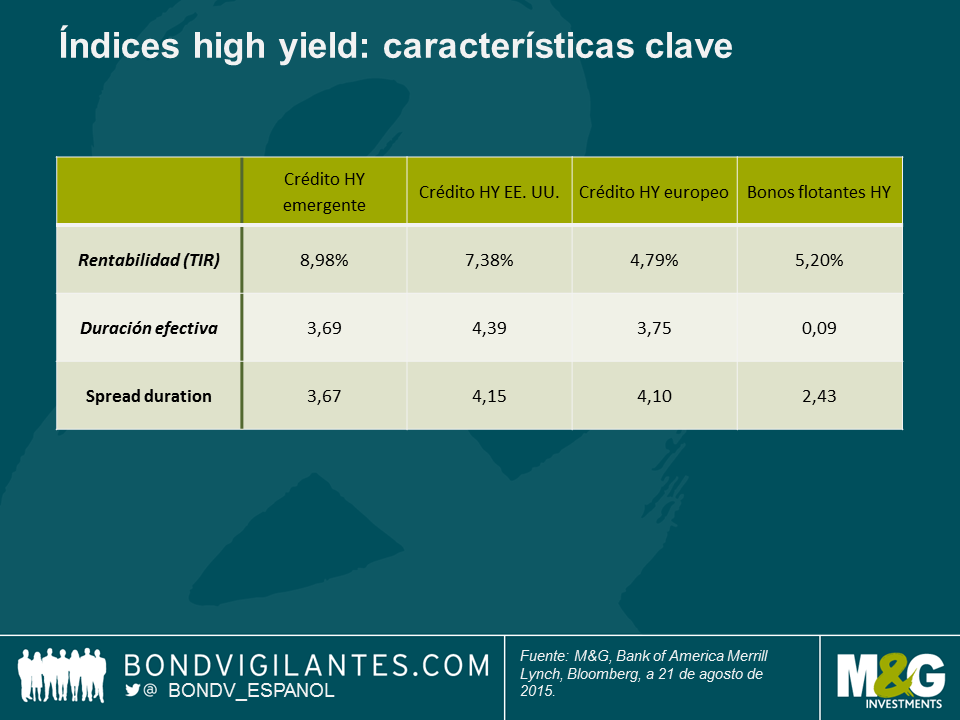

La principal medida a considerar al analizar la exposición a movimientos generales del mercado de crédito es la duración de diferencial, o spread duration. Básicamente, se trata del porcentaje de pérdida de capital por cada movimiento del 1% en los diferenciales de crédito. Así, si el conjunto de los mercados de crédito perdieran terreno y sus diferenciales aumentaran en 100 puntos básicos, el mercado high yield estadounidense experimentaría un retroceso aproximado del 4,1%. Por supuesto, un movimiento de este tipo nunca es uniforme, pero en base a esta medida, los mercados estadounidense y europeo tienen más «beta» de riesgo de crédito que el mercado high yield emergente; el más defensivo de todos el de bonos flotantes HY, que presenta una spread duration de tan solo 2,4 años.

La duración de tipos de interés (duración efectiva en el gráfico) tampoco puede ignorarse. Históricamente, los diferenciales de crédito y las TIR de la deuda soberana han mantenido una relación inversa (aunque no tanto en la era del quantitative easing implementado por los bancos centrales). Por consiguiente, una huida de los inversores hacia la calidad, que disminuiría las rentabilidades de los bonos gubernamentales, debería contribuir a reducir un poco la volatilidad de los precios provocada por movimientos de los diferenciales. La excepción es el mercado de bonos flotantes, que tiene una duración de tipos de interés muy limitada: los movimientos de las cotizaciones a corto plazo obedecen casi en su totalidad a la evolución de los diferenciales de crédito. No obstante, nuestra expectativa es que en el conjunto del segmento high yield, los movimientos de los diferenciales se impondrán a cualquier movimiento del mercado soberano, de ahí nuestro énfasis en el spread duration.

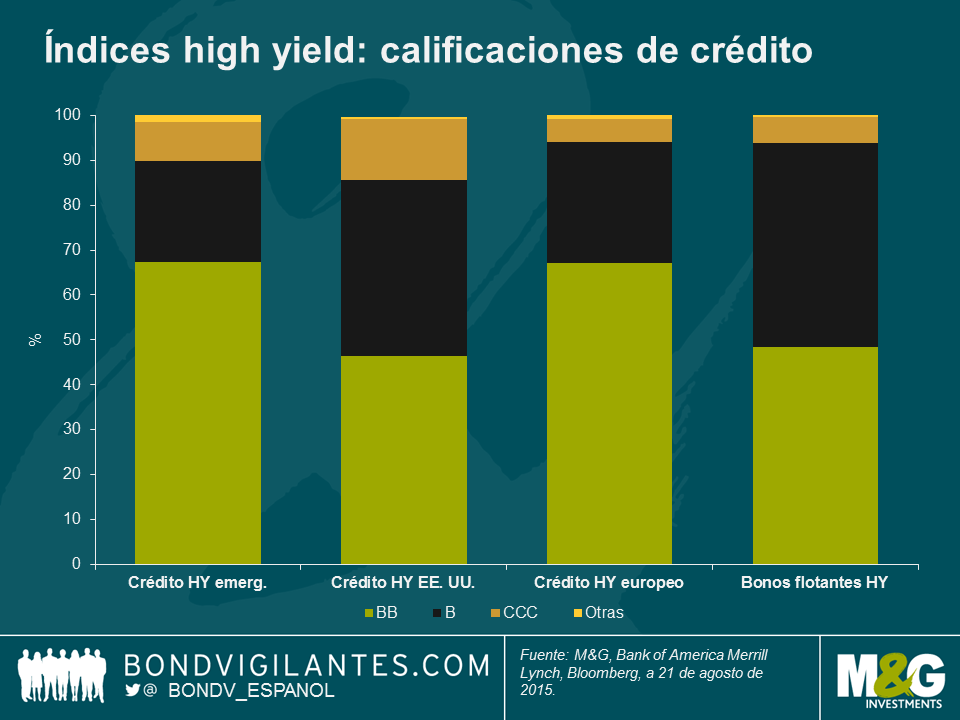

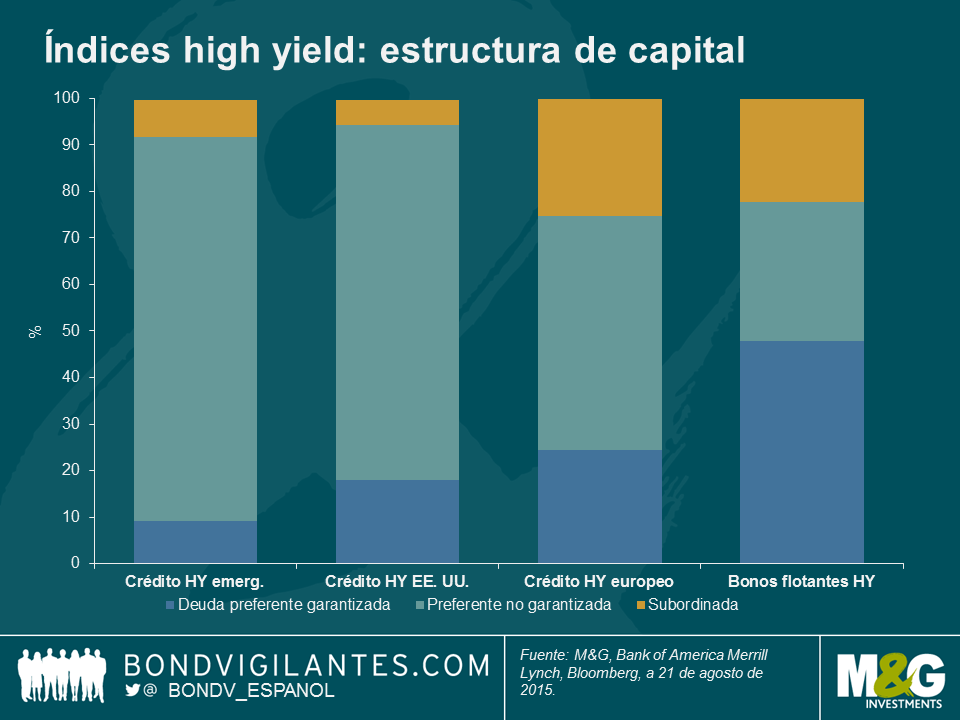

¿Y qué hay de las diferencias de riesgo de crédito? El siguiente gráfico muestra que, en términos de calificación, el índice de mercados emergentes es el de mayor calidad, seguido muy de cerca por el mercado europeo. Los mercados estadounidense y FRN tienen una mayor proporción de bonos de calificación B en relación a los BB, que conllevan un menor riesgo. No obstante, también deberíamos considerar las diferencias en la estructura de capital, un aspecto que puede tener un gran impacto en las pérdidas de crédito en un escenario de incumplimiento. Sobre esta base, el mercado de deuda flotante es el más defensivo, con algo menos de la mitad del índice clasificado como «deuda preferente garantizada»; tanto el mercado estadounidense como los emergentes están dominados por bonos «no garantizados», que tienen una prelación menor en la estructura de capital y los inversores perciben como más arriesgados.

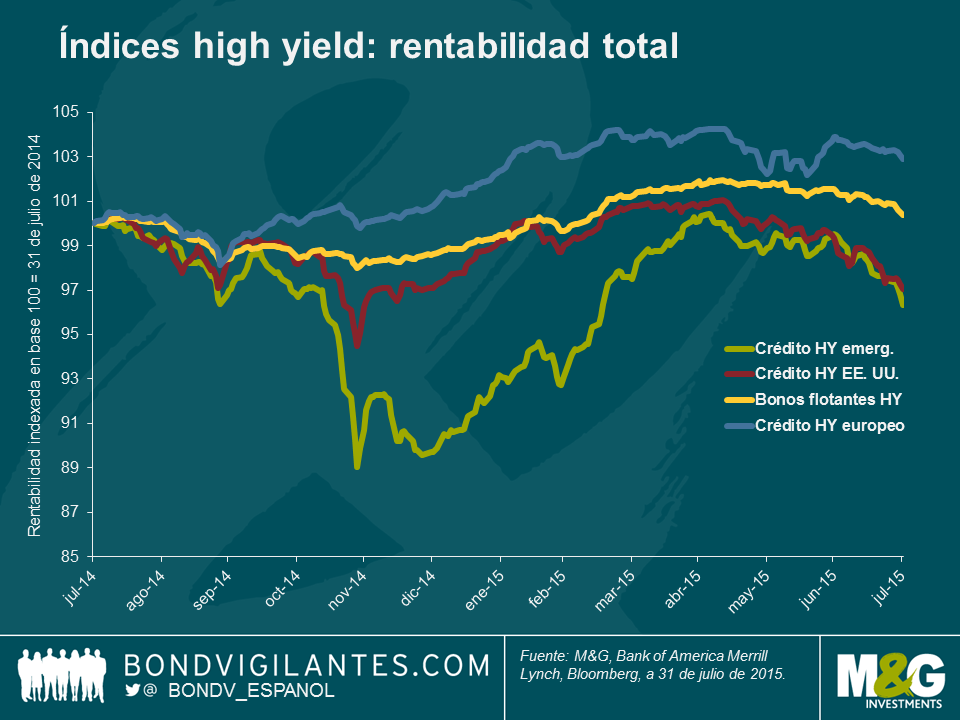

En su conjunto, considerando todos los factores mencionados, el mercado high yield europeo es quizá el menos expuesto fundamentalmente al riesgo de materias primas y de mercados emergentes, y el menos arriesgado en términos de calificación de crédito. No obstante, sobre la base de la estructura de capital y «beta» de crédito (spread duration), el mercado de FRN es el más defensivo. Por consiguiente, no debería sorprender a nadie que los mercados europeo y de deuda flotante hayan mostrado relativa estabilidad durante esta fase bajista, tal como muestra el gráfico. En este contexto, nuevos episodios de debilidad en estas dos áreas precipitados por una corrección de los mercados emergentes o de las materias primas podrían representar una oportunidad interesante.

Con su bien conocida exposición al crédito de productores de petróleo de esquisto, el mercado estadounidense ya ha sufrido un revés tras la corrección de los precios del crudo WTI, como ya comentamos previamente. Sin embargo, al analizar sus fundamentales debemos recordar que sigue dominado por emisores domésticos y no relacionados con las materias primas, áreas en las que están comenzando a surgir las oportunidades de valor más interesantes. En cambio, podría decirse que los mercados emergentes parecen vulnerables, al haber experimentado una dinámica de precios similar, pero con mucho más riesgo fundamental en las economías nacionales y una exposición mayor a los sectores relacionados con las materias primas.

En el pasado ya hemos expresado nuestra preocupación en torno al debilitamiento gradual de los llamados «covenants» de las emisiones de deuda (las disposiciones jurídicas que protegen los derechos del inversor en bonos) durante los últimos años. Sin embargo, hoy hemos sido testigos del funcionamiento de una de estas cláusulas en beneficio de los inversores existentes, relacionada con el cambio de control del emisor. Esto ilustra de qué forma y por qué tales disposiciones pueden ayudar a proteger los intereses de los inversores.

Esta mañana se anunció la fusión de Lowell Group –una firma británica de servicios financieros especializados– con un competidor alemán. La operación implica un cambio de propiedad del capital de la compañía, lo cual activa la cláusula de protección de «cambio de control». Esta opción otorga al inversor el derecho, pero no la obligación, de vender sus bonos a la empresa emisora a un 101% de su valor nominal.

Los bonos de Lowell de vencimiento 2019 al 5,875% denominados en libras llevan cotizando por debajo de este nivel desde mediados de 2014. Como puede apreciarse en el gráfico, la noticia de hoy ha provocado una subida de su precio algo superior al 3%, hasta este nivel del 101%. Dado que la nueva entidad fusionada estará más apalancada, cabe afirmar que sin esta protección, los bonos habrían caído para reflejar el mayor riesgo de crédito que ello implica. Esto demuestra claramente el valor económico que puede tener esta cláusula.

Los bunds alemanes han registrado considerables fluctuaciones en las últimas semanas, poniendo de relieve el riesgo de minusvalías al que se enfrentan los inversores en renta fija cuando las rentabilidades por cupón comienzan a subir. Todos los grandes mercados europeos de deuda han acusado en mayor o menor medida este desarrollo, pero un segmento del mercado ha mostrado una gran robustez: los bonos flotantes (FRN, por sus siglas inglesas).

En el pasado ya hemos destacado que estos instrumentos presentan características potencialmente útiles en un entorno de tipos al alza, la más prominente de las cuales es una sensibilidad muy baja a los movimientos de los mercados de deuda soberana. Dicho de otra forma: tener en cartera un bono con apenas duración de tipos de interés ha sido algo muy favorable en las últimas semanas.

Podemos ver esto en la práctica analizando dos bonos emitidos recientemente por la operadora de telefonía móvil suiza Salt (la antigua Orange Suiza). Esta compañía refinanció su deuda en abril mediante la emisión de cuatro bonos distintos. Los dos que nos interesan aquí son prácticamente idénticos –ambos están denominados en euros, son instrumentos preferentes garantizados, y vencen en la misma fecha– excepto en un aspecto muy importante: uno tiene un cupón fijo del 3,875%, y el otro un cupón variable que se ajusta cada tres meses a la tasa Euribor a 3 meses más un margen fijo del 3,75%.

Los dos instrumentos tienen el mismo riesgo de crédito asociado (el riesgo de que Salt incumpla sus obligaciones de pago de su deuda), pero pasar de un cupón fijo a uno flotante cambia drásticamente la sensibilidad del bono a los movimientos del mercado de deuda soberana en general (esta es la cifra de duración de tipos de interés en la tabla, que cae desde casi seis años hasta cerca de cero). El impacto de esta pequeña pero importante diferencia puede verse en la evolución de los precios de mercado de estos bonos en el mes siguiente a su emisión.

Como puede apreciarse, el bono a tipo flotante ha sido inmune a la evolución del mercado de bunds, y de hecho, su cotización ha subido alrededor de un 1%. En cambio, los bonos de tipo fijo han sufrido una caída del 2%. Esta diferencia de sensibilidad a los tipos de interés ha significado un diferencial relativo del 3% en términos de rentabilidad de precios en el plazo de tan solo unas semanas.

Últimamente, los bonos corporativos a tipo flotante han sido un valioso componente en las carteras de los inversores.

Nota: los fondos M&G tienen en cartera bonos emitidos por Salt.

Imagínese la escena: una sala de juntas en el piso 40, ventanas de vidrio laminado de suelo a techo, con vistas a la City londinense. A la mesa de caoba pulida se sienta Hans Schmidt, director financiero de una importante empresa mundial de productos de consumo. Entra con paso firme Chad Jefferson III, “el As”, el último de una larga lista de banqueros de inversión asignados a cubrir su compañía. Detrás de Chad, un séquito de cinco banqueros junior con atuendo impecable, cuyo único cometido parece ser el de llevar los paquetes de presentaciones de este.

—¡Hans, colega! ¡Choca esos cinco! —casi grita Chad mientras cruza la sala con la mano en alto.

Hans lo mira inexpresivamente, negándose a corresponder a un saludo tan vulgar. En vez de ello, se levanta y le tiende la mano.

—Hola, Sr. Jefferson —murmura, algo irritado ya.

—Los suizos me encantáis, siempre tan formales. ¡Es impresionante! —dice Chad, sonriendo de oreja a oreja y estrechándole la mano.

—Sí, bueno. Mire, Chad, he accedido a esta reunión porque usted dijo que tenía una oportunidad única para nuestro negocio. Así que si no le importa, vayamos al grano.

—Muyyyy bien. Pues vamos a ello. —Chad se vuelve hacia uno del séquito—. Jean-Phillippe —le espeta—, mueve el culo y dale una presentación a Herr Schmidt, ¡venga, arreando!

—Vale, iré al grano —dice, apartando a un lado la presentación en la que Jean-Phillippe ha estado trabajando hasta las 4 de la madrugada—. Ahora que el BCE se ha puesto finalmente las pilas y nos ha dado una QE como Dios manda, una buena parte del mercado de bonos europeos cotiza con rentabilidad negativa. Esto significa que la perspectiva de financiar tu empresa de forma barata es mejor que nunca, amigo mío. Se trata de lo siguiente…”

Chad se inclina hacia Hans y, casi inaudiblemente, asesta el golpe final.

—Con nuestra ayuda, tu compañía, Hans, podría emitir un bono sin coste alguno. —Se pone en pie de un salto y empieza caminar nerviosamente.

—¡Hablo de cero cupón, Hans! ¡Dinero gratis! ¡Sin intereses! Es pura poesía. Piénsalo, un bono de 500 millones de € emitido a un coste de financiación cero. Podemos refinanciar un buen cacho de vuestra deuda y reducir los costes por intereses a cero. Esta ricura repercute directamente en el beneficio. Hablo de un espaldarazo al BPA de los buenos, colega. La junta te querrá por ello, Hans. ¡No te lo pienses! ¡BUM! —Para dar énfasis a este punto, Chad hace un mate con la presentación en una papelera que tiene al lado, lo cual arranca una mueca de dolor a Jean-Phillippe.

—Vale, le escucho —le dice Hans a Chad, volviéndose hacia él—. Esto parece interesante. ¿Pero por qué iba a querer un inversor comprar bonos de mi compañía sin un cupón positivo? ¿No es esa precisamente la idea de invertir en deuda corporativa?

—Excelente pregunta, Hans. Pero de lo que aquí se trata es de elegir el menor de dos males. Si eres un inversor en renta fija, comprar bonos de una compañía respetada como la tuya con una rentabilidad cero puede seguir siendo mejor opción que comprar deuda pública con una rentabilidad negativa al vencimiento. Al fin y al cabo, sigues consiguiendo un diferencial positivo. Además, si crees que vamos a sufrir deflación en la eurozona, una rentabilidad cero en términos nominales sigue comportando una rentabilidad real positiva. En cualquier caso, sales ganando. ¡Es una locura, lo sé, pero es así!

Chad termina y se sienta, sonriendo todavía más ampliamente que antes y conteniendo las ganas de lanzar los brazos al aire en señal de triunfo.

Fin

Ni que decir tiene, todo lo anterior es total y absoluta ficción (y muy mal escrita), pero nos estamos acercando a un punto en que tales conversaciones podrían ser posibles.

En su comunicado diario a los inversores del 4 de febrero, Jim Reid, de Deutsche Bank, señalaba que el bono en euros de vencimiento 2016 de Nestlé había cerrado a una rentabilidad negativa del 0,002%.

En esencia, el mercado está enviando una señal sin precedentes a los emisores corporativos de calificación elevada. Les está diciendo: “no os vamos a exigir una rentabilidad nominal positiva por prestaros dinero”.

La consecuencia directa de esto es una posible reducción adicional de los costes de financiación para la deuda a corto plazo, especialmente para las compañías con grado de inversión. Esto podría conllevar otra ronda más de abaratamiento de los costes de financiación. Además, hasta es posible que veamos por primera vez emisiones de bonos a corto plazo con rentabilidad nula. Sin duda, un mundo feliz.

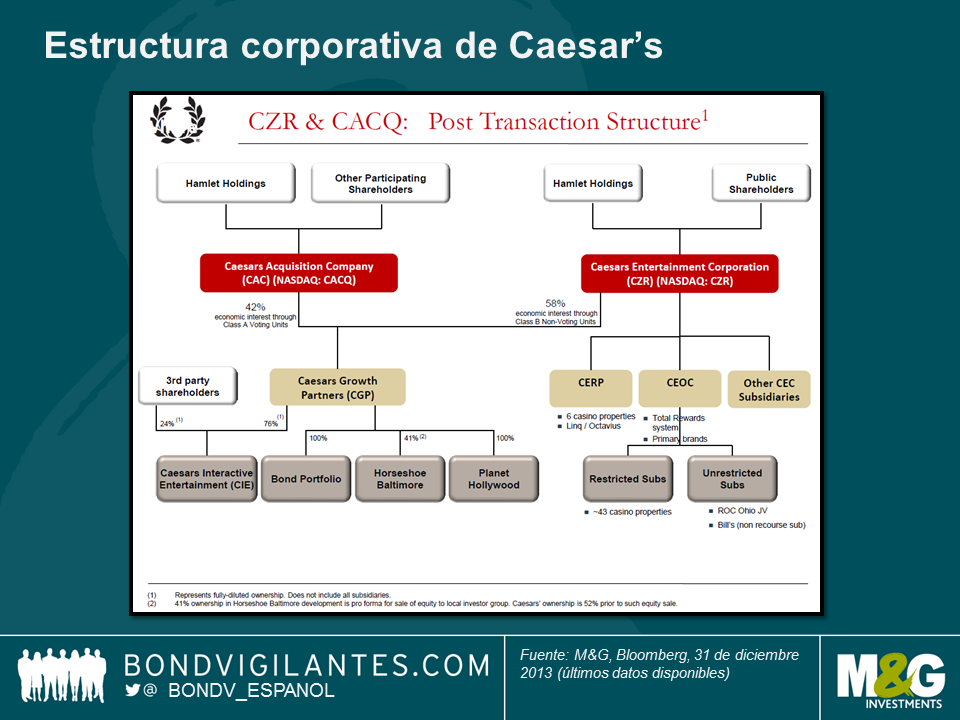

La frase «Salve César, los que van a morir te saludan» quizá fuera el epitafio por excelencia de los gladiadores hace dos mil años, pero lo más probable es que los acreedores secundarios de Caesar’s Entertainment Operating Co no compartan el sentimiento.

En 2008, TPG y Apollo Global Management, dos gigantes de la industria de private equity, lideraron la adquisición de la compañía de juegos de azar estadounidense Harrah’s Entertainment Inc, por un importe de 30.700 millones de dólares. Se trató de una de tantas en la oleada de grandes operaciones LBO de la época, fomentadas por la disponibilidad de financiación barata. La tinta apenas se había secado cuando el grupo, fuertemente endeudado, comenzó a tener dificultades al trastabillar la economía estadounidense, y su onerosa carga de deuda le impidió invertir en nuevas áreas de crecimiento, como Macao. Siete años después, los principales accionistas del grupo y los acreedores preferentes han aceptado lo inevitable, y han llegado a un acuerdo para ejecutar una importante reestructuración de la deuda a principios de 2015*.

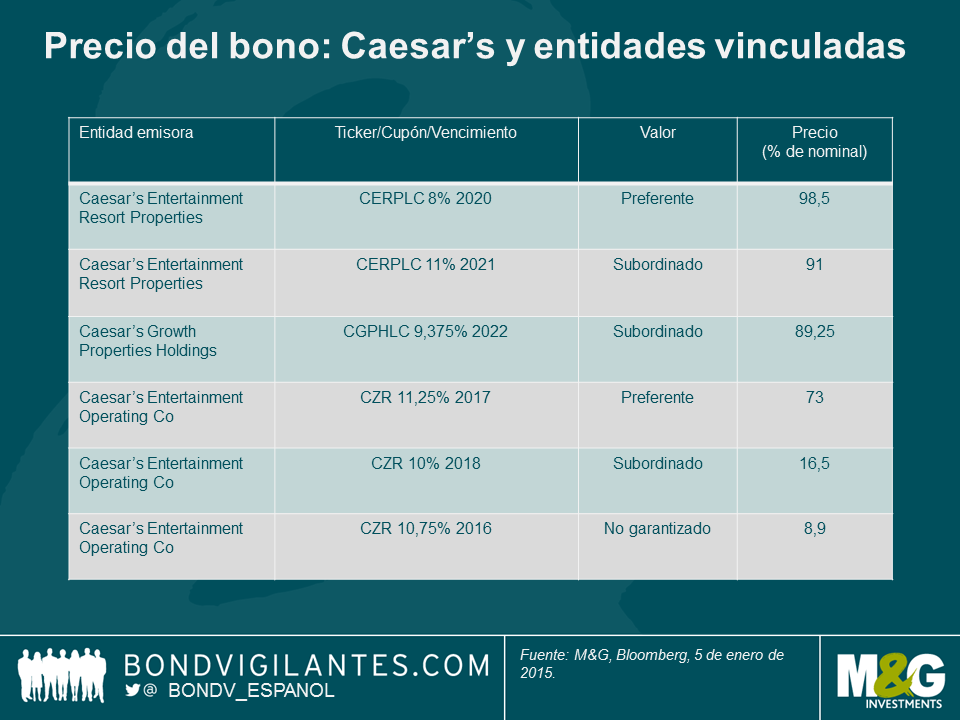

Tal como ocurrió con la quiebra de TXU en 2014, la reestructuración de Caesar’s implicará resultados muy variados para sus tenedores de bonos, debido en parte a la complejidad inherente a la estructura de capital del grupo (ver gráfico). Existen 3 entidades emisoras principales (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties, y Caesar’s Growth Properties), pero la reestructuración propuesta solamente se concentrará en una de las entidades (Caesar’s Entertainment Operating Co). La actual estructura de capital es el resultado de una serie de refinanciaciones, intercambios de activos, emisiones de renta variable y otras capas de ingeniería financiera implementadas a lo largo de los años.

Asimismo, dentro de cada entidad emisora existen niveles claramente definidos de prelación para los diversos bonos, que van desde el mayor rango de prelación (preferente), hasta las emisiones no garantizadas. Si analizamos el nivel al que se negocian las emisiones de mayor liquidez, vemos que las recuperaciones previstas varían desde niveles cercanos al valor nominal (es decir, un impacto prácticamente nulo) para algunos bonos garantizados por derechos preferentes directos sobre diversas propiedades, hasta unos 12 centavos por dólar para algunos de los bonos nos garantizados.

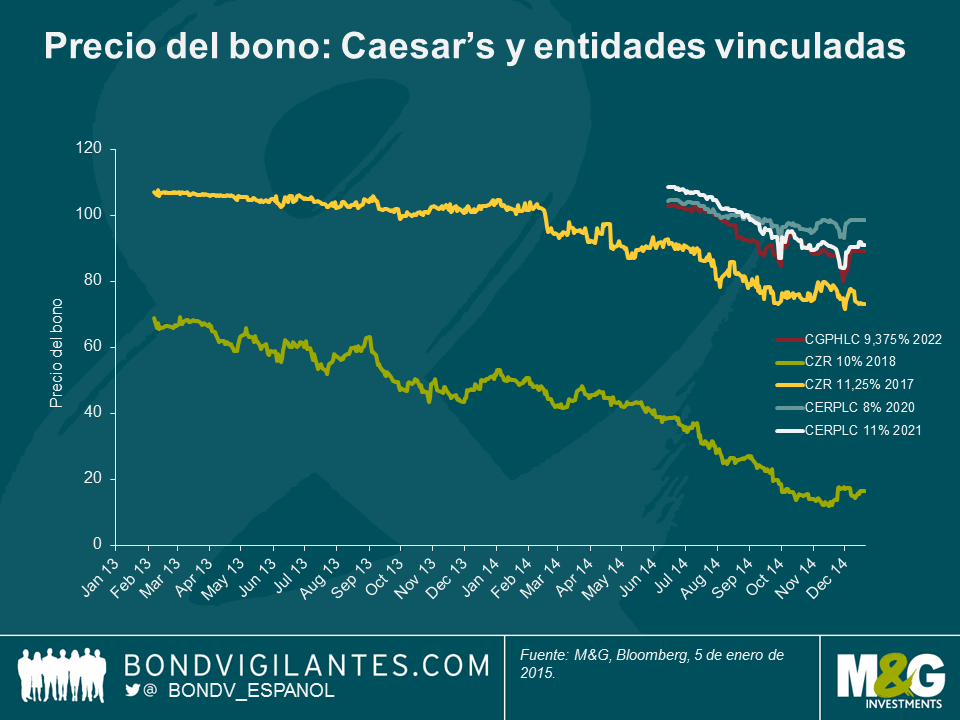

Asimismo, a medida que se acercaba la determinación final de la reestructuración en 2014, la evolución de los precios de los bonos también reflejaba las diferentes posiciones de las emisiones dentro de la estructura de capital del grupo. Las emisiones no garantizadas, que ya de por sí cotizaban a niveles muy deprimidos a principios de 2013, acusaron nuevas pérdidas cercanas al 75% durante los dos años siguientes, producto de sus ajustes al valor de mercado.

El incumplimiento de Caesar’s es otro ejemplo que ilustra el riesgo potencial que conlleva invertir en una compañía con un elevado nivel de apalancamiento, aunque también nos muestra cómo una parte de la asimetría inherente de la inversión en deuda corporativa (gran riesgo de pérdida del capital invertido con un potencial al alza limitado) puede mitigarse invirtiendo en los instrumentos más preferentes de la estructura de capital del emisor. Por consiguiente, la pregunta más importante que los inversores en bonos deben hacerse no es necesariamente «si deberían» prestarle a una compañía, sino más bien «en qué parte» de la estructura de capital deberían arriesgar su dinero.

Nota: M&G es titular de bonos de Caesar’s Entertainment Resort Properties.

* Depende de la aprobación de otros acreedores y de los tribunales de los Estados Unidos.

Uno de los muchos efectos secundarios de los tipos de interés estructuralmente bajos a lo largo de los últimos años ha sido la aparición de los minibonos en el Reino Unido. Son normalmente instrumentos de deuda no negociables emitidos por las compañías directamente a los inversores particulares. * En una ocasión anterior ya comentamos uno de estos bonos emitidos por Chilango, un distribuidor de comida mexicana con sede en Londres, y subrayamos algunos de los riesgos que presentan frente al mercado tradicional de bonos institucionales (muy escasa información, falta de garantías legales, falta de protección frente a la amortización anticipada y falta de liquidez en el mercado secundario).

De todas formas, estos instrumentos están demostrando su popularidad, no sólo por los tipos de interés que ofrecen, sino también debido a algunas características más exóticas como los cupones en forma de productos y servicios. De hecho, el último en sumarse al grupo ha sido Taylor Street Baristas, que ofrece un bono con la posibilidad de elegir entre un cupón del 8% en efectivo o del 12% en crédito para comprar en las tiendas.

Lo que nos sigue intrigando es quién compra estos bonos. Fijándonos en algunos de los minibonos emitidos a lo largo de los últimos 3 años y algunos de los cupones no dinerarios que se ofrecen, podemos construir un perfil interesante del inversor típico en “minibonos”.

Si consideramos lo expuesto anteriormente, este es el perfil resultante:

Localización – Londres – la selección de alimentos ofrecidos (Taylor St Baristas, Chilango y Leon) sólo resulta práctica para alguien que vive y trabaja en Londres y puede acceder de forma regular a los establecimientos relevantes. Hasta que estas cadenas se expandan fuera de la capital, el comprador típico de minibonos será, casi seguro, un londinense.

Vacaciones – Sudoeste – la combinación del descuento de River Cottage (con sucursales principalmente en el Oeste del país) y el crédito de Mr & Mrs Smith significa que el comprador de minibonos tiene buenos incentivos para pasar unos días en un hotel boutique del Sudoeste de Inglaterra.

Dieta – Mediocre – Aunque River Cottage y Leon ofrecen alimentos del extremo más saludable de la gama, el burrito semanal, el buen café, montones de chocolate y un constante suministro de vino sugieren un estilo de vida poco saludable.

Hobbies – Cricket / Carreras de caballos – Los numerosos establecimientos Jockey Club ofrecen una amplia gama de oportunidades para pasar un día en las carreras, aderezado con una visita ocasional a Old Trafford.

Sin llegar a afirmar que los minibonos están dirigidos a un londinense obeso, amante del vino que ocasionalmente hace una excursión a Newmarket, hay una cuestión más seria que tenemos que señalar cuando analizamos en profundidad este mercado más allá de sus novedosas peculiaridades.

Hay que dar la bienvenida a una nueva fuente de financiación para empresas en un momento en que las condiciones de los préstamos bancarios son difíciles. Lo que no querríamos, sin embargo, es que esta financiación fuera en detrimento de la protección de los bonistas. En el mercado de bonos institucional, esta protección ha evolucionado a lo largo de varias décadas y desempeña una importante función a la hora proteger los derechos del inversor y por supuesto su capital. Cuando en realidad cobra importancia esta protección es cuando las cosas van mal, pero todavía no se ha producido ninguna situación de impago en este mercado concreto, por lo que esta deficiencia todavía no se ha puesto de manifiesto.

Teniendo esto en cuenta, estas son las características que nos gustaría que presentaran los futuros minibonos:

Con estas características adicionales, los titulares de minibonos empezarían a compartir algunas de las ventajas del mercado institucional, disfrutando al mismo tiempo de los exóticos cupones que ofrecen. De otro modo, por mucho vino y burritos que les regalen, los inversores en minibonos están recibiendo un trato injusto con respecto a los mercados de bonos corporativos tradicionales.

*Nota: Esto sucede en paralelo al desarrollo de un mercado de bonos minorista más regulado que ha surgido en Reino Unido, Italia y Alemania, donde los emisores están sujetos a una supervisión más estricta y los bonos cotizan en un mercado de valores y son transferibles.

Los tipos de interés en el mundo desarrollado están entrando en una nueva etapa. El prolongado periodo de política monetaria cada vez más relajada se acerca a su fin. En vísperas de la reducción de la expansión cuantitativa (QE) por parte de la Reserva Federal (Fed), los inversores esperan asistir a las primeras subidas de tipos en muchos años, primero en Reino Unido y poco después en Estados Unidos. El debate se centra en la cuestión de “cuándo” y “a qué velocidad” se producirán estas alzas de tipos de interés, pero se da por seguro que subirán. Para los inversores de deuda en concreto, esta transición plantea muchas cuestiones difíciles. Después de haber obtenido cuantiosos beneficios debido a las rentabilidades a la baja y al estrechamiento de los diferenciales de crédito, el paso a un ciclo más exigente creará muchas dificultades y desafíos en lo que atañe a las rentabilidades de muchos tipos de activos de renta fija.

En consecuencia, cualquier instrumento que pueda ayudar a los inversores a navegar en este entorno es objeto de mucho interés y atención. En el último número de nuestra serie de M&G Panoramic Outlook, nos vamos a centrar en uno de estos instrumentos, el bono high yield a tipo flotante. En los últimos años, este instrumento ha ganado popularidad entre los emisores de deuda y el mercado ha crecido hasta un total de 44.000 millones de dólares.

Un bono high yield de tipo flotante (FRN) tiene dos características que lo definen: (1) un cupón de tipo flotante que se ajusta automáticamente a los cambios en los tipos de interés; (2) un diferencial de crédito relativamente alto que refleja el riesgo de crédito adicional que conlleva un emisor de grado no inversión.

La combinación de estas dos características no sólo hace posible que los inversores reciban una rentabilidad atractiva ahora, sino que les permite también beneficiarse de cupones más altos si los tipos de interés aumentan, sin que esto venga asociado con una pérdida de capital. Este último rasgo, que no se pierda capital en un entorno de tipos de interés al alza, es la principal diferencia con los bonos de cupón fijo tradicionales, cuyos precios descienden cuando las rentabilidades aumentan.

En este tema, haremos un análisis en profundidad de las características y composición del mercado de bonos high yield a tipo flotante. También estudiaremos los principales factores impulsores de la rentabilidad, así como algunos riesgos y cómo pueden gestionarse.

Uno de nuestros vendedores locales de burritos está haciendo publicidad entre su base de clientes de un nuevo bono al 8%. La compañía, Chilango, quiere captar 3 millones de libras para financiar la expansión de su cadena por el centro de Londres. Pretende hacerlo por medio de una oferta de financiación colectiva (crowd sourced) que ya está atrayendo el interés de la prensa financiera. Después de cerciorarnos concienzudamente de la calidad de los productos de esta cadena, podemos afirmar, con total seguridad, que sus burritos son bastante buenos. Sin embargo, si comparamos sus bonos con el mercado tradicional de bonos high yield, nos preocupan ciertos aspectos que los inversores deben conocer.

El documento de Chilango tiene sólo 33 páginas, que contienen algunos datos financieros superficiales. La foto ilustra esta desventaja comparativa y la relativa falta de información financiera frente a una reciente oferta institucional de bonos high yield de Altice.

| Bono 8%, Rescatable al Valor Nominal | |

| Años pendientes | Rentabilidad Total |

| 1 | 8% |

| 2 | 17% |

| 3 | 26% |

| 4 | 36% |

Si el plan de abrir las nuevas filiales va bien, el inversor de bonos estará contento ¿o no? Pues no. Si las cosas van bien, la compañía tendrá una perspectiva menos arriesgada y podrá captar deuda con una financiación más barata. Si un banco les ofrece un préstamo al 5%, podrían amortizar el bono al 8% antes, disminuyendo la rentabilidad total de los bonistas (como en el caso anterior), y ahorrar así £90.000 libras al año en el coste de los intereses (suponiendo que emitieran £3 millones de libras en bonos). También esta protección es una característica común del mercado high yield institucional que protege a los inversores en este tipo de situaciones.

Además, habría que aplicar el factor “cansancio de burrito”, simplemente porque es muy posible que no te apetezca tomar un burrito cada semana y probablemente no siempre estés físicamente cerca de un Chilango para hacer efectivo este cupón extra. Un factor 75% nos parece bastante aproximado, lo que reduce el cupón del burrito al 2,72% y la rentabilidad, con todo incluido, al 10,72%. Lo que hay que comprobar es si este 10,72% es un precio justo. Para hacerlo podemos examinar algunos bonos institucionales en libras CCC de otros sectores ligeros de activos.

| Bono | Precio | Rentabilidad |

| Phones 4 U 10% 2019 | 90,5 | 12,7% |

| Towergate 10,5% 2019 | 98,5 | 10,9% |

| Matalan 8,875% 2020 | 101,5 | 8,5% |

| Media: | 10,7% |

El cupón total del 10,7% está bastante en línea con la media de este grupo (muy reducido) de bonos comparables. Sin embargo, yo alegaría que los bonos de Chilango deberían ser significativamente más baratos que estos bonos para compensar que su apalancamiento es más alto, que no ofrecen protección frente a amortización anticipada y la falta de información. ¿Cuál debería ser esta diferencia? Tampoco para esta pregunta tenemos una respuesta científica, pero nuestro punto de partida probablemente estaría en el rango del 15-20%. Y aún con esta diferencia, sólo lo consideraríamos interesante si hubiera más seguridad sobre el potencial vencimiento del bono y mayor posibilidad de beneficiarse del éxito futuro de la compañía.

Por eso, aunque todos disfrutaríamos de los suculentos cupones semanales, pensamos que, como muchas de las ofertas de bonos llamadas “retail” o “mini”, los bonos de burritos Chilango tienen una puntuación mediocre frente a algunas de las oportunidades actuales del mercado high yield institucional.

M&G no tiene ningún interés financiero en que esta emisión tenga éxito o fracase, ni directa ni indirectamente.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.