Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Algunos miembros del equipo de renta fija de M&G visitaron hace poco Nueva York y Chicago en un viaje de investigación. Realizamos un breve vídeo para compartir nuestras reflexiones con respecto a los mercados de crédito de Estados Unidos. Nos hemos centrado especialmente en el mercado de deuda high yield Estadounidense, donde subrayamos algunos aspectos temáticos del sector. También consideramos el potencial efecto que tendrá sobre los diferenciales de crédito de Estados Unidos el que la Fed comience a elevar los tipos de interés.

El 29 de abril, Energy Future Holdings Corp (la empresa energética conocida anteriormente como TXU) se acogió al capítulo 11 de la ley de quiebras estadounidense, presentando 49.700 millones de dólares en obligaciones de deuda. Esto ha sucedido tras varios meses de negociaciones entre varios acreedores y los propietarios de la empresa. Por lo tanto, la declaración de quiebra se esperaba y el mercado ya lo había descontado.

Sin embargo, lo que sí ha sido bastante sorprendente es la enorme variedad entre las cantidades recuperadas por los distintos tramos de deuda emitidos por la empresa. Esto se debe en parte a la complejidad inherente de la estructura de capital de la compañía. La compañía tenía 14 emisiones importantes de bonos distintas, emitidas desde una serie de entidades diferentes, con diferentes derechos sobre los diversos activos de la compañía, como se muestra a continuación:

Esta gran diversidad de deuda y de entidades legales en la estructura de capital determina una diferenciación similar en los precios de recuperación de los bonos. A continuación se muestran algunos de los niveles de cotización que actualmente vemos en el mercado para los bonos más líquidos. En un extremo, el bono TXU con vencimiento a 2022 al 11,75% está cotizando actualmente a un valor nominal del 119,5% mientras el TXU con vencimiento a 2016 al 10,5% languidece en 8,8 céntimos por dólar. La diferencia de precio refleja la posición relativa de cada bono en la cola de las reclamaciones sobre los activos de la compañía.

La diferencia de rentabilidades totales entre estos bonos también es muy marcada. Los titulares de los bonos con vencimiento a 2022 al 11,75% han disfrutado de una rentabilidad del capital del 20% a lo largo de los dos últimos años (además del cupón del 11,75% cada año), mientras los titulares de los bonos con vencimiento a 2015 al 10,25% han sufrido una pérdida de capital del 70%.

Creemos que este caso ilustra perfectamente que el rango de preferencia y la posición en la estructura de capital cuentan mucho a la hora de determinar los potenciales aspectos negativos de los inversores en deuda high yield. De hecho, en caso de quiebra, este factor puede llegar a ser más importante que la calidad y la calificación crediticia del prestatario subyacente. Además, también demuestra que los bonistas pueden seguir obteniendo rentabilidades positivas aunque la empresa a la que han prestado su dinero quiebre, algo que resulta anti-intuitivo.

Aunque la quiebra de TXU es una de las secuelas de la fiebre de LBO de 2006 y 2007, creemos que el lugar de la estructura de capital en el que se invierte seguirá siendo importante de cara al futuro. En el caso de que los índices de impago se elevasen desde sus bajos niveles actuales, invertir en bonos que estén en la parte alta de la estructura de capital será una forma de limitar los potenciales peligros de una cartera high yield.

Independientemente de su opinión personal sobre los méritos de la política del BCE, no cabe duda de que las declaraciones y los comentarios de Mario Draghi a lo largo de los últimos dos años han sido tremendamente eficaces. De hecho, vemos señales en los mercados de renta fija de que los inversores dan por terminada la crisis. Veamos algunos ejemplos:

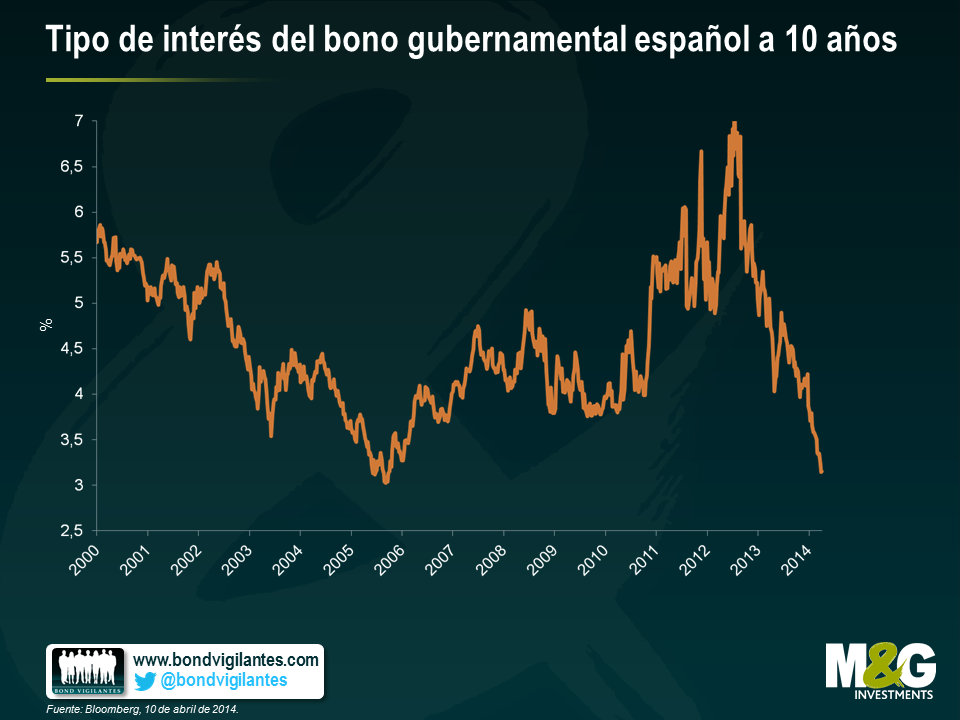

1) El tipo de interés del bono español a 10 años ha caído hasta el 3,2%, su nivel más bajo desde 2006 (mucho antes de que estallase la crisis), tras haber rozado máximos en 2012, cerca del 6,9%. Una recuperación impresionante, sin duda. Casi tan impresionante como…

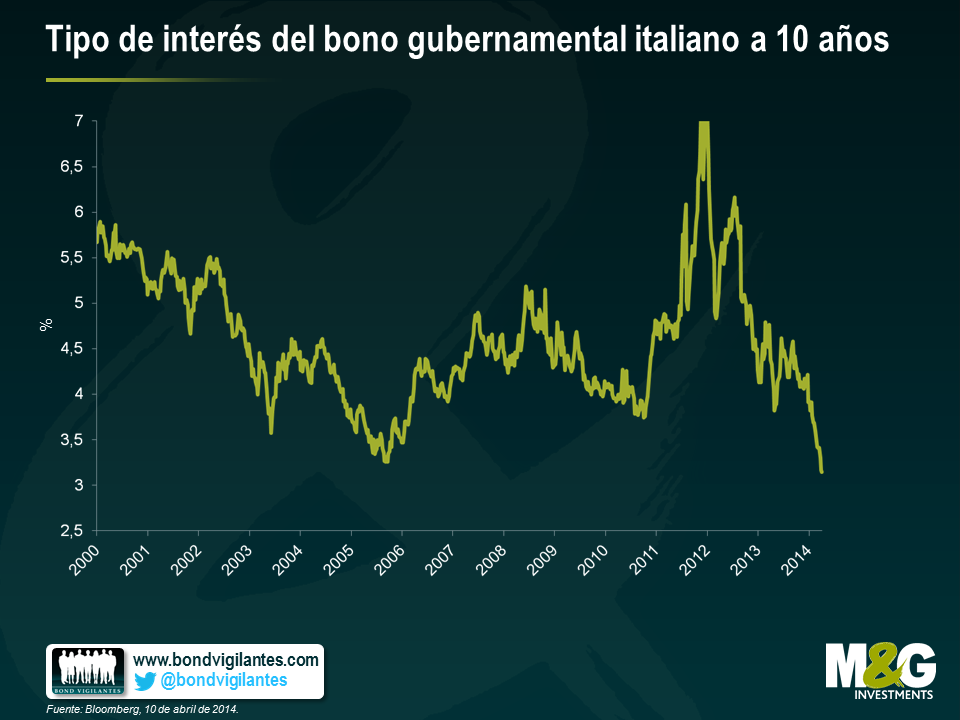

2) La caída del tipo de interés del bono italiano a 10 años, que ha marcado un nuevo mínimo de 10 años en el 3,15%, su nivel más bajo desde 2000, después de haber registrado un máximo de 7,1% en diciembre de 2011. Para poner esta cifra en contexto, el tipo de interés del bono estadounidense a 10 años se situaba en el 3% en enero de este mismo año.

3) El mes pasado, Bank of Ireland emitió 750 millones de euros en bonos cubiertos (bonos garantizados por un conjunto de hipotecas, lo que en España se conoce como cédulas hipotecarias) con vencimiento en 2019 y un cupón del 1,75%. Estos bonos cotizan ahora sobre par y ofrecen una rentabilidad al vencimiento del 1,5%. El mercado no está descontando ninguna prima de riesgo significativa relacionada con el mercado inmobiliario irlandés.

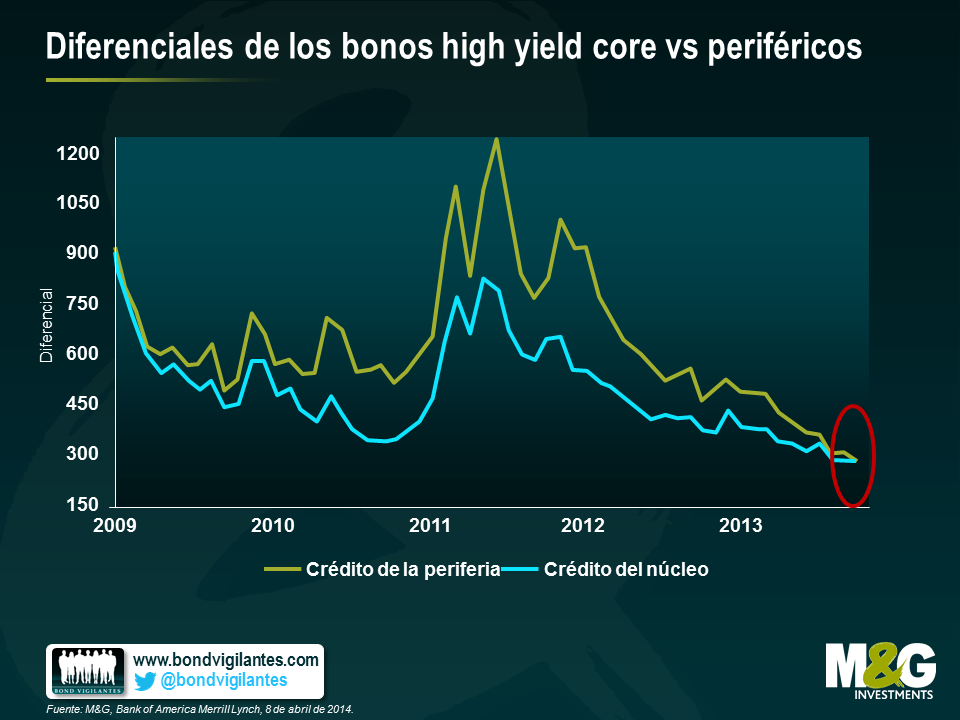

4) Tampoco encontramos ya dentro del mercado de bonos high yield ninguna prima de riesgo para el riesgo periférico europeo. Como puede verse en el gráfico inferior (publicado por Bank of America Merrill Lynch), quienes invierten en títulos corporativos de calidad inferior al grado de inversión han dejado de discriminar entre «core» y «periferia», al menos en lo que concierne a los diferenciales de crédito.

5) Sin embargo, la señal más importante de todas es que Grecia ha vuelto a los mercados internacionales de renta fija. Se espera que el país heleno emita 3000 millones en deuda a cinco años con una rentabilidad al vencimiento del 4,95%.

El año 2013 ha sido record en volumen de nuevas emisiones en el mercado de la deuda high yield europea. Las compañías de grado especulativo captaron en total un importe equivalente a 106.000 millones de dólares, según los datos de Moody’s. Aunque esto resulta beneficioso para la diversificación y el crecimiento a largo plazo del mercado, se han detectado también algunas tendencias negativas. Debido a la fuerte demanda de nuevas emisiones, las compañías y sus asesores han podido perpetuar, en su propio beneficio, la erosión de varios derechos de los bonistas. ¿En qué forma se ha producido esta erosión y por qué puede resultar tan perjudicial para los tenedores de bonos? Aquí sacamos a la luz algunos de los cambios concretos que se han introducido en la documentación de los bonos a lo largo de los dos últimos años y algunos ejemplos que demuestran la potencial repercusión económica para los inversores.

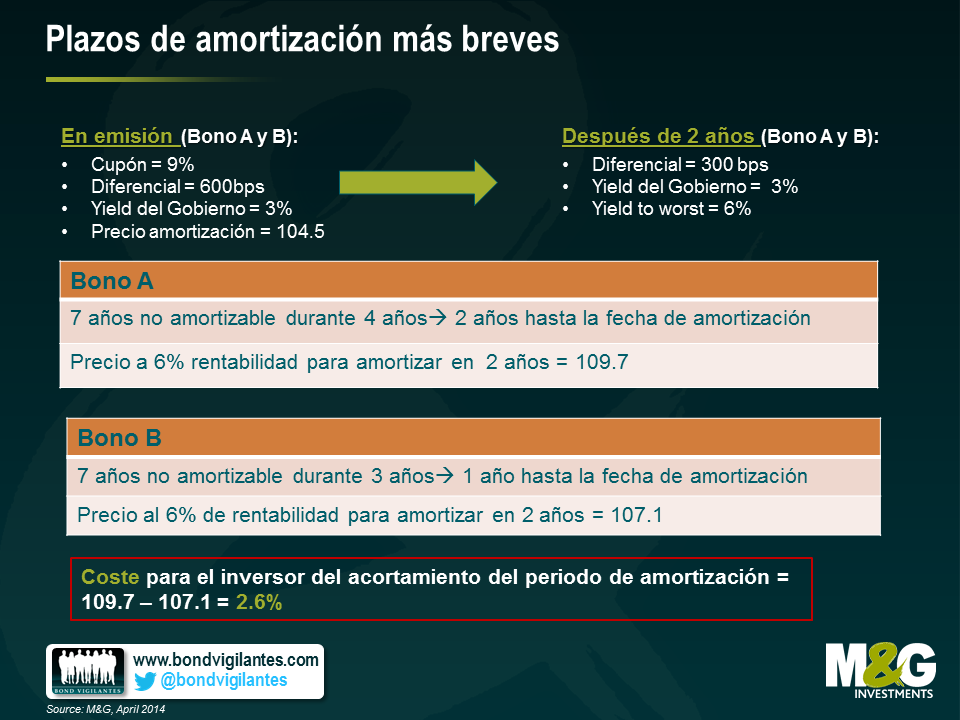

1) Plazos de amortización (call) más breves – Los bonos high yield incorporan a menudo opciones de amortización que permiten que el emisor recompre los bonos a un cierto precio en un momento dado. La ventaja para el emisor es que si su negocio obtiene buenos resultados y presenta menor riesgo financiero, puede amortizar sus bonos anticipadamente y refinanciarse a un tipo de interés más reducido. La contrapartida para los tenedores de bonos es que el precio de amortización es normalmente varios puntos porcentuales superior, por lo tanto también resultan beneficiados. Sin embargo, también es importante el tiempo que transcurre hasta la próxima amortización (call). Cuanto más prolongado sea el periodo, más alto será el potencial rendimiento del capital del bonista al caer la prima de riesgo (diferencial de crédito). Cuanto más breve sea el período hasta la amortización, menos probable será que el emisor siga pagando un cupón elevado. Tomemos por ejemplo la situación que aparece detallada a continuación: reducir el período hasta la amortización tiene un coste para el inversor del 2,6% en la apreciación del capital.

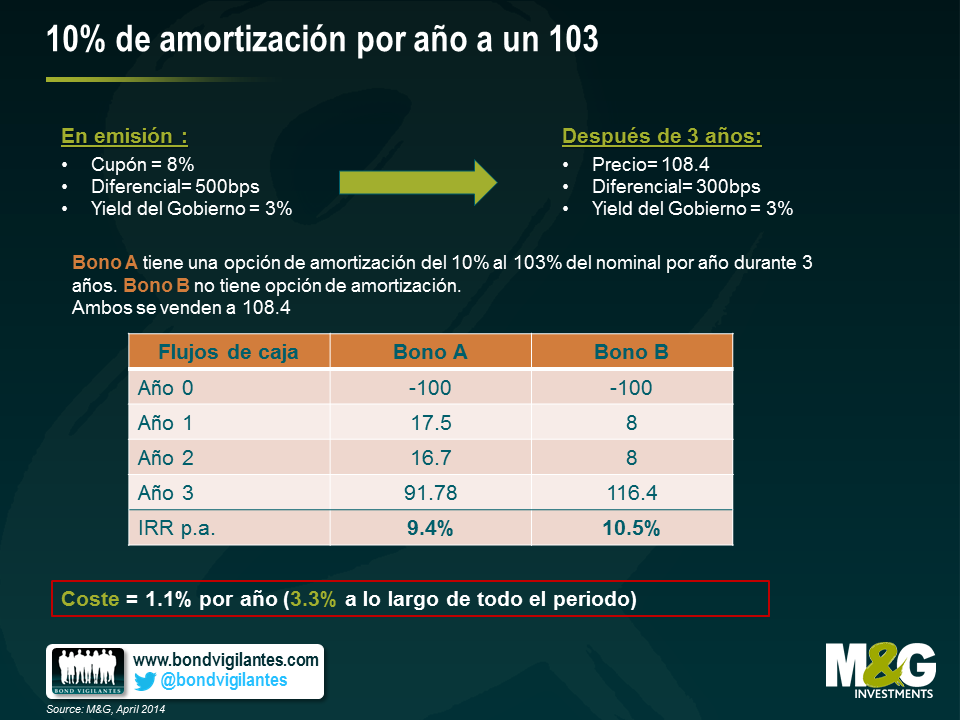

2) Amortización del 10% por año a un 103% – De modo similar al ejemplo anterior, la posibilidad de amortizar un bono antes de su vencimiento tiene como consecuencia reducir el potencial de revalorización para los inversores. Una innovación que favorece a los emisores ha sido la introducción de la posibilidad de amortizar el 10% del volumen de la emisión cada año dentro del llamado periodo «non call» (no amortización), normalmente a un precio preestablecido del 103% del valor nominal. Por lo tanto, suponiendo un periodo «non call» de tres años, casi un tercio de los bonos de un emisor pueden ser redimidos con una prima relativamente limitada sobre el valor nominal. Tomemos por ejemplo el escenario hipotético que se expone a continuación. Aquí vemos cómo la inclusión de esta cláusula adicional de amortización ha reducido la rentabilidad potencial para los bonistas en un 3,3%

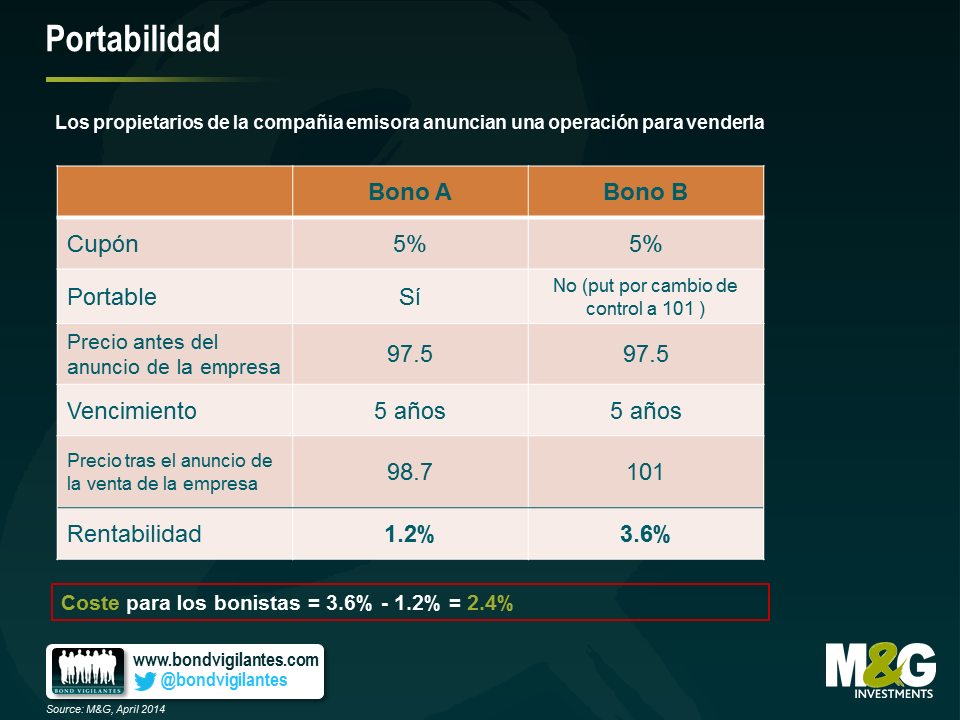

3) Portabilidad – Una de las protecciones más potentes de los bonistas es la llamada «put (opción de venta) por cambio de control». Esta opción otorga al bonista el derecho, pero no la obligación, de revender sus bonos al emisor a un valor nominal del 101%, en caso de cambio de control de la compañía. Se trata de una protección crucial, ya que evita que los inversores se vean perjudicados por una potencial bajada del precio de la compañía emisora si ha sido comprada por una entidad con mayor apalancamiento o con más riesgo. Para los propietarios de estas compañías, esta ha sido una restricción algo problemática, ya que la necesidad de refinanciar una estructura de capital completa puede ser un obstáculo importante a la hora de llevar a cabo una fusión o adquisición. Sin embargo, recientemente se ha producido una innovación que introduce una cláusula de “portabilidad” en las disposiciones sobre cambio de control. Dicha cláusula establece normalmente que, con sujeción a un test de apalancamiento y con restricciones temporales, no se aplicará la opción de venta por cambio de control (y por lo tanto los bonos en circulación pasan a ser «portables», y se trasladan junto con la compañía a manos del nuevo propietario, eliminando la necesidad de refinanciar la deuda). Teniendo en cuenta que gran parte del mercado cotiza muy por encima del 101% del valor nominal, el valor de la opción de venta por cambio de control está algo difuminado, por lo que algunos inversores no lo han considerado como un deterioro importante de sus derechos. Los propietarios de las compañías emisoras, por otro lado, disfrutan de una flexibilidad mucho mayor a la hora de comprar y vender compañías. Sin embargo, esto tiene un coste para los tenedores de bonos. En especial, cuando los bonos cotizan por debajo del valor nominal, esta opción puede ser muy valiosa. En el ejemplo que aparece a continuación vemos que la introducción de portabilidad tiene un coste asociado del 2,4%.

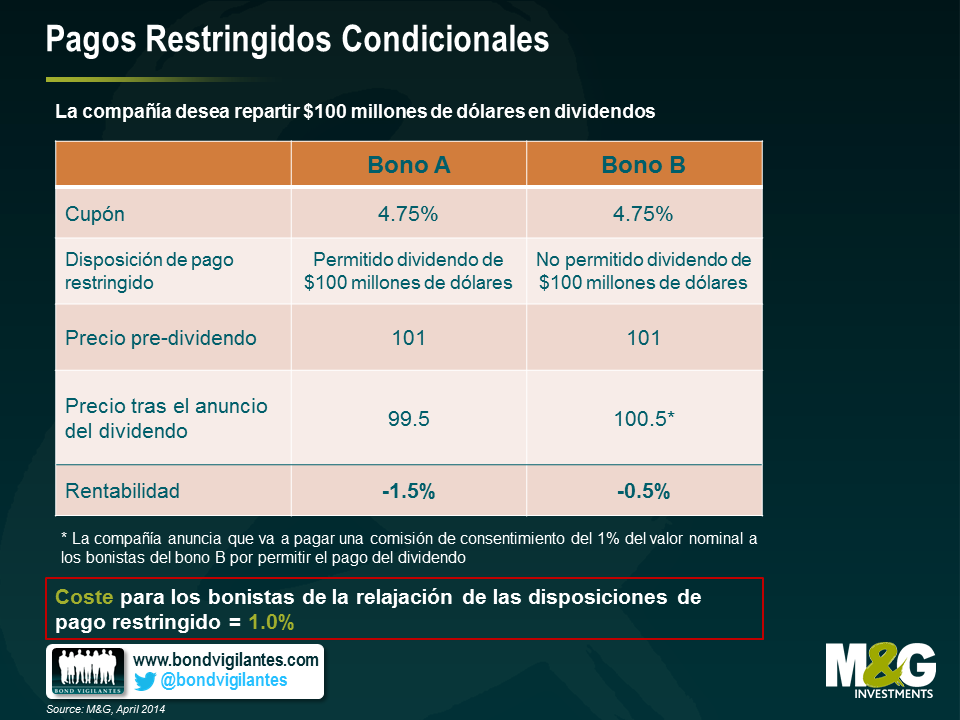

4) Pagos restringidos condicionales – Otra protección para los tenedores de bonos high yield han sido las restricciones a los dividendos. Esto impide que los propietarios de las empresas retiren grandes cantidades de efectivo y dejen un balance con un mayor riesgo y apalancamiento. Si una compañía está funcionando muy bien y los propietarios deseasen repartir un gran dividendo, normalmente se verían obligados a refinanciar la deuda o a llegar a un acuerdo consensuado con los bonistas que les permitiera hacerlo. En consecuencia, se aplicarían las protecciones por amortización y los tenedores de bonos podrían compartir algo de los éxitos del negocio del emisor. Sin embargo, otra innovación reciente ha relajado esta cláusula de «pagos restringidos» para permitir que se pueda retirar sin límite de la empresa dividendo en efectivo, pasando por un test de apalancamiento. Esto limita la capacidad de los propietarios de cargar de deuda el balance según su voluntad, pero no les obliga a refinanciar los bonos, por lo que se debilita la capacidad de negociación de los bonistas y, una vez más, probablemente acabarán perdiendo en ciertas situaciones. En este ejemplo vemos una repercusión del 1,0%.

¿Qué pueden hacer los inversores para enfrentarse a estos cambios indeseados? Probablemente la herramienta más eficaz sería algún tipo de resistencia colectiva – los tenedores de bonos tienen que estar preparados para defender sus derechos – pero esto es difícil de mantener ante los flujos de entrada en esta clase de activos y la necesidad de invertir efectivo. Hasta que el mercado se debilite y el poder de negociación vuelva a los compradores de deuda en lugar de estar del lado de los emisores, la forma de acción más práctica es que los inversores valoren todos los cambios, caso por caso, y después los tengan en cuenta a la hora de exigir rentabilidad. De esta forma, los inversores pueden, por lo menos, exigir la prima de riesgo adecuada por estos cambios y si consideran insuficiente la prima de riesgo, pueden simplemente abstenerse. Mientras tanto, la antigua sentencia es más cierta que nunca: caveat emptor (desconfíe el comprador).

El mercado de high yield volvió a obtener unos resultados nada despreciables en el ejercicio 2013. El mercado estadounidense registró una rentabilidad del 7,4%, quedando ligeramente por detrás de Europa, con un 10,3%. La renta fija experimentó sólidas rentas, bajas tasas de impago y una ligera plusvalía, dado que una reducción de los diferenciales de crédito fue suficiente para superar la debilidad en los mercados de deuda pública. Una vez más, esto puso de manifiesto que los activos de high yield pueden ser una de las pocas clases de activos de renta fija capaces de generar rentabilidades positivas en un entorno de subidas de tipos de interés.

Sin embargo, la sombra de las matemáticas influye de forma notable en las perspectivas para el mercado en 2014. Seguimos pensando que será un año positivo para la rentabilidad total, aunque las expectativas apuntan a que se mantendrá en torno al 5%.

Por lo tanto, ¿cómo podemos intentar mejorar potencialmente esta rentabilidad y reducir la volatilidad en el mercado de high yield este año? He aquí cinco estrategias que podrían servir de ayuda:

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.