Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

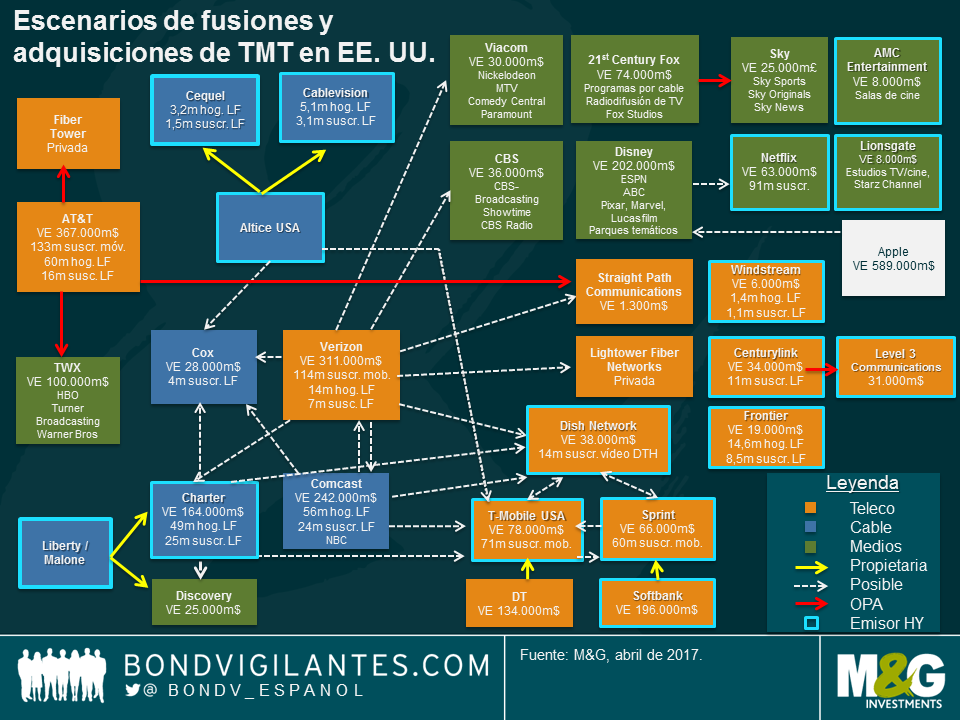

La semana pasada, la Comisión Federal de Comunicaciones (FCC) de los Estados Unidos anunció los resultados de la última subasta de frecuencias –por valor de 20.000 millones de dólares– en el espectro de 600 MHz, en el que las compañías de telecomunicaciones prestarán servicios de telefonía móvil a sus clientes. Las mayores pujas las realizaron el operador de telefonía móvil T-Mobile USA, que se gastó 8.000 millones de dólares, y el proveedor estadounidense de televisión por satélite DISH Network, con 6.200 millones. Aunque la subasta propiamente dicha no fue particularmente memorable, los seguidores y participantes en esta industria la consideraron como un catalizador potencial de una mayor actividad de consolidación en los mercados de telecomunicaciones y de medios de comunicación en Estados Unidos. Una eventual oleada de adquisiciones en el sector podría tener implicaciones significativas para los inversores en renta fija.

La consolidación de las compañías de cable suele estar impulsada por el logro de sinergias de costes, pero una potencial oleada de fusiones obedecería también a otros factores. Muchas de estas compañías son conscientes de la importancia estratégica de ofrecer una gama completa de servicios y contenido a sus clientes, capturando con ello el mayor porcentaje posible del gasto del cliente, ya sea a través de un modelo de suscripción o de servicios a la carta. La idea es lograr penetración triple-play, consistente en ofrecer al cliente tres servicios en uno: voz, televisión y banda ancha en un mismo paquete. Pero los proveedores también reconocen la ventaja estratégica de añadir conectividad y servicios móviles a sus ofertas, el llamado «cuádruple play». Por consiguiente, no solo podríamos ver nueva actividad de consolidación en el segmento de cable, sino que los operadores de cable podrían desear adquirir proveedores de telefonía móvil, y viceversa.

Las compañías de telecomunicaciones y de cable también están explorando la opción de contar con su propio contenido multimedia que difundir a través de los canales de distribución que tienen establecidos con sus clientes. La reciente propuesta de AT&T para comprar Time Warner Inc. (y sus creadores de contenido como HBO, Warner Brothers Studios, etc.) es el ejemplo más reciente de esta integración vertical. Se trata de ofrecer al cliente una gama completa de servicios de comunicación y contenido en un solo paquete atractivo y asequible (en cualquier caso, para la compañía).

Estas no son más que algunas de las estrategias potenciales que se están contemplando en el universo de tecnología, medios y telecomunicaciones (TMT). Los analistas de TMT de M&G han elaborado el siguiente gráfico para ilustrar el sinfín de combinaciones potenciales. Por supuesto, el diagrama es puramente hipotético (al menos, de momento), pero refleja la escala y complejidad de escenarios potenciales entre los distintos subsectores de la industria en general.

De producirse una oleada de fusiones, las implicaciones para los inversores en bonos podrían ser tanto significativas como sutiles. Con valores de empresa de decenas –o incluso centenares– de miles de millones de dólares, los precios de compra de muchos de estos activos serán considerables. Es probable que cualquier adquisición potencial tenga un componente de deuda significativo, lo cual se traduciría en una mayor oferta de bonos en un mercado en el que ya abundan los títulos de estas compañías. Los proveedores de telecomunicaciones, cable y medios de comunicación representan un 19% del índice Bank of America U.S. High Yield, incluidos cinco de los once emisores principales de este indicador. Estos mismos sectores representan un 8% del índice U.S. Investment Grade. Cabe esperar que cualquier emisión adicional de estas entidades ejerza presión sobre los precios de los bonos existentes.

Por ejemplo, la unión más anticipada implica al tercer y cuarto operadores de telefonía móvil de los Estados Unidos, T-Mobile y Sprint. Con independencia de la probabilidad o los argumentos en contra o a favor de una combinación, tal operación podría tener un impacto notable en el mercado high yield estadounidense. Sprint y T-Mobile son el primer y onceavo emisores del índice, con un saldo vivo de deuda de 25.000 y 12.000 millones de dólares, respectivamente. Dada su ponderación en el indicador, es probable que muchos inversores en renta fija high yield (si no la mayoría) tengan inversiones en T-Mobile y Sprint. Con valores de empresa de 65.000 millones de dólares en el caso de Sprint y de 78.000 millones para T-Mobile, cabe esperar una emisión de deuda considerable para financiar parcialmente una eventual operación de tal envergadura. Además, una operación potencial podría diseñarse de modo que se mantengan las mayores calificaciones de T-Mobile (Ba3/BB) en beneficio de los bonos existentes de Sprint, mientras que una operación más agresiva (es decir, con un componente de deuda mayor) en línea con los ratings B3/B de Sprint podría ejercer presión sobre las cotizaciones de los bonos existentes de T-Mobile.

Por otra parte, si una compañía con grado de inversión adquiere a un emisor high yield, el recorrido alcista para los inversores en los bonos high yield podría ser significativo, mientras que los inversores en los bonos con grado de inversión podrían ver debilitadas sus posiciones si la compañía decide tolerar cierto grado de deterioro de crédito con objeto de realizar una adquisición estratégica. De modo similar, si una compañía high yield se propone adquirir a otra con grado de inversión, el riesgo de caídas predominaría para los inversores en bonos de esta última.

Las industrias de cable y telecomunicaciones en Estados Unidos son escenario de un fuerte impulso de consolidación e integración. La reciente subasta de frecuencias ha supuesto una pausa en la actividad de fusiones y adquisiciones en este universo, a la espera de conocerse los resultados de la subasta celebrada la semana pasada. Bajo la administración Trump, el mercado ha especulado que la posición de las autoridades encargadas de regular la actividad societaria en el sector se ablandará considerablemente. Una vez concluida esta subasta reciente y con una administración que aparentemente ve con buenos ojos la actividad de consolidación, podríamos estar a las puertas de un frenesí de fusiones y adquisiciones entre compañías de cable, telecomunicaciones y medios de comunicación que podría tener implicaciones significativas para los inversores en renta fija.

Como James mencionaba esta mañana, la respuesta de los mercados europeos de deuda high yield ante la victoria de Trump ha sido bastante benigna. El mercado high yield estadounidense, como era de esperar, ha reaccionado de forma algo más pronunciada, pero no tan severa como la renta variable europea o los futuros sobre el S&P. El índice US CDX –un indicador de derivados de crédito sobre emisores high yield americano muy parecido al Itraxx Crossover europeo– cayó inicialmente dos puntos –un 1,3%–, pero desde entonces se ha recuperado cerca de medio punto (un 0,5%).

Tendremos que esperar a que el mercado estadounidense abra completamente para ver cómo evolucionará la situación a lo largo de la jornada, pero vale la pena mencionar que los subsectores individuales responderán de forma diferente al resultado. El de la salud es un sector concreto que no debería perderse de vista: es probable que la victoria de Trump genere volatilidad en esta área, tanto al alza como a la baja.

Con una presidencia de Trump y un Congreso republicano, no hay duda de que habrá nuevos llamamientos a la revocación del Obamacare –la Ley de Atención Sanitaria Asequible (ACA, por sus siglas inglesas)– o al menos a ajustarla de forma significativa. Esto podría conllevar una presión negativa sobre los operadores de hospitales, que conforman un porcentaje significativo del mercado high yield (cerca del 5% del índice Bank of America U.S. High Yield). En teoría, bajo tal escenario, estas compañías podrían experimentar un aumento en el número de pacientes sin seguro. Además, la incertidumbre en torno al futuro de la ACA podría ejercer una presión negativa en las compañías de atención médica dirigida. Aunque la mayoría de estas empresas tienen calificación grado de inversión, hay unos cuantos emisores high yield que podrían verse afectados.

Por el contrario, bajo una administración Trump y un Congreso republicano se anticipa una menor presión sobre los precios y los costes de los fármacos. Esto podría dar especial impulso a los fabricantes de medicamentos de especialidad del segmento high yield. Además, cabe esperar apoyo bipartidista para la aprobación más rápida de genéricos, lo cual beneficiaría a los fabricantes de estos medicamentos (aunque tal vez a expensas de los fabricantes de medicinas de marca).

Trump también ha defendido la negociación directa de los precios de los medicamentos de la Parte D de Medicare (cobertura para recetas médicas) y la reimportación de fármacos, lo cual podría traducirse en pérdidas moderadas para las farmacéuticas. Estas medidas no han sido un pilar de la campaña de Trump, y no se anticipa que prosperen mucho en el Congreso.

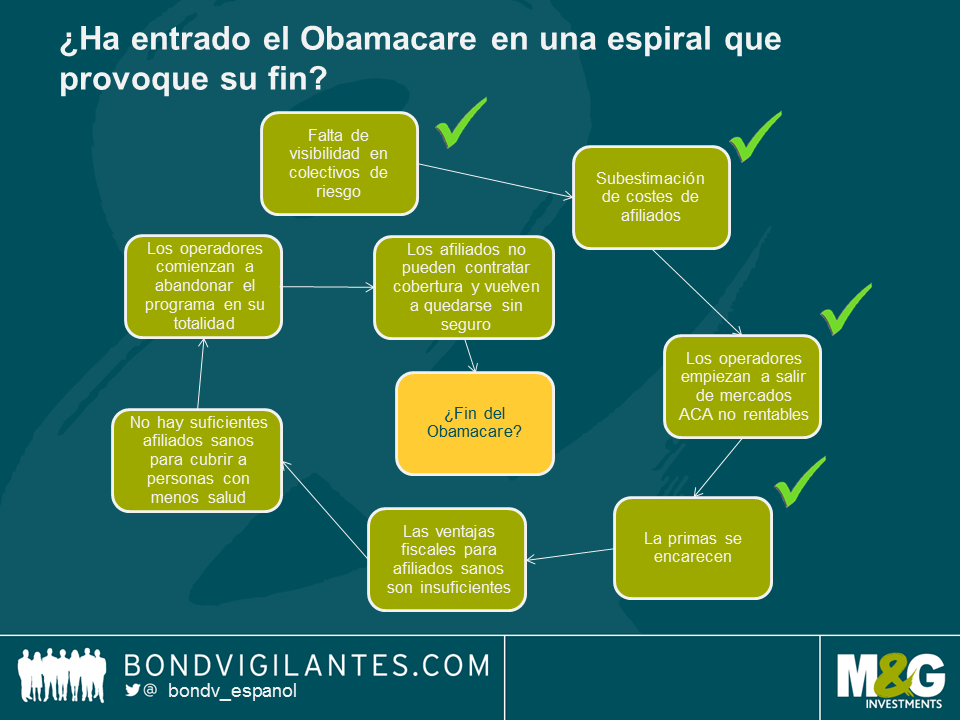

A medida que se acalora la retórica de la carrera presidencial de Estados Unidos durante los meses de campaña estivales, es probable que oigamos hablar mucho del tema de la sanidad. Se trata siempre de un asunto con una fuerte carga política en este país, ahora más si cabe con la vigilancia adicional a la que están sometidos los precios de los fármacos con receta y los incesantes debates sobre la Ley de Asistencia Asequible (Affordable Care Act, ACA), conocida como Obamacare. Esta ley es profundamente impopular entre los miembros del Partido Republicano y su candidato, Trump, ha apostado por su derogación si resulta elegido. No queremos ahondar en los aspectos políticos de Obamacare, pero ¿podría fracasar por sí sola?

La semana pasada, Humana (HUM), una gran compañía de seguros médicos estadounidense, anunció su intención de abandonar los planes de seguros ACA personales que ofrecía en ocho estados alegando que no eran rentables. Después vino otra gran compañía de seguros de salud, United Health Group (UNH), la cual anunció en abril su intención de abandonar los planes ACA en la mayoría de estados donde opera por motivos similares.

Estos planes ACA fueron uno de los principales mecanismos por los cuales Obamacare trataba de hacer extensiva la cobertura sanitaria a los no asegurados. En virtud de la ACA, las compañías de seguros médicos privados como HUM y UNH ofrecían cobertura a los no asegurados que, en caso de no afiliarse, se enfrentarían a sanciones fiscales (aunque en la mayoría de casos recibían deducciones fiscales para contrarrestar el coste de sus primas). Sin embargo, la legislación estipulaba que las compañías de seguros no podían formular a los afiliados ninguna pregunta sobre su historial médico y que debían aceptar a todos ellos, incluidos los que padecían afecciones previas. En consecuencia, el programa recibió críticas basadas en el argumento de que no saber el grado de enfermedad de las personas que se afiliaban al plan llevaría a un inevitable final de los seguros; en otras palabras, no habría suficientes afiliados sanos que cubrieran los costes médicos de aquellos que reclamaban asistencia.

Aunque dos grandes compañías de seguros que abandonaron el programa no auguraban la llegada inminente de un posible final, ni siquiera que fuera probable, sí era un indicio preocupante, y recientemente muchas de ellas han anunciado un aumento considerable de las primas aplicadas en sus planes ACA. El Blog Político, The Agenda, resume perfectamente los problemas que afronta el programa aquí.

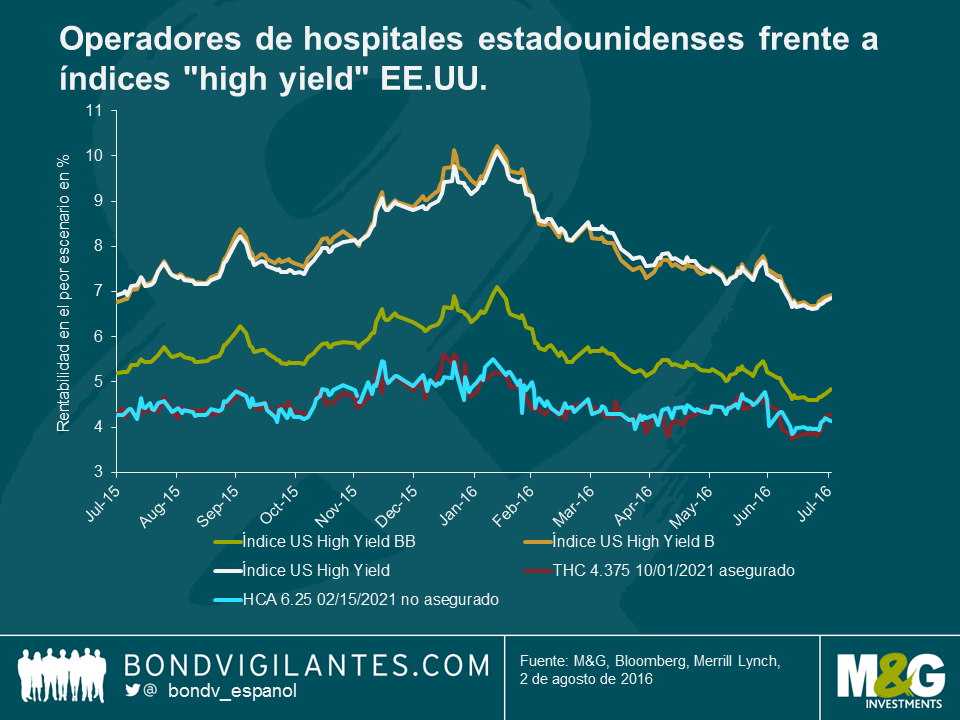

Habiendo o no final, si aumenta el número de aseguradoras que salen de los planes ACA o si los afiliados reducen la cobertura por su cuenta debido al encarecimiento de las primas (pagando solo la sanción fiscal), es posible que la población de no asegurados se dispare al menos a corto plazo. El efecto dominó que esto ocasionaría podría afectar a operadores de hospitales estadounidenses con ánimo de lucro que eran importantes beneficiarios de la afiliación al ACA. Al haber más pacientes que antes con seguro médico, esto alivió la carga de deudas incobrables de los hospitales y contribuyó a aumentar su rentabilidad operativa. Ahora bien, si esa tendencia se invirtiera, estos operadores podrían enfrentarse a escollos que mermarían sus beneficios.

Esta situación afecta a los inversores de deuda «high yield», ya que los bonos de compañías con centros de salud representan un porcentaje nada desdeñable del Merrill Lynch Bank of America U.S. High Yield Index, concretamente el 5%. Y dada la existencia de bonos en circulación por valor superior a 43.000 millones de dólares, donde los bonos de solo los tres primeros operadores de hospitales (HCA Inc., Community Health Services (CYH) y Tenet Healthcare (THC)), que son la 2ª, 10ª y 23ª aseguradoras más grandes del índice respectivamente, representan un porcentaje superior al 3%, esto implica que probablemente sigan figurando ampliamente en las carteras de los inversores.

Los bonos de estas empresas siempre se han considerado razonablemente seguros, ya que a los inversores les gustan las características defensivas que presentan las compañías de asistencia sanitaria en general. Así pues, estos bonos normalmente cotizan dentro de índices de mayor ámbito.

Si los inversores comienzan a preocuparse cada vez más por los escollos a los que estas compañías podrían enfrentarse potencialmente, los cuales mermarían sus beneficios, también deben sopesar si se ven suficientemente compensados a estos niveles. A esto se añade ahora la retórica política de la campaña y su incidencia en la volatilidad de los bonos. Con toda seguridad, si Trump se dispara en los sondeos, la incertidumbre que rodea al futuro de Obamacare se intensificará al margen de lo que suceda con los planes vinculados a la ACA, una situación que podría provocar volatilidad no solo en los bonos de compañías hospitalarias, sino también en muchos relacionados con el sector sanitario, como las aseguradores y las compañías farmacéuticas.

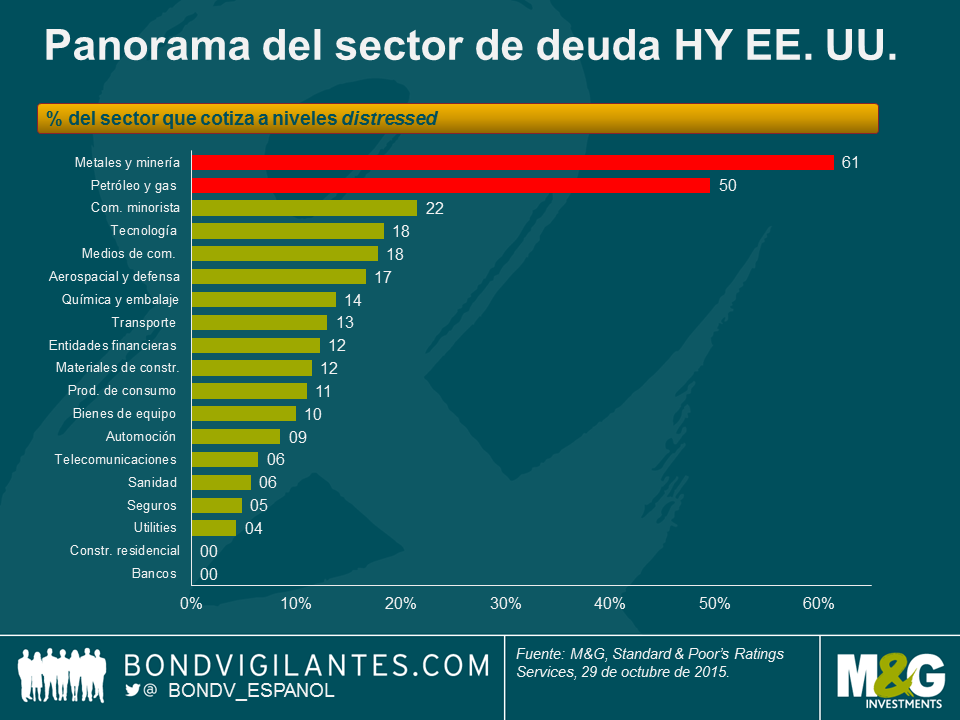

El hecho de que los sectores relacionados con las materias primas –como por ejemplo los metales, la minería y la energía– estén siendo los que más cupón ofrecen y los de peor comportamiento en el índice de deuda high yield no debería sorprender a nadie. En estos sectores existe un porcentaje elevado de emisores que están sufriendo debido a los bajos precios de las materias primas, lo cual queda reflejado en la cotización de sus bonos. S&P publicó recientemente su resumen de sectores con los mayores ratios de emisiones distressed (es decir, el porcentaje de emisores de cada sector cuyos bonos tienen un diferencial ajustado a la opción –OAS– superior a 1000 puntos básicos), y estas dos industrias encabezaban la lista con ratios del 61,4% y el 49,6%, respectivamente.

Lo que sí podría sorprender a algunos es que el sector minorista ocupa el tercer puesto, con un ratio distressed del 21,6%, pese a que la economía estadounidense goza de una salud razonable y los menores precios de los combustibles dejan al consumidor con una mayor renta disponible.

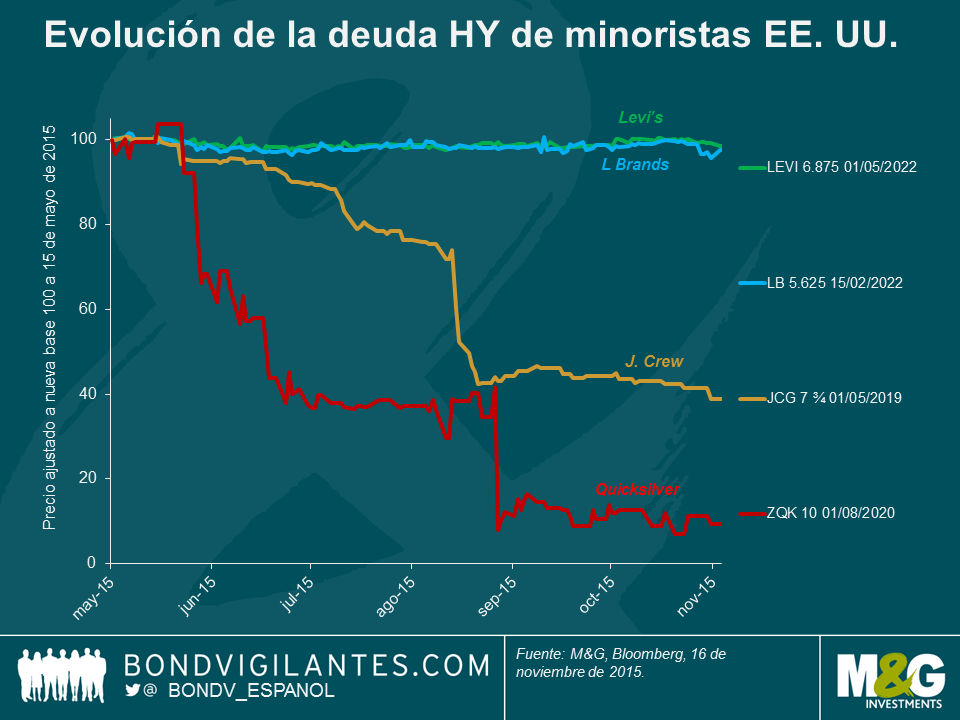

Esto se debe principalmente a que varios emisores individuales en apuros distorsionan las cifras, ya que el conjunto del sector cotiza a niveles más cercanos –o incluso en el propio rango– del índice high yield general. La siguiente tabla proporciona una instantánea de algunos de los valores más y menos atractivos del sector, e ilustra la importancia de evitar peligros potenciales.

No cabe duda de que la adopción del comercio electrónico ha hecho mella en el tráfico y las ventas minoristas a través de los canales tradicionales que utilizan la mayoría de estas cadenas (centros comerciales, grandes almacenes, etc.), pero muchas de estas heridas se las han infligido ellas mismas. Algunos equipos directivos han hecho mal uso de promociones y de temporadas de moda, mientras que otros han cambiado su modelo de negocio y alienado a sus clientes.

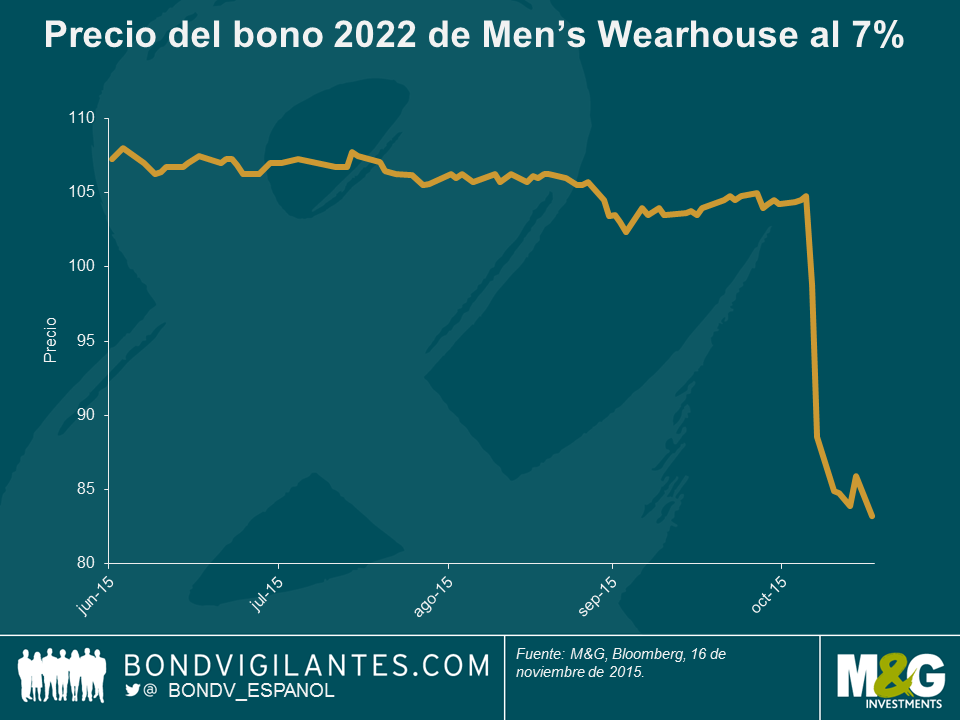

Este es el caso de Men’s Wearhouse, una cadena especializada en trajes y accesorios para hombre: http://www.cnbc.com/2015/11/06/mens-wearhouse-shares-tank-40-percent.html. La acción de la compañía se ha desplomado casi un 50% desde octubre, y su bono de vencimiento 2022 al 7% cayó alrededor de 20 puntos después de que la compañía sorprendiera al mercado advirtiendo de resultados decepcionantes en el tercer trimestre.

El culpable ha sido la cifra de ventas inferior a lo previsto de su marca Jos A. Bank (JAB), que Men’s Wearhouse adquirió el año pasado por unos 1500 millones de dólares. JAB era famosa por una promoción en la que el cliente podía comprar un traje y llevarse tres gratis, y Men’s Wearhouse prometió eliminarla tras hacerse con la marca. El equipo directivo tuvo que reconocer que la caída resultante de las ventas les pilló por sorpresa. Un ejemplo clásico de una compañía que se aleja de lo que demandan sus clientes principales: la promoción de cuatro por uno era más vital para las perspectivas de JAB de lo que reconocía su dirección.

Otro ejemplo es el de J Crew Group (JCG), que alienó a su base de clientes existentes al realizar cambios en su estilo principal; en la jerga minorista, la compañía cometió un «error de moda».

En caso de Quiksilver (ZQK), la dirección perdió el control de su canal mayorista, lo cual condujo a enormes descuentos de precios y a daños a la marca. Además, ZQK tenía una estructura de capital insostenible (excesivo endeudamiento), y pese a los esfuerzos del nuevo equipo directivo, la compañía solicitó el proceso de reorganización concursal (el llamado «Chapter 11» de la legislación estadounidense) en septiembre.

La cadena de grandes almacenes JC Penney (JCP) –que ya sufría debido a desarrollos estructurales como el comercio electrónico–comenzó a alterar su modelo de negocio principal con la introducción del concepto de «tienda en tienda» (store-in-store), permitiendo a marcas individuales (Martha Stewart es un ejemplo famoso) abrir tiendas virtuales en los locales existentes de JCP. Aunque esta no es una idea del todo novedosa, JCP lleva operando desde 1902, y el concepto no encajó con la base de clientes conservadora, que consideraban a la compañía como un minorista de descuento tradicional, de la vieja escuela. Las perspectivas a largo plazo de JCP suscitan opiniones dispares, pero esto demuestra que recuperarse de errores estratégicos, especialmente cuando van acompañados de cambios estructurales, puede llevar muchos años.

Los bonos de energía high yield estadounidenses han caído hace poco, cediendo prácticamente la totalidad del rally que registraron en la primera mitad del año. Nuevamente, el precio del petróleo ha sido el principal responsable. El reciente reajuste de los precios del crudo ha hecho que los bonos de emisores del sector de la energía coticen a niveles incluso peores que cuando el petróleo se desplomó a principios de 2015. De hecho, esta semana los diferenciales del índice BAML U.S. High Yield Energy alcanzaron su mayor nivel desde abril de 2009: 1019 puntos básicos (pb).

Los precios del petróleo se mantuvieron en una senda bajista durante todo 2014 debido a las expectativas de bajo crecimiento, pero su marcado descenso a finales de 2014 obedeció a la decisión de la OPEP de no reducir su producción. El barril de crudo se recuperó brevemente en el segundo trimestre de 2015, al anticiparse que los recortes de la producción en Estados Unidos estabilizarían la oferta y respaldarían a los precios en la parte final del año. ¿Qué factores han motivado la caída del petróleo esta vez? Por un lado, el crecimiento global sigue de capa caída y las perspectivas de China han empeorado, y además, la devaluación del yuan exacerbará la presión sobre los precios de las materias primas. Aunado a esto, los recortes de la producción en Estados Unidos no han sido suficientes como para contrarrestar el suministro imprevisto de Oriente Próximo (incluido Irak), y la producción de Arabia Saudí y Kuwait alcanzó máximos históricos el mes pasado. Además, el petróleo también se abarató al anticiparse la nueva oferta procedente de Irán el próximo año (las estimaciones apuntan a unos 900.000 barriles diarios), en el contexto de la posible suspensión de las sanciones tras el reciente acuerdo preliminar en materia nuclear.

Varios motivos explican por qué el retroceso de los bonos de energía high yield ha sido más pronunciado en esta ocasión.

En primer lugar, los bonos garantizados por activos (subordinados o second lien) emitidos por varias compañías del sector en el primer y segundo trimestres del año –a fin de extender sus perfiles de liquidez financiera– han quedado enormemente rezagados. Este revés ha asustado a los inversores hasta el punto que esta fuente potencial de financiación ha quedado prácticamente cerrada para otras empresas que se beneficiarían de liquidez adicional. A su vez, esto ha repercutido en la confianza de los inversores, que han llegado incluso a abandonar los bonos de compañías que no se esperaba que necesitaran dicha inyección de efectivo.

En segundo lugar, la curva forward del petróleo se ha aplanado: el mercado anticipaba un repunte de los precios bastante sólido en la segunda mitad de 2015 y en 2016, pero ahora las expectativas de los precios a futuro son más moderadas. Muchas compañías se habían procurado amplias coberturas para 2015, lo cual las protege de la caída de los precios del crudo y les da tiempo para esperar una mejora de los precios. Sin embargo, las coberturas acaban venciendo, y en general, el conjunto del sector cuenta con un menor grado de cobertura de cara a 2016. Esto sugiere que las compañías se verán obligadas a operar en un ámbito de bajo coste durante más tiempo de lo que habían previsto, sin la ventaja de coberturas; seguramente, esto deteriorará sus beneficios y ejercerá presión sobre la liquidez.

Por último, con el mercado de emisiones second lien prácticamente cerrado a no ser que se produzca un repunte del WTI, la situación supone una mayor carga sobre las líneas basadas en reservas (líneas de crédito bancario respaldadas por activos o RBL, por sus siglas en inglés) como fuente de liquidez de las compañías. Los bancos que las conceden suelen reevaluar las RBL en octubre, y una curva forward más plana sugiere que estas líneas verán reducida su capacidad de endeudamiento precisamente cuando los beneficios y los flujos de caja estarán bajo presión adicional, forzando los perfiles de liquidez de estas compañías.

Dicho esto, hay que reconocer que el mercado no ha castigado a todos los actores de manera indiscriminada. Los proveedores de servicios, los productores offshore y las compañías de exploración y producción (E&P) muy endeudadas han caído en mayor medida que las empresas estables del segmento midstream (de infraestructura energética, como por ejemplo oleoductos) y las de E&P que cuentan con balances saneados y bajos costes operativos.

La siguiente tabla muestra la evolución de los precios de algunos bonos pertenecientes a estos subsectores:

¿De qué manera deben abordar los inversores este segmento? Teniendo en cuenta que los bonos vinculados a la energía representan un 13,5% del índice general U.S. High Yield (por debajo de su máximo anterior, pero aún el componente más importante del índice), a los inversores no les resulta fácil evitar el sector de la energía por completo. Además, hacerlo en este momento podría impedirles participar en una eventual recuperación.

A pesar de la hemorragia, los inversores pacientes todavía pueden sacar partido de las oportunidades que ofrecen algunos de los valores que han sufrido un castigo excesivo, y que probablemente sobrevivirán lo que ahora se revela como un entorno extendido de bajos precios del petróleo. En concreto, los inversores deberían concentrarse en las siguientes oportunidades:

Seguimos evitando las compañías offshore y de servicios, pues a pesar de sus precios extremadamente bajos, todavía corren riesgo de sufrir nuevas caídas. Además, la volatilidad de estos bonos se verá exacerbada por la entrada de inversores distressed agresivos que negocian estos instrumentos.

¿Se recuperarán los precios del petróleo? No es fácil saberlo, pero seguramente no lo harán en el corto plazo; los datos procedentes de China, los niveles de oferta y la curva forward sugieren que los precios del crudo seguirán deprimidos durante un tiempo. Un posible catalizador positivo podría materializarse si el Congreso estadounidense rechaza el acuerdo nuclear con Irán (una posibilidad real), aunque esto solo tendría un impacto moderado en los precios del petróleo debido a su efecto relativamente pequeño en los niveles mundiales de producción/suministro.

Las compañías de energía de todo el mundo están acusando en gran medida el actual entorno de precios del petróleo. En el caso específico de los proveedores energéticos del segmento high yield en Estados Unidos, contar con suficiente liquidez financiera (efectivo, crédito bancario, etc.) para cubrir sus obligaciones ante la presión que el fuerte abaratamiento del crudo ejerce sobre sus beneficios se ha convertido en una prioridad. Incluso en aquellas que no se hallan especialmente endeudadas, mantener niveles de liquidez adecuados hasta que se recuperen los precios del petróleo será un factor determinante para su supervivencia. En este contexto, es probable que la mayoría de las compañías relacionadas con la energía experimenten un aumento pronunciado del apalancamiento (y por consiguiente, del riesgo financiero) durante los próximos meses debido a la debilidad de los precios.

Una fuente clave de liquidez para estas empresas la constituyen sus líneas de crédito bancario respaldadas por activos, y específicamente sus líneas basadas en reservas (RBL, por sus siglas inglesas), vinculadas a las reservas probadas de cada compañía individual, principalmente de petróleo y gas natural. Estas RBL suelen incorporar cláusulas o estipulaciones contractuales (covenants) que obligan al prestatario a cumplir ciertos requisitos financieros, y en la mayor parte de los casos, el grupo bancario que las proporciona las reevalúa cada seis meses. Obviamente, el descenso de los precios del petróleo ha supuesto una caída del valor de las reservas de la mayoría de las compañías, y el consiguiente ajuste a la baja de las RBL reducirá la disponibilidad de crédito.

Este ajuste no tardará en realizarse, y se anticipa que muchas compañías de exploración y producción (E&P) infringirán las cláusulas financieras que deben cumplir en el marco de las RBL, incluso si se produce una recuperación modesta de los precios del crudo. Nuestra expectativa es que el grueso de los grupos bancarios brindarán apoyo al sector durante la temporada de revisión en la primavera. Por otra parte, creemos que muchas compañías lograrán pactar una relajación de cláusulas con los bancos, que se muestran dispuestos a dar a sus clientes un amplio margen de maniobra para navegar el actual entorno de precios de las materias primas.

La semana pasada, la compañía de E&P estadounidense EXCO Resources anunció haber acordado con su grupo bancario una revocación de dichas estipulaciones contractuales, a cambio de una reducción cercana al 20% de su RBL. Las entidades redujeron la base de crédito de la compañía de 900 a 725 millones de dólares. El acuerdo revisado también suspende la cláusula existente sobre el ratio de apalancamiento total (esencialmente un límite máximo del apalancamiento financiero total impuesto por el grupo bancario) hasta el cuarto trimestre de 2016; en ese momento se reinstaurará a un nivel de 6 veces deuda/EBITDA (una medida del endeudamiento de una empresa en comparación con su beneficio de explotación), para ir disminuyendo gradualmente hacia 4,5 veces hasta el primer trimestre de 2018.

No obstante, los bancos no obraron de este modo por puro altruismo, ya que la línea revisada añade una cláusula de apalancamiento en deuda preferente garantizada de 2,5 veces (que limita la cantidad de apalancamiento permitida en la posición que ocupan los bancos en la estructura de capital de la empresa) y un ratio de cobertura de intereses de 2,0 veces; de esta forma, se aseguran una avenida abierta para renegociar la RBL si las circunstancias se deterioran considerablemente más de lo esperado.

Esta es una noticia alentadora, pues refuerza nuestra tesis de que los bancos brindarán respaldo a sus clientes de E&P, especialmente teniendo en cuenta que EXCO no es una compañía en apuros o extremadamente apalancada (en términos relativos): su apalancamiento neto en el tercer trimestre de 2014 rondaba 3,5 veces deuda/EBITDA, pero se anticipaba que esta medida aumentaría en gran medida en 2015 debido a la coyuntura actual de precios del petróleo. La reducción del 20% en la RBL también encaja con nuestra expectativa de que la mayoría de las compañías experimentarán reducciones moderadas pero manejables de RBL. Todo esto no significa que la compañía ya no corra peligro, ya que el entorno de explotación todavía es extremadamente difícil, pero la relajación de cláusulas le proporciona un balón de oxígeno para navegar menos preocupada por la perspectiva de violación de cláusulas o por la posibilidad de quedarse sin liquidez a corto plazo. El mercado ha respondido de forma positiva a la noticia: el bono 2018 en dólares de EXCO ha ganado 7 puntos (cotizaba a 68 antes de hacerse pública la noticia).

Pese a no sentar necesariamente un precedente (otras compañías en situación más precaria han renegociado con éxito sus cláusulas contractuales), la noticia de EXCO es tranquilizadora, al ilustrar el respaldo bancario al sector; de cara a las próximas semanas y meses, anticipamos circunstancias similares en muchas compañías estadounidenses de E&P en el segmento high yield. Con varios bonos de este tipo de emisores cotizando entre 60 y 90 (es decir, entre un 60% y un 90% de su valor nominal), existe potencial de revalorización y oportunidades para invertir en el sector, siempre que uno comprenda y sea capaz de identificar a aquellas compañías que poseen suficiente liquidez o que tengan posibilidades de verse respaldadas por sus grupos bancarios.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.