Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

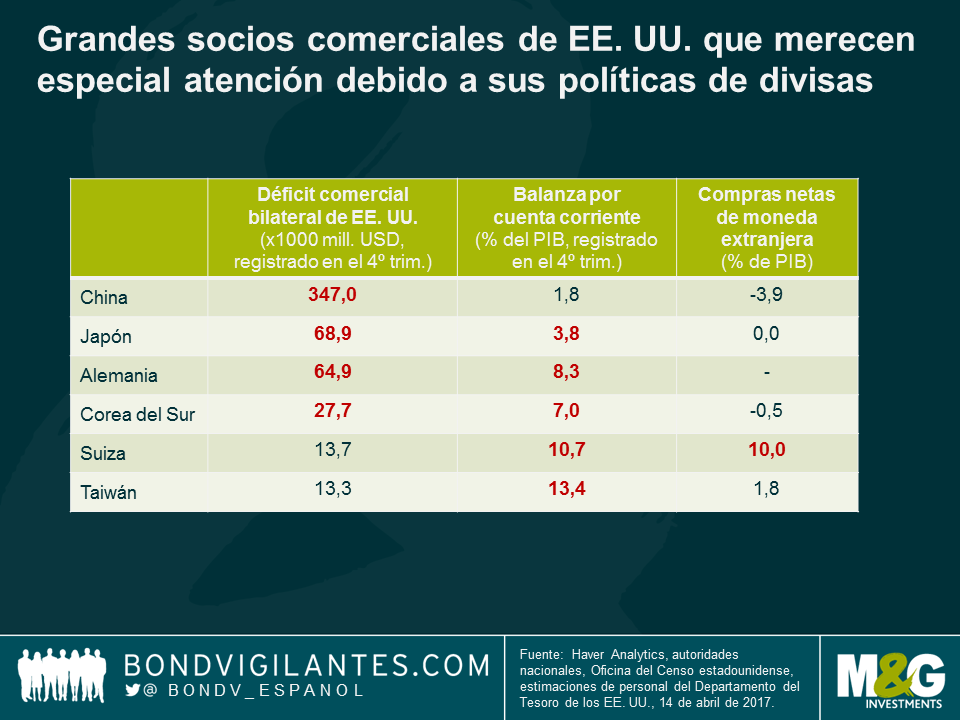

Suiza ha figurado recientemente en los titulares como posible candidato a ser calificado de manipulador de divisas por el Tesoro de los Estados Unidos. Para los países que corren peligro de serlo, un informe publicado hace poco por dicho departamento establece tres criterios clave en base a los cuales determina si un país «incurre en prácticas desleales». En primer lugar, el país en cuestión debe tener un superávit considerable en su balanza comercial bilateral con Estados Unidos, definido como superior a los 20.000 millones de dólares. Segundo, el Tesoro estadounidense analizará a fondo a los países con un superávit por cuenta corriente de como mínimo un 3% del PIB. Por último, las intervenciones monetarias unilaterales y persistentes que excedan el 2% del PIB de un país durante un periodo superior a 12 meses podrían ser una señal de que dicho país está manipulando su divisa, y por ende, causando «dificultades a los trabajadores y a las empresas estadounidenses».

Según el informe, Suiza cumple dos de estos tres criterios de evaluación, y se une a China, Japón, Corea, Taiwán y Alemania en la lista de seguimiento de países que «merecen una atención detenida debido a sus prácticas cambiarias», según Estados Unidos.

El informe también recomienda ciertas medidas concretas que podrían tomar las autoridades suizas para desaparecer de la lista de seguimiento. Estas incluyen el retorno a herramientas de política monetaria más tradicionales, la revelación de datos de sus intervenciones en el mercado de divisas y un mayor grado de relajación fiscal. En relación a este último aspecto, si bien es cierto que Suiza tiene margen para para estimular el crecimiento por la vía fiscal, la economía helvética está muy vinculada a sus grandes socios comerciales, y depende mucho de tener un tipo de cambio competitivo. Un mayor gasto fiscal, no solo como sustituto de medidas de política monetaria, podría ser contraproducente si provocara una apreciación indeseada del franco suizo, especialmente si el crecimiento de su economía se distancia en exceso de la media de la eurozona.

Por lo que respecta a la recomendación de utilizar medios de intervención más tradicionales, eso es más fácil decirlo que ponerlo en práctica. Esta carta ya la jugó el Banco Nacional Suizo (BNS) antes de empezar a intervenir seriamente en el mercado de divisas. El tipo de interés de referencia suizo se halla firmemente en territorio negativo (el -0,75%) y, como ya he escrito en el pasado, continúa perjudicando a la rentabilidad del sector financiero, un contribuyente esencial al PIB suizo.

El BNS mantiene unas reservas de moneda extranjera cercanas al 100% del PIB, con lo que su balance es vulnerable a movimientos de los tipos de cambio. También debe tenerse en cuenta que, pese a todas las intervenciones, el franco suizo parece caro respecto al USD en términos de paridad del poder adquisitivo, por lo que resultaría extraño afirmar que la economía suiza se está beneficiando de tener un tipo de cambio infravalorado desde un punto de vista estadounidense. Cuando se le preguntó por la manipulación de divisas en una reciente entrevista en el periódico Schweiz am Wochenende, el presidente del BNS, Thomas Jordan, respondió que «las intervenciones no se hacen para aprovecharse de una moneda infravalorada, sino todo lo contrario: para proteger a Suiza de una sobrevaloración significativa del franco y del impacto negativo que esta tendría en la economía nacional. Las autoridades internacionales son conscientes de ello y lo reconocen.»

En adelante, existe el peligro de que el Tesoro estadounidense se sirva de los ajustes cambiarios persistentes del BNS para demostrar su compromiso de vigilar atentamente y combatir de manera agresiva las prácticas monetarias desleales. Si este fuera el caso, la entidad abordaría el problema mediante compromisos bilaterales y, si Suiza no tomara medidas suficientes para resolver la cuestión en el plazo de un año, posiblemente aplicaría aranceles para elevar el precio de las importaciones procedentes del país alpino.

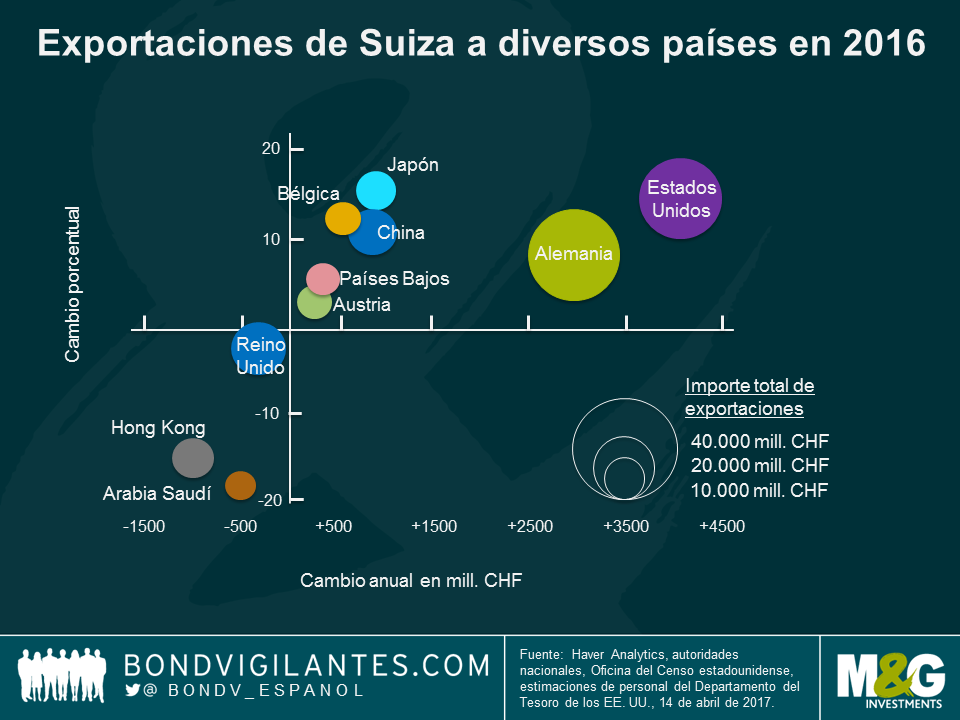

El impacto de tal medida para Suiza sería significativo. Según la Autoridad Aduanera Federal, las exportaciones suizas ascendieron a 210.000 millones de CHF en 2016, de las cuales 35.000 millones fueron destino a Estados Unidos. Aunque esta cantidad no parece significativa en comparación con los 94.000 millones de CHF exportados a la eurozona, la cosa cambia si examinamos las exportaciones netas. Suiza importó bienes por valor de 110.000 millones de CHF de la eurozona en 2016, con lo que tiene un déficit comercial con esta región; en cambio, su balanza comercial con Estados Unidos es superavitaria. Además, el mercado estadounidense fue el de mayor crecimiento para las exportaciones helvéticas, con una subida superior a los 4.000 millones de CHF, impulsada principalmente por la industria farmacéutica. Las importaciones provenientes de Estados Unidos aumentaron el año pasado, pero a un ritmo inferior, de 3.000 millones de CHF: con ello, dicho superávit comercial no hizo más que aumentar.

De continuar esta tendencia, Suiza corre el riesgo de superar el umbral definido de 20.000 millones de USD de superávit, el único criterio del informe que aún no cumple. Si Estados Unidos califica al país de manipulador de divisas, la medida más prudente para el BNS sería permitir que el franco se apreciara con objeto de evitar la aplicación de aranceles estadounidenses a sus exportaciones. Este podría ser el menor de dos males, y permitir a Suiza evitar la cólera del Tesoro norteamericano.

PostFinance, el primer banco suizo considerado como «de importancia sistémica», acaparó los titulares de la prensa cuando anunció su intención de aplicar tipos de interés negativos a sus clientes con depósitos superiores al millón de francos suizos. Ahora, mucha gente se pregunta cuánto falta para que los bancos apliquen este enfoque a los ahorradores minoristas. Yo diría que no mucho, teniendo en cuenta la situación todavía difícil a la que se enfrentan las entidades suizas.

Parte de la economía helvética depende en gran medida de Europa, debido a sus importantes vínculos comerciales. Por este motivo, el Banco Nacional Suizo (BNS) está intentando incidir en el tipo de cambio EUR/CHF mediante una combinación de tipos de interés negativos e intervención directa en el mercado de divisas. En las dos primeras semanas tras las elecciones estadounidenses, los depósitos a la vista del BSN –el principal medio de financiación de compras de divisas, y por consiguiente un indicador de la intervención de la entidad en el mercado– han aumentado en más de 6.000 millones de francos suizos. Para ponerla en contexto, esta cifra representa aproximadamente la mitad de la intervención vista en la semana previa a la ruptura de la paridad fija entre el euro y el franco, en enero de 2015. Los inversores han considerado que el franco suizo, conocido como una divisa refugio, es un buen lugar para cubrirse frente a la política de reflación de Trump.

Es poco probable que el BNS suba su tipo de interés antes de que el Banco Central Europeo retire su programa de expansión cuantitativa (QE), dada la presión al alza que ello supondría sobre la divisa suiza. En base a la expectativa de que el BCE mantendrá inalterada su política de tipos negativos y prolongará su QE como mínimo en seis meses de cara a su próxima reunión de diciembre, todo apunta a que la política de tipos considerablemente negativos del BNS ha llegado para quedarse.

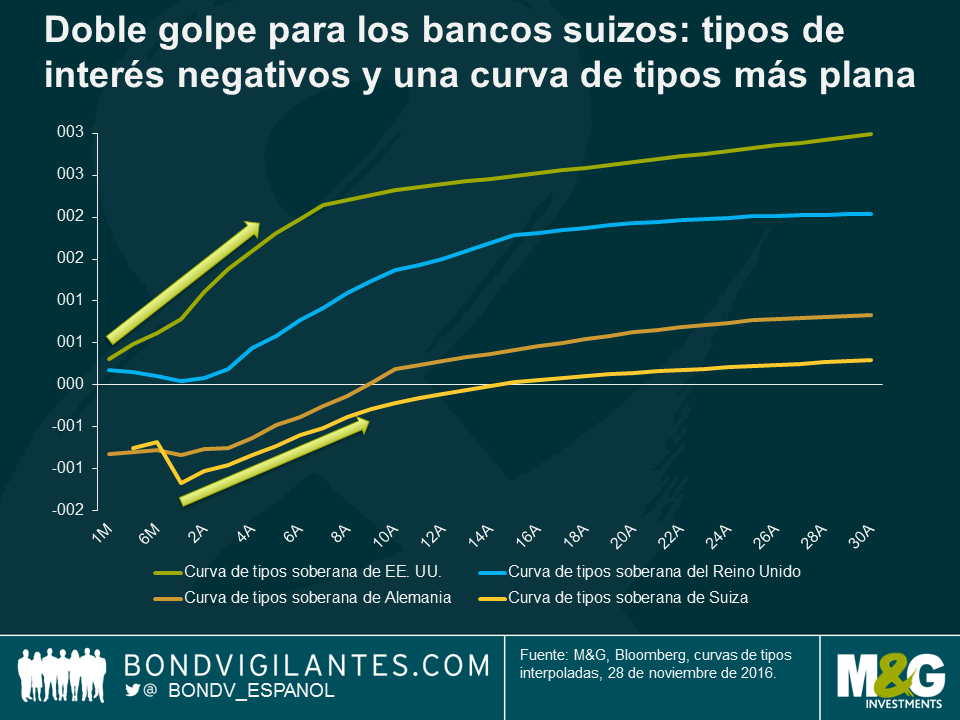

Hace unos meses escribí sobre la delicada situación en la que se encuentran los bancos suizos. El sector bancario del país está sufriendo en el entorno de tipos de interés negativos, y hasta hace poco, las mayores entidades se han mostrado reacias a repercutir estos intereses negativos a sus clientes particulares, pues temen erosionar parte de su base de depósitos. Además, los bancos suizos se enfrentan al problema adicional de una curva de tipos plana, que ha reducido el margen de interés neto en su negocio de transformación de vencimientos. En este último, los bancos explotan las primas por plazo, y la baja pendiente de la curva ha supuesto un nuevo lastre sobre su rentabilidad. Tal como muestra el siguiente gráfico, la curva de tipos suiza todavía es relativamente plana en comparación con las del Reino Unido y Estados Unidos, incluso tras la reciente caída de la deuda soberana a largo plazo. Las curvas estadounidense y británica se han visto particularmente castigadas durante este periodo de venta generalizada, dada la expectativa del mercado de que los gobiernos de ambos países elevarán sus emisiones de deuda para financiar el gasto público.

La pendiente de la curva de tipos suiza podría aumentar debido a factores técnicos como los diferenciales de rentabilidad en los mercados desarrollados, pero el entorno económico fundamental debería continuar presionando estas TIR a la baja. Aunque el crecimiento económico ha sido sorprendentemente sólido pese al obstáculo que supone una divisa sobrevalorada, la tasa de PIB real del país alpino continúa por debajo de su tendencia a largo plazo. La previsión de PIB del BNS para 2016 se estima en torno al 1,5%, y no se prevé una aceleración desde este nivel de crecimiento en los próximos años.

La economía también se halla lejos de generar presiones inflacionarias, y lleva dos años en territorio deflacionario. Si bien cabe esperar una cifra general de inflación positiva en los meses venideros, debido al aumento de los precios del petróleo, la inflación básica es todavía baja y limita el potencial al alza de los índices de precios de cara a los próximos años.

Por lo que respecta a desarrollos en materia regulatoria, los bancos suizos también se enfrentan a requisitos de capital más rigurosos para sus activos ponderados por riesgo, y a reglas más estrictas sobre su coeficiente de apalancamiento que sus homólogos en otros países, ya que el tamaño de algunas entidades hace que sean de importancia sistémica para la economía suiza. Los requisitos de capital más duros para los bancos helvéticos han recibido hasta un nombre en la escena regulatoria financiera: “el acabado suizo”.

Ante los desarrollos mencionados, los bancos suizos se ven obligados a encontrar nuevas formas de procurarse un modelo de negocio rentable. Ya hemos visto a bancos repercutir tipos negativos a través de mayores tarifas y tasas de financiación, pero ahora que PostFinance ha roto el hielo aplicando directamente intereses negativos a los depósitos de sus clientes particulares, mi expectativa es que otros grandes bancos harán lo mismo. Así, es probable que los tipos de interés negativos se conviertan en la nueva normalidad para los titulares de cuentas bancarias en Suiza, como mínimo en el medio plazo.

Antes de la reunión de política monetaria del Banco Central Europeo que se celebrará mañana, la firme expectativa del mercado es que la entidad adentrará sus tipos de interés más si cabe en territorio negativo: el consenso anticipa que la tasa de depósito se recortará de 10 a 20 puntos básicos. No obstante, un informe publicado esta semana por el Banco de Pagos Internacionales sugiere que aplicar nuevos recortes de tipos podría ser contraproducente y perjudicial para el sector bancario.

El informe trimestral del BPI destaca dos escenarios en torno a los tipos de interés negativos: o bien no son efectivos a la hora de reducir los costes del crédito a hogares y compañías (con lo que no vale la pena recortarlos); o los bancos los repercuten en el interés de sus préstamos, lo que significa que también deberán repercutirlos a los depositantes para que no caiga su beneficio. Si las entidades hacen esto último, correrán el riesgo de que se retire liquidez del sistema bancario, lo cual representa otro resultado no deseado. El informe reconoce que existe un mecanismo de transmisión potencial de nuevos recortes de tipos sin tales consecuencias para la eurozona: la depreciación del euro podría ser deseable, pero no está exenta de implicaciones geopolíticas (guerras de divisas).

La experiencia de Suiza con los tipos de interés negativos revela claramente sus repercusiones directas para los bancos y demuestra que pueden conducir a un endurecimiento de los criterios de crédito. Un trabajo publicado hace un año por UBS merece atención: muestra que los tipos de interés hipotecarios a 10 años para los clientes bancarios han subido desde que el BNS colocara la tasa de depósito en territorio negativo.

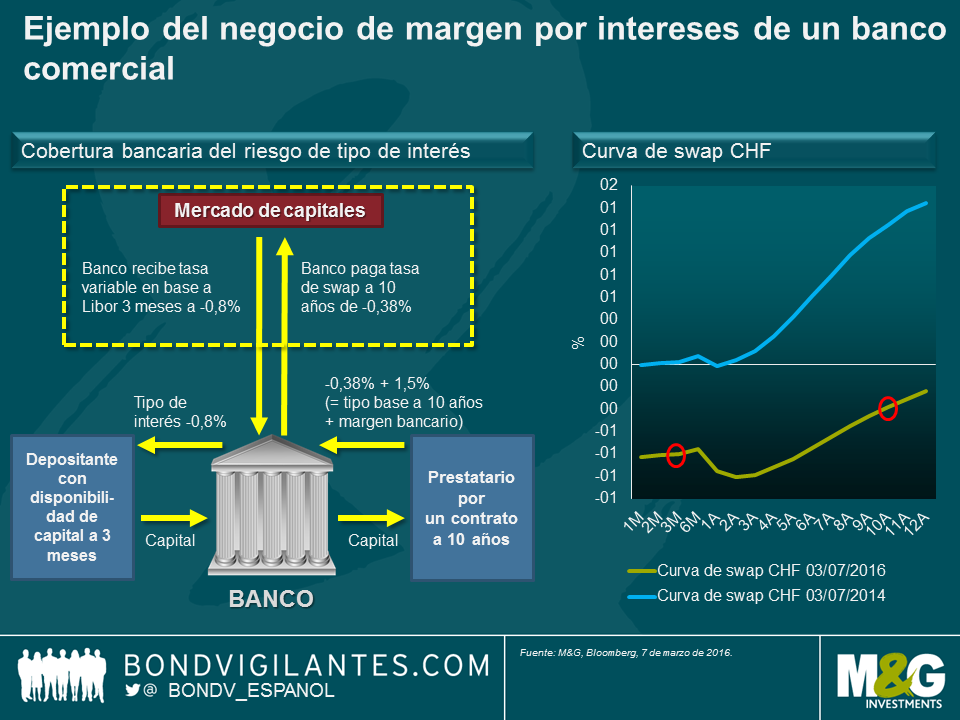

Sirvámonos de un ejemplo simplificado para ilustrar el negocio de margen por intereses de un banco comercial. Una de las principales tareas de un banco es actuar como intermediario de dinero. Los depositantes proporcionan su dinero al banco a corto plazo, por ejemplo a través de cuentas de ahorro, mientras que muchas inversiones requieren compromisos financieros a largo plazo. Este proceso, denominado transformación de vencimientos, expone a los bancos a ciertos riesgos, entre ellos el de tipo de interés. Imagine que los tipos de interés suben de forma significativa: los ahorradores demandarán un interés mayor en sus cuentas de ahorro, pero dado que el banco ha acordado un tipo hipotecario del 1,12% para los 10 años siguientes –tal como se ilustra en el ejemplo–, ello tendría un efecto negativo directo sobre el margen de la entidad. Afortunadamente, el banco puede recurrir al mercado de capitales para cubrir ese riesgo de tipos de interés. Si tomamos la actual curva de swap suiza, vemos que el banco de nuestro ejemplo podría hacerlo pagando la parte fija a 10 años de la curva (-0,38%) para recibir un tipo variable, que actualmente es incluso más negativo, del -0,8%. En un entorno de tipos de interés negativos, sin embargo, este proceso se enfrenta a un problema. Los bancos no pueden repercutir el interés negativo del -0,8% a sus depositantes, pues correrían el peligro inmediato de que los ahorradores retiraran su dinero y lo guardaran en otro sitio, tal como comenté en una entrada reciente en el blog. Por lo tanto, ¿qué pueden hacer los bancos?

Tienen las siguientes opciones:

Hoy hace un año, el Banco Nacional Suizo sorprendió a propios y extraños poniendo fin a la paridad fija entre el franco suizo y el euro, lo cual desencadenó enormes fluctuaciones en los mercados de divisas. En este aniversario de la medida, he pensado que sería interesante ver cómo ha evolucionado la economía helvética en los últimos doce meses.

La economía suiza ha mostrado solidez, pero no ha sido inmune a la coyuntura en 2015

Con un crecimiento firme y bajos niveles de desempleo, la economía suiza ha demostrado una robustez notable en 2015, pese a la presencia de inflación y la fortaleza del franco, factores que suelen frenar en gran medida a una economía exportadora. Tal como declaró el BNS en su última evaluación de política monetaria, esto también se debe a la fortaleza renovada de la demanda extranjera de bienes y servicios suizos y a la sólida demanda doméstica, que sin duda se han visto impulsadas por el aumento de los salarios reales.

No obstante, no todos los datos económicos suizos en mi pantalla de Bloomberg esbozan una imagen alentadora. Pese a ser consciente del peligro de sacar demasiadas conclusiones de cifras que abarcan un plazo de tiempo tan corto, algunos datos muestran señales de debilidad desde que se eliminara la paridad fija, lo cual apunta a posibles riesgos a la baja para la economía.

Mientras el BCE está haciendo todo lo posible para espolear la inflación en los países vecinos, la propia Suiza ha experimentado deflación en gran parte de los últimos cuatro años. El fin del tipo de cambio mínimo ha exacerbado la situación al elevar más si cabe el poder adquisitivo del franco, y al contribuir a la reducción de la inflación de los precios de consumo hasta el -1,3%. A diferencia de la eurozona, donde el paro continúa cayendo, la tasa de desempleo en Suiza ha comenzado a repuntar –si bien desde niveles muy bajos– tras mantenerse estable durante dos años. Esto también se ha visto reflejado en la última encuesta de confianza del consumidor llevada a cabo por la Secretaría de Estado de Asuntos Económicos (SECO), que indica poca confianza en la seguridad a nivel laboral. Un desarrollo interesante es que, desde que se eliminara la paridad fija, la confianza ha caído desde los -6 puntos de comienzos del año pasado hasta los -18 puntos, nivel muy inferior a la media histórica de esta variable, de -9 puntos.

Las cifras de turismo correspondientes al verano pasado también muestran el impacto directo de la fortaleza del franco. Según datos de la Oficina Federal de Estadística de Suiza publicados recientemente, las pernoctaciones de viajeros europeos cayeron en 741.000 (un -10,9% respecto a 2014). Los turistas alemanes fueron responsables de la mayor parte de este descenso: 358.000, o un -15,1%. La mayor demanda procedente de Asia y Estados Unidos no bastó para contrarrestar la caída de las visitas desde países más cercanos.

La apreciación del franco suizo respecto al euro en enero de 2015 no solo dificultó la labor de atraer a visitantes de la eurozona, sino que también hizo que los suizos comenzaran a gastar más dinero en el extranjero. Suiza está bien conectada con sus países colindantes, tanto en términos de la solidez de sus relaciones como por la apertura de sus fronteras. Además, viajar a países vecinos suele llevar menos de una hora y puede hacerse cómodamente en tren. Así, no sorprende que la mayor fortaleza de la divisa helvética haya elevado el atractivo de irse de compras al extranjero, cifra que ha aumentado un 8% según cálculos de Credit Suisse. A nivel doméstico, la venta minorista real cayó un 2,1% en el año hasta noviembre de 2015.

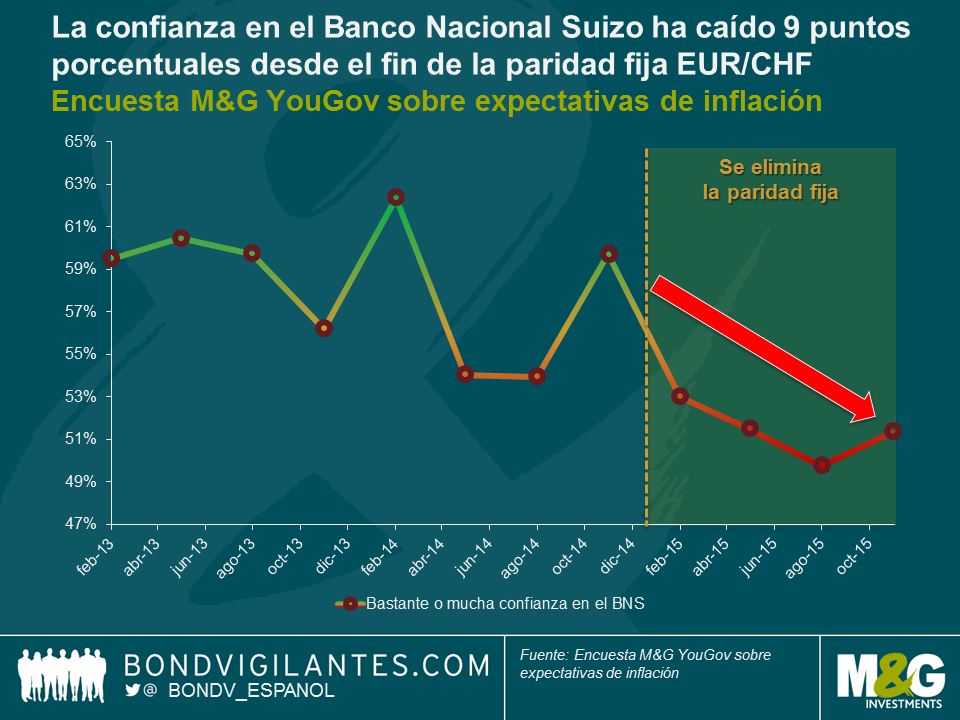

Menor confianza en el BNS

Los resultados de la edición más reciente de la Encuesta M&G YouGov sobre expectativas de inflación, en la que también preguntamos a los consumidores sobre su confianza en los bancos centrales, indican un deterioro de la confianza en el BNS: actualmente es 9 puntos porcentuales más baja que hace un año, una señal clara de que los consumidores suizos se están dando cuenta de la presión que soportan el presidente de la entidad, Thomas Jordan, y su equipo.

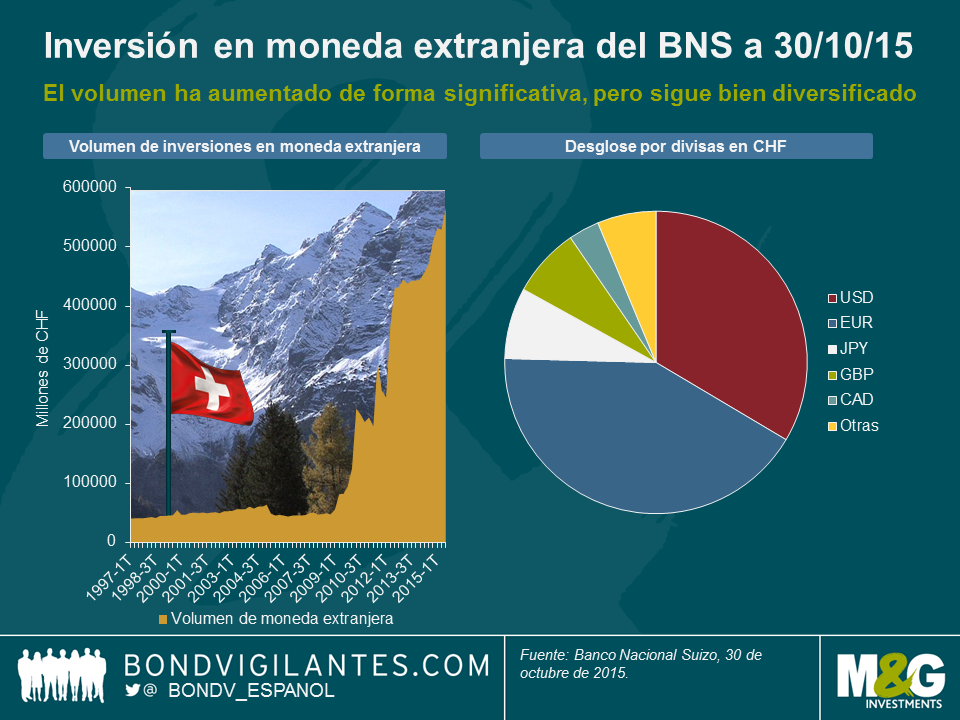

La pérdida récord de 23.000 millones de francos anunciada recientemente, debida casi en su totalidad a pérdidas en las posiciones en divisa extranjera del banco, tampoco ayudará a elevar la confianza. Pese a ello, el BNS fue capaz de repartir dividendo y distribuir 1.000 millones de beneficio a la Confederación y a los cantones gracias a sus reservas acumuladas. De cara al futuro, tales distribuciones de beneficio son un gran interrogante, ya que las reservas del banco están casi agotadas, y la posibilidad de nuevas pérdidas debidas a intervenciones en el mercado es evidente. Dado que alrededor de un 90% del balance del BNS se compone de inversiones en moneda extranjera, incluso pequeños movimientos de los tipos de cambio pueden tener un impacto considerable en sus beneficios.

Siguen existiendo presiones

El nuevo presidente de la Confederación Suiza, Johann Schneider Ammann, destacó lo importante que es la fortaleza de las compañías suizas en su discurso de Año Nuevo. En mi opinión, dicha solidez solamente puede lograrse con un franco competitivo. Tal como escribí hace poco en otra entrada del blog, creo que esto será difícil, a la vista de una continuación de las presiones y de nuevas medidas de estímulo por parte del Banco Central Europeo en 2016, sobre todo si los precios del petróleo continúan arrastrando las cifras de inflación a la baja.

Este blog fue originalmente publicado en inglés el 1/12/15

Todo apunta a que el presidente del Banco Central Europeo, Mario Draghi, anunciará medidas de estímulo adicionales en la reunión de política monetaria del jueves. Si el BCE decide proporcionar respaldo adicional ampliando el plazo (o la envergadura) de su programa de expansión cuantitativa (QE) o reduciendo más si cabe su tasa de depósito ya negativa, el Banco Nacional de Suiza (BNS) deberá sopesar sus opciones. Estoy seguro de que no soy el único ciudadano suizo preocupado por el hecho de que su país se enfrenta a una deflación del -1,4% y está pasando apuros para mantener la competitividad del franco. Desde que el BNS pusiera fin a la paridad fija de 1,20 entre el euro y el CHF en enero de este año, era inevitable que esta divisa refugio se apreciara con fuerza. Actualmente, el tipo de cambio EUR/CHF es algo inferior a 1,10, un nivel todavía elevado para el franco a la luz de una paridad del poder adquisitivo cercana a 1,25 EUR/CHF. Las consecuencias de lo anterior pueden verse en la prensa local, que acaba de informar de que otra compañía tradicional ha quebrado debido a la fortaleza del franco. Este no es un caso aislado, y no sorprende si se tiene en cuenta que Europa es el principal socio comercial de Suiza: alrededor de la mitad de las exportaciones helvéticas van a parar a la Eurozona. Dada esta dependencia, si el BCE reduce su tasa de depósito, lo obvio sería esperar que el BNS haga lo propio y recorte nuevamente su tasa ya negativa del -0,75% en cuentas de depósito a la vista para bancos y otros participantes en los mercados financieros. En mi opinión, sin embargo, esto no está tan claro, debido a una serie de aspectos que el BNS deberá tener en cuenta.

Recordemos la crisis bancaria

En el pasado, Suiza ya ha experimentado problemas debido a periodos excesivamente prolongados de condiciones de préstamo demasiado acomodaticias. El último escenario que me viene a la mente es la crisis bancaria de los noventa, tras años en los que la concesión de crédito aumentó significativamente en términos históricos, y en especial comparado con la actividad económica. Suiza acusa las crisis bancarias en mayor medida que otros países, debido al peso de este sector en su economía. Unos 275 bancos tienen estatus legal en el país alpino, y el sector representa cerca del 6% del PIB suizo (si se incluye el sector de los seguros, dicha cifra supera el 10%). Un aspecto a destacar es que los bancos regionales, especialmente, dependen mucho de su negocio de margen por intereses. En su informe de estabilidad financiera, el BNS ha advertido en más de una ocasión de que las entidades concentradas en su mercado doméstico podrían adolecer de diversificación insuficiente y de altos niveles de riesgo de interés en sus balances. La última edición de esta publicación indica que el riesgo de interés directo en tales bancos es elevado, debido a un desfase de vencimientos entre activos y pasivos. Las menores tasas de depósito llevan a los bancos a prestar sus reservas excedentes a diferenciales relativamente cómodos, en lugar de depositarlos en el BNS a un interés negativo. En 2014, según dicho informe, un 42% de los nuevos préstamos hipotecarios concedidos por bancos concentrados en el mercado nacional tenían costes imputados superiores al límite general de un tercio del salario bruto o de los ingresos por pensión. Este dato, unido a la proporción muy elevada de préstamos que se verían afectados a corto o a medio plazo por una eventual subida de los tipos de interés, apunta a riesgo asequibilidad en el mercado hipotecario suizo. Una tasa de depósito demasiado baja podría animar niveles más y más elevados de apalancamiento en el sector privado, y aumentar la posibilidad de una nueva crisis bancaria, una consideración de la que el BNS será plenamente consciente.

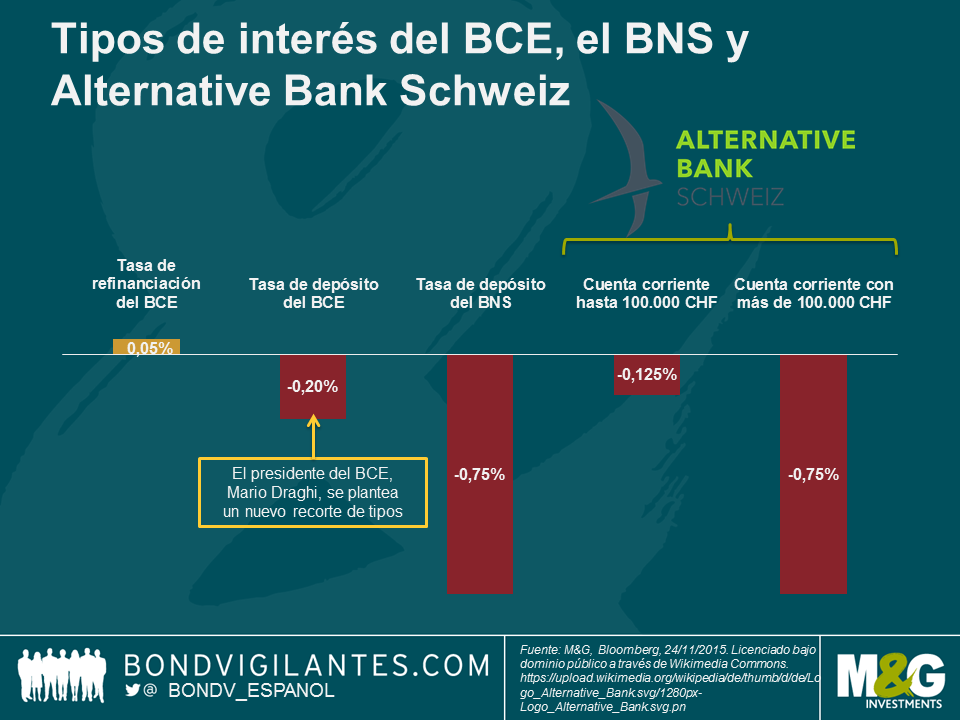

Los bancos están comenzando a dejar de lado el interés negativo

Aunque los grandes bancos helvéticos ya han introducido un cargo de depósito individual para saldos de grandes cuentas corporativas e institucionales como respuesta a las tasas de depósito negativas del BNS, las entidades se han mostrado reacias a repercutir los intereses negativos a sus depositantes. Este hecho podría reflejar su miedo a perder clientes en un entorno competitivo. No obstante, esta tendencia podría estar llegando a su fin, a la luz del recrudecimiento del negocio de margen por interés y el considerable descenso de los márgenes. Así, Alternative Bank Schweiz se ha convertido en el primer banco de Suiza en anunciar tipos de interés negativos –del -0,125%– en sus cuentas corrientes para clientes particulares a partir del 1 de enero de 2016. En el caso de saldos superiores a los 100.000 CHF, el banco repercutirá la totalidad del interés negativo del -0,75%. Esta medida podría animar a otros bancos a seguir su ejemplo, lo cual podría llevar a la gente a guardar su dinero en una caja de seguridad o en otro lugar físico. ¿Estaría usted dispuesto a pagar cargos mensuales por una cuenta bancaria que al mismo tiempo le aplica una tasa de interés negativa? Tal como Richard escribió aquí, guardar dinero al contado es arriesgado para los particulares (el dinero no está asegurado y puede ser robado) y costoso para la economía (el dinero guardado debajo del colchón no puede utilizarse para la concesión de préstamos). El billete de gran denominación de 1000 francos tampoco ayuda, al facilitar la práctica de guardar dinero en efectivo.

El euro es importante, pero…

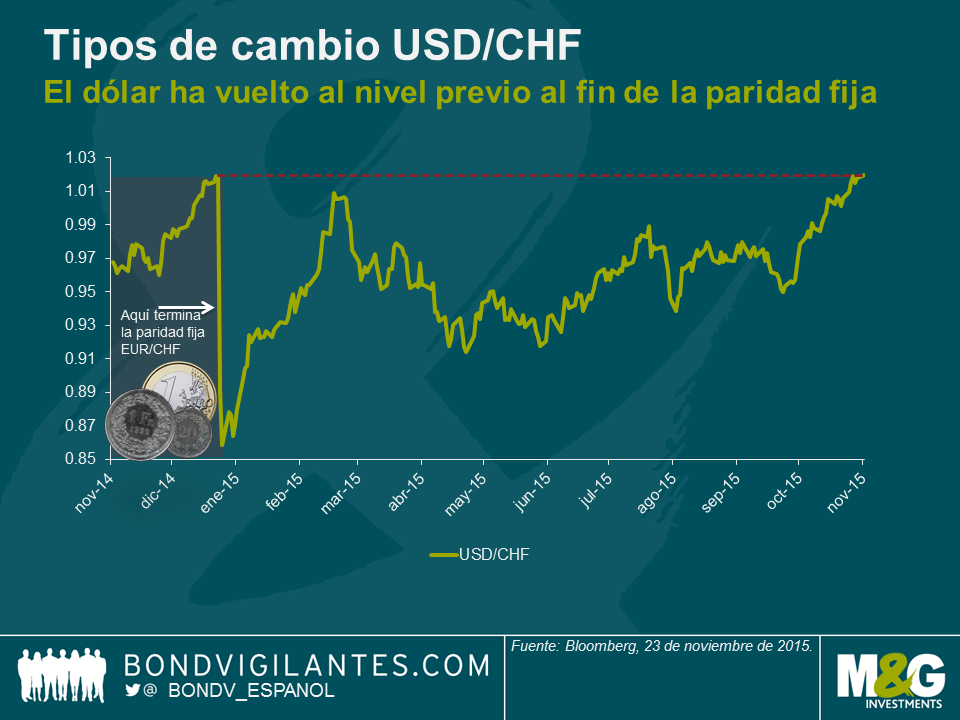

…existen otras grandes divisas en las que el BNS también debe concentrarse. Es cierto que la mayor parte de las exportaciones Suizas van a parar a la eurozona, pero cada año se importa un volumen mayor aún desde Europa. Si consideramos la exportación neta (exportaciones – importaciones), los países más importantes para la economía suiza son China, la India y Estados Unidos. Tras el tono alcista adoptado por la Reserva Federal americana en octubre, confirmado por el acta de la reunión del Comité Federal de Mercado Abierto (FOMC), las expectativas del mercado de una subida de tipos en diciembre recibieron un considerable impulso. Además, el dólar se ha apreciado más de un 7% respecto al franco desde mediados de octubre, con lo que los productos suizos son ahora más baratos en Estados Unidos. Tal como muestra el gráfico, el billete verde ha vuelto al nivel al que cotizaba cuando el BNS puso fin a la paridad fija de su divisa. Dado que el renminbi chino está vinculado estrechamente al dólar, movimientos similares han conducido a un tipo de cambio CNY/CHF tan solo marginalmente más bajo que a comienzos de año, cuando la paridad fija del franco todavía era vigente. Este descenso significativo del tipo de cambio del franco respecto a sus principales socios comerciales es favorable para el BNS, al reducir la necesidad de nuevas medidas de estímulo.

Nuevas intervenciones en el mercado, más probables que un recorte de tipos

A la hora de intentar anticipar las siguientes medidas del BNS, vale la pena mencionar que, pese a todos estos obstáculos, la economía suiza ha mostrado una resistencia sorprendente y no ha dejado de crecer en tasa interanual. Creo que el crecimiento global ayudará a Suiza a superar esta difícil coyuntura, al reducir el impacto de un franco sobrevalorado. Las recientes caídas de la divisa helvética frente al dólar y el yuan también brindan a las autoridades suizas más margen de maniobra y alivian parte de la presión sobre la valoración del franco. El balance del BNS ha asumido un tamaño bastante angustiante tras sus intervenciones en el mercado, y sus reservas de moneda extranjera representan más del 80% del PIB suizo (para poner esta cifra en contexto, las reservas de divisas del Reino Unido representan alrededor del 6% del PIB británico). No obstante, un aspecto clave sigue siendo la diversificación: el BNS no puede cubrir el riesgo de divisa contra el franco sin neutralizar el impacto de su política monetaria. En mi opinión, la entidad ha hecho un trabajo decente durante unos años difíciles al lograr diversificar su exposición al euro y posicionarse en otras divisas.

Dicho esto, creo que el BNS puede intervenir –y sin duda intervendrá– en el mercado de ser necesario, pero lo hará comprando nuevamente euros en lugar de hundiendo más si cabe su tasa de depósito en territorio negativo. Esta última opción expondría en mayor medida a la economía suiza al instrumento de política monetaria experimental que constituyen los tipos de interés negativos. Además, no creo que el BCE vaya a recortar con toda seguridad su tasa de depósito en diciembre. Recordemos que dicha reunión tendrá lugar dos semanas antes de la decisión de la Fed, y Mario Draghi deseará probablemente contar con munición en caso de que el euro se aprecie respecto al dólar si su homóloga estadounidense decide, en contra de lo que anticipa el mercado, mantener sus tipos inalterados. Pase lo que pase, a los bancos centrales les espera un fin de año animado.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.